COVID Relief: Machen Sie sich jetzt bereit, sich zu bewerben

Veröffentlicht: 2021-01-08Da 85 % der Kleinunternehmer finanzielle Entlastungen benötigen, wird es wahrscheinlich ein wahnsinniges Durcheinander geben, ähnlich dem, was wir in den USA während der ersten Runde von CARES ACT im vergangenen April erlebt haben – wo die verfügbaren Mittel schnell erschöpft waren. Und in einigen Fällen wird das Antragsverfahren bereits am kommenden Montag, dem 11. Januar, eröffnet – beginnend NUR mit Finanzinstituten der Gemeinschaft. Dann kurz darauf mit anderen Finanzinstituten.

Hinweis: Der Großteil dieser Informationen richtet sich an US-Geschäftsinhaber, jedoch haben wir Informationen für kanadische Geschäftsinhaber für Sie zusammengestellt, die Sie finden, wenn Sie etwas nach unten scrollen.

Wenn Sie also in den USA ansässig sind und planen, sich für eines der Programme zu bewerben, die im Rahmen von Runde 3 gefördert werden, sollten Sie dem Verfahren so weit wie möglich voraus sein, indem Sie diese Tipps befolgen.

- Überprüfen Sie die Programme und Anforderungen der Runde 3 mit Ihrem Buchhalter und / oder Anwalt, um zu bestimmen, für welches der Programme Sie sich bewerben sollten. Hinweis: Es kann mehrere Programme geben, für die Sie sich bewerben können, aber in einigen Fällen schließt die Bewerbung für eines Ihre Möglichkeit aus, sich für andere zu bewerben.

- Überprüfen und vervollständigen Sie den PPP-Antrag aus Runde 2, um sicherzustellen, dass Sie alle erforderlichen Informationen zur Hand haben. Wir werden einen Link zur neuen Anwendung hinzufügen, sobald sie verfügbar ist.

- Überprüfen Sie das EIDL-Zuschussantragsformular , um sicherzustellen, dass Sie alle erforderlichen Informationen zur Hand haben:

- Wenden Sie sich an Ihre örtliche Bank , um deren Verfahren zu verstehen und herauszufinden, was Sie tun können, um Ihre Materialien vor der Einreichung der Anträge zu übermitteln.

Programmdetails

Wir haben hier auf der Website des Journal of Accountancy eine großartige Zusammenfassung der Programmdetails gefunden. Unten sind einige der Highlights aus ihrem Beitrag.

Für Unternehmen, die in der Vergangenheit PPP-Darlehen erhalten haben:

PPP-Darlehen in zweiter Ziehung

(Verfügbar ab Mittwoch, dem 13. Januar – nur über Finanzinstitute der Gemeinschaft)

Kreditnehmer haben Anspruch auf ein PPP-Darlehen der zweiten Ziehung von bis zu 2 Millionen US-Dollar, vorausgesetzt, sie haben:

- 300 oder weniger Mitarbeiter.

- Den vollen Betrag ihres ersten PPP-Darlehens am oder vor dem erwarteten Datum für die Auszahlung des zweiten PPP-Darlehens an den Kreditnehmer verwendet haben oder verwenden werden. Der IFR stellt auch klar, dass der Kreditnehmer den vollen Betrag des ersten PPP-Darlehens für förderfähige Ausgaben ausgegeben haben muss.

- Einen Umsatzrückgang von 25 % oder mehr im gesamten oder einem Teil des Jahres 2020 im Vergleich zum gesamten oder einem Teil des Jahres 2019 erlebt. Dies wird berechnet, indem die Bruttoeinnahmen in einem beliebigen Quartal 2020 mit einem entsprechenden Quartal im Jahr 2019 oder in einer in der IFR hinzugefügten Bestimmung verglichen werden , kann ein Kreditnehmer, der in allen vier Quartalen des Jahres 2019 tätig war, Kopien seiner jährlichen Steuerformulare einreichen, die eine Verringerung der jährlichen Einnahmen von 25 % oder mehr im Jahr 2020 im Vergleich zu 2019 aufweisen.

PPP-Antragsteller müssen ausreichende Unterlagen vorlegen, um die Berechtigung nachzuweisen und den qualifizierenden Gehaltsbetrag nachzuweisen, der gegebenenfalls Gehaltsabrechnungen umfassen kann; Lohnsteueranmeldungen; Formular 1099-MISC, sonstige Einkünfte; Formular 1040, Schedule C, Profit or Loss From Business, oder Schedule F, Profit or Loss From Farming; Einnahmen und Ausgaben eines Einzelunternehmens; oder Bankunterlagen.

Für Unternehmen, die zuvor keine PPP-Darlehen erhalten haben:

PPP-Darlehen der ersten Ziehung

(Erhältlich ab Montag, 11. Januar nur über Finanzinstitute der Gemeinschaft)

Das Wirtschaftshilfegesetz stellt PPP-Darlehen in Erstziehung für Kreditnehmer zur Verfügung, die am 15. Februar 2020 in Betrieb waren und aus einer der folgenden Gruppen stammen:

- Unternehmen mit 500 oder weniger Mitarbeitern, die für andere SBA 7(a)-Darlehen in Frage kommen.

- Einzelunternehmer, unabhängige Auftragnehmer und berechtigte Selbständige.

- Gemeinnützige Organisationen, einschließlich Kirchen.

- Beherbergungs- und Gastronomiebetriebe (die mit Codes des North American Industry Classification System (NAICS) beginnend mit 72) mit weniger als 500 Mitarbeitern pro physischem Standort.

- Sek. 501(c)(6) Wirtschaftsligen, wie Handelskammern, Besucherbüros usw., und „Reiseziel-Marketing-Organisationen“, die 300 oder weniger Mitarbeiter haben und nicht mehr als 15 % der Einnahmen aus der Lobbyarbeit erhalten. Die Lobbying-Aktivitäten dürfen nicht mehr als 15 % der Gesamtaktivitäten der Organisation ausmachen und im letzten Steuerjahr, das vor dem 15. Februar 2020 endete, nicht mehr als 1 Million US-Dollar gekostet haben. Sportligen sind nicht förderfähig.

- Nachrichtenorganisationen, die sich mehrheitlich im Besitz oder unter der Kontrolle eines Unternehmens mit NAICS-Code 511110 oder 5151 befinden, oder gemeinnützige öffentlich-rechtliche Rundfunkanstalten mit einem Handel oder Geschäft unter NAICS-Code 511110 oder 5151. Die Größenbeschränkung für diese Kategorie beträgt nicht mehr als 500 Mitarbeiter pro Standort.

PPP-Antragsteller müssen ausreichende Unterlagen vorlegen, um die Berechtigung nachzuweisen und den qualifizierenden Gehaltsbetrag nachzuweisen, der gegebenenfalls Gehaltsabrechnungen umfassen kann; Lohnsteueranmeldungen; Formular 1099-MISC, sonstige Einkünfte; Formular 1040, Schedule C, Profit or Loss From Business, oder Schedule F, Profit or Loss From Farming; Einnahmen und Ausgaben eines Einzelunternehmens; oder Bankunterlagen.

Unternehmen im Besitz von Minderheiten, unterversorgten Unternehmen, Veteranen und Frauen

Das Wirtschaftshilfegesetz sah Rücklagen für neue und kleinere Kreditnehmer, für Kreditnehmer in Gemeinden mit niedrigem und mittlerem Einkommen sowie für kommunale und kleinere Kreditgeber vor. Zu den Rücklagen gehören:

- 15 Milliarden US-Dollar an PPP-Darlehen der ersten und zweiten Ziehung zur Kreditvergabe durch kommunale Finanzinstitute;

- 15 Mrd. USD über PPP-Darlehen der ersten und zweiten Ziehung zur Verleihung durch versicherte Einlageninstitute, Kreditgenossenschaften und Institutionen des Farm Credit System mit einem konsolidierten Vermögen von weniger als 10 Mrd. USD;

- 35 Mrd. $ für neue PPP-Kreditnehmer der ersten Ziehung; und

- 15 Mrd. USD bzw. 25 Mrd. USD für PPP-Darlehen der ersten und zweiten Ziehung für Kreditnehmer mit maximal 10 Mitarbeitern oder für Kredite von weniger als 250.000 USD an Kreditnehmer in Stadtteilen mit niedrigem oder mittlerem Einkommen. Die SBA hat festgelegt, dass mindestens 25 % jeder dieser Rücklagen an jede der Gruppen gehen: Kredite an Kreditnehmer mit maximal 10 Mitarbeitern und Kredite von weniger als 250.000 USD an Kreditnehmer in Stadtteilen mit niedrigem oder mittlerem Einkommen .

Die SBA kündigte in ihrem dreiseitigen Leitfaden an, dass sie eine Reihe von Schritten unternehmen werde, um einen besseren Zugang zum PPP für Minderheiten, unterversorgte, erfahrene und von Frauen geführte Unternehmen zu gewährleisten. Vor allem sagte die SBA, dass sie PPP-Darlehensanträge nur von Finanzinstituten der Gemeinschaft für mindestens die ersten zwei Tage annehmen wird, wenn das PPP-Darlehensportal wiedereröffnet wird. Darüber hinaus sagte die SBA, sie würde:

Förderfähige Kosten

PPP-Darlehensnehmern können ihre Erst- und Zweitdarlehen erlassen werden, wenn die Mittel für förderfähige Kosten verwendet werden. Wie bei der ersten Runde des PPP umfassen die Kosten, die für einen Darlehenserlass in dem überarbeiteten PPP in Frage kommen, Gehaltsabrechnung, Miete, gedeckte Hypothekenzinsen und Nebenkosten. Zusätzlich sind jetzt folgende Kosten förderfähig:

- Abgedeckte Ausgaben für Arbeitsschutz und Einrichtungsänderungen, einschließlich persönlicher Schutzausrüstung, um die Gesundheits- und Sicherheitsrichtlinien des Bundes für COVID-19 einzuhalten.

- Gedeckte Sachschadenskosten im Zusammenhang mit Sachschäden und Vandalismus oder Plünderungen aufgrund öffentlicher Unruhen im Jahr 2020, die nicht durch Versicherungen oder andere Entschädigungen gedeckt waren.

- Ausgaben an Lieferanten, die zum Zeitpunkt des Kaufs für den laufenden Betrieb des Empfängers unerlässlich sind.

- Gedeckte Betriebsausgaben, die sich auf Zahlungen für Unternehmenssoftware oder Cloud-Computing-Dienste beziehen, die den Geschäftsbetrieb erleichtern; Lieferung von Produkten oder Dienstleistungen; die Verarbeitung, Zahlung oder Verfolgung von Gehaltsabrechnungen; Humanressourcen; Verkaufs- und Abrechnungsfunktionen; oder Abrechnung oder Verfolgung von Lieferungen, Inventar, Aufzeichnungen und Ausgaben.

Um Anspruch auf einen vollständigen Darlehenserlass zu haben, müssen PPP-Kreditnehmer über einen abgedeckten Zeitraum von acht bis 24 Wochen nicht weniger als 60 % der Mittel für die Gehaltsabrechnung ausgeben.

Vereinfachte Vergebung

Kreditnehmer, die ein PPP-Darlehen von 150.000 USD oder weniger erhalten, erhalten einen Erlass, wenn der Kreditnehmer eine Bescheinigung unterzeichnet und dem Kreditgeber vorlegt, die nicht länger als eine Seite ist und eine Beschreibung der Anzahl der Mitarbeiter enthält, aufgrund derer der Kreditnehmer behalten konnte des Darlehens, den geschätzten Gesamtbetrag des Darlehens, der für Lohnkosten aufgewendet wird, und den Gesamtdarlehensbetrag. Die SBA muss das vereinfachte Antragsformular noch erstellen, muss dies jedoch bis zum 20. Januar tun. Das Formular erfordert möglicherweise keine zusätzlichen Materialien, es sei denn, dies ist erforderlich, um die Anforderungen für Umsatzverluste zu begründen oder die relevanten gesetzlichen oder behördlichen Anforderungen zu erfüllen. Kreditnehmer sind verpflichtet, relevante Aufzeichnungen im Zusammenhang mit der Beschäftigung vier Jahre lang und andere Aufzeichnungen drei Jahre lang aufzubewahren, da die SBA diese Kredite überprüfen und prüfen kann, um sie auf Betrug zu prüfen.

Tipps zur Auswahl eines Finanzinstituts, mit dem Sie zusammenarbeiten möchten:

- In Runde 1 hatten viele Geschäftsinhaber viel mehr Erfolg bei der Zusammenarbeit mit lokalen Banken, Regionalbanken, Kreditgenossenschaften und Online-Anbietern als die großen Money Center-Banken, die die Gelegenheit nutzten, sich und ihre größeren Kunden zu bereichern, anstatt sich um ihre kleinen Geschäftskunden zu kümmern.

- Eine bestehende Beziehung zu haben, hat sich in vergangenen Finanzierungsrunden als wertvoll erwiesen. Dies ist nicht nur auf Ihr Finanzinstitut beschränkt, zum Beispiel wurden Intuit Quickbooks, PayPal und Square in vergangenen Runden als Online-Fintech-Anbieter zugelassen.

- Minderheiten, unterversorgte, Veteranen und Unternehmen im Besitz von Frauen haben im Rahmen der neuen Gesetzgebung spezielle Carveouts, und viele der Finanzinstitute, die diese Gemeinschaften bedienen, werden eine zweitägige Vorabbearbeitung von Krediten haben. Fragen Sie also Ihr örtliches Finanzinstitut, ob es auf der genehmigten Liste steht.

- Eine vollständige Liste der zugelassenen Kreditgeber nach Bundesstaat finden Sie hier auf der SBA-Website

Bitte Vorsicht vor Betrügern!

Die enormen Geldsorgen, die Zeitsensibilität und die schlimme Situation, mit der viele Geschäftsinhaber konfrontiert sind, haben ebenfalls zu Betrügereien geführt. Stellen Sie sicher, dass Sie die Kreditgeber anhand der genehmigten Liste überprüfen, bevor Sie sich mit jemandem wegen eines Kredits in Verbindung setzen. Erfahren Sie hier mehr über PPP-Betrug.

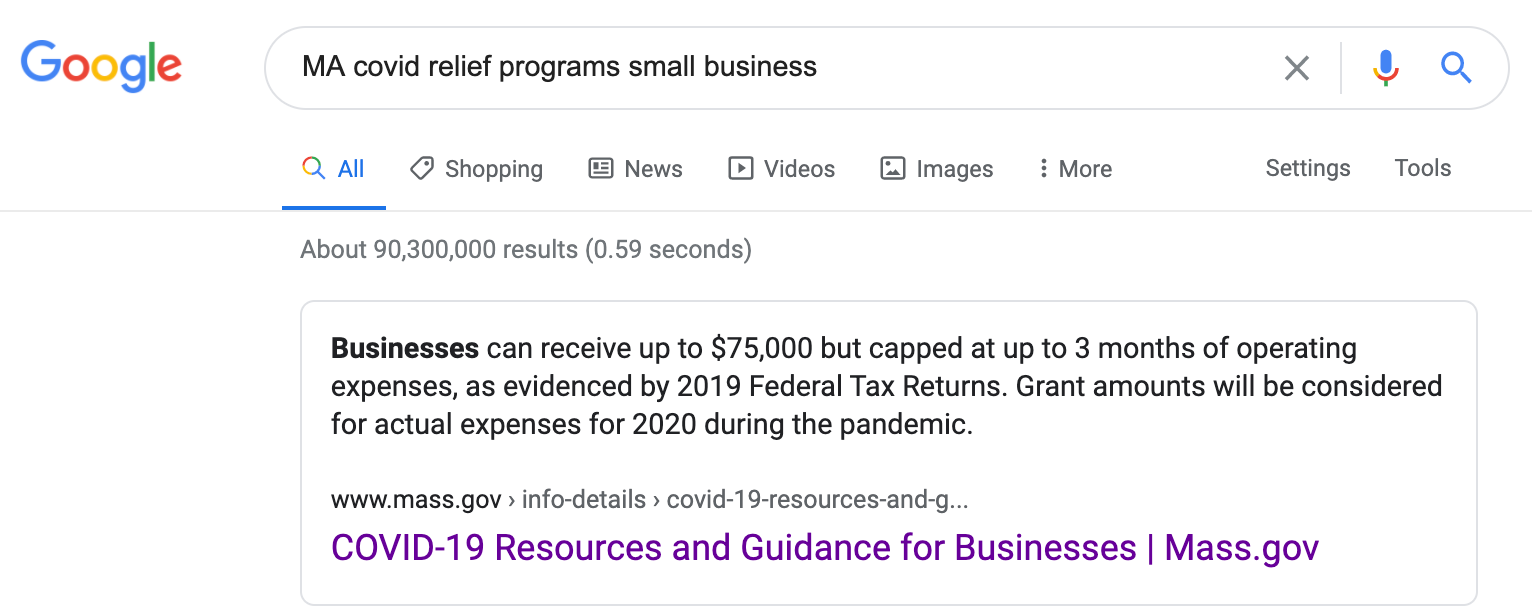

Übersehen Sie nicht staatliche Programme:

Viele Staaten haben ihre eigenen Programme zur Unterstützung kleiner Unternehmen. Eine schnelle Google-Suche ergibt normalerweise einige großartige Ressourcen. Hier ist eine, die ich für meinen Heimatstaat MA gemacht habe:

Kanadische Programme zur Unterstützung von Unternehmen

Und für unsere Freunde im Norden. Die kanadische Regierung sowie einzelne Provinzen haben COVID-Unterstützungsprogramme eingerichtet.

Unterstützung auf nationaler Ebene: Informationen finden Sie hier

Und vergessen Sie nicht, sich die Programme anzusehen, die in Ihrer Provinz durchgeführt werden!

Alberta, British Columbia, Manitoba, New Brunswick, Neufundland und Labrador, Northwest Territories, Nova Scotia, Nunavut, Ontario, Prince Edward Island, Quebec, Saskatchewan und Yukon.

Möchten Sie Unterstützung und Ratschläge zur COVID-Entlastung von Geschäftsinhabern wie Ihnen? Treten Sie der COVID Relief Support Group bei.