Bir İşveren Olarak Sorumluluğunuzu Azaltan Maaşlar Nasıl Yapılandırılır?

Yayınlanan: 2016-06-03Maaşlar herhangi bir işin parçası ve parseli olmasına rağmen, çoğu zaman işverenler ilgili tekniklerden haberdar değildir. Bazıları için önemli görünmese de, maaşları doğru yapılandırmak hem bir işveren hem de bir çalışan olarak sorumluluğunuzu azaltır.

Örneğin, maaşın büyük bir kısmını “Temel” bileşene tahsis etmek, ihtiyat fonuna veya ESIC katkılarına karşı yükümlülüğünüzün de daha yüksek olacağı anlamına gelir. Yeni başlayanlar için, bunu erken aşamalarda doğru yapmak sizi daha sonra sorundan kurtarabilir.

Mükemmel maaş yapısının amaçları

İdeal maaş yapılarını oluştururken aklınızda bulundurmanız gereken üç şey var.

- Vergi açısından verimli olmalıdır : Bu, çalışanlara mümkün olduğu kadar çok vergi tasarrufu yapma fırsatı vermesi gerektiği anlamına gelir. Maaş tutarları, çalışana mümkün olduğu kadar çok vergi indiriminden yararlanma fırsatı veren bileşenlere bölünmelidir.

- İşverenin sorumluluğunu azaltın : Maaş yapısı işverenin sorumluluğunu azaltmalıdır. İşverenin PF, Gratuity vb.'ye katkısı mümkün olduğunca düşük tutulmalıdır.

- Uyumlu olmalıdır : Maaş yapısı hazırlanırken asgari ücret ve KM yasaları gibi uyum normları göz önünde bulundurulmalıdır.

Her bileşene daha derin bir bakış

Maaş oluşturan çeşitli bileşenlere daha yakından bakalım. Ne anlama geliyorlar ve nasıl hesaplanıyorlar?

Temel Maaş + Kıdem Tazminatı

Temel bileşen, maaş yapısının birincil bileşeni ve özüdür. Genellikle toplam CTC'nin %40-45'ini oluşturan CTC'nin en büyük bileşenidir. Temel, İhtiyat Fonu, Bahşiş ve ESIC gibi diğer bileşenler buna bağlı olduğundan maaşın tanımlanmasında önemli bir rol oynar.

Darlık Ödeneği (DA), maaşlı çalışanlar üzerindeki enflasyon yükünü azaltmanın bir yolu olarak maaşın bir parçası olarak tanıtıldı. Bu miktar genellikle toplam CTC'nin yaklaşık %5'ine ayarlanır ve Temel bileşen gibi PF, ESIC vb. üzerinde de etkisi vardır.

Basic ve DA miktarlarını ayarlarken aşağıdakileri göz önünde bulundurmalısınız:

- Çok yüksekse, bu bileşen tamamen vergiye tabi olduğundan çalışanın vergi borcunu artıracaktır. PF, ESIC vb. için daha yüksek katkılar gerekeceğinden işverenin sorumluluğunu da etkiler.

- Çok düşükse, ilgili eyalet hükümeti tarafından belirlenen asgari ücret normlarını karşılayamayabilirsiniz. Asgari ücretler düzenli olarak güncellendiğinden, önerilen ücret limitinin altına düşme riskiniz vardır.

Ev Kira Ödeneği (İHD)

Ev Kira Ödeneği, adından da anlaşılacağı gibi, çalışanların kiralık konutlarda yaşıyorlarsa yararlanabilecekleri bir bileşendir. İHD kapsamında vergi indirimi olarak talep edebileceğiniz miktar, metroda temelinizin %50'sinden veya metro dışı birimde temelinizin %40'ından fazla olamaz. Bu nedenle, iş yerinizin bulunduğu yere bağlı olarak, bu maaş bileşeni genellikle temel maaşın %40'ı veya %50'si olarak belirlenecektir.

Seyahat ödeneği (LTA) bırakın

İzin seyahat ödeneği (LTA), çalışanlara ülke içindeki seyahatleri için ödeme yapar. Bu bileşen, kendisiyle ilişkili vergi avantajları nedeniyle işverenler tarafından yaygın olarak kullanılmaktadır. Bir çalışan, tatildeyken ailesi için ödediği ücret giderleri için vergi indirimi talep edebilir. Ancak, vergi avantajı olarak talep edebileceğiniz şeylerde kısıtlamalar vardır:

- Yalnızca ücret giderleri karşılanır: Yalnızca seyahat ücreti giderleri talep edilebilir. Seyahatinizdeki konaklama ve yiyecekler karşılanmaz.

- Seyahat Hindistan içinde olmalıdır: Yabancı bir ülkeye seyahat ederseniz, masraflar vergiden düşülemez. Sadece ülke içi seyahatler kapsanmaktadır.

- Neler aile sayılır: Esas olarak çalışana bağımlı olan birinci derece aile, LTA kapsamındadır.

Taşıma Ödeneği

Maaş yapısının taşıma bileşeni, çalışanlara evleri ve işyerleri arasındaki seyahat giderleri için ödenir. Bu bileşen kapsamında vergiden indirilebilecek maksimum tutar Rs'dir. Yılda 1.600 veya Rs. Yılda 19.200. Bu nedenle, bu aynı zamanda çoğu kuruluşun taşıma ödeneği için kullanacağı önerilen sınırdır.

Ayrıca, bu bileşenin yalnızca bir kuruluşun çalışanlar için kendi ulaşım araçlarına sahip olmaması durumunda vergiden düşülebileceğini belirtmek de önemlidir. Kuruluş, çalışanları işe ve işten eve götürmek için düzenlemeler yaptıysa, vergi avantajları için taşıma indirimi talep edilemez.

Tıbbi Ödenek

Sağlık yardımı, çalışanlar tarafından üstlenilen tıbbi harcamaların geri ödenmesi olarak ödenir. Bu tutar, Rs'ye kadar vergiden düşülebilir. Yılda 15.000 veya Rs. Her ay 1.250. Bu bileşen kapsamında vergi avantajları talep etmek için çalışanların tıbbi harcamalarına ilişkin kanıt sunmaları gerekir.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Rs durumunda. Bir ayda 1.250 talep edilmez, bu tutar bir sonraki aya devreder. Bu, kümülatif bir Rs miktarı anlamına gelir. Yıl sonunda 15.000 talep edilebilir. Bu aynı zamanda kuruluşların genellikle maaş yapısının bu bileşenine tahsis ettiği önerilen miktardır.

Çocuk Eğitim Ödeneği

Bu bileşen, çalışanların çocuklarının öğrenim ücretlerine ödenir ve Rs'ye kadar vergiden düşülebilir. En fazla iki çocuk için her ay 100. Bu nedenle, bu miktar genellikle Rs'den fazla olmayacak şekilde ayarlanır. Bir çalışan için yılda 2.400.

Özel ödenek

Özel ödenek, maaş yapısının dengeleyici bileşenidir. Genellikle kuruluş tarafından, bileşenlerin geri kalanı ödendiğinde CTC'nin kalan kısmı olarak kullanılır. Bu bileşen tamamen vergiye tabidir ve İhtiyat Fonunun hesaplanmasında da dikkate alınır.

kesintiler

Kesintiler, CTC'nin bir parçası olan ancak çalışanların aldığı maaştan kesilen maaş unsurlarıdır. En yaygın maaş kesintilerinden bazılarına ve ne anlama geldiklerine daha yakından bakalım.

ihtiyat fonu

İhtiyat Sandığı (PF), Temel + DA + Özel Ödeneğin %12'si olarak hesaplanır. İşveren ve çalışan, her ikisi de %12'lik eşit katkı sağlıyor. Bu, bordrolarında 20 veya daha fazla çalışanı olan şirketler için geçerlidir. Bir çalışanın Temel + DA + Özel Ödeneği Rs'den azsa. 15.000'den sonra İhtiyat Sandığı'nın kesilmesi zorunludur. Diğer çalışanlar, form 11'i doldurarak devre dışı bırakabilir veya PF'nin Rs tavanından düşülmesini seçebilir. 15.000 Rs olacak. 1.800 aylık.

İhtiyat Sandığı hakkında ihtiyacınız olan tüm bilgileri detaylı yazımızda bulabilirsiniz.

Çalışanlar Devlet Sigorta Kurumu (ESIC)

Brüt maaşı Rs'den fazla olmayan çalışanlar için ESIC'ye yönelik kesintiler zorunludur. 15.000. Sadece Rs içinde 20 veya daha fazla çalışanın bulunduğu şirketlerde geçerlidir. 15.000 brüt maaş aralığı. Çalışanlar brüt maaşın %1,75'i, işverenler ise brüt maaşın %4,75'i oranında katkı yapmak zorundadır.

Mesleki vergi

Meslek vergisi, belirli eyaletlerin Hükümetleri tarafından maaşlı çalışanlara uygulanan vergidir. Mesleki verginin geçerli olduğu eyaletler Karnataka, Bihar, Batı Bengal, Andhra Pradesh, Telangana, Maharashtra, Tamil Nadu, Gujarat, Assam, Chhattisgarh, Kerala, Meghalaya, Odisha, Tripura, Madhya Pradesh ve Sikkim'dir.

Mahsup edilen meslek Vergisi miktarı, uygulandıkları eyaletten eyalete değişir.

İşçi Refahı Fonu

Emek Refahı Fonu, adından da anlaşılacağı gibi, maaşlı çalışanlar tarafından işçi sınıfının yararına yapılan bir katkıdır. Bu katkı Karnataka, Batı Bengal, Maharashtra, Andhra Pradesh, Kerala, Goa, Delhi, Punjab ve Haryana & Madhya Pradesh eyaletlerinde geçerlidir.

Katkı miktarı eyaletten eyalete değişir ve nispeten küçüktür. Hem işveren hem de çalışan katkı payı öder ve işveren, çalışan katkısının yaklaşık iki katını öder. Ödemeler altı ayda bir Haziran ve Aralık aylarında yapılır.

Mesleki Vergi gibi, İşgücü Refahı Fonu katkıları da uygulandıkları eyaletten eyalete değişir.

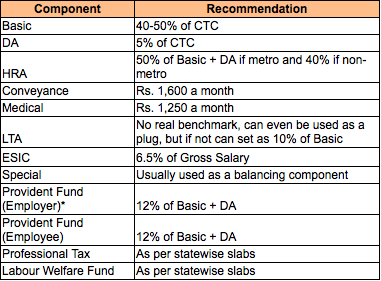

İdeal maaş yapısı nedir?

Peki maaş yapılarını tasarlamanın en iyi yolu nedir? Bunu yanıtlamak için, maaşı oluşturan ortak bileşenlerin bir tablosunu bir araya getirdik. İdeal bir maaş yapısı taslağı hazırlamanıza yardımcı olması için her bileşene önerilen miktarları da ekledik.

*Not 1: KM İşveren Katkısı ayrıca ek idari ücretler taşır

Not 2: Child Hostel ve Child Education gibi bileşenleri kullanmaktan çekinmeyin; küçük oldukları için bünyemizde görmezden geldik.