5C de préstamos a empresas en tiempos de pandemia

Publicado: 2020-07-19Sin duda, Covid-19 ha planteado una amplia gama de nuevos desafíos y un panorama más nuevo en el mundo de los préstamos.

Cada prestatario era un buen prestatario antes de que se volviera malo

Es hora de controlar la salida real de fondos para garantizar que los fondos se utilicen solo para los fines previstos.

El universo del análisis crediticio se rige comúnmente por las famosas 5 C: Carácter, Capacidad, Capital, Colateral y Convenios. Ya sea que se trate de abastecimiento, evaluación o monitoreo, estos son los cinco atributos que se deben considerar, especialmente cuando otorgamos préstamos a empresas.

La aparición inesperada de la temida pandemia sin duda ha planteado una amplia gama de nuevos desafíos y un nuevo panorama en el mundo de los préstamos en el que cada "C" del modelo se ve afectado. Los prestatarios están tomando una moratoria en el pago (supuestamente afectando su carácter), su capacidad de pago (históricamente juzgada a partir de las pérdidas y ganancias trimestrales) se ha reducido, los valores de las garantías están bajando, el propio RBI ha pedido suavizar los requisitos de capital y la mayoría de los convenios estipulados se están cumpliendo. violado

De hecho, es una repercusión orgánica de la situación que muchas de las personas de crédito se preguntan cómo prestar en estos tiempos. Claramente, la necesidad de la hora es nueva a través del proceso. Basado en mi propia experiencia y comprensión, propongo una nueva versión del modelo de crédito 5C, reemplazando o modificando mantras anteriores.

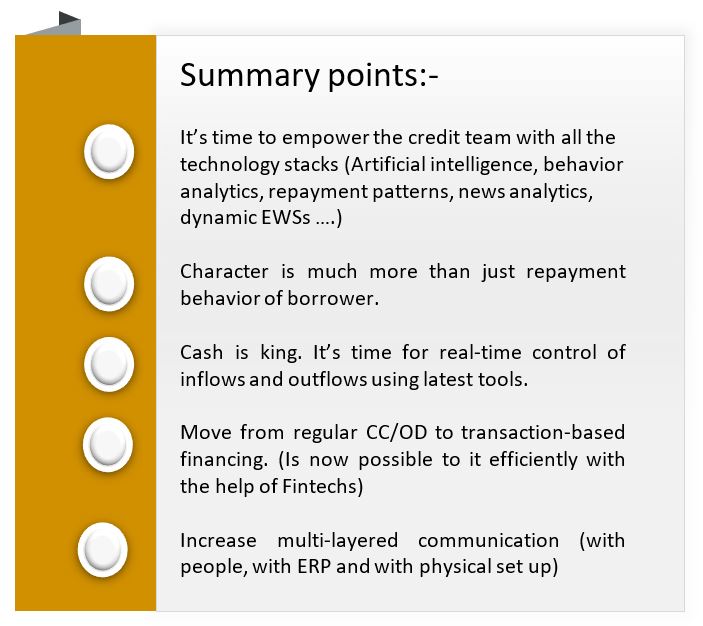

Personaje

Es posible que uno pueda prestar a un buen tipo en los malos tiempos, pero nunca se debe prestar a un mal tipo, incluso en los buenos tiempos.

El carácter es un atributo que no se puede excluir de ningún modelo. Si bien históricamente siempre hemos juzgado el carácter de un prestatario principalmente por su historial crediticio, el horizonte en la actualidad debe ampliarse. Cada prestatario era un buen prestatario antes de que se volviera malo. Esta realización tan simple significa que debemos ir más allá de los puntajes de la oficina y el historial de pago.

El aspecto del comportamiento de un prestatario es igualmente importante. En la parte científica, necesitamos agregar herramientas como el modelado de IA y el análisis de comportamiento. En la parte del arte (ya que este atributo es más un arte que una ciencia), es necesario buscar pistas inteligentes. ¿Qué tan ahorrativo era el prestatario en estos tiempos? Si el prestatario realmente necesitaba la moratoria? ¿Cómo pudo el prestatario cumplir (incluso parcialmente) su compromiso con los acreedores (empleados/operativos/financieros)? Las respuestas a algunas de estas preguntas darán suficientes pistas sobre el carácter del prestatario.

Flujo de caja

El volumen de negocios es vanidad, la ganancia es cordura, pero el efectivo es realidad

Cashflow reemplaza la capacidad del atributo en el nuevo modelo propuesto. La capacidad se ha juzgado generalmente por índices relacionados con P&L (cobertura de intereses, DSCR). Sin embargo, dado que una gran cantidad de ganancias está realmente atrapada en los deudores, lo que realmente importa es el flujo de efectivo. Entonces, ¿cómo garantizar flujos de caja regulares? Dos puntos son cruciales. En primer lugar, los clientes de su cliente deben pagar y, en segundo lugar, los clientes de su cliente deben pagarle solo a usted (el prestamista).

Para el primer punto, KYCC (conozca al cliente de su cliente) es importante. Por lo general, agregamos un pequeño párrafo sobre los 5 principales compradores del prestatario en la nota de la propuesta. Pero a excepción de los prestatarios de OEM de automóviles (donde la cadena de suministro está claramente definida), no he experimentado un análisis profundo de los compradores de prestatarios. Esto sucede principalmente porque requiere una comodidad general en el negocio, la industria y la antigüedad de los prestatarios. Pero es de los clientes de su prestatario de donde realmente vendrían los reembolsos del préstamo, ¿verdad?

Recomendado para ti:

Cómo se configura el marco de agregación de cuentas de RBI para transformar Fintech en India

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Aquí, el desafío es, ¿cómo podemos analizar decenas de clientes de miles de prestatarios? La respuesta está en la tecnología. FinTechs puede colaborar para ayudar a saber a) si el cliente del prestatario es genuino (las API están disponibles para KYC, cuenta y verificación de antigüedad) y b) ¿Qué tan probable es que el pago se realice a tiempo? (patrones de pago, análisis de noticias, IPI pueden ayudar en lo mismo).

Para el segundo punto (es decir, el enrutamiento del flujo de efectivo), la solución más simple es convertir las líneas CC/OD regulares en líneas basadas en transacciones (descuento de facturas/factoring/finanzas basadas en órdenes de compra). El crédito en efectivo como producto no existe en ninguna otra economía importante, excepto en la India. En las finanzas basadas en transacciones, el cliente de cada prestatario pagará únicamente a la cuenta de un prestamista dedicado. Además, aumentará la autenticidad de las transacciones, le brindará el comportamiento de pago exacto de cada comprador y fortalecerá aún más su mecanismo de alerta temprana (con un nivel de factura que coincida, cualquier retraso en los deudores será fácilmente visible).

Los prestatarios pueden oponerse por dos motivos. Primero, ellos mismos están anticipando retrasos en los pagos de facturas (la razón por la cual los volúmenes de TRED están disminuyendo). Por lo tanto, los períodos de gracia adecuados deben amortiguarse mientras se realizan los descuentos. En segundo lugar, es engorroso desde el punto de vista operativo descontar todas las facturas. Este problema se puede resolver con la adopción de soluciones de descuento de facturas digitales en las que se produce una coincidencia directa del nivel de la factura (autenticación adicional de GSTIN). También permite cobros inteligentes a través de correos electrónicos, enlaces y otros canales, lo que garantiza que el pago de la factura se realice directamente en la cuenta del prestamista. La integración de host a host puede ser otra solución (aunque solo es posible en grandes empresas)

Control

En un negocio en funcionamiento, los acreedores operativos que suministran el siguiente lote de material son los que reciben el pago primero.

Controle ahora en lugar de hacer una autopsia a través del monitoreo del uso final. Es hora de controlar la salida real de fondos asegurándose de que los fondos se utilicen solo para los fines previstos. Con las nuevas herramientas, se puede autenticar a todos los proveedores a los que se debe realizar el pago y, en el caso de cantidades mayores, se pueden controlar los pagos a nivel de factura. También se puede realizar la autenticación de cada beneficiario (KYC, cuenta bancaria y otros detalles). Nuevamente, uno no puede manejar el volumen manualmente, pero puede hacer uso de las soluciones tecnológicas necesarias para el mismo. Los préstamos basados en órdenes de compra con transferencias directas a los proveedores de los prestatarios garantizarán los fondos dentro de las operaciones comerciales.

Compromiso

Si bien hay diferentes puntos de vista sobre el mismo, personalmente creo que no es el margen del promotor (o la proporción de capital) lo que importa, sino la intención del promotor. RBI ya ha permitido a los bancos suavizar la contribución de capital para el cálculo de MPBF. El dinero del margen en realidad debería coincidir con el beneficio operativo de la empresa. Se pueden descontar las facturas de los deudores para pagar directamente a los acreedores (liberando el margen solo después del pago de la factura). De esa manera, no es necesario recopilar los extractos de acciones (los márgenes se administran en tiempo real).

En el aspecto conductual, hay que comprobar el nivel de implicación en el negocio. ¿Es el único negocio que gestiona el promotor? ¿Qué tan involucrada está toda la familia en el negocio? ¿Cuántos PG de la familia promotora se proporcionan? Estas preguntas deberán responder al nivel de compromiso.

Comunicación

Es más importante escuchar lo que no se dice

En un mundo que cambia rápidamente, en lugar de monitorear los convenios, lo que es más importante es tener una comunicación regular (y posiblemente en tiempo real) con el prestatario. La comunicación tiene que ser de tres capas; con personas, con ERP y con montaje físico. Los gestores de crédito apenas se comunican con los clientes pero lo mismo tiene que aumentar. Además, la interacción personal no debe restringirse con el CFO, sino también con un nivel superior (promotor) y un nivel inferior, ya que tres de ellos ven a la empresa de manera diferente.

Además, con las API, es posible la integración en tiempo real con el ERP del prestatario que brinda detalles exactos de ventas, compras y cobranzas. Además, los informes de las visitas a las plantas se pueden complementar con secuencias de video reales de las plantas. De hecho, este es el momento adecuado para lograr que los prestatarios acepten todas las herramientas de monitoreo que siempre buscó implementar. Estas herramientas no solo darán señales de alerta temprana correctas, sino que también evitarán que los promotores piensen en desviar fondos.

Préstamo feliz.