大流行期间向企业提供贷款的 5C

已发表: 2020-07-19Covid-19 无疑给借贷世界带来了广泛的新挑战和新格局

每个借款人在变坏之前都是好借款人

是时候控制资金的实际流出,确保资金仅用于预期目的

信用分析领域通常由著名的 5 C 管理——性格、能力、资本、抵押品和契约。 无论是采购、评估还是监控,这是我们向企业贷款时特别需要关注的五个属性。

可怕的流行病的意外出现无疑给借贷世界带来了一系列新挑战和新格局,模型的每个“C”都受到影响。 借款人正在暂停还款(据说会影响他们的性格),他们的还款能力(历史上从季度损益表判断)已经降低,抵押品的价值正在下降,印度储备银行本身要求放宽资本要求,并且大多数规定的契约正在获得违反。

这确实是许多信贷人员想知道在这个时代如何放贷的情况的有机反应。 显然,时间的需要在整个过程中是新的。 根据我自己的经验和理解,我提出了一个新版本的5C信用模型,替换或修改了之前的口头禅。

特点

一个人可以在糟糕的时候借给一个好人,但即使在好的时候也不应该借给一个坏人

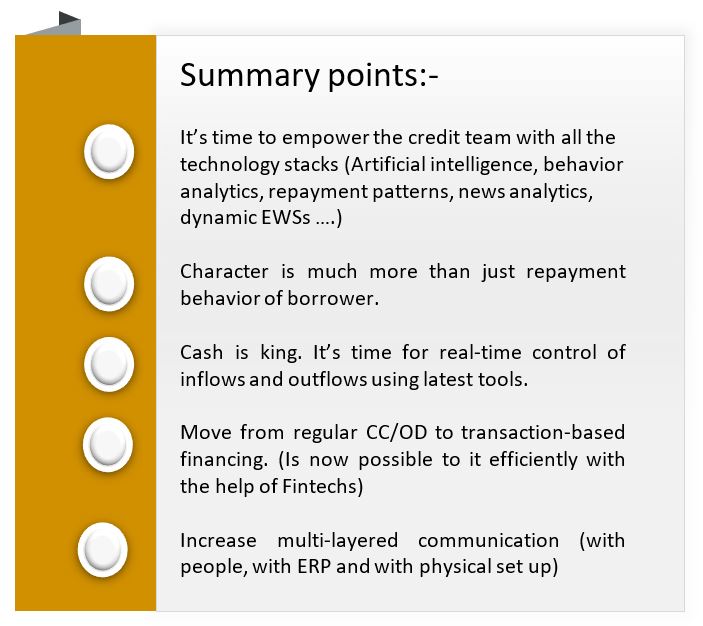

字符是不能从任何模型中排除的一个属性。 虽然从历史上看,我们一直主要根据借款人的信用记录来判断他的性格,但今天的视野必须拓宽。 每个借款人在变坏之前都是好借款人。 这个非常简单的认识意味着我们需要超越局分数和还款历史。

借款人的行为方面同样重要。 在科学部分,我们需要添加 AI 建模和行为分析等工具。 在艺术部分(因为这个属性更像是一门艺术而不是科学),需要看聪明的线索。 在那个时代,借款人有多节俭? 借款人是否真的需要暂停? 借款人如何能够(甚至部分)履行其对债权人(员工/运营/财务)的承诺? 对其中一些问题的回答将充分暗示借款人的性格。

现金流

营业额是虚荣,利润是理智,但现金是现实

现金流量取代了提议的新模型中的属性容量。 产能通常通过损益相关比率(利息覆盖率,DSCR)来判断。 然而,由于大量利润实际上滞留在债务人身上,因此真正重要的是现金流。 那么如何保证正常的现金流呢? 有两点很关键。 首先,您客户的客户应该付款,其次,您客户的客户应该只向您(贷方)付款。

首先,KYCC(了解你的客户的客户)很重要。 我们通常在提案说明中添加一个关于借款人的前 5 名买家的小段落。 但除了汽车 OEM 借款人(供应链明确定义)外,我还没有对借款人的买家进行过深入分析。 发生这种情况主要是因为对借款人的业务、行业和年份采取了总体安慰。 但是,贷款的还款实际上来自借款人的客户,对吗?

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

在这里,挑战是,我们如何分析成千上万借款人的数万客户? 答案在于技术。 金融科技可以帮助了解 a) 借款人的客户是否真实(API 可用于 KYC、账户和年份验证)和 b) 按时还款的可能性有多大? (还款模式、新闻分析、IPI 可以提供同样的帮助)。

对于第二点(即现金流路由),最简单的解决方案是将常规 CC/OD 行转换为基于交易的行(发票贴现/保理/基于采购订单的财务)。 除印度外,任何其他主要经济体都不存在现金信贷作为一种产品。 在基于交易的金融中,每个借款人的客户只会向专门的贷方账户付款。 此外,它将增加交易的真实性,为您提供每个买家的准确还款行为,并进一步加强您的预警机制(发票级别与债务人的任何延迟相匹配将很容易看到)。

借款人可能出于两个原因反对。 首先,他们自己预计发票付款会延迟(TRED 数量正在减少的原因)。 因此,在打折时需要缓冲足够的宽限期。 其次,打折每张发票在操作上很麻烦。 这个问题可以通过采用直接发票级别匹配的数字发票折扣解决方案来解决(来自 GSTIN 的进一步身份验证)。 它还可以通过电子邮件、链接和其他渠道实现智能收款,确保发票还款直接发生在贷方的账户中。 主机到主机集成可以是其他解决方案(尽管仅适用于大型企业)

控制

在经营中的企业中,提供下一批材料的运营债权人是最先获得报酬的债权人。

现在进行控制,而不是通过最终使用监控进行事后分析。 是时候控制资金的实际流出,确保资金仅用于预期目的。 使用新工具,可以验证必须向其付款的每个供应商,并且对于更大的金额,实际上可以控制发票级别的付款。 每个收款人的身份验证(KYC、银行账户和其他详细信息)也可以完成。 同样,不能手动处理卷,但可以使用必要的技术解决方案。 直接向借款人的供应商转移的基于采购订单的贷款将确保业务运营中的资金。

评论

尽管对此有不同的看法,但我个人认为,重要的不是发起人的利润率(或资本比例),而是发起人的意图。 RBI 已经允许银行降低 MPBF 计算的资本贡献。 保证金资金实际上应该与公司的营业利润相匹配。 可以贴现债务人发票直接支付债权人(发票支付后才释放保证金)。 那样一来,就不需要收集库存报表(利润得到实时管理)。

在行为方面,需要检查对业务的参与程度。 它是发起人管理的唯一业务吗? 全家人对企业的参与程度如何? 提供了多少个来自启动子家族的 PG? 这些问题应回答承诺的水平。

沟通

听到没有说的话更重要

在瞬息万变的世界中,与监控契约相比,更重要的是与借款人进行定期(可能是实时)沟通。 沟通必须是三层的; 与人、ERP 和物理设置。 信贷经理几乎不与客户沟通,但同样必须增加。 此外,个人互动不应仅限于与 CFO 的互动,还应仅限于上一层(发起人)和下一层,因为他们三个人对公司的看法不同。

此外,通过 API,可以与借款人的 ERP 进行实时集成,提供销售、购买和收款的确切细节。 此外,工厂访问报告可以补充工厂的实际视频片段。 事实上,这是让借款人接受您一直希望实施的所有监控工具的正确时机。 这些工具既要发出正确的预警信号,又要抵制发起人挪用资金的想法。

快乐借贷。