Pandemi Zamanında İşletmelere Borç Vermenin 5C'si

Yayınlanan: 2020-07-19Covid-19 kuşkusuz çok çeşitli yeni zorluklar ve borç verme dünyasında daha yeni bir manzara ortaya çıkardı.

Her borçlu kötü hale gelmeden önce iyi bir borçluydu

Fonların yalnızca amaçlanan amaçlar için kullanılmasını sağlayan gerçek fon çıkışını kontrol etme zamanı

Kredi analizi evreni, yaygın olarak ünlü 5 C - Karakter, Kapasite, Sermaye, Teminat ve Sözleşmeler tarafından yönetilir. Kaynak bulma, değerlendirme veya izleme olsun, özellikle işletmelere borç verirken bakmamız istenen beş özellik bunlardır.

Korkunç pandeminin beklenmedik bir şekilde ortaya çıkması, kuşkusuz, kredi dünyasında çok çeşitli yeni zorluklar ve modelin her “C” sinin etkilendiği daha yeni bir manzara ortaya çıkardı. Borçlular geri ödemede moratoryum alıyor (sözde karakterlerini etkiliyor), geri ödeme kapasiteleri (tarihsel olarak üç aylık P&L'lere göre değerlendiriliyor) azaldı, teminat değerleri düşüyor, RBI'nin kendisi sermaye gereksinimlerini yumuşatmasını istedi ve öngörülen sözleşmelerin çoğu alındı ihlal edildi.

Pek çok kredi kullanıcısının bu zamanlarda nasıl borç vereceğini merak etmesi, gerçekten de durumun organik bir yansımasıdır. Açıkçası, saatin ihtiyacı süreç boyunca yeni. Kendi deneyimime ve anlayışıma dayanarak, daha önceki mantraları değiştirerek veya değiştirerek 5C kredi modelinin yeni bir versiyonunu öneriyorum.

Karakter

Kötü zamanlarda iyi bir adam ödünç alınabilir ama iyi zamanlarda bile asla kötü bir adam ödünç verilmemelidir.

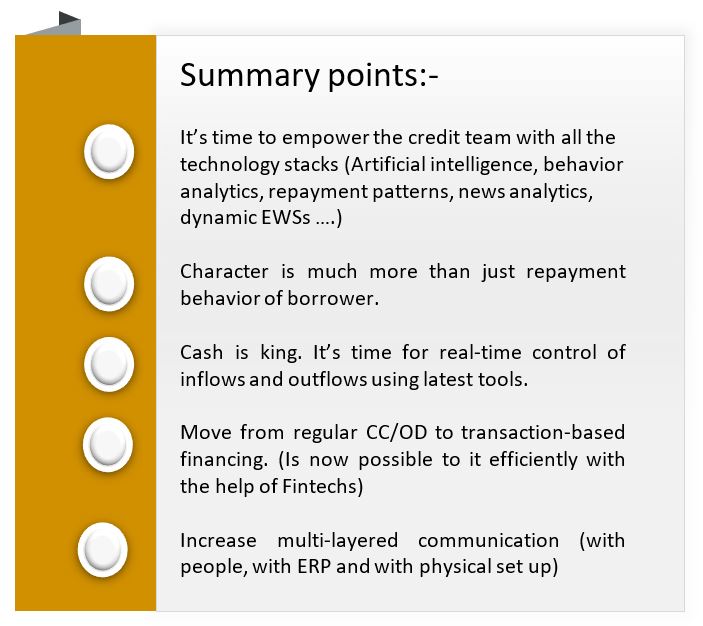

Karakter, herhangi bir modelden hariç tutulamayacak bir niteliktir. Tarihsel olarak, bir borçlunun karakterini her zaman büyük ölçüde kredi geçmişine göre değerlendirmiş olsak da, bugünün ufkunun genişletilmesi gerekiyor. Her borçlu, kötüleşmeden önce iyi bir borçluydu. Bu çok basit gerçekleştirme, büro puanlarının ve geri ödeme geçmişinin ötesine geçmemiz gerektiği anlamına gelir.

Borçlunun davranış yönü de aynı derecede önemlidir. Bilim kısmına yapay zeka modelleme ve davranış analizi gibi araçlar eklememiz gerekiyor. Sanat kısmında (çünkü bu nitelik bilimden çok bir sanattır), akıllı ipuçlarına bakmak gerekir. Borçlu bu zamanlarda ne kadar tutumluydu? Borçlunun moratoryuma gerçekten ihtiyacı olup olmadığı? Borçlu, alacaklılara (çalışanlar/operasyonel/finansal) taahhüdünü (kısmen de olsa) nasıl yerine getirebildi? Bu sorulardan bazılarının cevapları, ödünç alanın karakteri hakkında yeterli ipucu verecektir.

Nakit akışları

Ciro boş, kâr mantıklı ama nakit gerçek

Cashflow, önerilen yeni modelde öznitelik kapasitesinin yerini alıyor. Kapasite genel olarak K&Z ile ilgili oranlar (faiz kapsamı, DSCR) ile değerlendirilmiştir. Ancak, aslında çok fazla kâr borçlularda sıkışıp kaldığından, gerçekten önemli olan nakit akışıdır. Peki düzenli nakit akışı nasıl sağlanır? İki nokta çok önemli. Birincisi, müşterinizin müşterileri ödemeli ve ikincisi, müşterinizin müşterileri sadece size (borç verene) ödeme yapmalıdır.

İlk olarak, KYCC (müşterinizin müşterisini tanıyın) önemlidir. Teklif notuna genellikle borçlunun ilk 5 alıcısı hakkında küçük bir paragraf ekleriz. Ancak (tedarik zincirinin açıkça tanımlandığı) otomobil OEM'i ödünç alanlar dışında, ödünç alan alıcıların derinlemesine analizini deneyimlemedim. Bu, öncelikle borç alanların iş, endüstri ve vintage üzerinde genel bir rahatlık sağladığı için olur. Ancak kredinin geri ödemelerinin gerçekte nereden geleceği, borçlunuzun müşterileridir, değil mi?

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Buradaki zorluk, binlerce borçlunun on müşterisini nasıl analiz edebiliriz? Cevap teknolojide. FinTech'ler, a) borçlunun müşterisinin gerçek olup olmadığını (KYC'ler, Hesap ve eski doğrulama için API'ler mevcuttur) ve b) Geri ödemenin zamanında gerçekleşmesi ne kadar olasıdır? (geri ödeme modelleri, haber analitiği, IPI'ler aynı şekilde yardımcı olabilir).

İkinci nokta için (yani nakit akışı yönlendirmesi), en basit çözüm, normal CC/OD satırlarını işlem tabanlı satırlara dönüştürmektir (fatura iskontosu/faktoring/PO tabanlı finansman). Bir ürün olarak nakit kredi, Hindistan'ı engelleyen başka hiçbir büyük ekonomide yoktur. İşlem tabanlı finansta, her borçlunun müşterisi yalnızca özel bir borç verenin hesabına ödeme yapacaktır. Ayrıca, işlemlerin gerçekliğini artıracak, size her alıcının tam geri ödeme davranışını verecek ve erken uyarı mekanizmanızı daha da güçlendirecektir (borçlulardaki herhangi bir gecikmeyle eşleşen fatura seviyesi kolayca görülebilir).

Borçlular iki nedenden dolayı itiraz edebilirler. Birincisi, kendileri fatura ödemelerinde gecikmeler bekliyorlar (TRED'lerin hacimlerinin azalmasının nedeni). Bu nedenle, indirim yapılırken yeterli ödemesiz sürelerin yumuşatılması gerekir. İkincisi, her faturayı iskonto etmek operasyonel olarak zahmetlidir. Bu sorun, doğrudan fatura düzeyi eşleşmesinin gerçekleştiği (GSTIN'den daha fazla kimlik doğrulaması) dijital fatura indirim çözümlerinin benimsenmesiyle çözülebilir. Ayrıca, fatura geri ödemesinin doğrudan borç verenin hesabına yapılmasını sağlayan e-posta, bağlantılar ve diğer kanallar aracılığıyla akıllı tahsilatlara olanak tanır. Ana bilgisayardan ana bilgisayara entegrasyon başka bir çözüm olabilir (yalnızca büyük kuruluşlarda mümkün olsa da)

Kontrol

Devam eden bir işletmede, bir sonraki malzemeyi sağlayan operasyonel alacaklılar, ödemeyi ilk alanlardır.

Son kullanım izleme yoluyla otopsi yapmak yerine şimdi kontrol edin. Fonların yalnızca amaçlanan amaçlar için kullanılmasını sağlayan gerçek fon çıkışını kontrol etme zamanı. Yeni araçlarla, ödeme yapılması gereken her satıcının kimliğini doğrulayabilir ve daha büyük bir miktar için fatura düzeyinde ödemeleri gerçekten kontrol edebilirsiniz. Her alacaklının kimlik doğrulaması (KYC'ler, banka hesabı ve diğer ayrıntılar) da yapılabilir. Yine hacim elle tutulamaz, bunun için gerekli teknoloji çözümlerinden yararlanılabilir. Doğrudan borç alanların tedarikçilerine yapılan transferler ile PO tabanlı borç verme, ticari faaliyetler dahilinde fon sağlayacaktır.

İletişim

Aynı konuda farklı bakış açıları olsa da, kişisel olarak inanıyorum ki, önemli olan organizatörün marjı (veya sermaye oranı) değil, onun amacıdır. Zaten RBI, bankaların MPBF hesaplaması için sermaye katkısını yumuşatmasına izin verdi. Marj parası aslında firmanın faaliyet karı ile eşleşmelidir. Alacaklılara doğrudan ödeme yapmak için borçlu faturaları iskonto edilebilir (marj sadece fatura ödemesinden sonra serbest bırakılır). Bu şekilde, hisse senetlerinin toplanmasına gerek kalmaz (marjlar gerçek zamanlı olarak yönetilir).

Davranışsal açıdan, işe katılım düzeyinin kontrol edilmesi gerekir. Organizatörün yönettiği tek iş bu mu? tüm aile işe ne kadar dahil? Destekleyici aileden kaç tane PG sağlanıyor? Bu sorular bağlılık düzeyine cevap verecektir.

İletişim

Söylenmeyeni duymak daha önemli

Hızla değişen bir dünyada, sözleşmeleri izlemekten daha önemli olan borçluyla düzenli (ve muhtemelen gerçek zamanlı) iletişim kurmaktır. İletişim üç katmanlı olmalıdır; insanlarla, ERP ile ve fiziksel kurulumla. Kredi yöneticileri müşterilerle pek iletişim kurmaz, ancak aynı şeyin artması gerekir. Ayrıca, kişisel etkileşim CFO ile sınırlandırılmamalı, aynı zamanda üçü şirketi farklı gördüğü için bir üst (promoter) ve bir alt tabaka ile sınırlandırılmalıdır.

Ayrıca, API'ler ile, borçlunun ERP'si ile satış, satın alma ve tahsilatların kesin ayrıntılarını veren gerçek zamanlı entegrasyon mümkündür. Ayrıca, fabrika ziyaret raporları, fabrikaların gerçek video görüntüleri ile tamamlanabilir. Aslında, borçluların her zaman uygulamak istediğiniz tüm izleme araçlarını kabul etmesini sağlamanın tam zamanı. Bu araçlar sadece doğru erken uyarı sinyalleri vermekle kalmayacak, aynı zamanda proje sahiplerini fonları başka yöne çevirme düşüncelerinden de uzak tutacaktır.

Mutlu Ödünç Verme.