大流行期間向企業提供貸款的 5C

已發表: 2020-07-19Covid-19 無疑給借貸世界帶來了廣泛的新挑戰和新格局

每個借款人在變壞之前都是好藉款人

是時候控制資金的實際流出,確保資金僅用於預期目的

信用分析領域通常由著名的 5 C 管理——性格、能力、資本、抵押品和契約。 無論是採購、評估還是監控,這是我們向企業貸款時特別需要關注的五個屬性。

可怕的流行病的意外出現無疑給借貸世界帶來了一系列新挑戰和新格局,模型的每個“C”都受到影響。 借款人正在暫停還款(據說會影響他們的性格),他們的還款能力(歷史上從季度損益表判斷)已經降低,抵押品的價值正在下降,印度儲備銀行本身要求放寬資本要求,並且大多數規定的契約正在獲得違反。

這確實是許多信貸人員想知道在這個時代如何放貸的情況的有機反應。 顯然,時間的需要在整個過程中是新的。 根據我自己的經驗和理解,我提出了一個新版本的5C信用模型,替換或修改了之前的口頭禪。

特點

一個人可以在糟糕的時候借給一個好人,但即使在好的時候也不應該借給一個壞人

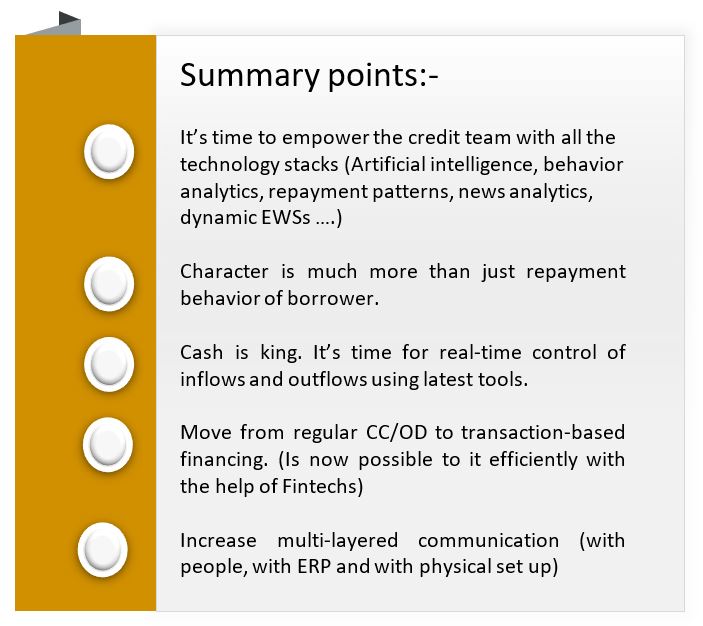

字符是不能從任何模型中排除的一個屬性。 雖然從歷史上看,我們一直主要根據借款人的信用記錄來判斷他的性格,但今天的視野必須拓寬。 每個借款人在變壞之前都是好藉款人。 這個非常簡單的認識意味著我們需要超越局分數和還款歷史。

借款人的行為方面同樣重要。 在科學部分,我們需要添加 AI 建模和行為分析等工具。 在藝術部分(因為這個屬性更像是一門藝術而不是科學),需要看聰明的線索。 在那個時代,借款人有多節儉? 借款人是否真的需要暫停? 借款人如何能夠(甚至部分)履行其對債權人(員工/運營/財務)的承諾? 對其中一些問題的回答將充分暗示借款人的性格。

現金流

營業額是虛榮,利潤是理智,但現金是現實

現金流量取代了提議的新模型中的屬性容量。 產能通常通過損益相關比率(利息覆蓋率,DSCR)來判斷。 然而,由於大量利潤實際上滯留在債務人身上,因此真正重要的是現金流。 那麼如何保證正常的現金流呢? 有兩點很關鍵。 首先,您客戶的客戶應該付款,其次,您客戶的客戶應該只向您(貸方)付款。

首先,KYCC(了解你的客戶的客戶)很重要。 我們通常在提案說明中添加一個關於借款人的前 5 名買家的小段落。 但除了汽車 OEM 借款人(供應鏈明確定義)外,我還沒有對借款人的買家進行過深入分析。 發生這種情況主要是因為對借款人的業務、行業和年份採取了總體安慰。 但是,貸款的還款實際上來自借款人的客戶,對嗎?

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

在這裡,挑戰是,我們如何分析成千上萬借款人的數万客戶? 答案在於技術。 金融科技可以幫助了解 a) 借款人的客戶是否真實(API 可用於 KYC、賬戶和年份驗證)和 b) 按時還款的可能性有多大? (還款模式、新聞分析、IPI 可以提供同樣的幫助)。

對於第二點(即現金流路由),最簡單的解決方案是將常規 CC/OD 行轉換為基於交易的行(發票貼現/保理/基於採購訂單的財務)。 除印度外,任何其他主要經濟體都不存在現金信貸作為一種產品。 在基於交易的金融中,每個借款人的客戶只會向專門的貸方賬戶付款。 此外,它將增加交易的真實性,為您提供每個買家的確切還款行為,並進一步加強您的預警機制(發票級別與債務人的任何延遲相匹配將很容易看到)。

借款人可能出於兩個原因反對。 首先,他們自己預計發票付款會延遲(TRED 數量正在減少的原因)。 因此,在打折時需要緩衝足夠的寬限期。 其次,打折每張發票在操作上很麻煩。 這個問題可以通過採用直接發票級別匹配的數字發票折扣解決方案來解決(來自 GSTIN 的進一步身份驗證)。 它還可以通過電子郵件、鏈接和其他渠道實現智能收款,確保發票還款直接發生在貸方的賬戶中。 主機到主機集成可以是其他解決方案(儘管僅適用於大型企業)

控制

在經營中的企業中,提供下一批材料的運營債權人是最先獲得報酬的債權人。

現在進行控制,而不是通過最終使用監控進行事後分析。 是時候控制資金的實際流出,確保資金僅用於預期目的。 使用新工具,可以驗證必須向其付款的每個供應商,並且對於更大的金額,實際上可以控制發票級別的付款。 每個收款人的身份驗證(KYC、銀行賬戶和其他詳細信息)也可以完成。 同樣,不能手動處理卷,但可以使用必要的技術解決方案。 直接向借款人的供應商轉移的基於採購訂單的貸款將確保業務運營中的資金。

評論

儘管對此有不同的看法,但我個人認為,重要的不是發起人的利潤率(或資本比例),而是發起人的意圖。 RBI 已經允許銀行降低 MPBF 計算的資本貢獻。 保證金資金實際上應該與公司的營業利潤相匹配。 可以貼現債務人發票直接支付債權人(發票支付後才釋放保證金)。 那樣一來,就不需要收集庫存報表(利潤得到實時管理)。

在行為方面,需要檢查對業務的參與程度。 它是發起人管理的唯一業務嗎? 全家人對企業的參與程度如何? 提供了多少個來自啟動子家族的 PG? 這些問題應回答承諾的水平。

溝通

聽到沒有說的話更重要

在瞬息萬變的世界中,與監控契約相比,更重要的是與借款人進行定期(可能是實時)溝通。 溝通必須是三層的; 與人、ERP 和物理設置。 信貸經理幾乎不與客戶溝通,但同樣必須增加。 此外,個人互動不應僅限於與 CFO 的互動,還應僅限於上一層(發起人)和下一層,因為他們三個人對公司的看法不同。

此外,通過 API,可以與借款人的 ERP 進行實時集成,提供銷售、購買和收款的確切細節。 此外,工廠訪問報告可以補充工廠的實際視頻片段。 事實上,這是讓借款人接受您一直希望實施的所有監控工具的正確時機。 這些工具既要發出正確的預警信號,又要抵制發起人挪用資金的想法。

快樂借貸。