Amenazadas por el crecimiento de la aplicación BHIM, las empresas de pago solicitan al primer ministro que convierta a NPCI en un organismo neutral

Publicado: 2017-08-26En un evento reciente de NITI Aayog, varias empresas de pago expresaron su preocupación por el respaldo del gobierno a la aplicación BHIM

La aplicación BHIM (Bharat Interface for Money) respaldada por NPCI es posiblemente el mejor ejemplo del impulso sostenido del gobierno indio hacia una economía sin efectivo. Sin embargo, su vertiginoso crecimiento en los últimos meses se ha convertido en motivo de inquietud para muchas empresas de pago del país. El problema salió a la luz en un evento de NITI Aayog la semana pasada.

En un desarrollo reciente, varios empresarios prominentes en el sector de pagos solicitaron al gobierno que hiciera de la Corporación Nacional de Pagos de India (NPCI) un organismo neutral. El grupo incluía al fundador de Paytm, Vijay Shekhar Sharma, a Sameer Nigam de PhonePe, así como a personas de otras compañías de pago como Instamojo y Mswipe.

Según los informes, la recomendación, que se hizo durante el evento "Champions Of Change" organizado por NITI Aayog la semana pasada, está orientada a garantizar la igualdad de condiciones para los bancos y las empresas fintech privadas.

Al comentar sobre el desarrollo, un empresario del grupo declaró: "Pedimos que NPCI no sea solo propiedad de los bancos y que garantice que haya igualdad de condiciones entre los bancos y otros jugadores".

Aplicación BHIM: catapultando NPCI a 10 millones de transacciones

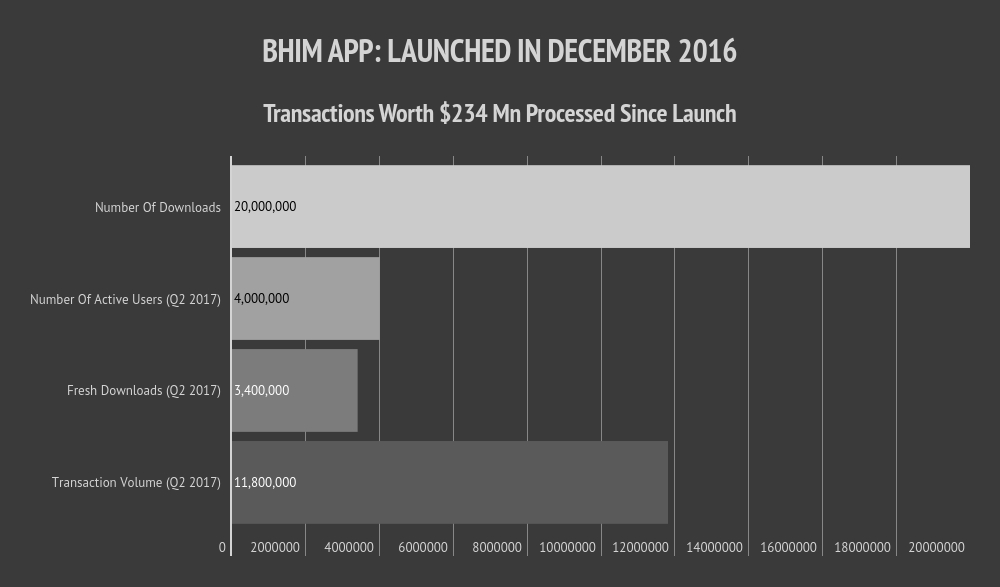

Lanzada en diciembre de 2016, la aplicación BHIM es esencialmente una versión renombrada de UPI y Datos de servicio complementarios no estructurados (USSD). Disponible en la tienda de aplicaciones de Android, la aplicación permite a los usuarios enviar dinero, recibir dinero de amigos, familiares y clientes a través de un número de teléfono móvil o una dirección de pago. Para eso, uno tiene que registrar su cuenta bancaria con BHIM y configurar un PIN UPI para la cuenta bancaria.

En el momento de su lanzamiento, el primer ministro Narendra Modi dijo: “Ya sea un teléfono inteligente o un teléfono con funciones de INR 1K-2K, se puede usar la aplicación BHIM. No es necesario tener conexión a Internet. Uno solo necesita un pulgar. Hubo un tiempo en que a un analfabeto se le llamaba 'angutha chhaap'. Ahora, el tiempo ha cambiado. Su pulgar es su banco ahora. Se ha convertido en tu identidad ahora”.

En junio de 2017, el NPCI supuestamente cruzó la marca de 10 Mn en las transacciones de la Interfaz de pagos unificados (UPI). El recuento de transacciones fue de 1 Mn en agosto de 2016. La aplicación BHIM basada en UPI desempeñó un papel importante para alcanzar este hito. Desde su lanzamiento, la aplicación BHIM se ha descargado más de 20 millones de veces.

En los últimos tiempos, tanto el NPCI como el gobierno central han redoblado sus esfuerzos para aumentar la popularidad de la aplicación BHIM entre los usuarios indios. Como parte de una de esas iniciativas, el gobierno de la India ha prometido más de $78 Mn (INR 500 Cr) en forma de reembolsos y ofertas de bonificación disponibles solo en la aplicación BHIM.

La aplicación basada en UPI también recibió un apoyo sustancial del NPCI. Después de la desmonetización, el NPCI amplió rápidamente el alcance de la aplicación entre comerciantes y compradores a través de atractivos descuentos y reembolsos.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Hablando sobre las preocupaciones planteadas durante el reciente evento NITI Aayog, una fuente agregó: "Uno de los puntos planteados fue por qué el NPCI estaba ofreciendo dichos reembolsos solo para BHIM en lugar de ofrecerlos a todas las aplicaciones UPI".

Preocupaciones sobre la estructura accionaria en conflicto de la NPCI

Alrededor del 74,7% de la participación accionaria del NPCI está actualmente en manos de 10 bancos promotores. En 2016, la organización paraguas para sistemas de pago minoristas amplió su base de accionistas a 56 bancos, elevando la participación de los bancos del sector público a alrededor del 57 %. En comparación, los bancos del sector privado tienen una participación de solo alrededor del 17% en el NPCI.

Estas preocupaciones están en línea con las sugerencias hechas por el comité de Ratan Watal el año pasado. En el informe, el comité destacó la estructura de propiedad de acciones en conflicto del NPCI, dado su papel fundamental en el ecosistema de pagos digitales.

Según el informe, “El comité considera que sería deseable explorar formas en las que la participación accionaria podría difundirse y la propiedad de NPCI se desmutualizaría de los participantes del sistema de pago. Por ejemplo, al menos el 51% del capital social desembolsado podrá ser propiedad del público, sin que ninguna persona, individualmente o por medio de personas que actúen concertadamente, deba poseer más del 5% de las acciones de la sociedad.”

En el evento NITI Aayog de la semana pasada, algunas compañías de pago también abordaron el tema de que UPI esté abierto solo a los bancos. El acceso a la plataforma de pago actualmente está disponible solo a través de bancos y no se puede hacer directamente. Con ese fin, el comité de Watal recomendó que la Interfaz de pagos unificados de NPCI también se abra a entidades no bancarias.

Entre otros puntos planteados por las empresas de pago en el evento NITI Aayog se encontraba la necesidad de tasas de descuento comerciales bajas para promover las transacciones digitales. Varias empresas de crédito también presentaron sus sugerencias encaminadas a facilitar la inclusión financiera en el país.

UPI y BHIM: dirigiendo a India hacia una economía sin efectivo

Preparado para alcanzar los 500.000 millones de dólares en 2020, según un informe de Google y Boston Consulting Group, el segmento de pagos digitales en India ha sido testigo de un cambio radical en los últimos tiempos. Según el informe, se espera que las transacciones sin efectivo en el segmento de pagos de consumo se dupliquen al 40 % en los próximos tres años.

El 81 % de los usuarios de pagos digitales existentes ya prefieren pagar en línea a cualquier otro método de pago que no sea en efectivo. Los consumidores indios tienen un 90 % más de probabilidades de utilizar pagos digitales tanto para transacciones en línea como fuera de línea.

Tan pronto como se lanzó el servicio, varias empresas de pago crearon su propia versión de una aplicación móvil basada en UPI. Entre estos se encontraban Trupay, Razorpay, MobiKwik y la billetera PhonePay, propiedad de Flipkart. En marzo de 2017, el RBI también abrió UPI para billeteras digitales. Esto permitió a los usuarios enviar/recibir dinero directamente a través de billeteras digitales como Paytm, Freecharge sin enrutamiento a través del banco.

En los últimos meses, varias empresas fuera del espacio de pagos han adoptado las tecnologías UPI y BHIM del gobierno. En junio, el servicio de mensajería Hike lanzó su interfaz de billetera digital habilitada para UPI, mientras que el servicio de chat global WhatsApp está en proceso de obtener la autorización de NPCI para lanzar la billetera en asociación con SBI.

Un mes después, se informó que el gigante de Internet Google está en conversaciones avanzadas con NPCI para integrar su servicio de pago digital, Android Pay, con UPI. Más recientemente, en agosto, Uber India lanzó la integración de UPI en asociación con National Payments Corporation of India (NPCI) y los socios bancarios Axis Bank y HDFC Bank.

Si bien hay espacio suficiente para que florezcan las empresas nuevas y existentes en el espacio de pagos digitales en rápida expansión del país, hacer que el NPCI sea un organismo neutral es esencial para garantizar la igualdad de condiciones entre las empresas de pago privadas y la aplicación BHIM operada por el gobierno.

(El desarrollo fue informado por ET)