Ameaçados pelo crescimento do aplicativo BHIM, empresas de pagamento pedem ao PM para tornar o NPCI um órgão neutro

Publicados: 2017-08-26Em um evento recente do NITI Aayog, várias empresas de pagamento levantaram preocupações sobre o apoio do governo ao aplicativo BHIM

O aplicativo BHIM (Bharat Interface for Money) apoiado pela NPCI é possivelmente o maior exemplo do esforço sustentado do governo indiano em direção a uma economia sem dinheiro. No entanto, seu crescimento vertiginoso nos últimos meses tornou-se uma fonte de ansiedade para muitas empresas de pagamento no país. A questão veio à tona em um evento NITI Aayog na semana passada.

Em um desenvolvimento recente, vários empresários proeminentes no setor de pagamentos fizeram uma petição ao governo para tornar a Corporação Nacional de Pagamentos da Índia (NPCI) um órgão neutro. O grupo incluiu o fundador da Paytm, Vijay Shekhar Sharma, Sameer Nigam da PhonePe, bem como pessoas de outras empresas de pagamento como Instamojo e Mswipe.

De acordo com os relatórios, a recomendação, que foi feita durante o evento “Champions Of Change” organizado pelo NITI Aayog na semana passada, visa garantir condições equitativas para bancos e empresas de fintech privadas.

Comentando sobre o desenvolvimento, um empresário do grupo afirmou: “Pedimos que a NPCI não seja de propriedade apenas de bancos e que garanta que haja igualdade de condições entre bancos e outros atores”.

Aplicativo BHIM: catapultando NPCI para 10 milhões de transações

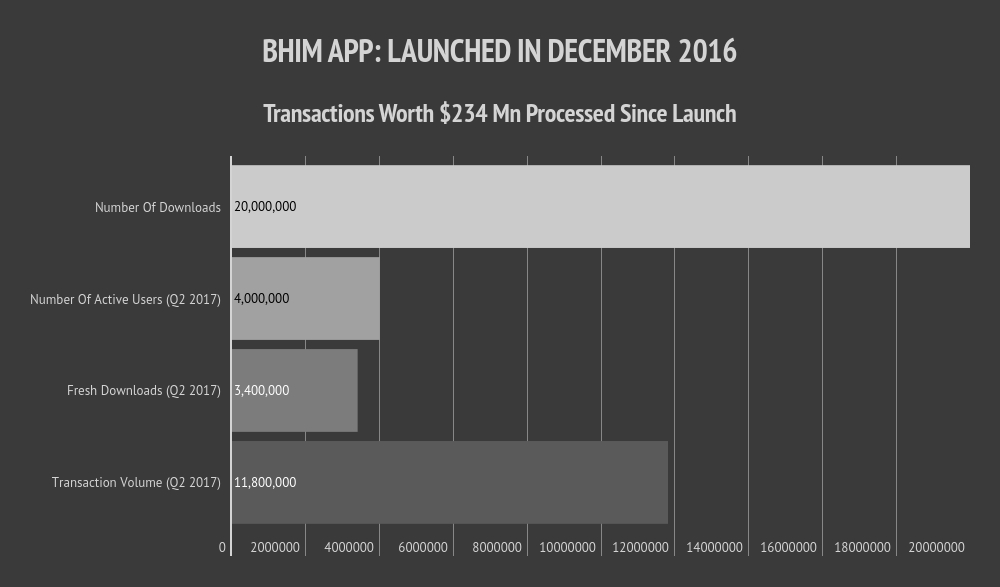

Lançado em dezembro de 2016, o aplicativo BHIM é essencialmente uma versão renomeada de UPI e Unstructured Supplementary Service Data (USSD). Disponível na loja de aplicativos Android, o aplicativo permite que os usuários enviem dinheiro, recebam de amigos, familiares e clientes por meio de um número de celular ou endereço de pagamento. Para isso, é necessário registrar sua conta bancária no BHIM e definir um PIN UPI para a conta bancária.

Na época de seu lançamento, o primeiro-ministro Narendra Modi disse: “Seja um smartphone ou um telefone comum de INR 1K-2K, o aplicativo BHIM pode ser usado. Não há necessidade de ter conectividade com a internet. Um só precisa de um polegar. Houve um tempo em que um analfabeto era chamado de 'angutha chhaap'. Agora, o tempo mudou. Seu polegar é seu banco agora. Tornou-se sua identidade agora.”

Em junho de 2017, o NPCI supostamente ultrapassou a marca de 10 milhões em transações da Unified Payments Interface (UPI). A contagem de transações foi de 1 milhão em agosto de 2016. O aplicativo BHIM baseado em UPI desempenhou um papel significativo para atingir esse marco. Desde o seu lançamento, o aplicativo BHIM foi baixado mais de 20 milhões de vezes.

Nos últimos tempos, tanto o NPCI quanto o governo central dobraram seus esforços para aumentar a popularidade do aplicativo BHIM entre os usuários indianos. Como parte de uma dessas iniciativas, o governo da Índia prometeu mais de US$ 78 milhões (INR 500 Cr) na forma de reembolso e ofertas de bônus disponíveis apenas no aplicativo BHIM.

O aplicativo baseado em UPI também recebeu apoio substancial do NPCI. Após a desmonetização, o NPCI expandiu rapidamente o alcance do aplicativo entre comerciantes e compradores por meio de descontos atraentes e reembolso.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Falando sobre as preocupações levantadas durante o recente evento NITI Aayog, uma fonte acrescentou: “Um dos pontos levantados foi por que o NPCI estava oferecendo esses reembolsos apenas para o BHIM, em vez de oferecê-lo a todos os aplicativos da UPI”.

Preocupações sobre a estrutura acionária conflitante da NPCI

Cerca de 74,7% da participação do NPCI é atualmente detida por 10 bancos promotores. Em 2016, a organização guarda-chuva para sistemas de pagamentos de varejo ampliou sua base de acionistas para 56 bancos, elevando a participação dos bancos do setor público para cerca de 57%. Em comparação, os bancos do setor privado têm uma participação de apenas cerca de 17% no NPCI.

Essas preocupações estão de acordo com as sugestões feitas pelo comitê Ratan Watal no ano passado. No relatório, o comitê destacou a estrutura de propriedade acionária conflitante da NPCI, devido ao seu papel fundamental no ecossistema de pagamentos digitais.

De acordo com o relatório, “o comitê sente que pode ser desejável explorar maneiras pelas quais a participação acionária pode ser difundida e a propriedade da NPCI ser desmutualizada dos participantes do sistema de pagamento. Por exemplo, pelo menos 51% do capital social integralizado pode ser detido pelo público, sem que nenhuma pessoa, individualmente ou por meio de pessoas agindo em conjunto, detenha mais de 5% das ações da empresa.”

No evento NITI Aayog na semana passada, algumas empresas de pagamento também abordaram a questão da UPI ser aberta apenas para bancos. Atualmente, o acesso à plataforma de pagamento está disponível apenas por meio de bancos, não podendo ser feito diretamente. Para tanto, o comitê Watal recomendou que a Interface Unificada de Pagamentos da NPCI fosse aberta também para entidades não bancárias.

Entre outros pontos levantados pelas empresas de pagamento no evento NITI Aayog estava a necessidade de baixas taxas de desconto dos comerciantes para promover transações digitais. Várias empresas de crédito também apresentaram suas sugestões para facilitar a inclusão financeira no país.

UPI e BHIM: direcionando a Índia para a economia sem dinheiro

Preparado para atingir US$ 500 bilhões até 2020, de acordo com um relatório do Google e do Boston Consulting Group, o segmento de pagamentos digitais na Índia testemunhou uma mudança radical nos últimos tempos. De acordo com o relatório, as transações sem dinheiro no segmento de pagamentos ao consumidor devem dobrar para 40% nos próximos três anos.

Já 81% dos usuários de pagamento digital existentes preferem pagar online a qualquer outro método de pagamento que não seja em dinheiro. Os consumidores indianos são 90% mais propensos a usar pagamentos digitais para transações online e offline.

Assim que o serviço foi lançado, várias empresas de pagamento criaram sua própria versão de um aplicativo móvel baseado em UPI. Entre eles estavam Trupay, Razorpay, MobiKwik e a carteira PhonePay, de propriedade da Flipkart. Em março de 2017, o RBI também abriu a UPI para carteiras digitais. Isso permitiu que os usuários enviassem/recebessem dinheiro diretamente por meio de carteiras digitais como Paytm, Freecharge sem roteamento pelo banco.

Nos últimos dois meses, várias empresas fora do espaço de pagamentos adotaram as tecnologias UPI e BHIM do governo. Em junho, o serviço de mensagens Hike lançou sua interface de carteira digital habilitada para UPI, enquanto o serviço de bate-papo global WhatsApp está em processo de obter autorização da NPCI para lançar a carteira em parceria com a SBI.

Um mês depois, foi relatado que o gigante da internet Google está avançando nas negociações com o NPCI para integrar seu serviço de pagamento digital, Android Pay, com a UPI. Mais recentemente, em agosto, a Uber Índia lançou a integração UPI em parceria com a National Payments Corporation of India (NPCI) e os parceiros bancários Axis Bank e HDFC Bank.

Embora haja espaço suficiente para empresas existentes e novas florescerem no espaço de pagamentos digitais em rápida expansão do país, tornar a NPCI um órgão neutro é essencial para garantir condições equitativas entre empresas de pagamento privadas e o aplicativo BHIM operado pelo governo.

(O desenvolvimento foi relatado por ET)