Opzioni su azioni di avvio: perché un buon affare è andato male

Pubblicato: 2019-08-19In passato i fondatori e i dipendenti erano allineati con lo stesso tipo di sovvenzione per azioni ordinarie, e sono stati i VC che hanno ottenuto un trattamento azionario preferenziale.

Le startup di successo hanno bisogno di dipendenti altamente impegnati che credano negli obiettivi e nei valori dell'azienda.

Investitori e Fondatori hanno cambiato il modello a loro vantaggio, ma nessuno ha cambiato il modello per i primi dipendenti

Per la maggior parte delle startup, le stock option dei dipendenti ora sono un cattivo affare .

Ecco perché.

Perché le startup offrono opzioni su azioni

Nelle startup tecnologiche le stock option erano qui quasi dall'inizio, offerte per la prima volta ai fondatori nel 1957 da Fairchild Semiconductor, la prima startup di chip nella Silicon Valley. Quando il Venture Capital è emerso come un'industria a metà degli anni '70, gli investitori in startup finanziate da venture capital hanno iniziato a offrire stock option a tutti i loro dipendenti. In apparenza questa era un'idea piuttosto radicale. Gli investitori stavano cedendo parte della loro proprietà dell'azienda, non solo ai fondatori, ma a tutti i dipendenti. Perché dovrebbero farlo?

Le stock option per tutti i dipendenti delle startup servivano a diversi scopi:

- Poiché le startup non avevano molti soldi e non potevano competere con le grandi aziende nelle offerte di stipendio, le stock option penzolavano davanti a un potenziale dipendente erano come offrire un biglietto della lotteria in cambio di uno stipendio più basso. I dipendenti delle startup hanno calcolato che a) il loro duro lavoro potrebbe cambiare le probabilità e b) un giorno le stock option che stavano acquistando potrebbero trasformarli in milionari.

- Gli investitori scommettono che offrendo alle potenziali assunzioni una partecipazione nella crescita futura dell'azienda - con un orizzonte temporale visibile di un guadagno - i dipendenti si comporteranno più come proprietari e lavoreranno di più - e ciò allineerebbe gli interessi dei dipendenti con gli interessi degli investitori. E la scommessa ha funzionato. Ha guidato l'implacabile cultura del "fai quello che serve" della Silicon Valley del 20 ° secolo. Abbiamo dormito sotto i tavoli e passato tutta la notte per arrivare alla nave del primo cliente, presidiare gli stand alle fiere o spedire prodotti per realizzare entrate trimestrali, tutto perché era la "nostra" azienda.

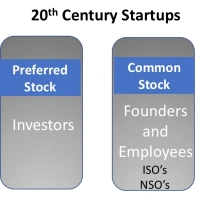

- Sebbene i fondatori avessero più azioni degli altri dipendenti, avevano lo stesso tipo di stock option del resto dei dipendenti e guadagnavano solo quando lo facevano tutti gli altri (anche se molti di più). Allora, quando Angel/Seed gli investimenti non esistevano, per avviare l'azienda, i fondatori hanno messo molto di più in gioco: andare senza stipendio, ipotecare le loro case ecc. Questo "siamo tutti coinvolti" ha mantenuto i fondatori e i dipendenti allineati sugli incentivi.

Il meccanismo di un'opzione su azioni era un'idea semplice: ricevevi un'opzione (un'offerta) per acquistare una parte della società tramite opzioni su azioni comuni (chiamate ISO o NSO) a un prezzo basso (il "prezzo di esercizio".) Se il società aveva successo, si poteva venderla a un prezzo molto più alto quando la società diventava pubblica (quando le sue azioni erano quotate in borsa e potevano essere liberamente scambiate) o veniva acquisita.

Non sei riuscito a possedere le tue stock option tutte in una volta. Il titolo è sceso in quattro anni, poiché avresti "vestito" 1/48 dell'opzione ogni mese. E solo per assicurarti di essere in azienda per almeno un anno, con la maggior parte dei piani di stock option, a meno che tu non rimanga un anno intero, non avresti investito in azioni.

Non tutti hanno la stessa quantità di azioni. I fondatori hanno ottenuto la maggior parte delle azioni ordinarie . I primi dipendenti ricevevano una percentuale inferiore, e in seguito i dipendenti ricevevano anche una quota più piccola - frazioni di percentuale - rispetto alle due cifre possedute dai fondatori.

Non tutti hanno la stessa quantità di azioni. I fondatori hanno ottenuto la maggior parte delle azioni ordinarie . I primi dipendenti ricevevano una percentuale inferiore, e in seguito i dipendenti ricevevano anche una quota più piccola - frazioni di percentuale - rispetto alle due cifre possedute dai fondatori.

Nel 20 ° secolo, le migliori aziende hanno quotato in IPO in 6-8 anni dall'avvio (e nella bolla Dot-Com del 1996-1999 che poteva durare solo 2-3 anni). Delle quattro startup in cui mi trovavo che è diventato pubblico, ci sono voluti fino a sei anni e meno di tre.

Un'altra cosa da notare è che tutti i dipendenti - fondatori, primi dipendenti e successivi - avevano tutti lo stesso contratto di vesting - quattro anni - e nessuno ha guadagnato soldi con le stock option fino a un "evento di liquidità " (una parola elegante per indicare quando il la società è diventata pubblica o è stata venduta.) La logica era che, poiché fino a quel momento non c'era modo per gli investitori di fare soldi, nemmeno nessun altro avrebbe dovuto farlo. Tutti, investitori, fondatori e dipendenti di startup, erano, per così dire, sulla stessa barca.

Modifiche alla compensazione di avvio con capitale di crescita: 12 anni per un'IPO

Molto è cambiato nell'economia delle startup nei due decenni. E Mark Suster di Upfront Capital ha un ottimo post che riassume questi cambiamenti.

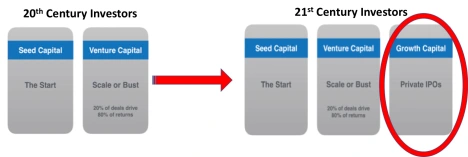

La prima grande idea è che, a differenza del 20 ° secolo, quando c'erano due fasi di finanziamento delle startup – Seed Capital e Venture Capital – oggi c'è una nuova, terza fase. Si chiama capitale di crescita .

Invece di una startup che diventa pubblica da sei a otto anni dopo la sua fondazione per raccogliere capitali per far crescere l'azienda, oggi le aziende possono fare round di finanziamento di oltre 50 milioni di dollari, rinviando la necessità di un'offerta pubblica iniziale a 10 o più anni dopo la fondazione di una società.

Invece di una startup che diventa pubblica da sei a otto anni dopo la sua fondazione per raccogliere capitali per far crescere l'azienda, oggi le aziende possono fare round di finanziamento di oltre 50 milioni di dollari, rinviando la necessità di un'offerta pubblica iniziale a 10 o più anni dopo la fondazione di una società.

Suster sottolinea che più a lungo l'azienda rimane privata, più diventa preziosa . E se durante questo periodo i VC riescono a mantenere il loro pro-rata (parola di fantasia per quale percentuale della startup che possiedono), possono guadagnare un sacco di soldi in più.

La premessa del capitale di crescita è che se ciò rimanendo privato più a lungo, tutto il rialzo della crescita che è andato ai mercati pubblici (Wall Street) potrebbe invece essere realizzato dagli investitori privati (i VC e gli investitori di crescita).

Raccomandato per te:

In che modo l'Account Aggregator Framework di RBI è destinato a trasformare il fintech in India

Gli imprenditori non possono creare startup sostenibili e scalabili attraverso "Jugaad": Cit...

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

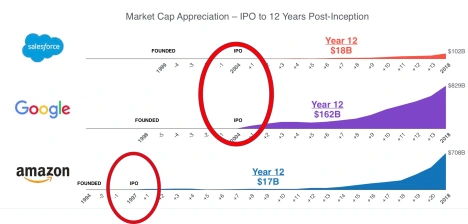

I tre esempi utilizzati da Suster – Salesforce, Google e Amazon – mostrano quanto più preziose fossero le aziende dopo le loro IPO. Prima che questi tre diventassero pubblici, non erano unicorni, ovvero la loro capitalizzazione di mercato era inferiore a un miliardo di dollari. Dodici anni dopo, la capitalizzazione di mercato di Salesforce era di 18 miliardi di dollari, quella di Google di 162 miliardi di dollari e quella di Amazon di 17 miliardi di dollari.  Per il punto di Suster, non è che le startup di oggi non possono raccogliere fondi quotandosi in borsa, è che i loro investitori possono fare più soldi mantenendole private e diventando pubbliche più tardi , ora 10-12 anni . E attualmente c'è un afflusso di capitali per farlo.

Per il punto di Suster, non è che le startup di oggi non possono raccogliere fondi quotandosi in borsa, è che i loro investitori possono fare più soldi mantenendole private e diventando pubbliche più tardi , ora 10-12 anni . E attualmente c'è un afflusso di capitali per farlo.

Regola dei Fondatori

L'emergere del capitale di crescita e la spinta a un'IPO di un decennio o più ha portato a un drammatico cambiamento nell'equilibrio di potere tra fondatori e investitori. Per tre decenni, dalla metà degli anni '70 all'inizio degli anni 2000, le regole del gioco erano che un'azienda doveva diventare redditizia e assumere un CEO professionista prima di un'IPO.

Aveva senso. Le aziende del ventesimo secolo, che competono in mercati in rallentamento, potrebbero prosperare per lunghi periodi grazie a un'unica innovazione. Se i VC eliminassero il fondatore, il CEO professionista che intervenne potrebbe far crescere un'azienda senza creare qualcosa di nuovo. In quell'ambiente, sostituire un fondatore era la decisione razionale. Ma le aziende del 21° secolo devono affrontare cicli tecnologici compressi, che creano la necessità di innovazione continua per un periodo di tempo più lungo. Chi guida meglio questo processo? Spesso si tratta di fondatori, la cui creatività, comfort con il disordine e assunzione di rischi sono più preziosi in un momento in cui le aziende devono mantenere una cultura di avvio anche se crescono grandi.

Con l'osservazione che i fondatori hanno aggiunto valore durante la lunga corsa nella fase di crescita, i VC hanno iniziato a cedere compensi e il controllo del consiglio di amministrazione ai fondatori. (Vedi la storia di HBR qui.)

Opzioni su azioni di avvio: perché un buon affare è andato male

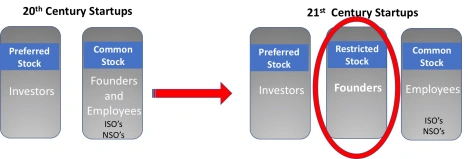

Mentre i fondatori nel 20 ° secolo avevano più azioni del resto dei loro dipendenti, avevano lo stesso tipo di stock option. Oggi non è vero . Piuttosto, quando si forma per la prima volta una startup, i fondatori si concedono Restricted Stock Awards (RSA) invece di stock option comuni. In sostanza, la società vende loro le azioni a costo zero e invertono la maglia.

Nel 20 ° secolo i fondatori si assumevano un rischio reale sullo stipendio, scommettendo sul mutuo e sul futuro. Oggi è meno vero. I fondatori corrono molti meno rischi, raccolgono seed round multimilionari e hanno la possibilità di incassare molto prima di un evento di liquidità.

Nel 20 ° secolo i fondatori si assumevano un rischio reale sullo stipendio, scommettendo sul mutuo e sul futuro. Oggi è meno vero. I fondatori corrono molti meno rischi, raccolgono seed round multimilionari e hanno la possibilità di incassare molto prima di un evento di liquidità.

I primi dipendenti corrono lo stesso rischio che l'azienda crolli e spesso lavorano altrettanto duramente. Tuttavia, oggi i fondatori possiedono 30-50 volte di più dei primi dipendenti di una startup. (Quello che è successo nella retribuzione del fondatore e nel controllo del consiglio di amministrazione ha rispecchiato la crescita della retribuzione dell'amministratore delegato aziendale. Negli ultimi 50 anni, la retribuzione dell'amministratore delegato aziendale è passata da 20 volte un dipendente medio a oltre 300 volte la sua retribuzione.)

Oltre alla disparità tra le azioni del fondatore e dei primi dipendenti, i VC hanno spostato i pali della liquidità ma non hanno spostato i pali della maturazione per i non fondatori. Considera che la permanenza media in una startup è di 2 anni. Entro il terzo anno, il 50% dei dipendenti sarà scomparso. Se sei uno dei primi dipendenti, oggi la società potrebbe non diventare pubblica fino a otto anni dopo la tua assunzione .

Allora perché dovrebbero interessarsi i dipendenti non fondatori delle startup? Continuerai a possedere le tue azioni e potrai andartene e unirti a un'altra startup. Ci sono quattro problemi:

- In primo luogo, poiché l'azienda raccoglie più denaro, il valore della concessione iniziale di stock option viene diluito dal nuovo denaro in entrata. (I VC in genere hanno diritti proporzionali per mantenere intatta la loro percentuale di proprietà, ma i dipendenti no). Quindi, mentre i VC ottengono il vantaggio dal mantenere privata una startup, i dipendenti ottengono il lato negativo.

- In secondo luogo, quando le IPO non si verificano più nel prossimo orizzonte temporale del mandato di un dipendente, la logica originale delle stock option - offrire ai potenziali assunti una partecipazione nella crescita futura dell'azienda con un orizzonte temporale visibile di un guadagno per il loro duro lavoro - è scomparsa. Ora ci sono poche ragioni finanziarie per rimanere più a lungo dell'assegnazione iniziale della sovvenzione.

- In terzo luogo, poiché il valore equo di mercato del titolo aumenta (a ciò che pagano gli investitori in crescita), il prezzo di esercizio elevato non è attraente per l'assunzione di nuovi dipendenti, soprattutto se sono preoccupati di dover lasciare e pagare il prezzo di esercizio elevato per per mantenere le azioni.

- E infine, in molte startup di alto valore in cui ci sono investitori affamati, i fondatori possono vendere parti delle loro azioni ad ogni round di finanziamento. (A volte questa opportunità viene offerta a tutti i dipendenti in un'offerta "secondaria".) Una "secondaria" di solito (anche se non sempre) si verifica quando la startup ha ottenuto entrate o trazione significative ed è vista come un "leader" nel proprio spazio di mercato , sulla strada per un'IPO o una vendita importante

La fine del sistema di lavoro ad alto impegno e ad alte prestazioni?

Nella letteratura accademica, l'ambiente di lavoro di una startup è chiamato sistema di lavoro ad alto impegno/alte prestazioni. Si tratta di un insieme di pratiche di avvio delle risorse umane che includono assunzione, team di autogestione, processo decisionale rapido e decentralizzato, assunzione, incarichi di lavoro flessibili, comunicazione e stock option . E ci sono prove che le stock option aumentano il successo delle startup.

Le startup di successo hanno bisogno di dipendenti altamente impegnati che credano negli obiettivi e nei valori dell'azienda. In cambio della condivisione del potenziale vantaggio e dell'essere apprezzati come una parte fondamentale del team, sono disposti a soddisfare l'aspettativa di mettere il lavoro e l'azienda davanti a tutto il resto. Ma questo livello di impegno dipende dal fatto che i dipendenti percepiscano queste pratiche come eque, sia in termini di processo che di risultati.

I VC hanno intenzionalmente modificato il contratto sociale di circa 50 anni con i dipendenti delle startup. Allo stesso tempo, potrebbero aver rimosso uno degli incentivi chiave che rendeva le startup diverse dal lavorare in una grande azienda .

Sebbene la tecnologia unica o le informazioni sul mercato siano una componente di una startup di successo, tutti concordano sul fatto che attrarre e trattenere talenti A+ differenzia i vincitori dai perdenti. Nel tentativo di mantenere le aziende private più a lungo, ma senza trasferire alcuno di quel nuovo valore ai dipendenti, i VC potrebbero aver ucciso l'oca d'oro.

Cosa dovrebbero fare i dipendenti?

In passato i fondatori e i dipendenti erano allineati con lo stesso tipo di sovvenzione per azioni ordinarie, e sono stati i VC che hanno ottenuto un trattamento azionario preferenziale. Oggi, se sei un dipendente, ora sei in fondo alla pila delle preferenze azionarie. I fondatori hanno un trattamento azionario preferenziale e il VC ha azioni privilegiate. E stai lavorando altrettanto duramente. Aggiungi a ciò tutti gli altri aspetti negativi noti di una startup: nessun equilibrio tra lavoro e vita privata, orari folli, gestione inesperta, rischio di cessare l'attività, ecc.

Detto questo, entrare a far parte di una startup ha ancora molti vantaggi per i dipendenti che stanno cercando di lavorare con team ad alte prestazioni con poca struttura. Il tuo impatto probabilmente si farà sentire. Opportunità di apprendimento costante, responsabilità e avanzamento sono disponibili per coloro che lo prendono.

Se sei uno dei primi assunti senior, non c'è alcun aspetto negativo nel chiedere gli stessi Restricted Stock Agreement (RSA) dei fondatori. E se stai entrando a far parte di una startup più grande, potresti prendere in considerazione coloro che offrono unità di azioni limitate (RSU) piuttosto che azioni ordinarie.

Cosa dovrebbero fare gli investitori?

Una possibilità è sostituire le stock option dei primi dipendenti (primi ~ 10 dipendenti) con gli stessi Restricted Stock Agreement (RSA) dei fondatori.

Per i dipendenti successivi assicurarsi che l'azienda offra sovvenzioni per l'opzione di "aggiornamento" ai dipendenti di lunga durata. Meglio ancora, offri unità di stock limitate (RSU). Le Restricted Stock Units sono la promessa di una società di darti azioni delle azioni della società. A differenza di un'opzione su azioni, che ha sempre un prezzo di esercizio (acquisto) superiore a $ 0, una RSU è un'opzione con un prezzo di acquisto $ 0. Più basso è il prezzo di esercizio, meno devi pagare per possedere una quota di azioni della società . Come le stock option, il giubbotto della RSU.

Ma per mantenere i dipendenti impegnati, dovrebbero essere autorizzati ad acquistare le azioni RSU acquisite e venderle ogni volta che l'azienda raccoglie un nuovo round di finanziamento.

Lezioni imparate

- Le strutture di Venture Capital sono state create per un mondo in cui le aziende di successo sono uscite in 6-8 anni e non hanno raccolto troppi capitali

- I fondi per la crescita del capitale di rischio stanno ora dando alle startup il denaro che avrebbero ricevuto in occasione di un'IPO

- "Growth Capital" ha spostato la necessità di un'IPO di altri cinque anni

- Ciò consente ai VC di cogliere l'aumento della capitalizzazione di mercato nell'azienda

- Potrebbe aver rimosso l'incentivo per i non fondatori a voler lavorare in una startup rispetto a una grande azienda

- Poiché le stock option con maturazione quadriennale non sono più un buon affare

- Investitori e Fondatori hanno cambiato il modello a loro vantaggio, ma nessuno ha cambiato il modello per i primi dipendenti

- I VC devono prendere in considerazione un nuovo modello di incentivazione azionaria – RSA per le prime assunzioni chiave e poi RSU – Quote limitate per tutti gli altri

- Le grandi aziende ora hanno l'opportunità di attrarre alcuni dei talenti che in precedenza erano andati altrove

[Questo post di Steve Blank è apparso per la prima volta sul sito ufficiale ed è stato riprodotto con il permesso.]