Startup-Aktienoptionen – Warum ein gutes Geschäft schiefgegangen ist

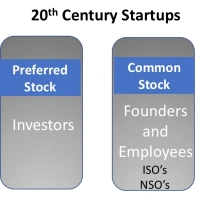

Veröffentlicht: 2019-08-19In der Vergangenheit waren die Gründer und Mitarbeiter auf die gleiche Art von Stammaktienzuteilung ausgerichtet, und es waren die VCs, die eine Vorzugsaktienbehandlung erhielten.

Erfolgreiche Startups brauchen hoch engagierte Mitarbeiter, die an die Ziele und Werte des Unternehmens glauben.

Investoren und Gründer haben das Modell zu ihrem Vorteil geändert, aber niemand hat das Modell für frühe Mitarbeiter geändert

Für die meisten Startup-Mitarbeiter sind Startup-Aktienoptionen mittlerweile ein schlechtes Geschäft .

Hier ist der Grund.

Warum Startups Aktienoptionen anbieten

In Tech-Startups waren Aktienoptionen fast von Anfang an dabei, erstmals wurden die Gründer 1957 bei Fairchild Semiconductor, dem ersten Chip-Startup im Silicon Valley, angeboten. Als Venture Capital Mitte der 1970er Jahre zu einer Industrie wurde, begannen Investoren in durch Wagniskapital finanzierte Start-ups, allen ihren Mitarbeitern Aktienoptionen zu geben. Oberflächlich betrachtet war das eine ziemlich radikale Idee. Die Investoren verschenkten einen Teil ihres Eigentums am Unternehmen – nicht nur an die Gründer, sondern an alle Mitarbeiter. Warum sollten sie das tun?

Aktienoptionen für alle Mitarbeiter von Startups dienten mehreren Zwecken:

- Da Startups nicht über viel Geld verfügten und bei Gehaltsangeboten nicht mit großen Unternehmen konkurrieren konnten, waren Aktienoptionen, die einem potenziellen Mitarbeiter vor die Nase gehalten wurden, wie das Anbieten eines Lottoscheins im Austausch für ein niedrigeres Gehalt. Startup-Angestellte rechneten damit, dass a) ihre harte Arbeit die Chancen verändern könnte und b) eines Tages die Aktienoptionen, die sie übertragen, sie zu Millionären machen könnten.

- Investoren wetten darauf, dass durch das Angebot einer Beteiligung am zukünftigen Wachstum des Unternehmens – mit einem sichtbaren Zeithorizont für eine Auszahlung – die Mitarbeiter eher wie Eigentümer handeln und härter arbeiten würden – und dies die Interessen der Mitarbeiter mit den Interessen der Investoren in Einklang bringen würde. Und die Wette hat funktioniert. Es trieb die unnachgiebige Kultur des „tu, was immer nötig ist“ im Silicon Valley des 20. Jahrhunderts voran. Wir haben unter den Tischen geschlafen und ganze Nächte durchgezogen, um zum ersten Kundenschiff zu gelangen, die Stände auf Messen zu besetzen oder Produkte zu versenden, um vierteljährliche Einnahmen zu erzielen – alles nur, weil es „unser“ Unternehmen war.

- Während die Gründer mehr Aktien als die anderen Mitarbeiter hatten, hatten sie die gleiche Art von Aktienoptionen wie der Rest der Mitarbeiter, und sie verdienten nur Geld, wenn alle anderen es taten (wenn auch viel mehr davon). Damals, als Angel/Seed Investitionen gab es nicht, um das Unternehmen zum Laufen zu bringen, setzten Gründer viel mehr aufs Spiel – Gehaltsverzicht, Hypotheken auf ihr Eigenheim etc. Dieses „Wir stecken alle zusammen“ hielt Gründer und Mitarbeiter bei Incentives auf Kurs.

Die Mechanik einer Aktienoption war eine einfache Idee – Sie haben eine Option (ein Angebot) erhalten, einen Teil des Unternehmens über Stammaktienoptionen (genannt ISOs oder NSOs) zu einem niedrigen Preis (dem „Ausübungspreis“) zu kaufen Unternehmen erfolgreich war, konnten Sie es zu einem viel höheren Preis verkaufen, wenn das Unternehmen an die Börse ging (wenn seine Aktien an einer Börse notiert waren und frei gehandelt werden konnten) oder erworben wurde.

Sie konnten Ihre Aktienoptionen nicht alle auf einmal besitzen. Die Aktie floss über vier Jahre heraus, da Sie jeden Monat 1/48 der Option „ausüben“ würden. Und nur um sicherzustellen, dass Sie mindestens ein Jahr im Unternehmen waren, würden Sie bei den meisten Aktienoptionsplänen keine Aktien übertragen, es sei denn, Sie blieben ein ganzes Jahr.

Nicht jeder hat die gleiche Menge an Aktien. Die Gründer erhielten den größten Teil der Stammaktien . Frühe Mitarbeiter erhielten einen geringeren Prozentsatz, und spätere Mitarbeiter erhielten sogar einen kleineren Anteil – Bruchteile eines Prozents – im Vergleich zu den zweistelligen Beträgen, die die Gründer besaßen.

Nicht jeder hat die gleiche Menge an Aktien. Die Gründer erhielten den größten Teil der Stammaktien . Frühe Mitarbeiter erhielten einen geringeren Prozentsatz, und spätere Mitarbeiter erhielten sogar einen kleineren Anteil – Bruchteile eines Prozents – im Vergleich zu den zweistelligen Beträgen, die die Gründer besaßen.

Im 20. Jahrhundert gingen die besten Unternehmen in 6-8 Jahren nach der Gründung an die Börse (und in der Dot-Com-Blase von 1996-1999 konnte das nur 2-3 Jahre dauern.) Von den vier Startups, in denen ich war das an die Öffentlichkeit ging, es dauerte sechs Jahre und nur drei.

Eine andere Sache, die zu beachten ist, ist, dass alle Mitarbeiter – Gründer, frühe Mitarbeiter und spätere – alle denselben Vesting Deal hatten – vier Jahre – und niemand mit Aktienoptionen bis zu einem „Liquiditätsereignis“ Geld verdiente (ein schickes Wort, das bedeutet, wenn die Das Unternehmen ging an die Börse oder wurde verkauft.) Die Begründung war, dass es für Investoren bis dahin keine Möglichkeit gab, Geld zu verdienen, und niemand sonst sollte es tun. Alle – Investoren, Gründer und Startup-Mitarbeiter – saßen sozusagen im selben Boot.

Änderungen der Startup-Vergütung mit Wachstumskapital – 12 Jahre bis zum Börsengang

In den zwei Jahrzehnten hat sich viel an der Ökonomie von Startups geändert. Und Mark Suster von Upfront Capital hat einen großartigen Beitrag, der diese Änderungen zusammenfasst.

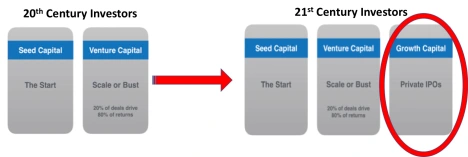

Die erste große Idee ist, dass es im Gegensatz zum 20. Jahrhundert , als es zwei Phasen der Finanzierung von Startups gab – Seed Capital und Venture Capital – heute eine neue, dritte Phase gibt. Es heißt Wachstumskapital .

Anstatt dass ein Startup sechs bis acht Jahre nach seiner Gründung an die Börse geht, um Kapital für das Wachstum des Unternehmens zu beschaffen, können Unternehmen heute Finanzierungsrunden über 50 Millionen US-Dollar durchführen, wodurch die Notwendigkeit eines Börsengangs auf 10 oder mehr Jahre nach der Gründung eines Unternehmens verschoben wird.

Anstatt dass ein Startup sechs bis acht Jahre nach seiner Gründung an die Börse geht, um Kapital für das Wachstum des Unternehmens zu beschaffen, können Unternehmen heute Finanzierungsrunden über 50 Millionen US-Dollar durchführen, wodurch die Notwendigkeit eines Börsengangs auf 10 oder mehr Jahre nach der Gründung eines Unternehmens verschoben wird.

Suster weist darauf hin, dass das Unternehmen umso wertvoller wird, je länger es privat bleibt . Und wenn VCs in dieser Zeit ihren Anteil behalten können (ein schickes Wort dafür, wie viel Prozent des Startups sie besitzen), können sie eine Tonne mehr Geld verdienen.

Die Prämisse von Wachstumskapital ist, dass, wenn es länger privat bleibt, das gesamte Wachstumspotenzial, das an die öffentlichen Märkte (Wall Street) ging, stattdessen von den privaten Investoren (VCs und Wachstumsinvestoren) erzielt werden könnte.

Für dich empfohlen:

Wie das Account Aggregator Framework der RBI Fintech in Indien transformieren wird

Unternehmer können mit „Jugaad“ keine nachhaltigen, skalierbaren Startups gründen: Zit...

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

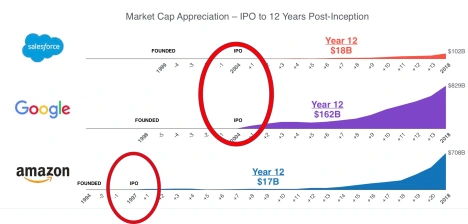

Die drei Beispiele Susters – Salesforce, Google und Amazon – zeigen, wie viel wertvoller die Unternehmen nach ihren Börsengängen waren. Bevor diese drei an die Börse gingen, waren sie keine Einhörner – das heißt, ihre Marktkapitalisierung betrug weniger als eine Milliarde Dollar. Zwölf Jahre später betrug die Marktkapitalisierung von Salesforce 18 Milliarden US-Dollar, die von Google 162 Milliarden US-Dollar und die von Amazon 17 Milliarden US-Dollar.  Für Suster ist es nicht so, dass Startups heute kein Geld sammeln können, indem sie an die Börse gehen, sondern dass ihre Investoren mehr Geld verdienen können, indem sie sie privat halten und später an die Börse gehen – jetzt 10-12 Jahre . Und dafür gibt es derzeit einen Kapitalzufluss.

Für Suster ist es nicht so, dass Startups heute kein Geld sammeln können, indem sie an die Börse gehen, sondern dass ihre Investoren mehr Geld verdienen können, indem sie sie privat halten und später an die Börse gehen – jetzt 10-12 Jahre . Und dafür gibt es derzeit einen Kapitalzufluss.

Gründerregel

Das Aufkommen von Wachstumskapital und die Verschiebung eines Börsengangs um ein Jahrzehnt oder länger haben zu einer dramatischen Verschiebung der Machtverhältnisse zwischen Gründern und Investoren geführt. Drei Jahrzehnte lang, von Mitte der 1970er bis Anfang der 2000er Jahre, lautete die Spielregel, dass ein Unternehmen profitabel werden und vor einem Börsengang einen professionellen CEO einstellen muss.

Das machte Sinn. Unternehmen des 20. Jahrhunderts, die in langsameren Märkten konkurrieren, konnten lange Zeit von einer einzigen Innovation profitieren. Wenn die VCs den Gründer rauswerfen, könnte der professionelle CEO, der einspringt, ein Unternehmen wachsen lassen, ohne etwas Neues zu schaffen. In diesem Umfeld war es die rationale Entscheidung, einen Gründer zu ersetzen. Doch Unternehmen des 21. Jahrhunderts sehen sich komprimierten Technologiezyklen gegenüber, die kontinuierliche Innovationen über einen längeren Zeitraum erfordern. Wer leitet diesen Prozess am besten? Oft sind es Gründer, deren Kreativität, Trost bei Unordnung und Risikobereitschaft in einer Zeit wertvoller sind, in der Unternehmen auch bei wachsender Größe eine Startup-Kultur bewahren müssen.

Mit der Beobachtung, dass Gründer während des langen Anlaufs in der Wachstumsphase einen Mehrwert erzielten, begannen VCs, Vergütung und Board-Kontrolle an Gründer abzutreten. (Siehe die HBR-Geschichte hier.)

Startup-Aktienoptionen – Warum ein gutes Geschäft schiefgegangen ist

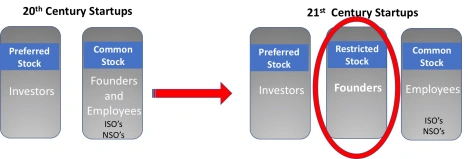

Während Gründer im 20. Jahrhundert mehr Aktien als der Rest ihrer Mitarbeiter hatten, hatten sie die gleiche Art von Aktienoptionen. Heute stimmt das nicht . Vielmehr gewähren sich die Gründer bei der Gründung eines Startups Restricted Stock Awards (RSA) anstelle von Stammaktienoptionen. Im Wesentlichen verkauft ihnen das Unternehmen die Aktien zum Nulltarif, und sie kehren die Übertragung zurück.

Im 20. Jahrhundert gingen Gründer ein echtes Gehaltsrisiko ein und setzten ihre Hypothek und Zukunft aufs Spiel. Heute gilt das weniger. Gründer gehen viel weniger Risiken ein, sammeln Startrunden in Höhe von mehreren Millionen Dollar und haben die Möglichkeit, sich lange vor einem Liquiditätsereignis auszahlen zu lassen.

Im 20. Jahrhundert gingen Gründer ein echtes Gehaltsrisiko ein und setzten ihre Hypothek und Zukunft aufs Spiel. Heute gilt das weniger. Gründer gehen viel weniger Risiken ein, sammeln Startrunden in Höhe von mehreren Millionen Dollar und haben die Möglichkeit, sich lange vor einem Liquiditätsereignis auszahlen zu lassen.

Frühe Mitarbeiter gehen das gleiche Risiko ein, dass das Unternehmen zusammenbricht, und sie arbeiten oft genauso hart. Heute besitzen Gründer jedoch 30-50 Mal mehr als die frühen Mitarbeiter eines Startups. (Was bei der Gründervergütung und der Vorstandskontrolle passiert ist, spiegelt das Wachstum der Vergütung von Unternehmens-CEOs wider. In den letzten 50 Jahren stieg die Vergütung von Unternehmens-CEOs vom 20-fachen eines durchschnittlichen Mitarbeiters auf über das 300-fache ihrer Vergütung.)

Zusätzlich zu der Ungleichheit zwischen den Aktien von Gründern und frühen Mitarbeitern haben die VCs die Liquiditätszielposten verschoben, aber die Vesting-Zielposten für Nicht-Gründer nicht verschoben . Bedenken Sie, dass die durchschnittliche Betriebszugehörigkeit in einem Startup 2 Jahre beträgt. Bis zum dritten Jahr werden 50 % der Mitarbeiter weg sein. Wenn Sie ein früher Mitarbeiter sind, geht das Unternehmen heute möglicherweise erst acht Jahre nach Ihrer Übertragung an die Börse .

Warum also sollten sich nicht-Gründer-Mitarbeiter von Startups darum kümmern? Sie werden immer noch Ihre Aktien besitzen und Sie können ein anderes Startup verlassen und sich ihm anschließen. Es gibt vier Probleme:

- Erstens, wenn das Unternehmen mehr Geld aufbringt, wird der Wert Ihrer anfänglichen Aktienoptionszuteilung durch das neue Geld verwässert. (VCs haben normalerweise anteilige Rechte, ihren Eigentumsanteil intakt zu halten, Mitarbeiter jedoch nicht.) Also während Die VCs profitieren von der Privatisierung eines Startups, die Mitarbeiter von den Nachteilen.

- Zweitens, wenn IPOs nicht mehr innerhalb des nahen Zeithorizonts der Amtszeit eines Mitarbeiters stattfinden, ist die ursprüngliche Begründung von Aktienoptionen – potenziellen Mitarbeitern eine Beteiligung am zukünftigen Wachstum des Unternehmens mit einem sichtbaren Zeithorizont einer Auszahlung für ihre harte Arbeit anzubieten – verschwunden. Jetzt gibt es kaum noch einen finanziellen Grund, länger als die anfängliche Zuteilungsfrist zu bleiben.

- Drittens, wenn der faire Marktwert der Aktie steigt (auf das, was die Wachstumsinvestoren zahlen), ist der hohe Ausübungspreis nicht attraktiv für die Einstellung neuer Mitarbeiter, insbesondere wenn sie besorgt sind, gehen zu müssen und den hohen Ausübungspreis in Ordnung zu zahlen die Aktien zu behalten.

- Und schließlich können die Gründer in vielen hoch bewerteten Startups, in denen es hungrige Investoren gibt, bei jeder Finanzierungsrunde Teile ihrer übertragenen Anteile verkaufen. (Manchmal wird diese Gelegenheit allen Mitarbeitern in einem „sekundären“ Angebot angeboten.) Ein „sekundär“ findet normalerweise (wenn auch nicht immer) statt, wenn das Startup erhebliche Einnahmen oder Zugkraft erzielt hat und als „führend“ in seinem Marktbereich angesehen wird , auf dem Weg zu einem Börsengang oder einem großen Verkauf

Das Ende des High-Engagement-/High-Performance-Work-Systems?

In der wissenschaftlichen Literatur wird das Arbeitsumfeld eines Startups als High-Commitment-/High-Performance-Arbeitssystem bezeichnet. Dies ist ein Bündel von Startup-Praktiken im Personalwesen, das Einstellungen, selbstverwaltende Teams, schnelle und dezentrale Entscheidungsfindung, Onboarding, flexible Arbeitszuweisungen, Kommunikation und Aktienoptionen umfasst . Und es gibt Hinweise darauf, dass Aktienoptionen den Erfolg von Startups steigern.

Erfolgreiche Startups brauchen hoch engagierte Mitarbeiter, die an die Ziele und Werte des Unternehmens glauben. Als Gegenleistung dafür, dass sie an den potenziellen Vorteilen teilhaben und als wichtiger Teil des Teams geschätzt werden, sind sie bereit, sich der Erwartung zu stellen, die Arbeit und das Unternehmen über alles andere zu stellen. Dieses Maß an Engagement hängt jedoch davon ab, ob die Mitarbeiter diese Praktiken sowohl in Bezug auf den Prozess als auch auf die Ergebnisse als fair empfinden.

VCs haben den ~50 Jahre alten Gesellschaftsvertrag mit Startup-Mitarbeitern bewusst geändert. Gleichzeitig haben sie möglicherweise einen der wichtigsten Anreize beseitigt, die Startups von der Arbeit in einem großen Unternehmen unterscheiden .

Während einzigartige Technologien oder Marktkenntnisse eine Komponente eines erfolgreichen Startups sind, sind sich alle einig, dass die Gewinnung und Bindung von A+-Talenten die Gewinner von den Verlierern unterscheidet. Bei dem Versuch, Unternehmen länger privat zu halten, aber nichts von diesem neuen Wert an die Mitarbeiter weiterzugeben, haben die VCs möglicherweise die goldene Gans getötet.

Was sollten Mitarbeiter tun?

In der Vergangenheit waren die Gründer und Mitarbeiter auf die gleiche Art von Stammaktienzuteilung ausgerichtet, und es waren die VCs, die eine Vorzugsaktienbehandlung erhielten. Wenn Sie heute ein Angestellter sind, stehen Sie jetzt ganz unten auf dem Stapel der Aktienpräferenzen. Die Gründer haben Vorzugsaktienbehandlung und die VC haben Vorzugsaktien. Und du arbeitest genauso hart. Hinzu kommen all die anderen bekannten negativen Aspekte eines Startups – keine Work-Life-Balance, verrückte Arbeitszeiten, unerfahrenes Management, Risiko der Geschäftsaufgabe usw.

Dennoch hat der Einstieg in ein Startup viele Vorteile für Mitarbeiter, die mit wenig strukturierten Hochleistungsteams zusammenarbeiten möchten. Ihr Einfluss ist wahrscheinlich zu spüren. Ständige Lernmöglichkeiten, Verantwortung und Aufstieg sind für diejenigen da, die sie annehmen.

Wenn Sie einer der frühen Senioren sind, hat es keinen Nachteil, dieselben Restricted Stock Agreements (RSAs) wie die Gründer zu verlangen. Und wenn du einem größeren Startup beitrittst, solltest du vielleicht diejenigen in Betracht ziehen, die Restricted Stock Units (RSUs) statt Stammaktien anbieten.

Was sollten Anleger tun?

Eine Möglichkeit besteht darin, Aktienoptionen für frühe Mitarbeiter (erste ~10 Mitarbeiter) durch die gleichen Restricted Stock Agreements (RSAs) wie die Gründer zu ersetzen.

Stellen Sie für spätere Mitarbeiter sicher, dass das Unternehmen länger beschäftigten Mitarbeitern „Auffrischungsoptionszuschüsse“ anbietet. Besser noch, bieten Sie Restricted Stock Units (RSUs) an. Restricted Stock Units sind das Versprechen eines Unternehmens, Ihnen Aktien des Unternehmens zu geben. Im Gegensatz zu einer Aktienoption, die immer einen Ausübungspreis (Kaufpreis) von mehr als 0 $ hat, ist eine RSU eine Option mit einem Kaufpreis von 0 $. Je niedriger der Ausübungspreis, desto weniger müssen Sie bezahlen, um eine Aktie des Unternehmens zu besitzen . Wie Aktienoptionen werden RSUs übertragen.

Aber um die Mitarbeiter zu beschäftigen, sollte es ihnen erlaubt sein, ihre unverfallbaren RSU-Aktien zu kaufen und sie jedes Mal zu verkaufen, wenn das Unternehmen eine neue Finanzierungsrunde aufnimmt.

gewonnene Erkenntnisse

- Risikokapitalstrukturen wurden für eine Welt eingerichtet, in der erfolgreiche Unternehmen in 6-8 Jahren ausstiegen und nicht zu viel Kapital aufbrachten

- Venture-Capital-Wachstumsfonds geben Startups jetzt das Geld, das sie bei einem Börsengang erhalten hätten

- „Growth Capital“ verschob die Notwendigkeit eines Börsengangs um weitere fünf Jahre

- Dadurch können VCs den Anstieg der Marktkapitalisierung im Unternehmen nutzen

- Es hat möglicherweise den Anreiz für Nicht-Gründer beseitigt, in einem Startup statt in einem großen Unternehmen arbeiten zu wollen

- Denn Aktienoptionen mit vierjähriger Sperrfrist sind kein gutes Geschäft mehr

- Investoren und Gründer haben das Modell zu ihrem Vorteil geändert, aber niemand hat das Modell für frühe Mitarbeiter geändert

- VCs müssen ein neues Aktienanreizmodell in Betracht ziehen – RSAs für die ersten Schlüsseleinstellungen und dann RSUs – Restricted Stock Units für alle anderen

- Große Unternehmen haben jetzt die Möglichkeit, einige der Talente anzuziehen, die zuvor woanders hingegangen sind

[Dieser Beitrag von Steve Blank erschien zuerst auf der offiziellen Website und wurde mit Genehmigung reproduziert.]