Opțiuni pentru acțiuni la pornire – De ce o afacere bună a mers prost

Publicat: 2019-08-19În trecut, fondatorii și angajații erau aliniați cu același tip de acordare de acțiuni comune, iar capitalurile de risc erau cele care au beneficiat de tratament preferențial pentru acțiuni.

Startup-urile de succes au nevoie de angajați foarte angajați, care cred în obiectivele și valorile companiei.

Investitorii și Fondatorii au schimbat modelul în avantajul lor, dar nimeni nu a schimbat modelul pentru angajații timpurii

Pentru majoritatea angajaților startup, opțiunile de acțiuni sunt acum o afacere proastă .

Iata de ce.

De ce startup-urile oferă opțiuni pe acțiuni

În startup-urile tehnologice, opțiunile pe acțiuni au fost aproape de la început, oferite pentru prima dată fondatorilor în 1957 la Fairchild Semiconductor, primul startup cu cip din Silicon Valley. Pe măsură ce capitalul de risc a apărut ca industrie la mijlocul anilor 1970, investitorii în startup-uri finanțate de risc au început să ofere opțiuni de acțiuni tuturor angajaților lor. La suprafață, aceasta a fost o idee destul de radicală. Investitorii dădeau o parte din proprietatea lor asupra companiei - nu doar fondatorilor, ci tuturor angajaților. De ce ar face asta?

Opțiunile de acțiuni pentru toți angajații startup-urilor au servit mai multor scopuri:

- Pentru că startup-urile nu aveau mulți bani și nu puteau concura cu marile companii în ofertele salariale, opțiunile pe acțiuni atârnate în fața unui potențial angajat erau ca și cum ai oferi un bilet de loterie în schimbul unui salariu mai mic. Angajații startup-urilor au calculat că a) munca lor asiduă ar putea schimba șansele și b) într-o zi opțiunile pe acțiuni pe care le acordau i-ar putea transforma în milionari.

- Investitorii pariază că, oferind potențialilor angajați o miză în creșterea viitoare a companiei - cu un orizont de timp vizibil de profit - angajații ar acționa mai mult ca proprietari și ar munci mai mult - și asta ar alinia interesele angajaților cu interesele investitorilor. Și pariul a funcționat. A condus cultura necruțătoare „fă tot ce trebuie” din Silicon Valley din secolul 20. Am dormit sub mese și am tras nopțile pentru a ajunge la prima navă a clienților, am ocupat cabinele de la expoziții comerciale sau a livrat produse pentru a obține venituri trimestriale - totul pentru că era compania „noastre”.

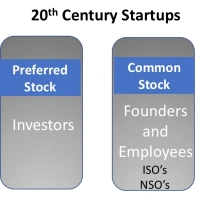

- În timp ce fondatorii aveau mai multe acțiuni decât ceilalți angajați, aveau același tip de opțiuni pe acțiuni ca și restul angajaților și făceau bani doar atunci când toți ceilalți făceau (deși mult mai mult.) Pe atunci, când Angel/Seed investițiile nu existau, pentru a înființa compania, fondatorii au pus mult mai mult în joc – să nu aibă un salariu, să-și ipotecareze casele etc. Acest „suntem cu toții împreună” i-a ținut pe fondatori și angajați aliniați la stimulente.

Mecanica unei opțiuni pe acțiuni a fost o idee simplă – ați primit o opțiune (o ofertă) de a cumpăra o parte a companiei prin opțiuni comune pe acțiuni (numite ISO sau NSO) la un preț scăzut („prețul de exercitare”). compania a avut succes, o puteai vinde la un preț mult mai mare atunci când compania a ieșit la bursă (când acțiunile sale erau listate la o bursă și puteau fi tranzacționate liber) sau a fost achiziționată.

Nu ați ajuns să dețineți opțiunile pe acțiuni toate odată. Acțiunile s-au scurs pe parcursul a patru ani, deoarece ați „achiziționa” 1/48 din opțiune în fiecare lună. Și doar pentru a vă asigura că ați fost în companie timp de cel puțin un an, cu majoritatea planurilor de opțiuni pe acțiuni, cu excepția cazului în care ați rămas un an întreg, nu veți primi niciun act.

Nu toată lumea are aceeași cantitate de stoc. Fondatorii au obținut majoritatea acțiunilor comune . Primii angajați au primit un procent mai mic, iar angajații de mai târziu au primit și o bucată mai mică - fracțiuni de procent - față de cifrele duble pe care le dețineau fondatorii.

Nu toată lumea are aceeași cantitate de stoc. Fondatorii au obținut majoritatea acțiunilor comune . Primii angajați au primit un procent mai mic, iar angajații de mai târziu au primit și o bucată mai mică - fracțiuni de procent - față de cifrele duble pe care le dețineau fondatorii.

În secolul 20, cele mai bune companii au făcut IPO în 6-8 ani de la pornire (și în bula Dot-Com din 1996-1999, care ar putea fi de până la 2-3 ani.) Din cele patru startup-uri în care am fost care a devenit public, a durat până la șase ani și până la trei ani.

Un alt lucru de remarcat este că toți angajații – fondatorii, angajații timpurii și cei mai târziu – toți au avut aceeași afacere de investire – patru ani – și nimeni nu a făcut bani pe opțiunile de acțiuni până la un „eveniment de lichiditate ” (un cuvânt fantezist pentru a însemna atunci când Compania a devenit publică sau a fost vândută.) Motivul a fost că, din moment ce nu a existat nicio modalitate pentru investitori de a face bani până atunci, nici altcineva nu ar trebui. Toți – investitorii, fondatorii și angajații startup-urilor – erau, ca să spunem așa, în aceeași barcă.

Schimbări de compensare a startup-ului cu capital de creștere – 12 ani până la o IPO

S-au schimbat multe în ceea ce privește economia startup-urilor în cele două decenii. Și Mark Suster de la Upfront Capital are o postare grozavă care rezumă aceste schimbări.

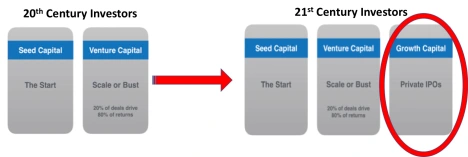

Prima mare idee este că, spre deosebire de secolul al XX- lea , când existau două faze de finanțare a startup -urilor – capital de bază și capital de risc – astăzi există o nouă, a treia fază. Se numește capital de creștere .

În loc ca o startup să devină publică la șase până la opt ani după ce a fost fondată pentru a strânge capital pentru a crește compania, astăzi companiile pot face runde de finanțare de peste 50 de milioane de dolari, amânând necesitatea unei oferte publice inițiale la 10 sau mai mulți ani după înființarea unei companii.

În loc ca o startup să devină publică la șase până la opt ani după ce a fost fondată pentru a strânge capital pentru a crește compania, astăzi companiile pot face runde de finanțare de peste 50 de milioane de dolari, amânând necesitatea unei oferte publice inițiale la 10 sau mai mulți ani după înființarea unei companii.

Suster subliniază că , cu cât compania rămâne privată mai mult, cu atât devine mai valoroasă . Și dacă în acest timp, VC-urile își pot păstra pro-rata (cuvânt de lux pentru ce procent din startup-ul dețin), pot câștiga o mulțime de bani mai mulți.

Premisa capitalului de creștere este că, dacă aceasta, rămânând privat mai mult timp, toată creșterea care a mers pe piețele publice (Wall Street) ar putea fi făcută în schimb de investitorii privați (VC și investitorii în creștere.)

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

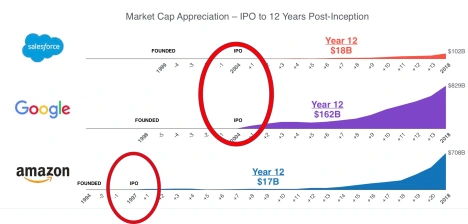

Cele trei exemple pe care le folosește Suster – Salesforce, Google și Amazon – arată cât de mult mai valoroase au fost companiile după IPO. Înainte ca acești trei să devină public, nu erau unicorni – adică capitalizarea lor de piață era mai mică de un miliard de dolari. Doisprezece ani mai târziu, capitalizarea pieței Salesforce a fost de 18 miliarde de dolari, cea a Google de 162 de miliarde de dolari, iar cea a Amazonului de 17 miliarde de dolari.  În opinia lui Suster, nu este faptul că startup-urile de astăzi nu pot strânge bani prin intrarea în bursă, ci că investitorii lor pot câștiga mai mulți bani păstrându-le private și devenind publice mai târziu - acum 10-12 ani . Și în prezent există un aflux de capital pentru a face asta.

În opinia lui Suster, nu este faptul că startup-urile de astăzi nu pot strânge bani prin intrarea în bursă, ci că investitorii lor pot câștiga mai mulți bani păstrându-le private și devenind publice mai târziu - acum 10-12 ani . Și în prezent există un aflux de capital pentru a face asta.

Regulă fondatorii

Apariția capitalului de creștere și împingerea unei IPO cu un deceniu sau mai mult, a condus la o schimbare dramatică a echilibrului de putere între fondatori și investitori. Timp de trei decenii, de la mijlocul anilor 1970 până la începutul anilor 2000, regulile jocului au fost că o companie trebuie să devină profitabilă și să angajeze un CEO profesionist înainte de o IPO.

Asta avea sens. Companiile din secolul al XX-lea, care concurează pe piețele cu mișcare mai lentă, ar putea prospera pentru perioade lungi de timp pe baza unei singure inovații. Dacă VC-urile l-au dat afară pe fondator, CEO-ul profesionist care a intervenit ar putea crește o companie fără a crea ceva nou. În acel mediu, înlocuirea unui fondator a fost decizia rațională. Dar companiile din secolul 21 se confruntă cu cicluri tehnologice comprimate, care creează nevoia de inovare continuă pe o perioadă mai lungă de timp. Cine conduce cel mai bine acest proces? Adesea este vorba de fondatori, a căror creativitate, confort cu dezordinea și asumarea de riscuri sunt mai valoroase într-un moment în care companiile trebuie să păstreze o cultură de startup chiar dacă cresc.

Odată cu observația că fondatorii au adăugat valoare în perioada lungă în etapa de creștere, VC-urile au început să cedeze compensația și controlul consiliului de administrație fondatorilor. (Vezi povestea HBR aici.)

Opțiuni pentru acțiuni la pornire – De ce o afacere bună a mers prost

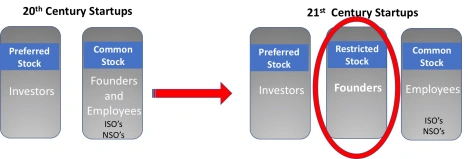

În timp ce fondatorii din secolul 20 aveau mai multe acțiuni decât restul angajaților lor, ei aveau același tip de opțiuni pe acțiuni. Astăzi, asta nu este adevărat . Mai degrabă, atunci când se formează pentru prima dată un startup, fondatorii își acordă Restricted Stock Awards (RSA) în loc de opțiuni comune de acțiuni. În esență, compania le vinde acțiunile la cost zero, iar acestea revin.

În secolul al XX- lea , fondatorii își asumau un risc real pe salariu, pariând pe ipoteca și viitorul lor. Astazi e mai putin adevarat. Fondatorii își asumă mult mai puțin risc, ridică runde de semințe de mai multe milioane de dolari și au capacitatea de a încasa cu mult înainte de un eveniment de lichiditate.

În secolul al XX- lea , fondatorii își asumau un risc real pe salariu, pariând pe ipoteca și viitorul lor. Astazi e mai putin adevarat. Fondatorii își asumă mult mai puțin risc, ridică runde de semințe de mai multe milioane de dolari și au capacitatea de a încasa cu mult înainte de un eveniment de lichiditate.

Primii angajați își asumă un risc egal ca compania să se prăbușească și adesea muncesc la fel de mult. Cu toate acestea, astăzi fondatorii dețin de 30-50 de ori mai mult decât primii angajați ai unui startup. (Ceea ce s-a întâmplat în compensarea fondatorilor și controlul consiliului de administrație a reflectat creșterea remunerației CEO-ului corporativ. În ultimii 50 de ani, salariul CEO-ului corporativ a trecut de la 20 de ori un angajat mediu la peste 300 de ori compensația lor.)

Pe lângă disparitatea stocului fondator/angajații timpurii, VC-urile au mutat posturile de obiectiv de lichiditate, dar nu au mutat posturile de obiectiv de atribuire pentru nefondatorii. Luați în considerare că mandatul mediu într-un startup este de 2 ani. Până în anul trei, 50% dintre angajați vor fi plecați. Dacă sunteți un angajat timpuriu, astăzi este posibil ca compania să nu devină publică decât după opt ani de la obținerea dreptului de proprietate .

Deci, de ce ar trebui să le pese angajaților nefondatori ai startup-urilor? Vă veți deține în continuare stocul și vă puteți părăsi și vă puteți alătura unui alt startup. Există patru probleme:

- În primul rând, pe măsură ce compania strânge mai mulți bani, valoarea acordării inițiale a opțiunii de acțiuni este diluată de banii noi în interior. (VC au de obicei drepturi pro-rata de a-și păstra intact procentul de proprietate, dar angajații nu au.) VC obțin avantajul din menținerea privată a unui startup, angajații primesc dezavantajul.

- În al doilea rând, atunci când IPO-urile nu mai au loc în orizontul de timp apropiat al mandatului unui angajat, rațiunea inițială a opțiunilor pe acțiuni - oferind potențialilor angajați o miză în creșterea viitoare a companiei cu un orizont de timp vizibil de răsplată pentru munca lor grea - a dispărut. Acum există puține motive financiare pentru a rămâne mai mult decât acordarea inițială a grantului.

- În al treilea rând, pe măsură ce valoarea de piață justă a acțiunilor crește (la ceea ce plătesc investitorii de creștere), prețul ridicat de exercitare nu este atractiv pentru angajarea de noi angajați, mai ales dacă aceștia sunt îngrijorați că trebuie să plece și să plătească prețul de exercițiu ridicat pentru să păstreze acțiunile.

- Și, în cele din urmă, în multe startup-uri de mare valoare în care există investitori înfometați, fondatorii ajung să vândă părți din acțiunile lor la fiecare rundă de finanțare. (Uneori, această oportunitate este oferită tuturor angajaților într-o ofertă „secundară”.) Un „secundar” se întâmplă de obicei (deși nu întotdeauna) atunci când startup-ul a obținut venituri sau tracțiune semnificative și este văzută ca un „lider” în spațiul lor de piață. , în drum spre o IPO sau o vânzare majoră

Sfârșitul sistemului de muncă cu angajament înalt/performanță ridicată?

În literatura academică, mediul de lucru al unui startup este numit sistem de lucru cu angajament ridicat/performanță ridicată. Acesta este un pachet de practici de pornire a resurselor umane care includ angajare, echipe de auto-gestionare, luare rapidă și descentralizată a deciziilor, integrare, sarcini flexibile de lucru, comunicare și opțiuni pe acțiuni . Și există dovezi că opțiunile pe acțiuni cresc succesul startup-urilor.

Startup-urile de succes au nevoie de angajați foarte angajați, care cred în obiectivele și valorile companiei. În schimbul împărtășirii potențialelor avantaje – și să fie apreciați ca o parte critică a echipei, ei sunt dispuși să se ridice la așteptările de a pune munca și compania în fața tuturor celorlalte. Dar acest nivel de angajament depinde de faptul dacă angajații percep aceste practici ca fiind corecte, atât în ceea ce privește procesul, cât și rezultatele.

VC-urile au schimbat în mod intenționat contractul social vechi de ~50 de ani cu angajații startup-urilor. În același timp, este posibil să fi eliminat unul dintre stimulentele cheie care făceau startup-urile diferite de munca într-o companie mare .

În timp ce tehnologia unică sau o perspectivă a pieței este o componentă a unui startup de succes, toată lumea este de acord că atragerea și păstrarea talentului A+ îi diferențiază pe câștigători de cei învinși. În încercarea de a menține companiile private mai mult timp, dar să nu transmită nimic din această nouă valoare angajaților, VC-urile ar fi putut ucide gâsca de aur.

Ce ar trebui să facă angajații?

În trecut, fondatorii și angajații erau aliniați cu același tip de acordare de acțiuni comune, iar capitalurile de risc erau cele care au beneficiat de tratament preferențial pentru acțiuni. Astăzi, dacă sunteți angajat, vă aflați în partea de jos a preferințelor stocurilor. Fondatorii au un tratament preferențial al acțiunilor, iar VC au acțiuni preferate. Și muncești la fel de mult. Adăugați la asta toate celelalte aspecte negative cunoscute ale unui startup – lipsa echilibrului dintre viața profesională și viața privată, ore nebunești, management fără experiență, riscul de a înceta activitatea etc.

Acestea fiind spuse, alăturarea unui startup are încă o mulțime de beneficii pentru angajații care doresc să lucreze cu echipe de înaltă performanță, cu o structură redusă. Probabil că impactul tău va fi simțit. Oportunitățile de învățare constantă, responsabilitatea și avansarea sunt acolo pentru cei care o iau.

Dacă sunteți unul dintre primii angajați seniori, nu există niciun dezavantaj de a cere aceleași acorduri de stoc restricționat (RSA) ca și fondatorii. Și dacă vă alăturați unui startup mai mare, poate doriți să luați în considerare cei care oferă unități de stoc restricționate (RSU) mai degrabă decât acțiuni comune.

Ce ar trebui să facă investitorii?

O posibilitate este de a înlocui opțiunile de acțiuni ale angajaților timpurii (primii ~10 angajați) cu aceleași acorduri de acțiuni restricționate (RSA) ca și fondatorii.

Pentru angajații de mai târziu, asigurați-vă că compania oferă granturi de opțiune de „reîmprospătare” angajaților cu vechime mai lungă. Mai bine, oferă unități de stoc restricționate (RSU). Unitățile de acțiuni restricționate sunt promisiunea unei companii de a vă oferi acțiuni din acțiunile companiei. Spre deosebire de o opțiune pe acțiuni, care are întotdeauna un preț de exercitare (de cumpărare) mai mare de 0 USD, un RSU este o opțiune cu un preț de achiziție de 0 USD. Cu cât este mai mic prețul de exercitare, cu atât mai puțin trebuie să plătiți pentru a deține o acțiune din acțiunile companiei . Ca și opțiunile pe acțiuni, vesta RSU.

Dar pentru a menține angajații angajați, ar trebui să li se permită să-și cumpere acțiunile RSU investite și să le vândă de fiecare dată când compania strânge o nouă rundă de finanțare.

Lecții învățate

- Structurile de capital de risc au fost create pentru o lume în care companiile de succes au ieșit în 6-8 ani și nu au strâns prea mult capital

- Fondurile de creștere a capitalului de risc oferă acum startup-urilor banii pe care le-ar fi primit la o IPO

- „Capital de creștere” a eliminat necesitatea unei IPO încă cinci ani

- Acest lucru permite capitalurilor de risc să surprindă creșterea capitalizării pieței în companie

- Este posibil să fi eliminat stimulentul pentru nefondatorii de a dori să lucreze într-un startup față de o companie mare

- Întrucât opțiunile pe acțiuni cu drepturi de proprietate pe patru ani nu mai sunt o afacere bună

- Investitorii și Fondatorii au schimbat modelul în avantajul lor, dar nimeni nu a schimbat modelul pentru angajații timpurii

- VC trebuie să ia în considerare un nou model de stimulare a acțiunilor – RSA pentru primele angajări cheie și apoi RSU – Unități de stoc restricționate pentru toți ceilalți

- Companiile mari au acum oportunitatea de a atrage o parte din talentele care au mers anterior în altă parte

[Această postare a lui Steve Blank a apărut pentru prima dată pe site-ul oficial și a fost reprodusă cu permisiunea.]