Опционы на акции стартапов — почему хорошая сделка пошла прахом

Опубликовано: 2019-08-19В прошлом основатели и сотрудники были связаны с одним и тем же типом гранта на обыкновенные акции, и именно венчурные капиталисты пользовались льготным режимом акций.

Успешным стартапам нужны очень преданные своему делу сотрудники, которые верят в цели и ценности компании.

Инвесторы и Основатели изменили модель в свою пользу, но никто не изменил модель для первых сотрудников.

Для большинства сотрудников стартапов опционы на акции сейчас невыгодны .

Вот почему.

Почему стартапы предлагают опционы на акции

В технологических стартапах опционы на акции были здесь почти с самого начала, впервые предложенные основателям в 1957 году в Fairchild Semiconductor, первом стартапе по производству чипов в Силиконовой долине. Когда венчурный капитал превратился в отрасль в середине 1970-х годов, инвесторы в стартапы, финансируемые венчурным капиталом, начали предоставлять опционы на акции всем своим сотрудникам. На первый взгляд это была довольно радикальная идея. Инвесторы раздавали часть своей собственности в компании — не только учредителям, но и всем сотрудникам. Почему они это сделали?

Опционы на акции для всех сотрудников стартапов служили нескольким целям:

- Поскольку у стартапов не было много наличных денег, и они не могли конкурировать с крупными компаниями в предложении заработной платы, опционы на акции, предлагаемые потенциальному сотруднику, были похожи на предложение лотерейного билета в обмен на более низкую зарплату. Сотрудники стартапов подсчитали, что: а) их тяжелая работа может изменить шансы и б) когда-нибудь опционы на акции, которыми они распоряжаются, могут сделать их миллионерами.

- Инвесторы делают ставку на то, что, предлагая потенциальным сотрудникам долю в будущем росте компании — с видимым временным горизонтом выплат — сотрудники будут вести себя больше как владельцы и работать усерднее — и это приведет в соответствие интересы сотрудников с интересами инвесторов. И ставка сработала. Это привело к неустанной культуре Кремниевой долины 20 -го века «делать все, что нужно». Мы спали под столами и не спали всю ночь, чтобы попасть к первому клиенту, укомплектовывать стенды на торговых выставках или отгружать продукцию, чтобы получать квартальный доход — и все потому, что это была «наша» компания.

- Хотя у основателей было больше акций, чем у других сотрудников, у них были те же опционы на акции, что и у остальных сотрудников, и они зарабатывали деньги только тогда, когда все остальные делали (хотя и намного больше). В то время, когда Ангел/Семя Инвестирования не существовало, чтобы запустить компанию, основатели ставили на кон гораздо больше — обходились без зарплаты, закладывали свои дома и т. д. Эта фраза «мы все вместе» давала основателям и сотрудникам одинаковые стимулы.

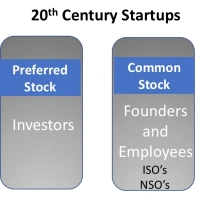

Механика опциона на акции была простой: вы получали опцион (предложение) купить часть компании через опционы на обыкновенные акции (называемые ISO или NSO) по низкой цене («цена исполнения»). была успешной, вы могли продать ее по гораздо более высокой цене, когда компания стала публичной (когда ее акции были зарегистрированы на фондовой бирже и могли свободно продаваться) или была приобретена.

Вы не могли владеть всеми своими опционами сразу. Акции утекали в течение четырех лет, так как каждый месяц вы «отдавали» 1/48 опциона. И просто чтобы убедиться, что вы проработали в компании по крайней мере год, с большинством планов опционов на акции, если вы не остались на целый год, вы не стали бы инвестировать акции.

Не у всех было одинаковое количество акций. Основатели получили большую часть обыкновенных акций. Ранние сотрудники получали меньший процент, а более поздние сотрудники получали еще меньшую долю — доли процента — по сравнению с двузначными цифрами, которыми владели основатели.

Не у всех было одинаковое количество акций. Основатели получили большую часть обыкновенных акций. Ранние сотрудники получали меньший процент, а более поздние сотрудники получали еще меньшую долю — доли процента — по сравнению с двузначными цифрами, которыми владели основатели.

В 20 -м веке лучшие компании выходили на IPO через 6-8 лет после запуска (а во время пузыря доткомов 1996-1999 годов это могло быть всего 2-3 года). Из четырех стартапов, в которых я участвовал, которая стала публичной, потребовалось целых шесть лет и всего три.

Еще одна вещь, которую следует отметить, это то, что все сотрудники — основатели, ранние сотрудники и более поздние — все имели одинаковую сделку с наделением правами — четыре года — и никто не зарабатывал деньги на опционах на акции до «события ликвидности » (причудливое слово, означающее, когда компания стала публичной или была продана.) Причина заключалась в том, что, поскольку до этого момента у инвесторов не было возможности зарабатывать деньги, никто другой не должен был этого делать. Все — инвесторы, основатели и сотрудники стартапа — оказались, так сказать, в одной лодке.

Изменения вознаграждения стартапа с ростом капитала — 12 лет до IPO

Многое изменилось в экономике стартапов за два десятилетия. А у Марка Састера из Upfront Capital есть отличный пост, в котором резюмируются эти изменения.

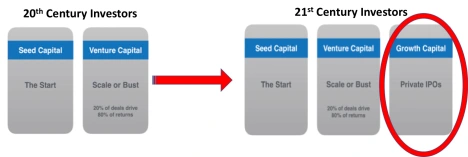

Первая большая идея заключается в том, что в отличие от 20 -го века, когда было две фазы финансирования стартапов — начальный капитал и венчурный капитал, — сегодня есть новая, третья фаза. Он называется «Капитал роста ».

Вместо того, чтобы стартап становиться публичным через шесть-восемь лет после его основания для привлечения капитала для развития компании, сегодня компании могут проводить раунды финансирования на сумму более 50 миллионов долларов, откладывая необходимость первичного публичного предложения на 10 или более лет после основания компании.

Вместо того, чтобы стартап становиться публичным через шесть-восемь лет после его основания для привлечения капитала для развития компании, сегодня компании могут проводить раунды финансирования на сумму более 50 миллионов долларов, откладывая необходимость первичного публичного предложения на 10 или более лет после основания компании.

Састер отмечает, что чем дольше компания остается частной, тем более ценной она становится . И если в течение этого времени венчурные капиталисты смогут удержать свою пропорцию (причудливое слово для того, какой процент стартапа им принадлежит), они могут заработать намного больше денег.

Предпосылка капитала роста заключается в том, что, если бы он дольше оставался частным, весь потенциал роста, который пошел на публичные рынки (Уолл-стрит), вместо этого мог бы быть получен частными инвесторами (венчурными капиталистами и инвесторами роста).

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

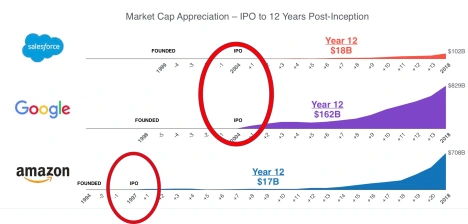

Три примера, которые использует Састер — Salesforce, Google и Amazon — показывают, насколько более ценными стали компании после IPO. До того, как эти трое вышли на биржу, они не были единорогами — то есть их рыночная капитализация была меньше миллиарда долларов. Двенадцать лет спустя рыночная капитализация Salesforce составила 18 миллиардов долларов, Google — 162 миллиарда долларов, а Amazon — 17 миллиардов долларов.  По мнению Састера, дело не в том, что сегодняшние стартапы не могут привлечь деньги, выйдя на биржу, а в том, что их инвесторы могут заработать больше денег, оставив их закрытыми и став публичными позже — сейчас, через 10–12 лет . И в настоящее время есть приток капитала, чтобы сделать это.

По мнению Састера, дело не в том, что сегодняшние стартапы не могут привлечь деньги, выйдя на биржу, а в том, что их инвесторы могут заработать больше денег, оставив их закрытыми и став публичными позже — сейчас, через 10–12 лет . И в настоящее время есть приток капитала, чтобы сделать это.

Правило основателя

Появление капитала роста и перенос IPO на десять или более лет привели к резкому изменению баланса сил между учредителями и инвесторами. В течение трех десятилетий, с середины 1970-х до начала 2000-х, правила игры заключались в том, что компания должна стать прибыльной и нанять профессионального генерального директора до IPO.

Это имело смысл. Компании 20-го века, конкурирующие на менее динамичных рынках, могли долгое время процветать благодаря одной-единственной инновации. Если венчурные капиталисты вышвырнули основателя, то вступивший на его место профессиональный генеральный директор мог вырастить компанию, не создавая ничего нового. В тех условиях замена основателя была рациональным решением. Но компании 21 века сталкиваются со сжатыми технологическими циклами, которые создают потребность в непрерывных инновациях в течение более длительного периода времени. Кто лучше всего руководит этим процессом? Часто именно основатели, чей творческий подход, спокойствие в беспорядке и принятие риска более ценны в то время, когда компаниям необходимо сохранять культуру стартапов, даже когда они становятся большими.

Заметив, что основатели добавляли стоимость в течение долгого времени на этапе роста, венчурные капиталисты начали уступать вознаграждение и контроль над советом основателям. (См. историю HBR здесь.)

Опционы на акции стартапов — почему хорошая сделка пошла прахом

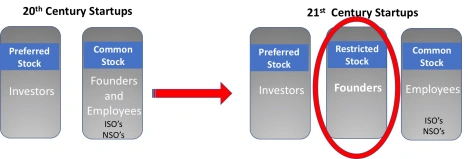

Хотя в 20 -м веке у основателей было больше акций, чем у остальных их сотрудников, у них были одинаковые опционы на акции. Сегодня это неправда . Скорее, когда стартап только формируется, его основатели присуждают себе вознаграждение в виде ограниченных акций (RSA) вместо обычных опционов на акции. По сути, компания продает им акции по нулевой стоимости, и они возвращают жилет.

В 20 веке учредители действительно рисковали зарплатой, ставя на кон свою ипотеку и будущее. Сегодня это менее верно. Основатели берут на себя гораздо меньший риск, собирают многомиллионные начальные раунды и имеют возможность обналичить деньги задолго до события ликвидности.

В 20 веке учредители действительно рисковали зарплатой, ставя на кон свою ипотеку и будущее. Сегодня это менее верно. Основатели берут на себя гораздо меньший риск, собирают многомиллионные начальные раунды и имеют возможность обналичить деньги задолго до события ликвидности.

Ранние сотрудники берут на себя равный риск того, что компания рухнет, и они часто работают одинаково усердно. Однако сегодня основатели владеют в 30-50 раз больше, чем первые сотрудники стартапа. (То, что произошло с вознаграждением основателей и контролем совета директоров, отразило рост вознаграждения корпоративных генеральных директоров. За последние 50 лет зарплата корпоративных генеральных директоров увеличилась с 20-кратного размера среднего сотрудника до более чем 300-кратного размера его вознаграждения.)

Вдобавок к несоответствию акций учредителей и первых сотрудников, венчурные капиталисты изменили целевые показатели ликвидности, но не изменили целевые показатели наделения правами для неоснователей. Учтите, что средний срок пребывания в стартапе составляет 2 года. К третьему году 50% сотрудников уйдут. Если вы являетесь одним из первых сотрудников, сегодня компания может стать публичной только через восемь лет после того, как вы наделите ее .

Так почему же это должно волновать сотрудников стартапов, не являющихся учредителями? Вы по-прежнему будете владеть своими акциями и сможете уйти и присоединиться к другому стартапу. Есть четыре проблемы:

- Во-первых, по мере того, как компания привлекает больше денег, стоимость вашего первоначального гранта опциона на акции размывается новыми деньгами. венчурные капиталисты получают выгоду от сохранения конфиденциальности стартапа, а сотрудники получают обратную сторону.

- Во-вторых, когда первичное публичное размещение акций (IPO) больше не проводится в течение ближайшего временного горизонта пребывания сотрудника в должности, первоначальный смысл опционов на акции — предложение потенциальным сотрудникам доли в будущем росте компании с видимым временным горизонтом вознаграждения за их тяжелую работу — исчез. Теперь есть небольшая финансовая причина оставаться дольше, чем первоначальное наделение грантом.

- В-третьих, поскольку справедливая рыночная стоимость акций растет (до той суммы, которую платят инвесторы роста), высокая цена исполнения становится непривлекательной для найма новых сотрудников, особенно если они обеспокоены тем, что им придется уйти и заплатить высокую цену исполнения, чтобы сохранить акции.

- И, наконец, во многих дорогих стартапах, где есть голодные инвесторы, основатели продают часть принадлежащих им акций в каждом раунде финансирования. (Иногда эта возможность предоставляется всем сотрудникам в «вторичном» предложении.) «Вторичное» обычно (хотя и не всегда) происходит, когда стартап достиг значительного дохода или популярности и считается «лидером» в своем рыночном пространстве. , на пути к IPO или крупной продаже

Конец системы работы с высокими обязательствами и высокой производительностью?

В академической литературе рабочая среда стартапа называется рабочей системой высокой приверженности/высокой производительности. Это набор практик стартапов в области управления персоналом, которые включают в себя найм, самоуправляемые команды, быстрое и децентрализованное принятие решений, адаптацию, гибкие рабочие задания, общение и опционы на акции. И есть доказательства того, что опционы на акции увеличивают успех стартапов.

Успешным стартапам нужны очень преданные своему делу сотрудники, которые верят в цели и ценности компании. В обмен на то, что они делятся потенциальным преимуществом и ценятся как важная часть команды, они готовы подняться до ожидания, что работа и компания превыше всего. Но этот уровень приверженности зависит от того, воспринимают ли сотрудники эти методы как справедливые, как с точки зрения процесса, так и с точки зрения результатов.

Венчурные капиталисты намеренно изменили социальный контракт, заключенный с сотрудниками стартапа, которому около 50 лет. В то же время они, возможно, убрали один из ключевых стимулов, который отличал стартапы от работы в крупной компании .

Хотя уникальная технология или понимание рынка являются одним из компонентов успешного стартапа, все согласны с тем, что привлечение и удержание высококлассных специалистов отличает победителей от проигравших. Пытаясь дольше сохранять конфиденциальность компаний, но не передавать эту новую ценность сотрудникам, венчурные капиталисты, возможно, убили золотого гуся.

Что должны делать сотрудники?

В прошлом основатели и сотрудники были связаны с одним и тем же типом гранта на обыкновенные акции, и именно венчурные капиталисты пользовались льготным режимом акций. Сегодня, если вы работаете по найму, вы находитесь в самом низу списка предпочтительных акций. Основатели имеют привилегированные акции, а венчурные капиталисты имеют привилегированные акции. И вы так же усердно работаете. Добавьте к этому все другие известные недостатки стартапов — отсутствие баланса между работой и личной жизнью, сумасшедший рабочий день, неопытный менеджмент, риск банкротства и т. д.

Тем не менее, присоединение к стартапу по-прежнему имеет много преимуществ для сотрудников, которые хотят работать в высокоэффективных командах с небольшой структурой. Ваше влияние, вероятно, будет ощущаться. Постоянные возможности обучения, ответственность и продвижение есть для тех, кто берет это.

Если вы один из первых нанятых старших сотрудников, нет ничего плохого в том, чтобы просить о таких же соглашениях об ограничении акций (RSA), как и у основателей. И если вы присоединяетесь к более крупному стартапу, вы можете рассмотреть тех, кто предлагает ограниченные акции (RSU), а не обыкновенные акции.

Что делать инвесторам?

Одна из возможностей состоит в том, чтобы заменить опционы на акции первых сотрудников (первые ~ 10 сотрудников) теми же соглашениями с ограниченным доступом к акциям (RSA), что и у учредителей.

Для более поздних сотрудников убедитесь, что компания предлагает гранты на «обновление» для сотрудников с более длительным стажем. Еще лучше, предлагайте единицы с ограниченным запасом (RSU). Ограниченные акции — это обещание компании предоставить вам акции компании. В отличие от опциона на акции, у которого цена исполнения (покупки) всегда выше 0 долларов, RSU — это опцион с покупной ценой 0 долларов. Чем ниже цена исполнения, тем меньше вы должны заплатить за владение акциями компании . Как опционы на акции, жилет RSU.

Но чтобы сотрудники были вовлечены, им должно быть разрешено покупать принадлежащие им акции RSU и продавать их каждый раз, когда компания привлекает новый раунд финансирования.

Уроки выучены

- Структуры венчурного капитала были созданы для мира, в котором успешные компании уходили через 6-8 лет и не привлекали слишком много капитала.

- Фонды роста венчурного капитала теперь дают стартапам деньги, которые они получили бы на IPO.

- «Рост Капитал» отодвинул необходимость IPO еще на пять лет

- Это позволяет венчурным капиталистам зафиксировать увеличение рыночной капитализации компании.

- Возможно, это устранило стимул для тех, кто не является учредителем, хотеть работать в стартапе, а не в крупной компании.

- Поскольку опционы на акции с четырехлетним вестированием больше не являются выгодной сделкой

- Инвесторы и Основатели изменили модель в свою пользу, но никто не изменил модель для первых сотрудников.

- Венчурным инвесторам необходимо рассмотреть новую модель поощрения акциями — RSA для первых ключевых сотрудников, а затем RSU — ограниченные акции для всех остальных.

- У крупных компаний теперь есть возможность привлечь часть талантов, которые раньше уходили в другие места.

[Это сообщение Стива Бланка впервые появилось на официальном сайте и воспроизведено с его разрешения.]