Başlangıç Hisse Senedi Seçenekleri – İyi Bir Anlaşma Neden Kötüye Gitti?

Yayınlanan: 2019-08-19Geçmişte, kurucular ve çalışanlar aynı tür adi hisse senedi hibesi ile uyumluydu ve imtiyazlı hisse muamelesi gören VC'lerdi.

Başarılı girişimler, şirketin hedeflerine ve değerlerine inanan, kendini işine son derece adamış çalışanlara ihtiyaç duyar.

Yatırımcılar ve Kurucular modeli kendi avantajlarına göre değiştirdiler, ancak hiç kimse modeli erken çalışanlar için değiştirmedi

Çoğu startup çalışanı için başlangıç hisse senedi opsiyonları artık kötü bir anlaşma .

İşte neden.

Startup'lar Neden Hisse Senedi Seçenekleri Sunar?

Teknoloji girişimlerinde hisse senedi opsiyonları neredeyse en başından beri buradaydı, ilk olarak 1957'de Silikon Vadisi'ndeki ilk çip girişimi olan Fairchild Semiconductor'da kuruculara sunuldu. Girişim Sermayesi 1970'lerin ortalarında bir endüstri olarak ortaya çıktıkça, girişim sermayeli girişimlerdeki yatırımcılar tüm çalışanlarına hisse senedi opsiyonu vermeye başladı. Yüzeyde bu oldukça radikal bir fikirdi. Yatırımcılar, şirketin mülkiyetinin bir kısmını sadece kuruculara değil, tüm çalışanlara veriyorlardı. Bunu neden yapsınlar ki?

Girişimlerin tüm çalışanları için hisse senedi opsiyonları birkaç amaca hizmet etti:

- Girişimlerin fazla nakitleri olmadığı ve maaş tekliflerinde büyük şirketlerle rekabet edemediği için, potansiyel bir çalışanın önünde hisse senedi opsiyonları sallanmak, daha düşük bir maaş karşılığında piyango bileti teklif etmek gibiydi. Başlangıç çalışanları, a) sıkı çalışmalarının ihtimalleri değiştirebileceğini ve b) bir gün hak ettikleri hisse senedi opsiyonlarının onları milyoner yapabileceğini hesapladılar.

- Yatırımcılar, olası işe alımlara şirketin gelecekteki büyümesinde bir pay teklif ederek - görünür bir getiri zaman ufku ile - çalışanların daha çok sahipler gibi davranacakları ve daha çok çalışacakları ve bunun çalışanların çıkarlarıyla yatırımcı çıkarlarını hizalayacağına bahse girerler. Ve bahis işe yaradı. 20. yüzyıl Silikon Vadisi'nin amansız “ne gerekiyorsa yap” kültürünü yönlendirdi. Masaların altında uyuduk ve ilk müşteri gemisine ulaşmak, ticaret fuarlarında stantları yönetmek veya üç ayda bir gelir elde etmek için ürünleri sevk etmek için bütün gece çalıştık - hepsi “bizim” şirketimiz olduğu için.

- Kurucular diğer çalışanlardan daha fazla hisseye sahipken, diğer çalışanlarla aynı hisse senedi opsiyonlarına sahiplerdi ve sadece herkes kazandığında para kazanıyorlardı (çok daha fazlası olsa da). O zamanlar, Angel/Seed Yatırım yoktu, şirketi kurmak için, kurucular çok daha fazlasını riske attılar – maaşsız gitmek, evlerini ipotek etmek vb. Bu “hepimiz bir aradayız”, kurucuları ve çalışanları teşvikler konusunda hizaya getirdi.

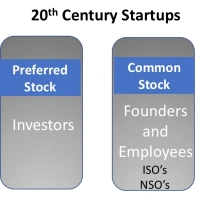

Hisse senedi opsiyonunun mekanizması basit bir fikirdi - şirketin bir bölümünü adi hisse senedi opsiyonları (ISO'lar veya NSO'lar olarak adlandırılır) aracılığıyla düşük bir fiyattan ("grev fiyatı") satın almak için bir seçenek (teklif) aldınız. şirket başarılı olduysa, şirket halka açıldığında (hisseleri borsaya kote olduğunda ve serbestçe işlem görebildiğinde) veya satın alındığında çok daha yüksek bir fiyata satabilirsiniz.

Hisse senedi seçeneklerinizin tamamına birden sahip olmadınız. Her ay opsiyonun 1/ 48'ini "yedek" edeceğiniz için, hisse senedi dört yıl boyunca damladı. Ve çoğu hisse senedi opsiyon planında en az bir yıl şirkette olduğunuzdan emin olmak için, bütün bir yıl kalmadığınız sürece herhangi bir hisse senedi kazanmazsınız.

Herkes aynı miktarda hisseye sahip değil. Kurucular, adi hisse senedinin çoğunu aldı. İlk çalışanlar daha küçük bir yüzdeye sahipti ve daha sonra çalışanlar, kurucuların sahip olduğu çift haneli rakamlara kıyasla daha da küçük bir parça - yüzdelik kesirler - aldılar.

Herkes aynı miktarda hisseye sahip değil. Kurucular, adi hisse senedinin çoğunu aldı. İlk çalışanlar daha küçük bir yüzdeye sahipti ve daha sonra çalışanlar, kurucuların sahip olduğu çift haneli rakamlara kıyasla daha da küçük bir parça - yüzdelik kesirler - aldılar.

20. yüzyılda , en iyi şirketler başlangıçtan 6-8 yıl sonra halka arz ettiler (ve 1996-1999 Dot-Com balonunda 2-3 yıl kadar kısa olabilir.) İçinde bulunduğum dört girişimden halka açıldı, altı yıl kadar uzun ve üç yıl kadar kısa sürdü.

Unutulmaması gereken diğer bir şey de, tüm çalışanların – kurucular, ilk çalışanlar ve daha sonrakiler – hepsinin aynı hakediş anlaşmasına sahip olmaları – dört yıl – ve bir “likidite olayı”na kadar (süslü bir kelime) hisse senedi opsiyonlarından hiç kimse para kazanmadı. şirket halka açıldı ya da satıldı.) Gerekçe, o zamana kadar yatırımcıların para kazanmasının bir yolu olmadığı için, kimsenin de yapmamasıydı. Herkes - yatırımcılar, kurucular ve başlangıç çalışanları - tabiri caizse aynı gemideydi.

Büyüme Sermayesi ile Başlangıç Tazminatı Değişiklikleri - Halka Arzın 12 Yılı

Yirmi yılda girişimlerin ekonomisi hakkında çok şey değişti. Ve Upfront Capital'den Mark Suster'ın bu değişiklikleri özetleyen harika bir yazısı var.

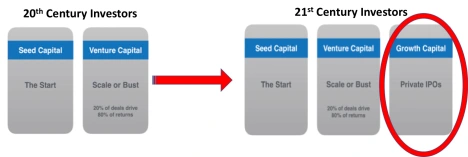

İlk büyük fikir, başlangıçların finansmanının iki aşamasının olduğu 20. yüzyıldan farklı olarak – Tohum sermayesi ve Girişim sermayesi – bugün yeni, üçüncü bir aşama var. Buna Büyüme sermayesi denir.

Şirketi büyütmek için sermaye artırmak için kurulduktan altı ila sekiz yıl sonra halka açılmak yerine, bugün şirketler 50 milyon $ + finansman turları yapabilir ve İlk Halka Arz ihtiyacını bir şirket kurulduktan 10 yıl veya daha uzun bir süreye erteleyebilir.

Şirketi büyütmek için sermaye artırmak için kurulduktan altı ila sekiz yıl sonra halka açılmak yerine, bugün şirketler 50 milyon $ + finansman turları yapabilir ve İlk Halka Arz ihtiyacını bir şirket kurulduktan 10 yıl veya daha uzun bir süreye erteleyebilir.

Suster , şirketin özel kalması ne kadar uzun sürerse, o kadar değerli hale geldiğine dikkat çekiyor. Ve bu süre zarfında VC'ler oranlarını (başlangıçta yüzde kaçının sahip olduklarına dair süslü bir kelime) tutabilirlerse, bir ton daha fazla para kazanabilirler.

Büyüme sermayesinin öncülü şudur ki, eğer daha uzun süre özel kalarak, kamu piyasalarına (Wall Street) giden tüm yukarı yönlü büyüme bunun yerine özel yatırımcılar (VC'ler ve Büyüme Yatırımcıları) tarafından yapılabilir.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

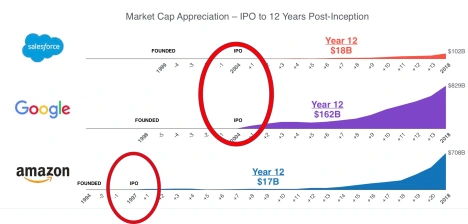

Suster'ın kullandığı üç örnek – Salesforce, Google ve Amazon – şirketlerin halka arzlarından sonra ne kadar değerli olduklarını gösteriyor. Bu üçü halka açılmadan önce tek boynuzlu at değillerdi - yani piyasa değeri bir milyar dolardan azdı. On iki yıl sonra Salesforce'un piyasa değeri 18 milyar dolardı, Google'ınki 162 milyar dolardı ve Amazon'unki 17 milyar dolardı.  Suster'a göre, mesele bugünün girişimlerinin halka açılarak para toplayamayacakları değil, yatırımcılarının onları özel tutarak ve daha sonra – şimdi 10-12 yıl sonra – halka açarak daha fazla para kazanabilecekleri . Ve şu anda bunu yapacak bir sermaye akışı var.

Suster'a göre, mesele bugünün girişimlerinin halka açılarak para toplayamayacakları değil, yatırımcılarının onları özel tutarak ve daha sonra – şimdi 10-12 yıl sonra – halka açarak daha fazla para kazanabilecekleri . Ve şu anda bunu yapacak bir sermaye akışı var.

Kurucular Kuralı

Büyüme sermayesinin ortaya çıkması ve bir halka arzın on yıl veya daha uzun süre ertelenmesi, kurucular ve yatırımcılar arasındaki güç dengesinde dramatik bir değişime yol açtı. 1970'lerin ortasından 2000'lerin başına kadar geçen otuz yıl boyunca oyunun kuralları, bir şirketin kârlı olması ve halka arzdan önce profesyonel bir CEO tutması gerektiğiydi.

Bu mantıklıydı. Daha yavaş hareket eden pazarlarda rekabet eden yirminci yüzyıl şirketleri, tek bir yenilik üzerinde uzun süreler boyunca başarılı olabilir. VC'ler kurucuyu atarsa, devreye giren profesyonel CEO yeni bir şey yaratmadan bir şirketi büyütebilir. Bu ortamda bir kurucuyu değiştirmek mantıklı bir karardı. Ancak 21. yüzyıl şirketleri, daha uzun bir süre boyunca sürekli yenilik ihtiyacı yaratan sıkıştırılmış teknoloji döngüleriyle karşı karşıyadır. Bu süreci en iyi kim yönetiyor? Şirketlerin büyürken bile bir başlangıç kültürünü korumaları gerektiğinde, genellikle yaratıcılığı, düzensizlikle rahatlığı ve risk almaları daha değerli olan kuruculardır.

Büyüme aşamasındaki uzun vadede kurucuların değer kattığı gözlemiyle, VC'ler tazminat ve yönetim kurulu kontrolünü kuruculara bırakmaya başladı. (Buradaki HBR hikayesine bakın.)

Başlangıç Hisse Senedi Seçenekleri – Neden İyi Bir Anlaşma Kötüye Gitti?

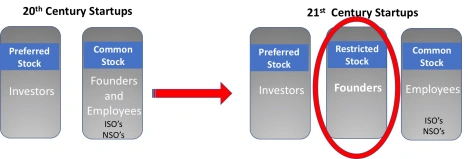

20. yüzyıldaki kurucuların diğer çalışanlarından daha fazla hisse senedi varken , aynı tip hisse senedi opsiyonlarına sahiplerdi. Bugün, bu doğru değil . Bunun yerine, bir startup ilk kurulduğunda, kurucular kendilerine adi hisse senedi opsiyonları yerine Kısıtlı Hisse Senedi Ödülleri (RSA) verir. Esasen şirket onlara hisseyi sıfır maliyetle satar ve yeleği tersine çevirir.

20. yüzyılda kurucular maaşları üzerinde gerçek bir risk alıyor, ipotekleri ve gelecekleri üzerine bahse giriyorlardı. Bugün bu daha az doğru. Kurucular çok daha az risk alırlar, milyonlarca dolarlık tohum turları toplarlar ve bir likidite olayından çok önce para çekme yeteneğine sahiptirler.

20. yüzyılda kurucular maaşları üzerinde gerçek bir risk alıyor, ipotekleri ve gelecekleri üzerine bahse giriyorlardı. Bugün bu daha az doğru. Kurucular çok daha az risk alırlar, milyonlarca dolarlık tohum turları toplarlar ve bir likidite olayından çok önce para çekme yeteneğine sahiptirler.

İlk çalışanlar, şirketin krater oluşturması konusunda eşit risk alır ve çoğu zaman eşit derecede sıkı çalışırlar. Bununla birlikte, bugün kurucular, bir girişimin ilk çalışanlarından 30-50 kat daha fazlasına sahipler. (Kurucu tazminatında ve yönetim kurulu kontrolünde yaşananlar, kurumsal CEO tazminatındaki büyümeyi yansıttı. Son 50 yılda, kurumsal CEO maaşı, ortalama bir çalışanın 20 katından maaşlarının 300 katına çıktı.)

Kurucu/erken çalışan hisse senedi eşitsizliğine ek olarak, VC'ler likidite hedef direklerini taşıdı, ancak kurucu olmayanlar için hakediş hedef direklerini taşımadı . Bir girişimde medyan görev süresinin 2 yıl olduğunu düşünün. Üçüncü yılda, çalışanların %50'si gitmiş olacak. Erken bir çalışansanız, bugün şirket, göreve başlamanızdan sekiz yıl sonrasına kadar halka açılmayabilir .

Peki startupların kurucu olmayan çalışanları neden ilgilensin? Hisse senedine sahip olmaya devam edeceksin ve ayrılıp başka bir girişime katılabilirsin. Dört sorun var:

- İlk olarak, şirket daha fazla para topladıkça, başlangıçtaki hisse senedi opsiyonu hibenizin değeri, gelen yeni parayla seyreltilir. (VC'ler genellikle sahiplik yüzdelerini değişmeden tutmak için orantılı haklara sahiptir, ancak çalışanlar yoktur.) VC'ler bir startup'ı gizli tutmanın avantajını, çalışanlar dezavantajını elde eder.

- İkinci olarak, halka arzlar artık bir çalışanın görev süresinin yakın zaman ufku içinde gerçekleşmediğinde, hisse senedi opsiyonlarının orijinal mantığı – müstakbel çalışanlara, sıkı çalışmalarının karşılığının görünür bir zaman ufku ile şirketin gelecekteki büyümesinde bir pay sunmak – ortadan kalktı. Şimdi , ilk hibe hak talebinden daha uzun kalmak için çok az mali neden var.

- Üçüncüsü, hisse senedinin adil piyasa değeri arttıkça (büyüme yatırımcılarının ödediklerine kadar), yüksek uygulama fiyatı, özellikle işten ayrılmak ve yüksek kullanım fiyatını ödemek zorunda kalmaktan endişe duyuyorlarsa, yeni çalışanları işe almak için çekici değildir. hisseleri tutmak için.

- Ve son olarak, aç yatırımcıların olduğu birçok yüksek değerli girişimde, kurucular her bir finansman turunda kazanılmış hisselerinin bir kısmını satabilirler. (Bazen bu fırsat tüm çalışanlara "ikincil" bir teklifle sunulur.) "İkincil" bir teklif genellikle (her zaman olmasa da) başlangıç, önemli bir gelir veya çekiş elde ettiğinde ve kendi pazar alanında bir "lider" olarak görüldüğünde gerçekleşir. , bir halka arz veya büyük bir satış yolunda

Yüksek Bağlılık/Yüksek Performanslı Çalışma Sisteminin Sonu mu?

Akademik literatürde bir girişimin çalışma ortamı, yüksek taahhüt/yüksek performanslı çalışma sistemi olarak adlandırılmaktadır. Bu, işe alma, kendi kendini yöneten ekipler, hızlı ve merkezi olmayan karar verme, işe yerleştirme, esnek çalışma atamaları, iletişim ve hisse senedi seçeneklerini içeren bir İnsan Kaynakları başlangıç uygulamaları paketidir. Ve hisse senedi opsiyonlarının girişimlerin başarısını artırdığına dair kanıtlar var.

Başarılı girişimler, şirketin hedeflerine ve değerlerine inanan, kendini işine son derece adamış çalışanlara ihtiyaç duyar. Potansiyel yükselişi paylaşma ve ekibin kritik bir parçası olarak değer görme karşılığında, işi ve şirketi her şeyin önüne koyma beklentisini yükseltmeye isteklidirler. Ancak bu bağlılık düzeyi, çalışanların bu uygulamaları hem süreç hem de sonuçlar açısından adil olarak algılayıp algılamadığına bağlıdır.

VC'ler, başlangıç çalışanlarıyla ~ 50 yıllık sosyal sözleşmeyi kasıtlı olarak değiştirdi. Aynı zamanda, yeni başlayanları büyük bir şirkette çalışmaktan farklı kılan temel teşviklerden birini ortadan kaldırmış olabilirler .

Eşsiz teknoloji veya pazar anlayışı başarılı bir girişimin bileşenlerinden biri olsa da, herkes A+ yeteneği çekmenin ve elde tutmanın kazananları kaybedenlerden farklılaştırdığını kabul eder. Şirketleri daha uzun süre özel tutmaya çalışırken, ancak bu yeni değerin hiçbirini çalışanlara aktarmayan VC'ler altın kazı öldürmüş olabilir.

Çalışanlar Ne Yapmalı?

Geçmişte, kurucular ve çalışanlar aynı tür adi hisse senedi hibesi ile uyumluydu ve imtiyazlı hisse muamelesi gören VC'lerdi. Bugün, eğer bir çalışansanız, artık hisse senedi tercihi yığınının en altındasınız. Kurucular tercihli hisse senedi muamelesine sahiptir ve VC tercihli hisse senedine sahiptir. Ve sen de bir o kadar sıkı çalışıyorsun. Buna bir startup'ın bilinen tüm diğer olumsuz yanlarını da ekleyin – iş-yaşam dengesi yok, çılgın saatler, deneyimsiz yönetim, işten çıkma riski vb.

Bununla birlikte, bir girişime katılmak, küçük bir yapıya sahip yüksek performanslı ekiplerle çalışmak isteyen çalışanlar için hala birçok avantaja sahiptir. Etkiniz muhtemelen hissedilecektir. Bunu alanlar için sürekli öğrenme fırsatları, sorumluluk ve ilerleme vardır.

İlk kıdemli çalışanlardan biriyseniz, kurucularla aynı Kısıtlı Hisse Senedi Sözleşmelerini (RSA'lar) istemenin hiçbir dezavantajı yoktur. Ve daha büyük bir girişime katılıyorsanız, adi hisse senedi yerine kısıtlı stok birimleri (RSU'lar) sunanları düşünmek isteyebilirsiniz.

Yatırımcılar Ne Yapmalı?

Bir olasılık, erken çalışan (ilk ~ 10 çalışan) hisse senedi opsiyonlarını kurucularla aynı Kısıtlı Hisse Senedi Anlaşmaları (RSA'lar) ile değiştirmektir.

Daha sonraki çalışanlar için, şirketin daha uzun süreli çalışanlara “yenileme” seçeneği hibeleri sunduğundan emin olun. Daha da iyisi, kısıtlı stok birimleri (RSU'lar) sunun. Kısıtlı Stok Birimleri, bir şirketin size şirket hisselerinin hisselerini verme taahhüdüdür. Her zaman 0 dolardan daha yüksek bir grev (satın alma) fiyatı olan bir hisse senedi opsiyonunun aksine, bir RSU, 0 $ satın alma fiyatına sahip bir opsiyondur. Kullanım fiyatı ne kadar düşükse, şirket hissesine sahip olmak için o kadar az ödemeniz gerekir . Hisse senedi opsiyonları gibi, RSU'nun yeleği.

Ancak çalışanları meşgul etmek için, şirket yeni bir finansman turu artırdığında hak edilmiş RSU hisselerini satın almalarına ve satmalarına izin verilmelidir.

Dersler öğrenildi

- Başarılı şirketlerin 6-8 yılda çıktığı ve çok fazla sermaye artırmadığı bir dünya için Girişim Sermayesi yapıları kuruldu.

- Girişim sermayesi büyüme fonları şimdi yeni şirketlere halka arzda alacakları parayı veriyor

- “Büyüme Sermayesi”, halka arz ihtiyacını beş yıl daha uzattı

- Bu, VC'lerin şirketteki piyasa değerindeki artışı yakalamasını sağlar

- Kurucu olmayanların büyük bir şirkete karşı yeni bir şirkette çalışmak isteme teşvikini ortadan kaldırmış olabilir.

- Dört yıllık hak kazanan hisse senedi opsiyonları artık iyi bir anlaşma olmadığı için

- Yatırımcılar ve Kurucular modeli kendi avantajlarına göre değiştirdiler, ancak hiç kimse modeli erken çalışanlar için değiştirmedi

- VC'lerin yeni bir hisse senedi teşvik modelini dikkate alması gerekir - ilk kilit işe alımlar için RSA'lar ve ardından RSU'lar - diğer herkes için Kısıtlı Stok Birimleri

- Büyük şirketler artık daha önce başka yerlere giden yeteneklerin bir kısmını çekme fırsatına sahipler.

[Steve Blank'ın bu gönderisi ilk olarak resmi web sitesinde yayınlandı ve izin alınarak çoğaltılmıştır.]