Opcje na akcje startowe – dlaczego dobra oferta poszła źle

Opublikowany: 2019-08-19W przeszłości założyciele i pracownicy korzystali z tego samego rodzaju przydziału akcji zwykłych, a preferencyjne traktowanie akcji mieli inwestorzy VC.

Odnoszące sukcesy startupy potrzebują wysoce zaangażowanych pracowników, którzy wierzą w cele i wartości firmy.

Inwestorzy i założyciele zmienili model na swoją korzyść, ale nikt nie zmienił modelu dla wczesnych pracowników

Dla większości startupów opcje na akcje są teraz złym interesem .

Dlatego.

Dlaczego startupy oferują opcje na akcje

W startupach technologicznych opcje na akcje istniały niemal od samego początku, po raz pierwszy zaoferowane założycielom w 1957 r. w Fairchild Semiconductor, pierwszym startupie chipowym w Dolinie Krzemowej. Gdy Venture Capital pojawił się jako branża w połowie lat siedemdziesiątych, inwestorzy w finansowane przez kapitał przedsięwzięcia startupy zaczęli oferować opcje na akcje wszystkim swoim pracownikom. Na pierwszy rzut oka był to dość radykalny pomysł. Inwestorzy oddawali część swojej własności firmy — nie tylko założycielom, ale wszystkim pracownikom. Dlaczego mieliby to zrobić?

Opcje na akcje dla wszystkich pracowników startupów służyły kilku celom:

- Ponieważ startupy nie miały dużej gotówki i nie mogły konkurować z dużymi firmami w ofertach płacowych, opcje na akcje wiszące przed potencjalnym pracownikiem były jak oferowanie losu na loterię w zamian za niższą pensję. Pracownicy start-upów obliczyli, że a) ich ciężka praca może zmienić szanse i b) pewnego dnia opcje na akcje, które nabywali, mogą sprawić, że staną się milionerami.

- Inwestorzy zakładają, że oferując potencjalnym najemcom udział w przyszłym rozwoju firmy – z widocznym horyzontem czasowym zwrotu – pracownicy zachowywaliby się bardziej jak właściciele i pracowaliby ciężej – a to zrównałoby interesy pracowników z interesami inwestorów. I zakład zadziałał. To napędzało bezwzględną kulturę XX- wiecznej Doliny Krzemowej „rób wszystko, co trzeba”. Spaliśmy pod stołami i ciągnęliśmy całą noc, aby dostać się na pierwszy statek klienta, obsługiwać stoiska na targach lub wysyłać produkty, aby uzyskać kwartalne przychody – wszystko dlatego, że była to „nasza” firma.

- Podczas gdy założyciele mieli więcej akcji niż pozostali pracownicy, mieli ten sam rodzaj opcji na akcje, co pozostali pracownicy, i zarabiali tylko wtedy, gdy robili to wszyscy inni (choć znacznie więcej). Wtedy, kiedy Angel/Seed inwestowanie nie istniało, aby założyć firmę, założyciele postawili o wiele więcej na ryzyko – chodzenie bez wynagrodzenia, zastawianie domów itp. To „wszyscy jesteśmy w tym razem” utrzymywało założycieli i pracowników w zgodzie z zachętami.

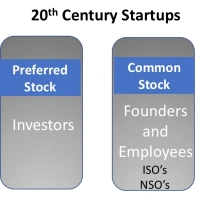

Mechanika opcji na akcje była prostym pomysłem – otrzymałeś opcję (ofertę) kupna części firmy za pomocą opcji na akcje zwykłe (zwanych ISO lub NSO) po niskiej cenie („cena wykonania”). spółka odniosła sukces, można było ją sprzedać po znacznie wyższej cenie, gdy spółka weszła na giełdę (kiedy jej akcje były notowane na giełdzie i mogły być przedmiotem swobodnego obrotu) lub zostały przejęte.

Nie udało Ci się od razu posiadać wszystkich opcji na akcje. Akcje wyczerpywały się w ciągu czterech lat, ponieważ „nabyłbyś” 1/48- ty opcji każdego miesiąca. Aby mieć pewność, że jesteś w firmie przez co najmniej rok, z większością planów opcji na akcje, chyba że zostaniesz przez cały rok, nie nabędziesz żadnych akcji.

Nie wszyscy mieli taką samą ilość towaru. Założyciele otrzymali większość akcji zwykłych . Pierwsi pracownicy otrzymywali mniejszy procent, a później pracownicy otrzymywali jeszcze mniejszą część – ułamki procenta – w porównaniu do dwucyfrowych, które posiadali założyciele.

Nie wszyscy mieli taką samą ilość towaru. Założyciele otrzymali większość akcji zwykłych . Pierwsi pracownicy otrzymywali mniejszy procent, a później pracownicy otrzymywali jeszcze mniejszą część – ułamki procenta – w porównaniu do dwucyfrowych, które posiadali założyciele.

W XX wieku najlepsze firmy wchodziły na giełdę w ciągu 6-8 lat od startu (a w bańce Dot-Com w latach 1996-1999 nawet 2-3 lata). Z czterech startupów, w których byłem które upubliczniono, zajęło to aż sześć lat i zaledwie trzy.

Należy jeszcze zauważyć, że wszyscy pracownicy – założyciele, pierwsi pracownicy i późniejsi – wszyscy mieli tę samą umowę nabycia uprawnień – cztery lata – i nikt nie zarabiał na opcjach na akcje aż do „zdarzenia płynności ” (wymyślne słowo oznaczające, kiedy spółka weszła na giełdę lub została sprzedana). Wszyscy – inwestorzy, założyciele i pracownicy startupów – jechali, że tak powiem, na tym samym wózku.

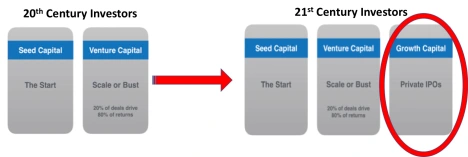

Zmiany w wynagrodzeniu dla startupów z kapitałem na rozwój – 12 lat do IPO

Wiele się zmieniło w ekonomii startupów w ciągu dwóch dekad. A Mark Suster z Upfront Capital ma świetny post, który podsumowuje te zmiany.

Pierwszym wielkim pomysłem jest to, że w przeciwieństwie do XX wieku , kiedy istniały dwie fazy finansowania startupów – Seed capital i Venture capital – dzisiaj jest nowa, trzecia faza. Nazywa się kapitał wzrostu .

Zamiast upubliczniania startupu sześć do ośmiu lat po jego założeniu w celu pozyskania kapitału na rozwój firmy, dziś firmy mogą przeprowadzić rundy finansowania o wartości 50 mln USD, odkładając potrzebę wstępnej oferty publicznej na 10 lub więcej lat po założeniu firmy.

Zamiast upubliczniania startupu sześć do ośmiu lat po jego założeniu w celu pozyskania kapitału na rozwój firmy, dziś firmy mogą przeprowadzić rundy finansowania o wartości 50 mln USD, odkładając potrzebę wstępnej oferty publicznej na 10 lub więcej lat po założeniu firmy.

Suster zwraca uwagę, że im dłużej firma pozostaje prywatna, tym bardziej staje się wartościowa . A jeśli w tym czasie inwestorzy VC będą mogli utrzymać proporcjonalnie (wymyślne słowo określające, jaki procent startupów posiadają), mogą zarobić o wiele więcej pieniędzy.

Założeniem kapitału wzrostu jest to, że jeśli pozostanie dłużej prywatnym, cały wzrost, który trafił na rynki publiczne (Wall Street), może zamiast tego pochodzić od prywatnych inwestorów (VC i Growth Investors).

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

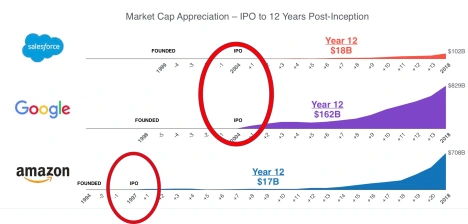

Trzy przykłady, których używa Suster – Salesforce, Google i Amazon – pokazują, o ile bardziej wartościowe były firmy po ich IPO. Zanim ta trójka weszła na giełdę, nie byli jednorożcami – to znaczy ich kapitalizacja rynkowa wynosiła mniej niż miliard dolarów. Dwanaście lat później kapitalizacja rynkowa Salesforce wyniosła 18 miliardów dolarów, Google 162 miliardy, a Amazon 17 miliardów.  Według Sustera nie chodzi o to, że dzisiejsze startupy nie mogą zebrać pieniędzy poprzez wejście na giełdę, ale o to, że ich inwestorzy mogą zarobić więcej pieniędzy, zachowując je jako prywatne i upubliczniając je później – teraz 10-12 lat . A obecnie napływa na to kapitał.

Według Sustera nie chodzi o to, że dzisiejsze startupy nie mogą zebrać pieniędzy poprzez wejście na giełdę, ale o to, że ich inwestorzy mogą zarobić więcej pieniędzy, zachowując je jako prywatne i upubliczniając je później – teraz 10-12 lat . A obecnie napływa na to kapitał.

Zasada założycieli

Pojawienie się kapitału wzrostu i wypychanie IPO o dekadę lub dłużej doprowadziło do dramatycznej zmiany równowagi sił między założycielami a inwestorami. Przez trzy dekady, od połowy lat 70. do początku XXI wieku, zasady gry były takie, że firma musi osiągnąć zysk i zatrudnić profesjonalnego dyrektora generalnego przed IPO.

To miało sens. Firmy dwudziestowieczne, konkurujące na wolniej rozwijających się rynkach, mogły prosperować przez długi czas dzięki jednej innowacji. Gdyby VC wyrzuciły założyciela, profesjonalny dyrektor generalny, który wkroczył, mógłby rozwinąć firmę bez tworzenia czegoś nowego. W tym środowisku zastąpienie założyciela było racjonalną decyzją. Jednak firmy XXI wieku stoją w obliczu skompresowanych cykli technologicznych, które stwarzają potrzebę ciągłych innowacji przez dłuższy czas. Kto najlepiej prowadzi ten proces? Często są to założyciele, których kreatywność, komfort z nieporządkiem i podejmowanie ryzyka są cenniejsze w czasach, gdy firmy muszą zachować kulturę startupową, nawet gdy się rozrastają.

Obserwując, że założyciele dodawali wartość dodaną podczas długiej fazy rozwoju w fazie wzrostu, VC zaczęły cedować założycielom wynagrodzenia i kontrolę nad zarządem. (Zobacz historię HBR tutaj.)

Opcje na akcje startowe – dlaczego dobra oferta poszła źle

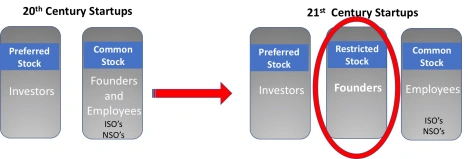

Podczas gdy założyciele w XX wieku mieli więcej akcji niż reszta ich pracowników, mieli ten sam rodzaj opcji na akcje. Dziś to nieprawda . Raczej, kiedy startup powstaje, założyciele przyznają sobie Restricted Stock Awards (RSA) zamiast zwykłych opcji na akcje. Zasadniczo firma sprzedaje im akcje po zerowej cenie i odwracają kamizelkę.

W XX wieku założyciele podejmowali realne ryzyko zarobkowe, stawiając na kredyt hipoteczny i przyszłość. Dziś to mniej prawdziwe. Założyciele podejmują znacznie mniejsze ryzyko, zbierają wielomilionowe rundy seed i mają możliwość wypłaty środków przed zdarzeniem płynności.

W XX wieku założyciele podejmowali realne ryzyko zarobkowe, stawiając na kredyt hipoteczny i przyszłość. Dziś to mniej prawdziwe. Założyciele podejmują znacznie mniejsze ryzyko, zbierają wielomilionowe rundy seed i mają możliwość wypłaty środków przed zdarzeniem płynności.

Początkujący pracownicy podejmują takie samo ryzyko, że firma ulegnie kraterowi i często pracują równie ciężko. Jednak dzisiaj założyciele posiadają 30-50 razy więcej niż pierwsi pracownicy startupu. (To, co wydarzyło się w zakresie wynagrodzeń założycieli i kontroli zarządu, odzwierciedlało wzrost wynagrodzeń prezesów firm. W ciągu ostatnich 50 lat wynagrodzenie prezesów firm wzrosło z 20-krotności przeciętnego pracownika do ponad 300-krotności jego wynagrodzenia.)

Oprócz dysproporcji w akcjach założycieli/wczesnych pracowników, inwestorzy VC przesunęli cele dotyczące płynności, ale nie przesunęli punktów celu nabywania uprawnień dla osób niebędących założycielami. Weź pod uwagę, że mediana stażu w startupie wynosi 2 lata. Do trzeciego roku 50% pracowników zniknie. Jeśli jesteś młodym pracownikiem, dziś firma może nie wejść na giełdę przed upływem ośmiu lat od nabycia uprawnień .

Dlaczego więc pracownicy niezałożycieli startupów mieliby się tym przejmować? Nadal będziesz właścicielem swoich akcji i możesz odejść i dołączyć do innego startupu. Są cztery problemy:

- Po pierwsze, gdy firma pozyskuje więcej pieniędzy, wartość początkowej przyznanej opcji na akcje zmniejsza się o nowe pieniądze. (VC zazwyczaj mają proporcjonalne prawa do utrzymania nienaruszonego procentu własności, ale pracownicy tego nie robią). inwestorzy VC zyskują na utrzymywaniu prywatności startupu, a pracownicy na minusie.

- Po drugie, kiedy oferta publiczna przestaje mieć miejsce w bliskim horyzoncie czasowym kadencji pracownika, pierwotne uzasadnienie opcji na akcje – oferowanie potencjalnym najemcom udziału w przyszłym rozwoju firmy z widocznym horyzontem czasowym zwrotu za ich ciężką pracę – zniknęło. Teraz nie ma powodów finansowych, aby pozostać dłużej niż początkowa stypendium.

- Po trzecie, w miarę jak rośnie godziwa wartość rynkowa akcji (do tego, do czego płacą inwestorzy wzrostu), wysoka cena wykonania nie jest atrakcyjna dla zatrudniania nowych pracowników, zwłaszcza jeśli obawiają się o odejście i zapłacenie wysokiej ceny wykonania w celu zachować akcje.

- I wreszcie, w wielu cenionych startupach, w których są głodni inwestorzy, założyciele mogą sprzedawać część swoich nabytych udziałów w każdej rundzie finansowania. (Czasami taka możliwość jest oferowana wszystkim pracownikom w ramach oferty „drugorzędnej”.) „Drugorzędna” zwykle (choć nie zawsze) ma miejsce, gdy startup osiągnął znaczne przychody lub trakcję i jest postrzegany jako „lider” na swojej przestrzeni rynkowej , w drodze do IPO lub dużej sprzedaży

Koniec systemu pracy o wysokim zaangażowaniu/wysokiej wydajności?

W literaturze akademickiej środowisko pracy startupu nazywane jest systemem pracy o wysokim zaangażowaniu/wysokiej wydajności. Jest to zestaw praktyk dla startupów HR, które obejmują zatrudnianie, samodzielne zarządzanie zespołami, szybkie i zdecentralizowane podejmowanie decyzji, on-boarding, elastyczne przydziały pracy, komunikację i opcje na akcje . I są dowody na to, że opcje na akcje zwiększają sukces startupów.

Odnoszące sukcesy startupy potrzebują wysoce zaangażowanych pracowników, którzy wierzą w cele i wartości firmy. W zamian za dzielenie się potencjalnymi zaletami — i bycie docenianymi jako krytyczna część zespołu, są gotowi sprostać oczekiwaniu, że praca i firma będą na pierwszym miejscu. Ale ten poziom zaangażowania zależy od tego, czy pracownicy postrzegają te praktyki jako uczciwe, zarówno pod względem procesu, jak i wyników.

VC celowo zmienili około 50-letnią umowę społeczną z pracownikami start-upu. Jednocześnie mogli usunąć jeden z kluczowych bodźców, który odróżniał startupy od pracy w dużej firmie .

Chociaż unikalna technologia lub wgląd w rynek jest jednym z elementów udanego startupu, wszyscy zgadzają się, że przyciąganie i zatrzymywanie talentów A+ odróżnia zwycięzców od przegranych. Starając się zachować prywatność firm na dłużej, ale nie przekazywać żadnej nowej wartości pracownikom, inwestorzy VC mogli zabić złotą gęś.

Co powinni zrobić pracownicy?

W przeszłości założyciele i pracownicy korzystali z tego samego rodzaju przydziału akcji zwykłych, a preferencyjne traktowanie akcji mieli inwestorzy VC. Dzisiaj, jeśli jesteś pracownikiem, jesteś teraz na samym dole stosu preferencji giełdowych. Założyciele mają preferencyjne traktowanie akcji, a VC preferencyjne akcje. A ty pracujesz równie ciężko. Dodaj do tego wszystkie inne znane negatywy startupów – brak równowagi między życiem zawodowym a prywatnym, szalone godziny pracy, niedoświadczone kierownictwo, ryzyko zerwania z biznesem itp.

To powiedziawszy, dołączenie do startupu nadal przynosi wiele korzyści pracownikom, którzy chcą pracować z wysokowydajnymi zespołami o niewielkiej strukturze. Twój wpływ prawdopodobnie będzie odczuwalny. Stałe możliwości uczenia się, odpowiedzialność i rozwój są dostępne dla tych, którzy to podejmują.

Jeśli jesteś jednym z najwcześniejszych pracowników wyższego szczebla, nie ma minusów proszenia o takie same umowy o ograniczone akcje (RSA) jak założyciele. A jeśli dołączasz do większego startupu, możesz rozważyć tych, którzy oferują ograniczone jednostki magazynowe (RSU) zamiast zwykłych akcji.

Co powinni zrobić inwestorzy?

Jedną z możliwości jest zastąpienie opcji na akcje dla wczesnych pracowników (pierwszych ~10 pracowników) tymi samymi umowami o ograniczonej dostępności akcji (RSAs Restricted Stock Agreements) co założyciele.

Dla późniejszych pracowników upewnij się, że firma oferuje dotacje na opcję „odświeżenia” dla pracowników o dłuższym stażu. Jeszcze lepiej, oferuj ograniczone jednostki magazynowe (RSU). Restricted Stock Units to obietnica firmy, która da ci akcje w akcjach firmy. W przeciwieństwie do opcji na akcje, która zawsze ma cenę wykonania (zakupu) wyższą niż 0 USD, RSU jest opcją z ceną zakupu 0 USD. Im niższa cena wykonania, tym mniej trzeba zapłacić za posiadanie akcji spółki . Podobnie jak opcje na akcje, kamizelka RSU.

Aby jednak utrzymać zaangażowanie pracowników, należy im pozwolić na kupowanie nabytych akcji RSU i sprzedawanie ich za każdym razem, gdy firma pozyskuje nową rundę finansowania.

Zdobyta wiedza

- Struktury Venture Capital zostały stworzone dla świata, w którym odnoszące sukcesy firmy wyszły w ciągu 6-8 lat i nie pozyskiwały zbyt dużego kapitału

- Fundusze wzrostu kapitału podwyższonego ryzyka dają teraz startupom gotówkę, którą otrzymałyby na IPO

- „Kapitał wzrostu” przesunął potrzebę IPO o kolejne pięć lat

- Pozwala to VC na uchwycenie wzrostu kapitalizacji rynkowej w firmie

- Mogło to usunąć motywację osób niebędących założycielami do pracy w startupie zamiast w dużej firmie

- Ponieważ opcje na akcje z czteroletnim nabywaniem uprawnień nie są już dobrą okazją

- Inwestorzy i założyciele zmienili model na swoją korzyść, ale nikt nie zmienił modelu dla wczesnych pracowników

- Inwestorzy VC muszą rozważyć nowy model motywacyjny dotyczący zapasów – RSA dla pierwszych kluczowych pracowników, a następnie RSU – Restricted Stock Units dla wszystkich pozostałych

- Duże firmy mają teraz możliwość przyciągnięcia niektórych talentów, które wcześniej trafiały gdzie indziej

[Ten post Steve'a Blanka pojawił się po raz pierwszy na oficjalnej stronie internetowej i został powielony za zgodą.]