初创公司股票期权——为什么一笔好的交易失败了

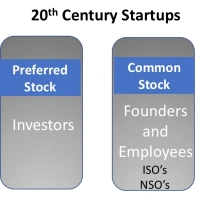

已发表: 2019-08-19过去,创始人和员工的普通股授予是一致的,而且是 VC 获得优先股票待遇。

成功的创业公司需要高度忠诚的员工,他们相信公司的目标和价值观。

投资者和创始人已经改变了模式以利于他们,但没有人改变早期员工的模式

对于大多数创业员工来说,创业股票期权现在是一笔不划算的交易。

这就是为什么。

为什么初创公司提供股票期权

在科技初创公司中,股票期权几乎从一开始就存在,1957 年在硅谷第一家芯片初创公司 Fairchild Semiconductor 首次向创始人提供。 随着风险投资在 1970 年代中期成为一个行业,风险投资初创公司的投资者开始向其所有员工提供股票期权。 从表面上看,这是一个相当激进的想法。 投资者放弃了他们对公司的部分所有权——不仅给了创始人,还给了所有员工。 他们为什么要那样做?

初创公司所有员工的股票期权有几个目的:

- 由于初创公司没有太多现金,也无法在薪酬方面与大公司竞争,所以在潜在员工面前晃来晃去的股票期权就像提供彩票以换取更低的薪水。 初创公司员工计算出:a)他们的辛勤工作可能会改变几率,b)有一天他们授予的股票期权可能会让他们成为百万富翁。

- 投资者打赌,通过向潜在员工提供公司未来增长的股份——具有可见的回报时间范围——员工将表现得更像所有者并更加努力地工作——这将使员工利益与投资者利益保持一致。 赌注奏效了。 它推动了 20世纪硅谷无情的“不惜一切代价”文化。 我们睡在桌子底下,通宵达旦赶第一个客户船,在贸易展览会上管理展位或运送产品以赚取季度收入——这一切都是因为它是“我们的”公司。

- 虽然创始人拥有比其他员工更多的股票,但他们拥有与其他员工相同类型的股票期权,而且他们只有在其他人都赚钱时才赚钱(尽管更多。)当时,当天使/种子投资并不存在,为了让公司起步,创始人付出了更多——没有薪水,抵押他们的房子等等。这种“我们都在一起”让创始人和员工在激励上保持一致。

股票期权的机制是一个简单的想法——您收到了通过普通股票期权(称为 ISO 或 NSO)以低价(“执行价格”)购买公司一部分的期权(要约)。如果公司成功了,你可以在公司上市(当其股票在证券交易所上市并且可以自由交易)或被收购时以更高的价格出售它。

你不能一下子拥有你的股票期权。 该股票在四年内逐渐流出,因为您每个月将“归属” 1/48的期权。 只是为了确保你在公司至少工作了一年,大多数股票期权计划,除非你呆了一整年,否则你不会授予任何股票。

不是每个人都有相同数量的库存。 创始人获得了大部分普通股。 早期员工获得的比例较小,而后来的员工获得的份额甚至更小——不到一个百分点——与创始人拥有的两位数相比。

不是每个人都有相同数量的库存。 创始人获得了大部分普通股。 早期员工获得的比例较小,而后来的员工获得的份额甚至更小——不到一个百分点——与创始人拥有的两位数相比。

在 20世纪,最好的公司在 6-8 年内上市(而在 1996-1999 年的互联网泡沫中,可能短至 2-3 年)。在我参与的四家初创公司中公之于众,长则六年,短则三年。

另一件需要注意的事情是,所有员工——创始人、早期员工和后来的员工——都有相同的归属协议——四年——直到“流动性事件”(一个花哨的词,意思是当公司上市或被出售。)理由是,在此之前,投资者没有办法赚钱,其他人也不应该。 可以说,每个人——投资者、创始人和初创公司员工——都在同一条船上。

创业公司薪酬随着成长资本的变化——IPO 12 年

两年来,创业公司的经济状况发生了很大变化。 Upfront Capital 的 Mark Suster 有一篇很棒的文章总结了这些变化。

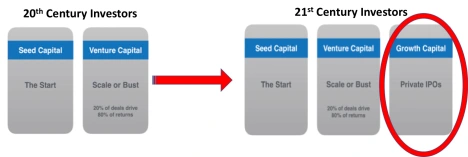

第一个重要的想法是,与 20世纪不同,当时有两个资助初创公司的阶段——种子资本和风险投资——今天有一个新的第三阶段。 它被称为成长资本。

与初创公司在成立六到八年后上市以筹集资金以发展公司不同,如今公司可以进行 5000 万美元以上的融资,将首次公开募股的需求推迟到公司成立后 10 年或更长时间。

与初创公司在成立六到八年后上市以筹集资金以发展公司不同,如今公司可以进行 5000 万美元以上的融资,将首次公开募股的需求推迟到公司成立后 10 年或更长时间。

Suster 指出,公司私有化的时间越长,它的价值就越高。 如果在这段时间里 VC 能够坚持按比例分配(他们所拥有的初创公司的百分比),他们可以赚到更多的钱。

成长资本的前提是,如果通过保持更长时间的私有化,所有流向公共市场(华尔街)的增长收益都可以由私人投资者(风险投资人和成长投资者)获得。

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

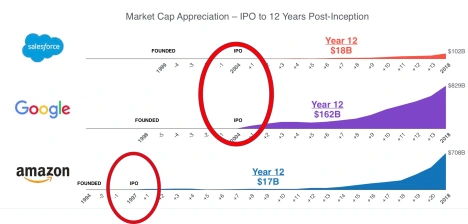

Suster 使用的三个例子——Salesforce、谷歌和亚马逊——显示了这些公司在 IPO后的价值有多大。 在这三者上市之前,它们并不是独角兽——也就是说,它们的市值不到 10 亿美元。 十二年后,Salesforce 的市值为 180 亿美元,谷歌为 1620 亿美元,亚马逊为 170 亿美元。  在 Suster 看来,并不是今天的创业公司不能通过上市来筹集资金,而是他们的投资者可以通过保持私有化并在以后(现在是 10 到 12 年)上市来赚更多的钱。 目前有大量资金涌入来做到这一点。

在 Suster 看来,并不是今天的创业公司不能通过上市来筹集资金,而是他们的投资者可以通过保持私有化并在以后(现在是 10 到 12 年)上市来赚更多的钱。 目前有大量资金涌入来做到这一点。

创始人规则

成长资本的出现,并将首次公开募股推迟了十年或更长时间,导致创始人和投资者之间的权力平衡发生了巨大变化。 从 1970 年代中期到 2000 年代初的三个十年中,游戏规则是公司必须盈利并在 IPO 之前聘请专业的 CEO。

这是有道理的。 20 世纪的公司在发展缓慢的市场中竞争,可以通过一项创新在很长一段时间内蓬勃发展。 如果 VC 赶走了创始人,那么介入的职业 CEO 可以在不创造新事物的情况下发展公司。 在那种环境下,更换创始人是理性的决定。 但是 21 世纪的公司面临着压缩的技术周期,这就需要在更长的时间内持续创新。 谁最好地领导这个过程? 通常是创始人,他们的创造力、对混乱的舒适感和冒险精神在公司需要保留创业文化的时候更有价值,即使他们发展壮大。

由于观察到创始人在成长阶段的长期加速中增加了价值,风投开始将薪酬和董事会控制权让给创始人。 (请参阅此处的 HBR 故事。)

初创公司股票期权——为什么一笔好的交易失败了

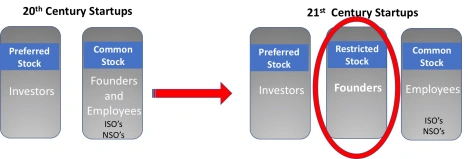

虽然 20世纪的创始人拥有比其他员工更多的股票,但他们拥有相同类型的股票期权。 今天,这不是真的。 相反,当初创公司首次形成时,创始人授予自己限制性股票奖励(RSA),而不是普通股期权。 本质上,公司以零成本向他们出售股票,然后他们反向背心。

在 20世纪,创始人在薪水上冒着真正的风险,赌上他们的抵押贷款和未来。 今天,这不那么正确了。 创始人承担的风险要小得多,筹集数百万美元的种子轮,并有能力在流动性事件之前兑现。

在 20世纪,创始人在薪水上冒着真正的风险,赌上他们的抵押贷款和未来。 今天,这不那么正确了。 创始人承担的风险要小得多,筹集数百万美元的种子轮,并有能力在流动性事件之前兑现。

早期员工承担着公司崩溃的同等风险,而且他们通常同样努力工作。 然而,今天的创始人拥有的资产是初创公司早期员工的 30-50 倍。 (创始人薪酬和董事会控制权的变化反映了企业 CEO 薪酬的增长。在过去的 50 年中,企业 CEO 的薪酬从普通员工的 20 倍增加到了员工薪酬的 300 多倍。)

除了创始人/早期员工的股票差异之外,风投已经移动了流动性目标职位,但没有移动非创始人的归属目标职位。 考虑到创业公司的平均任期是 2 年。 到第三年,将有 50% 的员工离职。 如果您是早期员工,那么今天公司可能要等到您归属后八年才能上市。

那么,为什么初创公司的非创始员工应该关心呢? 你仍然拥有你的股票,你可以离开并加入另一家初创公司。 有四个问题:

- 首先,随着公司筹集到更多资金,您最初授予的股票期权的价值会被新资金稀释。(风险投资通常具有按比例分配的权利来保持其所有权百分比不变,但员工没有。)所以虽然风险投资人从保持初创公司私有化中获得好处,而员工则受到不利影响。

- 其次,当首次公开募股不再发生在员工任期内的近期内时,股票期权的最初基本原理——为潜在员工提供公司未来增长的股份,并为其辛勤工作带来可见的回报——就消失了。 现在没有什么经济理由比最初的赠款归属更久了。

- 第三,随着股票的公平市场价值上升(成长型投资者支付的价格),高行使价对雇用新员工没有吸引力,特别是如果他们担心必须离开并支付高行使价才能保留股份。

- 最后,在许多拥有饥渴投资者的高价值初创公司中,创始人可以在每一轮融资中出售部分既得股份。 (有时这个机会是在“次要”产品中提供给所有员工的。)“次要”通常(尽管并非总是)发生在初创公司取得可观的收入或吸引力并被视为其市场空间的“领导者”时,在进行首次公开募股或重大销售的路上

高承诺/高绩效工作系统的终结?

在学术文献中,创业公司的工作环境被称为高承诺/高绩效工作系统。 这是一系列人力资源创业实践,包括招聘、自我管理团队、快速和分散的决策、入职、灵活的工作分配、沟通和股票期权。 有证据表明,股票期权可以提高初创公司的成功率。

成功的创业公司需要高度忠诚的员工,他们相信公司的目标和价值观。 作为分享潜在收益的交换——并被视为团队的重要组成部分,他们愿意提高期望,将工作和公司置于其他一切之上。 但这种程度的承诺取决于员工是否认为这些做法在过程和结果方面都是公平的。

VC 有意改变了与初创公司员工之间已有约 50 年历史的社会契约。 同时,他们可能已经消除了使初创公司与在大公司工作不同的关键激励措施之一。

虽然独特的技术或市场洞察力是成功创业公司的一个组成部分,但每个人都同意吸引和留住A+ 人才可以区分赢家和输家。 为了让公司保持更长时间的私有化,但不将任何新价值传递给员工,风投们可能已经杀死了这只金鹅。

员工应该怎么做?

过去,创始人和员工的普通股授予是一致的,而且是 VC 获得优先股票待遇。 今天,如果你是一名员工,那么你现在处于股票偏好堆的底部。 创始人享有优先股待遇,VC享有优先股。 你也在努力工作。 再加上创业公司所有其他已知的负面因素——没有工作与生活的平衡、疯狂的工作时间、缺乏经验的管理、倒闭的风险等。

也就是说,加入初创公司对于希望与结构很少的高性能团队合作的员工来说仍然有很多好处。 你的影响可能会被感受到。 对于那些接受它的人来说,不断的学习机会、责任和进步是存在的。

如果您是早期的高级雇员之一,那么要求与创始人签订相同的限制性股票协议 (RSA) 并没有什么坏处。 如果您要加入一家更大的初创公司,您可能需要考虑那些提供限制性股票单位 (RSU) 而不是普通股的公司。

投资者应该怎么做?

一种可能性是用与创始人相同的限制性股票协议 (RSA) 替换早期员工(前约 10 名员工)的股票期权。

对于后来的员工,请确保公司向任期较长的员工提供“更新”期权赠款。 更好的是,提供限制性股票单位 (RSU)。 限制性股票单位是公司承诺向您提供公司股票的股份。 与执行(购买)价格始终高于 0 美元的股票期权不同,RSU 是一种购买价格为 0 美元的期权。 行使价越低,您持有公司股票所需支付的费用就越少。 就像股票期权一样,RSU 的背心。

但为了让员工保持敬业度,他们应该被允许在公司每次筹集新一轮资金时购买他们既得的 RSU 股票并出售。

得到教训

- 风险投资结构是为成功的公司在 6-8 年内退出并且没有筹集太多资金的世界建立的

- 风险投资增长基金现在正在向初创公司提供他们在 IPO 时会收到的现金

- “成长资本”将首次公开募股的需求推迟了五年

- 这使风险投资能够捕捉到公司市值的增长

- 它可能消除了非创始人想要在初创公司而不是大公司工作的动力

- 由于四年归属的股票期权不再是一个好交易

- 投资者和创始人已经改变了模式以利于他们,但没有人改变早期员工的模式

- VC 需要考虑一种新的股票激励模式——RSA 用于第一批关键员工,然后是 RSU——限制性股票单位用于其他所有人

- 大公司现在有机会吸引一些以前去别处的人才

【史蒂夫·布兰克的这篇文章首发于官网,经授权转载。】