Startup Stock Options – Por que um bom negócio deu errado

Publicados: 2019-08-19No passado, os fundadores e funcionários estavam alinhados com o mesmo tipo de concessão de ações ordinárias, e eram os VCs que recebiam tratamento preferencial de ações.

Startups de sucesso precisam de funcionários altamente comprometidos que acreditem nos objetivos e valores da empresa.

Investidores e Fundadores mudaram o modelo a seu favor, mas ninguém mudou o modelo para os primeiros funcionários

Para a maioria das opções de ações de startups de funcionários de startups, agora são um mau negócio .

Aqui está o porquê.

Por que as startups oferecem opções de ações

Nas startups de tecnologia, as opções de ações estavam aqui quase desde o início, oferecidas pela primeira vez aos fundadores em 1957 na Fairchild Semiconductor, a primeira startup de chips no Vale do Silício. Quando o Venture Capital surgiu como uma indústria em meados da década de 1970, os investidores em startups financiadas por capital de risco começaram a dar opções de ações a todos os seus funcionários. Em sua superfície, essa era uma ideia bastante radical. Os investidores estavam doando parte de sua propriedade da empresa – não apenas para os fundadores, mas para todos os funcionários. Por que eles fariam isso?

As opções de ações para todos os funcionários das startups serviram a vários propósitos:

- Como as startups não tinham muito dinheiro e não podiam competir com grandes empresas em ofertas salariais, as opções de ações penduradas na frente de um funcionário em potencial eram como oferecer um bilhete de loteria em troca de um salário menor. Funcionários de startups calcularam que a) seu trabalho duro poderia mudar as probabilidades e b) algum dia as opções de ações que eles estavam adquirindo poderiam torná-los milionários.

- Os investidores apostam que, ao oferecer aos possíveis contratados uma participação no crescimento futuro da empresa - com um horizonte de tempo visível de retorno - os funcionários agiriam mais como proprietários e trabalhariam mais - e isso alinharia os interesses dos funcionários aos interesses dos investidores. E a aposta funcionou. Isso impulsionou a cultura implacável do “faça o que for preciso” do Vale do Silício do século 20. Dormíamos debaixo das mesas e passávamos a noite toda para chegar ao primeiro cliente, cuidar dos estandes em feiras ou enviar produtos para obter receita trimestral – tudo porque era “nossa” empresa.

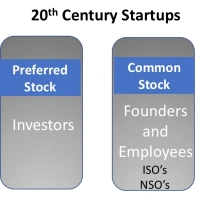

- Embora os fundadores tivessem mais ações do que os outros funcionários, eles tinham o mesmo tipo de opções de ações que o resto dos funcionários e só ganhavam dinheiro quando todos os outros ganhavam (embora muito mais). Naquela época, quando Angel/Seed investimento não existia, para começar a empresa, os fundadores colocaram muito mais em jogo – ficar sem salário, hipotecar suas casas etc. Esse “estamos todos juntos nisso” manteve fundadores e funcionários alinhados aos incentivos.

A mecânica de uma opção de compra de ações era uma ideia simples – você recebia uma opção (uma oferta) para comprar uma parte da empresa por meio de opções de ações ordinárias (chamadas ISOs ou NSOs) a um preço baixo (o “preço de exercício”). empresa fosse bem-sucedida, você poderia vendê-la a um preço muito mais alto quando a empresa abrisse seu capital (quando suas ações estivessem listadas em uma bolsa de valores e pudessem ser negociadas livremente) ou fossem adquiridas.

Você não conseguiu possuir suas opções de ações de uma só vez. A ação escorreu ao longo de quatro anos, já que você “adquiriria” 1/48 da opção a cada mês. E apenas para ter certeza de que você estava na empresa por pelo menos um ano, com a maioria dos planos de opções de ações, a menos que você ficasse um ano inteiro, você não adquiriria nenhuma ação.

Nem todo mundo tem a mesma quantidade de estoque. Os fundadores ficaram com a maior parte das ações ordinárias . Os primeiros funcionários recebiam uma porcentagem menor, e os funcionários posteriores recebiam uma parcela ainda menor – frações de um por cento – contra os dois dígitos que os fundadores possuíam.

Nem todo mundo tem a mesma quantidade de estoque. Os fundadores ficaram com a maior parte das ações ordinárias . Os primeiros funcionários recebiam uma porcentagem menor, e os funcionários posteriores recebiam uma parcela ainda menor – frações de um por cento – contra os dois dígitos que os fundadores possuíam.

No século 20, as melhores empresas fizeram IPO em 6-8 anos desde o início (e na bolha Dot-Com de 1996-1999 isso poderia ser tão curto quanto 2-3 anos). que veio a público, levou seis anos e tão curto quanto três.

Uma outra coisa a notar é que todos os funcionários – fundadores, funcionários iniciais e posteriores – todos tiveram o mesmo acordo de aquisição – quatro anos – e ninguém ganhou dinheiro com opções de ações até um “evento de liquidez ” (uma palavra chique para significar quando o a empresa abriu o capital ou foi vendida.) A lógica era que, como não havia como os investidores ganharem dinheiro até então, ninguém deveria fazer isso. Todos – investidores, fundadores e funcionários de startups – estavam, por assim dizer, no mesmo barco.

Mudanças na remuneração de inicialização com capital de crescimento - 12 anos para um IPO

Muito mudou sobre a economia das startups nas duas décadas. E Mark Suster, da Upfront Capital, tem um ótimo post que resume essas mudanças.

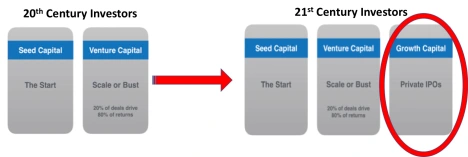

A primeira grande ideia é que, diferentemente do século 20, quando havia duas fases de financiamento de startups – capital semente e capital de risco – hoje há uma nova terceira fase. É chamado de capital de crescimento .

Em vez de uma startup abrir o capital seis a oito anos depois de ter sido fundada para levantar capital para expandir a empresa, hoje as empresas podem fazer rodadas de financiamento de mais de US$ 50 milhões, adiando a necessidade de uma oferta pública inicial para 10 ou mais anos após a fundação da empresa.

Em vez de uma startup abrir o capital seis a oito anos depois de ter sido fundada para levantar capital para expandir a empresa, hoje as empresas podem fazer rodadas de financiamento de mais de US$ 50 milhões, adiando a necessidade de uma oferta pública inicial para 10 ou mais anos após a fundação da empresa.

Suster ressalta que quanto mais tempo a empresa permanece privada, mais valiosa ela se torna . E se durante esse período os VCs puderem manter seu pro-rata (palavra chique para qual porcentagem da startup eles possuem), eles podem ganhar muito mais dinheiro.

A premissa do capital de crescimento é que, se permanecendo privado por mais tempo, todo o crescimento positivo que foi para os mercados públicos (Wall Street) poderia ser feito pelos investidores privados (os VCs e os investidores de crescimento).

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

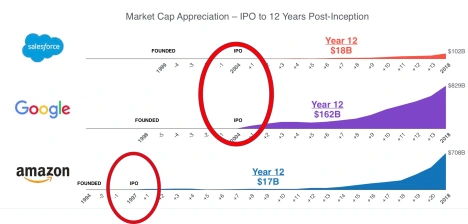

Os três exemplos que Suster usa – Salesforce, Google e Amazon – mostram o quanto as empresas eram mais valiosas após seus IPOs. Antes de esses três abrirem o capital, eles não eram unicórnios – ou seja, seu valor de mercado era inferior a um bilhão de dólares. Doze anos depois, o valor de mercado da Salesforce era de US$ 18 bilhões, o do Google era de US$ 162 bilhões e o da Amazon era de US$ 17 bilhões.  Para Suster, não é que as startups de hoje não possam levantar dinheiro abrindo o capital, é que seus investidores podem ganhar mais dinheiro mantendo-as privadas e abrindo o capital mais tarde – agora 10-12 anos . E atualmente há um influxo de capital para fazer isso.

Para Suster, não é que as startups de hoje não possam levantar dinheiro abrindo o capital, é que seus investidores podem ganhar mais dinheiro mantendo-as privadas e abrindo o capital mais tarde – agora 10-12 anos . E atualmente há um influxo de capital para fazer isso.

Regra dos Fundadores

O surgimento do capital de crescimento e o lançamento de um IPO por uma década ou mais levaram a uma mudança dramática no equilíbrio de poder entre fundadores e investidores. Por três décadas, de meados dos anos 1970 ao início dos anos 2000, as regras do jogo eram que uma empresa deveria se tornar lucrativa e contratar um CEO profissional antes de um IPO.

Isso fazia sentido. As empresas do século XX, competindo em mercados de movimento mais lento, podiam prosperar por longos períodos com uma única inovação. Se os VCs expulsassem o fundador, o CEO profissional que entrasse em cena poderia fazer uma empresa crescer sem criar algo novo. Naquele ambiente, substituir um fundador era a decisão racional. Mas as empresas do século 21 enfrentam ciclos de tecnologia compactados, que criam a necessidade de inovação contínua por um longo período de tempo. Quem lidera melhor esse processo? Muitas vezes são os fundadores, cuja criatividade, conforto com a desordem e risco são mais valiosos em um momento em que as empresas precisam manter uma cultura de startup mesmo quando crescem.

Com a observação de que os fundadores agregavam valor durante o longo prazo no estágio de crescimento, os VCs começaram a ceder remuneração e controle do conselho aos fundadores. (Veja a história da HBR aqui.)

Startup Stock Options – Por que um bom negócio deu errado

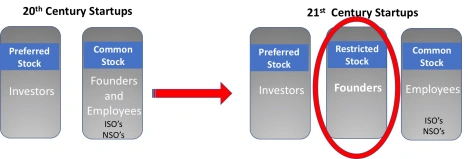

Enquanto os fundadores no século 20 tinham mais ações do que o resto de seus funcionários, eles tinham o mesmo tipo de opções de ações. Hoje, isso não é verdade . Em vez disso, quando uma startup se forma, os fundadores se concedem Restricted Stock Awards (RSA) em vez de opções de ações ordinárias. Essencialmente, a empresa vende as ações a custo zero e eles revertem o direito.

No século 20, os fundadores estavam assumindo um risco real no salário, apostando sua hipoteca e futuro. Hoje isso é menos verdade. Os fundadores correm muito menos riscos, levantam rodadas de sementes multimilionárias e têm a capacidade de sacar muito antes de um evento de liquidez.

No século 20, os fundadores estavam assumindo um risco real no salário, apostando sua hipoteca e futuro. Hoje isso é menos verdade. Os fundadores correm muito menos riscos, levantam rodadas de sementes multimilionárias e têm a capacidade de sacar muito antes de um evento de liquidez.

Os primeiros funcionários correm o mesmo risco de que a empresa desmorone e muitas vezes trabalham igualmente duro. No entanto, hoje os fundadores possuem de 30 a 50 vezes mais do que os primeiros funcionários de uma startup. (O que aconteceu na remuneração dos fundadores e no controle do conselho refletiu o crescimento da remuneração dos CEOs corporativos. Nos últimos 50 anos, a remuneração dos CEOs corporativos passou de 20 vezes um funcionário médio para mais de 300 vezes sua remuneração.)

Além da disparidade de ações do fundador/funcionário inicial, os VC's mudaram os postes de meta de liquidez, mas não moveram os postes de aquisição de não-fundadores. Considere que a permanência média em uma startup é de 2 anos. No terceiro ano, 50% dos funcionários terão ido embora. Se você é um funcionário adiantado, hoje a empresa pode não abrir o capital até oito anos após a aquisição .

Então, por que os funcionários não fundadores de startups deveriam se importar? Você ainda terá suas ações e poderá sair e ingressar em outra startup. Existem quatro problemas:

- Primeiro, à medida que a empresa arrecada mais dinheiro, o valor de sua concessão inicial de opções de ações é diluído pelo novo dinheiro recebido. os VCs ganham a vantagem de manter uma startup privada, os funcionários têm a desvantagem.

- Em segundo lugar, quando os IPOs não acontecem mais no horizonte de tempo próximo do mandato de um funcionário, a lógica original das opções de ações – oferecer aos possíveis contratados uma participação no crescimento futuro da empresa com um horizonte de tempo visível de recompensa por seu trabalho árduo – desapareceu. Agora, há poucas razões financeiras para ficar mais tempo do que a concessão inicial.

- Terceiro, à medida que o valor justo de mercado das ações aumenta (para o que os investidores em crescimento estão pagando), o alto preço de exercício não é atraente para a contratação de novos funcionários, especialmente se eles estiverem preocupados em ter que sair e pagar o alto preço de exercício para para manter as ações.

- E, finalmente, em muitas startups de alto valor onde há investidores famintos, os fundadores conseguem vender partes de suas ações adquiridas em cada rodada de financiamento. (Às vezes, essa oportunidade é oferecida a todos os funcionários em uma oferta “secundária”.) Uma “secundária” geralmente (embora nem sempre) acontece quando a startup alcançou receita ou tração significativa e é vista como “líder” em seu espaço de mercado , a caminho de um IPO ou uma grande venda

O Fim do Sistema de Trabalho de Alto Compromisso/Alto Desempenho?

Na literatura acadêmica, o ambiente de trabalho de uma startup é denominado sistema de trabalho de alto comprometimento/alta performance. Este é um pacote de práticas de inicialização de Recursos Humanos que incluem contratação, equipes autogerenciadas, tomada de decisão rápida e descentralizada, integração, atribuições de trabalho flexíveis, comunicação e opções de ações . E há evidências de que as opções de ações aumentam o sucesso das startups.

Startups de sucesso precisam de funcionários altamente comprometidos que acreditem nos objetivos e valores da empresa. Em troca de compartilhar a vantagem potencial – e serem valorizados como uma parte crítica da equipe, eles estão dispostos a corresponder à expectativa de colocar o trabalho e a empresa à frente de todo o resto. Mas esse nível de comprometimento depende se os funcionários percebem essas práticas como justas, tanto em termos de processo quanto de resultados.

Os VCs mudaram intencionalmente o contrato social de cerca de 50 anos com funcionários de startups. Ao mesmo tempo, eles podem ter removido um dos principais incentivos que diferenciavam as startups de trabalhar em uma grande empresa .

Embora a tecnologia única ou a visão de mercado seja um componente de uma startup bem-sucedida, todos concordam que atrair e reter talentos A+ diferencia os vencedores dos perdedores. Ao tentar manter as empresas privadas por mais tempo, mas não repassar nada desse novo valor aos funcionários, os VC's podem ter matado a galinha dos ovos de ouro.

O que os funcionários devem fazer?

No passado, os fundadores e funcionários estavam alinhados com o mesmo tipo de concessão de ações ordinárias, e eram os VCs que recebiam tratamento preferencial de ações. Hoje, se você é um funcionário, agora está na parte inferior da pilha de preferência de ações. Os fundadores têm tratamento preferencial de ações e os VC têm ações preferenciais. E você está trabalhando tão duro quanto. Acrescente a isso todos os outros negativos conhecidos de uma startup – sem equilíbrio entre vida profissional e pessoal, horas insanas, gerenciamento inexperiente, risco de sair do negócio, etc.

Dito isso, ingressar em uma startup ainda traz muitos benefícios para os colaboradores que buscam trabalhar com equipes de alta performance e com pouca estrutura. Seu impacto provavelmente será sentido. Oportunidades de aprendizado constante, responsabilidade e avanço estão lá para aqueles que o aceitam.

Se você é uma das primeiras contratações sênior, não há desvantagem em pedir os mesmos Contratos de Ações Restritas (RSAs) dos fundadores. E se você estiver participando de uma startup maior, considere aqueles que estão oferecendo unidades de ações restritas (RSUs) em vez de ações ordinárias.

O que os investidores devem fazer?

Uma possibilidade é substituir as opções de ações dos primeiros funcionários (primeiros ~ 10 funcionários) pelos mesmos Contratos de Ações Restritas (RSAs) dos fundadores.

Para funcionários posteriores, certifique-se de que a empresa ofereça concessões de opções de “atualização” para funcionários com mais tempo de serviço. Melhor ainda, ofereça unidades de estoque restrito (RSUs). As Unidades de Ações Restritas são a promessa de uma empresa de lhe dar ações das ações da empresa. Ao contrário de uma opção de ações, que sempre tem um preço de exercício (compra) superior a US$ 0, uma RSU é uma opção com preço de compra de US$ 0. Quanto menor o preço de exercício, menos você terá que pagar para possuir uma ação da empresa . Como as opções de ações, o colete da RSU.

Mas, para manter os funcionários engajados, eles devem poder comprar suas ações da RSU e vendê-las toda vez que a empresa levantar uma nova rodada de financiamento.

Lições aprendidas

- As estruturas de Venture Capital foram criadas para um mundo em que as empresas de sucesso saíram em 6-8 anos e não levantaram muito capital

- Os fundos de crescimento de capital de risco agora estão dando às startups o dinheiro que elas teriam recebido em um IPO

- “Growth Capital” afastou a necessidade de um IPO por mais cinco anos

- Isso permite que os VCs capturem o aumento do valor de mercado da empresa

- Pode ter removido o incentivo para não-fundadores quererem trabalhar em uma startup versus uma grande empresa

- Como as opções de ações com aquisição de quatro anos não são mais um bom negócio

- Investidores e Fundadores mudaram o modelo a seu favor, mas ninguém mudou o modelo para os primeiros funcionários

- Os VCs precisam considerar um novo modelo de incentivo de ações – RSAs para as primeiras contratações importantes e depois RSUs – Unidades de Ações Restritas para todos os outros

- Grandes empresas agora têm a oportunidade de atrair alguns dos talentos que antes iam para outros lugares

[Esta postagem de Steve Blank apareceu pela primeira vez no site oficial e foi reproduzida com permissão.]