Cómo funciona VC: una guía para principiantes

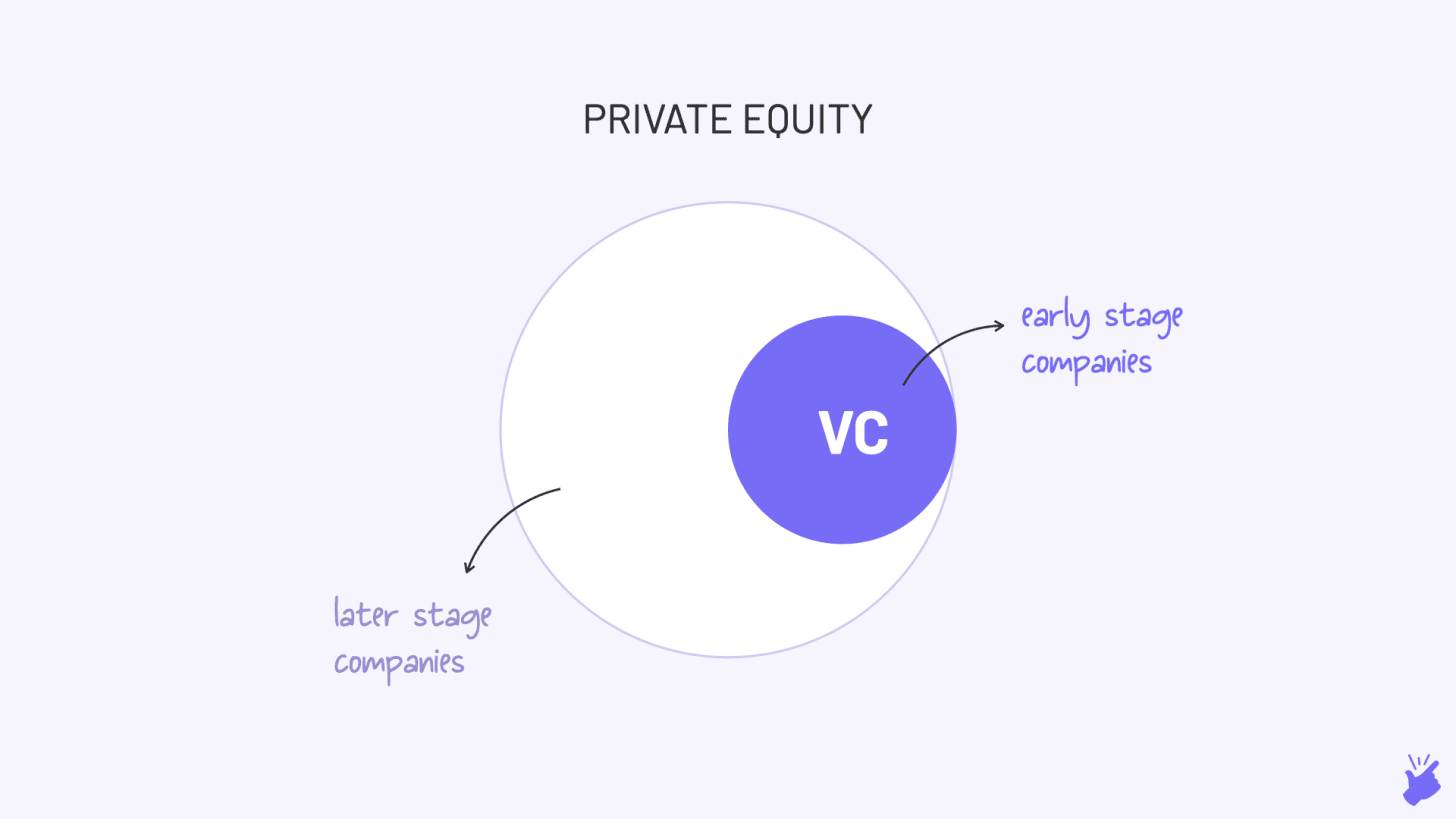

Publicado: 2020-06-06El capital de riesgo se enfoca en empresas muy temprano en su ciclo de vida, mientras que PE invierte en empresas un poco más avanzadas.

En la economía tecnológica actual, muchas nuevas empresas tienen pocos activos tangibles, lo que les dificulta obtener un préstamo bancario.

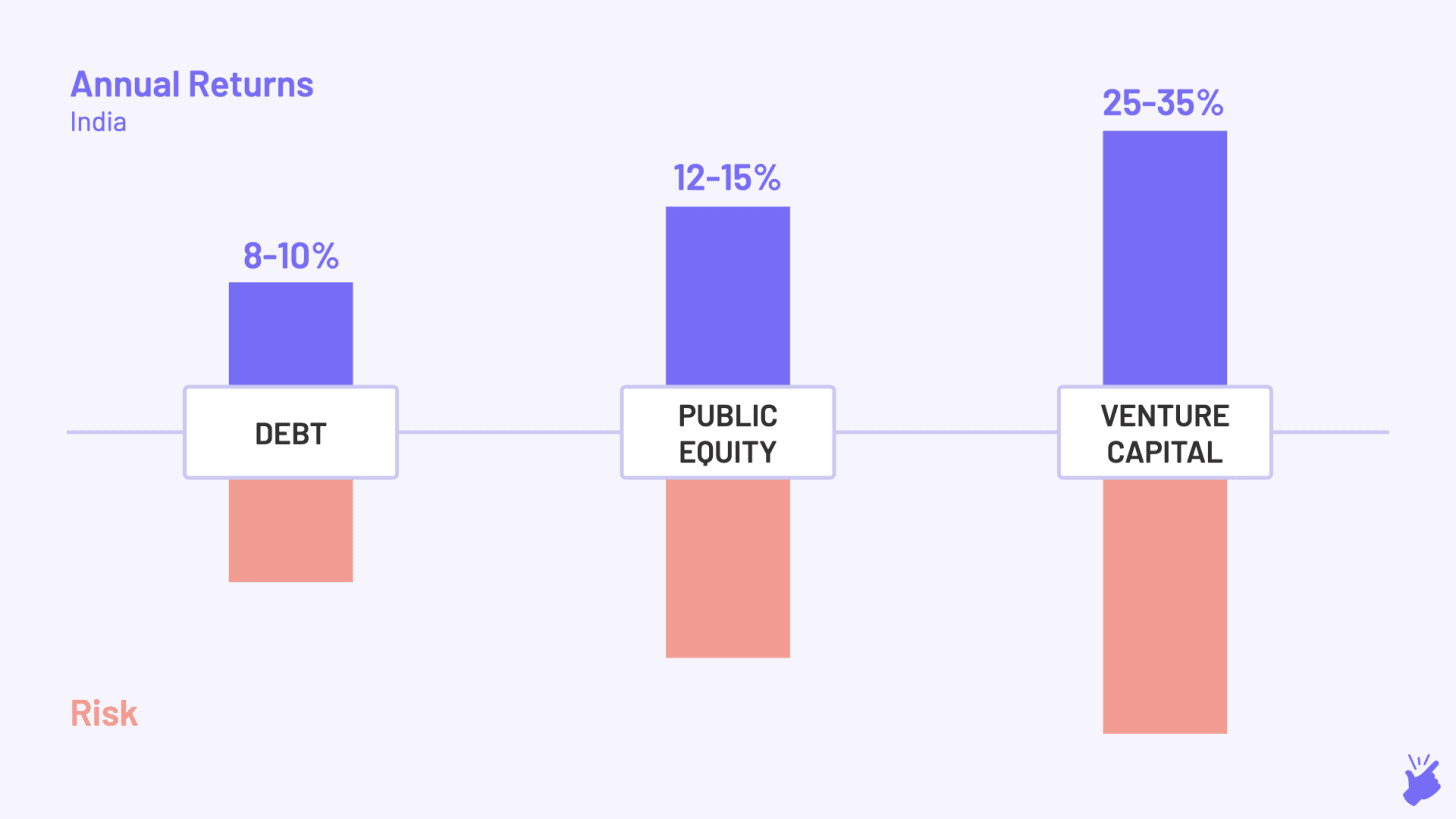

Se espera que los VC generen un rendimiento anualizado del 25-35%

En 1940, el profesor de la Escuela de Negocios de Harvard, Georges Doriot, fue reclutado por el Ejército de los EE. UU. para la Segunda Guerra Mundial. Una vez terminada la guerra, tenía planes diferentes a los de enseñar en Harvard. La guerra le había enseñado el importante papel de la ciencia y la tecnología en el progreso de un país. Y decidió seguir un nuevo camino. Estableció la Corporación Estadounidense de Investigación y Desarrollo (ARDC) para facilitar la inversión de dinero privado en negocios iniciados por soldados. Recaudó dinero de fuentes distintas a las familias adineradas (muy diferente de la norma entonces) con el objetivo de “fomentar la comercialización de las innovaciones tecnológicas”.

En 1957, ARDC invirtió $70 000 en una nueva empresa, DEC, que planeaba fabricar computadoras más pequeñas y asequibles en comparación con lo que IBM ofrecía en el mercado en ese momento. 11 años después, en 1968, DEC IPO-ed valorando la participación de ARDC en $35 Mn. ARDC acababa de hacer un retorno genial de 500x y prendió fuego a la industria moderna de capital de riesgo, curiosamente en la costa este de Boston.

Pero exactamente en 1968, a 3000 millas de distancia en la costa oeste de Silicon Valley, Robert (Bob) Noyce, un ingeniero brillante, se estaba preparando para iniciar una nueva empresa. Se acercó a su amigo Arthur Rock, que dirigía una empresa de inversión, en busca de dinero. Arthur aportó $10.000 por su cuenta y convenció a sus contactos para que pusieran otros $2,5 Mn en prácticamente 2 horas. Bob Noyce nombró a su empresa Integrated Electronics, como Intel. La empresa se hizo pública 3 años después y Arthur obtendría 8,2 millones de dólares: un rendimiento del 130 % o un rendimiento anual del 33 %. 10 años más tarde, Arthur haría una apuesta similar por Apple y obtendría una rentabilidad del 23 000 %.

El acuerdo de Intel cambiaría el centro de las inversiones de capital de riesgo a Silicon Valley, incluso antes de que Boston pudiera comenzar a hacerse un nombre. Bien, suficiente de la historia del origen.

Entonces… ¿Qué es el Capital de Riesgo?

De las historias anteriores, ya debe tener una conjetura. El capital de riesgo son las inversiones de capital privado en empresas privadas, es decir, empresas que no cotizan en bolsa.

Es como Private Equity (PE) pero un poco diferente. El capital de riesgo se enfoca en empresas muy tempranas en su ciclo de vida, mientras que PE invierte en empresas un poco más avanzadas. Es este enfoque en las empresas en etapa inicial (más riesgo) lo que coloca la 'empresa' en VC. Pero tendrá razón al decir que VC es esencialmente un subconjunto de PE.

¿Por qué existe el CV?

Existe debido a las brechas en los préstamos bancarios. Generalmente, si quisiera iniciar un nuevo negocio, iría a un banco. Pero los bancos prestan sólo a nuevas empresas que tienen activos tangibles contra los cuales pueden garantizar el préstamo (por ejemplo, una fábrica). Pero en la economía tecnológica actual, muchas nuevas empresas tienen pocos activos tangibles, lo que les dificulta obtener un préstamo bancario.

Además, el riesgo de nuevos negocios es muy alto. Tan alto que incluso si los bancos están dispuestos a prestar, tienen que cobrar tasas de interés tan altas que nadie aceptará el préstamo.

El juego de alto riesgo del que los bancos rehúyen es donde prospera el VC. Están dispuestos a dar dinero a empresas extremadamente jóvenes sin activos y probablemente también a empresarios sin experiencia. Y por correr ese riesgo, toman parte de la propiedad de la empresa en lugar de dar un préstamo. Para que puedan capturar más del lado positivo, lo que significa que pueden tomar una parte de las ganancias futuras.

Otra diferencia es que banco = solo dinero. Pero VC = dinero + consejos sobre cómo construir negocios que son más útiles para los emprendedores.

¿Cómo funciona el CV?

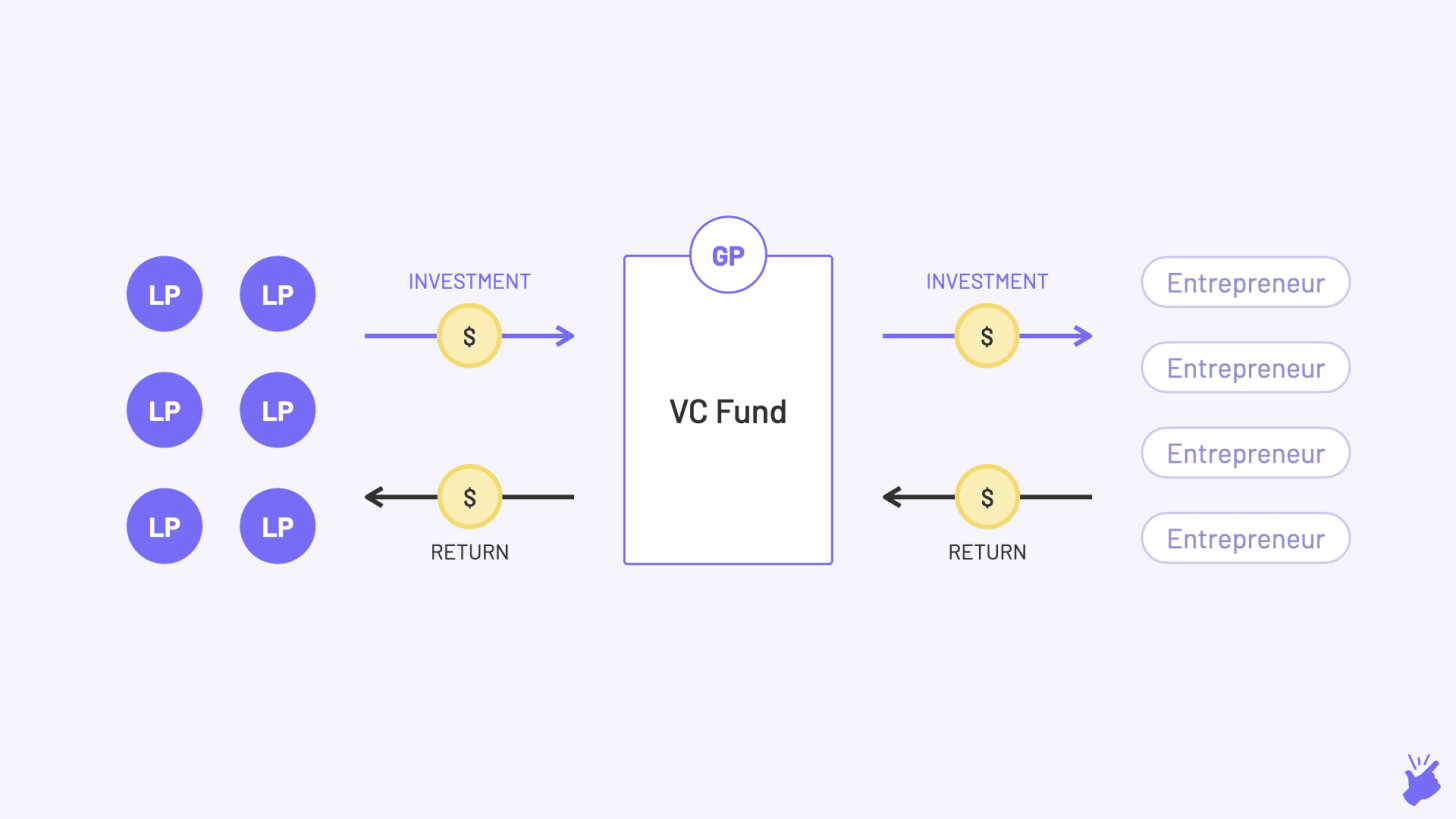

Compañeros limitados

Son familias adineradas, fondos de pensiones, compañías de seguros y otras instituciones similares que tienen grandes cantidades de dinero en efectivo con ellos. Proporcionan el dinero a la empresa de Venture Capital que, a su vez, invierte en nuevas empresas. Pero no dirigen la empresa de capital de riesgo (de ahí el término 'limitado').

Están listos para invertir en un fondo de VC debido a los altos rendimientos que se esperan de él en comparación con otras opciones que tienen (mercados de acciones públicas, deuda, bienes raíces, etc.). Pero también entienden que es una inversión extremadamente arriesgada y asignan solo un pequeño porcentaje de su efectivo a VC (generalmente 5-10%).

Socios Generales

Por lo general, son profesionales de la inversión con antecedentes comprobados que realmente administran el fondo. Y tienen que equilibrar múltiples trabajos:

- Recaudación de fondos: se acercan a los LP y les presentan la idea del fondo (en realidad, también hacen un mazo como lo hacen los fundadores de nuevas empresas). Y con suerte cobrar cheques de ellos.

- Invertir: tienen que descubrir nuevas empresas (los VC lo llaman "Deal Flow"), evaluarlas ("Due Diligence") y luego invertir en ellas (¡escribir el cheque, duh!)

- Crecer: ahora que han invertido en estas nuevas empresas, las ayudan a crecer brindándoles toda la ayuda que puedan. Podría ser estrategia, búsqueda de talento, presentaciones de socios potenciales e incluso inversores para la próxima recaudación de fondos.

- Salida: los GP intentan hacer pública la empresa (IPO) o venderla a otra empresa (M&A) o venderla a otro inversor (venta secundaria). Este es el paso donde ganan dinero y luego lo devuelven a los LP.

Términos y estructura del fondo

Veamos esto a través de un ejemplo. Presentamos Bala. Bala es un profesional de la inversión y cree que existe potencial para construir grandes negocios en la India. Así que quiere iniciar un fondo que pueda invertir y ayudar a construir tales negocios. Bala (el médico de cabecera) ahora tiene que arreglar el dinero de los LP, porque bueno, no tiene. Entonces, ¿cuáles son los detalles que tendrá que maquetar para un LP?

Recomendado para ti:

Cómo se configura el marco de agregación de cuentas de RBI para transformar Fintech en India

Los emprendedores no pueden crear startups sostenibles y escalables a través de 'Jugaad': Cit...

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Tamaño del fondo

¿Cuál es la cantidad que Bala planea recaudar? $ 10 millones o $ 100 millones. O $ 100 mil millones si Bala es como Masayoshi Son.

Tema del fondo

Las áreas en las que se centrará Bala

- ¿Cuáles son los sectores en los que invertirá (salud, marcas directas al consumidor, etc.)

- ¿Qué etapa de la empresa? (Semilla, Serie A…)

- ¿Qué geografías? (India, Sudeste de Asia…)

Tasa de obstáculo

Este es el rendimiento anual mínimo (calculado como TIR) que Bala tiene que prometer generar para los LP. Si no alcanza esta tasa, significa que el fondo ha fallado (y muchos fondos de capital de riesgo fallan). Bala crea un modelo financiero en Excel para calcular los rendimientos esperados y determinar esta tasa crítica. Los sectores en foco y la etapa de inversión influirán en la tasa crítica. Por ejemplo, el sector directo al consumidor (D2C) genera un retorno menor que el software como servicio (SaaS) debido a sus diferentes estructuras de costos y tendrá una tasa de rentabilidad mínima más baja. Un fondo centrado en acuerdos de etapa semilla podría tener una tasa crítica más alta que un fondo de etapa Serie B.

Vida del Fondo

Cada fondo tiene una vida de 7 a 10 años, al final de los cuales el dinero debe devolverse a los LP. Bala tiene que superar la tasa crítica dentro de este marco de tiempo.

- Los primeros 2-3 años, el esfuerzo de Bala se centra en identificar e invertir en nuevas empresas.

- Los próximos 3-4 años se dedican a construirlos.

Los últimos 2-3 años es cuando Bala intenta 'salir' de las inversiones y ganar dinero.

Estructura del trato

Si bien los LP entienden que el VC es riesgoso, Bala tiene que mostrar qué pasos tomará para proteger la desventaja de ese riesgo. Una forma de hacerlo es invertir en la puesta en marcha en forma de capital preferente, no de capital común. El capital preferente le da a los capitalistas de riesgo una mayor preferencia sobre la ayuda de capital común de los fundadores de startups en caso de que la startup cierre y venda sus activos y tecnología (eww, eso es un poco malo). Bala también puede demostrar que incluirá

- Cláusulas para los derechos de voto en decisiones clave como vender la empresa o cuándo hacer una oferta pública inicial

- Cláusulas anti-dilución: si la startup recauda la próxima ronda de financiación a una valoración más baja, el número de acciones que posee el fondo se ajustará para que el fondo siga siendo propietario del mismo % de la startup que tenía antes de la ronda.

Tarifa

Por su esfuerzo y los gastos para administrar el fondo, Bala cobrará a los LP una 'comisión de administración' que ronda el 2-3% del valor del fondo cada año. De esta cantidad, Bala se pagará a sí mismo, el alquiler de la oficina y los salarios de los analistas y el personal administrativo que contratará.

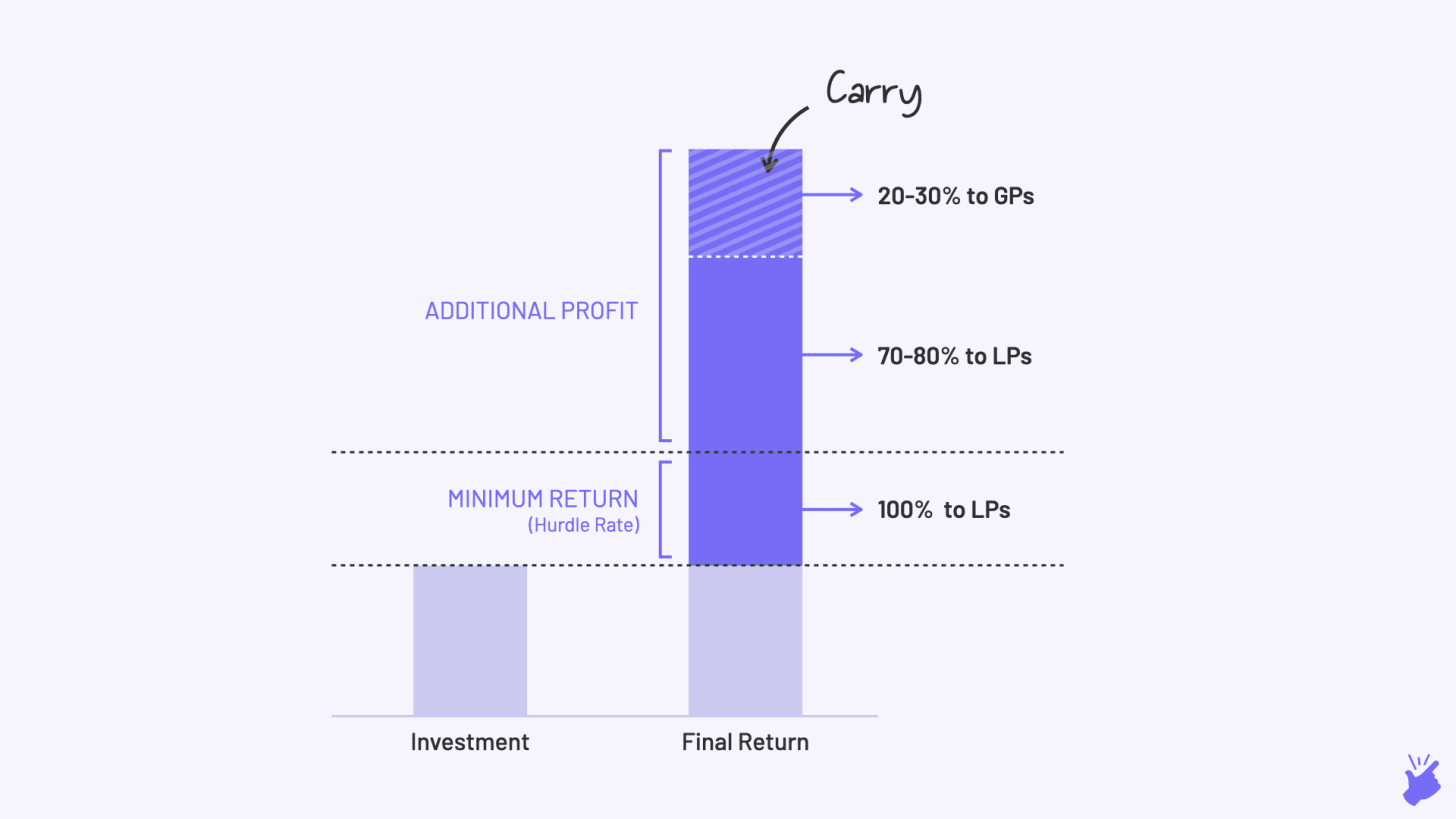

Llevar

Si Fee es el salario base, Carry es el bono que Bala se llevará a casa si el fondo funciona bien. El beneficio generado por el fondo por encima de la rentabilidad mínima prometida se reparte entre los LP (70-80 %) y los GP (20-30 % en general). Esto es para garantizar que Bala tenga incentivos para maximizar el rendimiento de su fondo. Es 'llevar' lo que eventualmente formará una gran parte de las ganancias de Bala.

Es importante saber que una firma típica de VC tiene diferentes fondos dentro de ellos. Cada fondo podría tener una vida útil diferente, un tema diferente y una tasa crítica diferente. Y un médico de cabecera diferente podría estar administrando cada fondo. Cuando revise la lista de compañías de cartera en el sitio web de un VC, recuerde que podrían ser inversiones de diferentes fondos, cada uno de los cuales tiene objetivos diferentes.

VC es jodidamente duro

Con alto riesgo viene altos rendimientos. Se espera que los VC generen un rendimiento anualizado del 25-35% en comparación con el 12-15% que generan los mercados de acciones públicas y mucho más alto que el rendimiento del 8-10% que dan los mercados de deuda.

Continuando con el ejemplo de Bala…

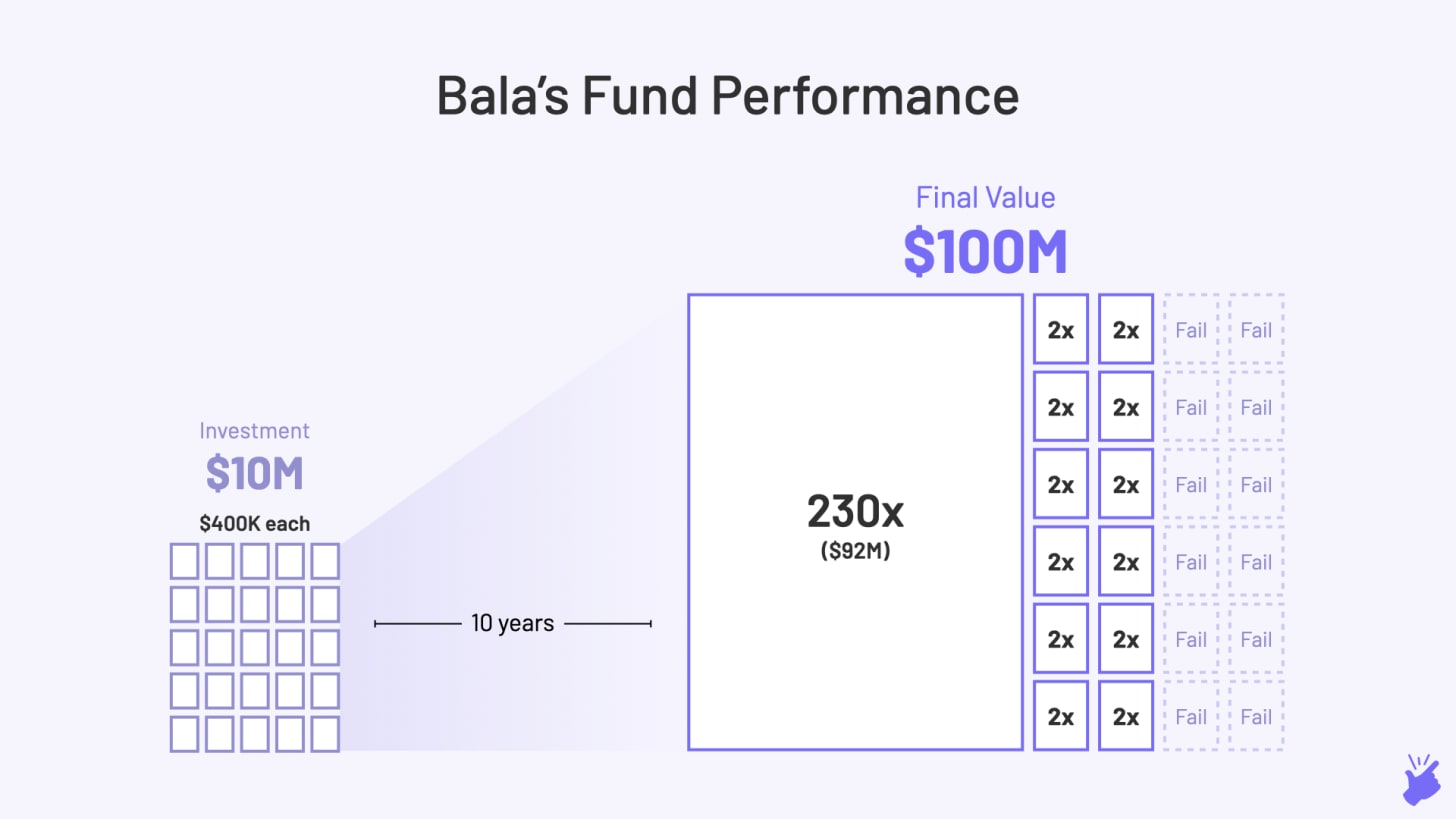

Bala terminó recaudando $10 millones e invirtió ese dinero en 25 empresas. Para generar un rendimiento anualizado del 25 %, el fondo de Bala debe multiplicar por lo menos 10 veces su tamaño original, es decir, la suma total de todas las inversiones debe ser de $100 millones (10 veces en 10 años = 25 % de crecimiento anual)

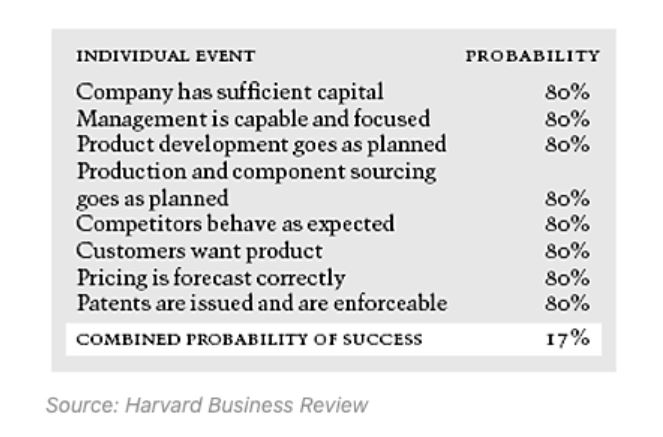

Ahora, esto hubiera sido simple si las 25 nuevas empresas crecieran 10 veces en esos 4-5 años después de que Bala invirtiera. Pero el problema es que rara vez es así. De hecho, el 75 % de las startups de capital de riesgo fracasan. Y no es porque los capitalistas de riesgo tengan malas habilidades para tomar decisiones. Es realmente difícil construir una empresa exitosa y aún más difícil identificar una muy temprano en su ciclo de vida, sin importar lo inteligente que sea.

Como puede ver en la imagen a continuación, incluso si todos los ingredientes individuales para construir una empresa exitosa tienen una alta probabilidad (80%), la probabilidad general de que la empresa tenga éxito es solo del 17%. Si incluso un ingrediente es menos probable que suceda (digamos 50% de probabilidad), la posibilidad general de que la empresa tenga éxito se reduce al 10%.

Entonces, ¿cómo ganan realmente dinero los capitalistas de riesgo que ganan dinero?

VC devuelve el trabajo en algo llamado 'Ley de potencia'. Básicamente significa que no todas las inversiones deben ser un éxito. Solo 1 o 2 inversiones exitosas pueden contribuir al rendimiento de todo el fondo y compensar las pérdidas de todos los demás.

De las 25 inversiones de Bala, digamos que 12 fracasaron (valor cero). Y 12 creció solo 2x (que no es suficiente). Y 1 inversión creció 230x. Luego también, el fondo de Bala ha logrado crecer 10 veces y puede considerarse un éxito.

Este es el tipo de retorno que Oyo le dio a Lightspeed Ventures y que Byju le dará al fondo de India de Sequoia. La mayoría de los fondos de capital de riesgo no generan ese tipo de rendimiento. De hecho, incluso terminan perdiendo dinero (menos de 1x de retorno).

Lo que implica la ley de potencia...

Bala tiene que juzgar cada empresa en la que está invirtiendo desde el punto de vista de "¿Crecerá esta inversión 200 veces en los próximos 4-5 años?". Esta es la razón por la cual los capitalistas de riesgo tienden a buscar solo empresas que buscan grandes mercados ($ 1B +) y tienen tasas de crecimiento realmente altas. Naturalmente, las empresas centradas en la tecnología se ajustan al perfil, ya que pueden crecer muy rápido.

[El artículo se publicó por primera vez en Simplanations y se ha vuelto a publicar con permiso.]