Как работает венчурный капитал — руководство для начинающих

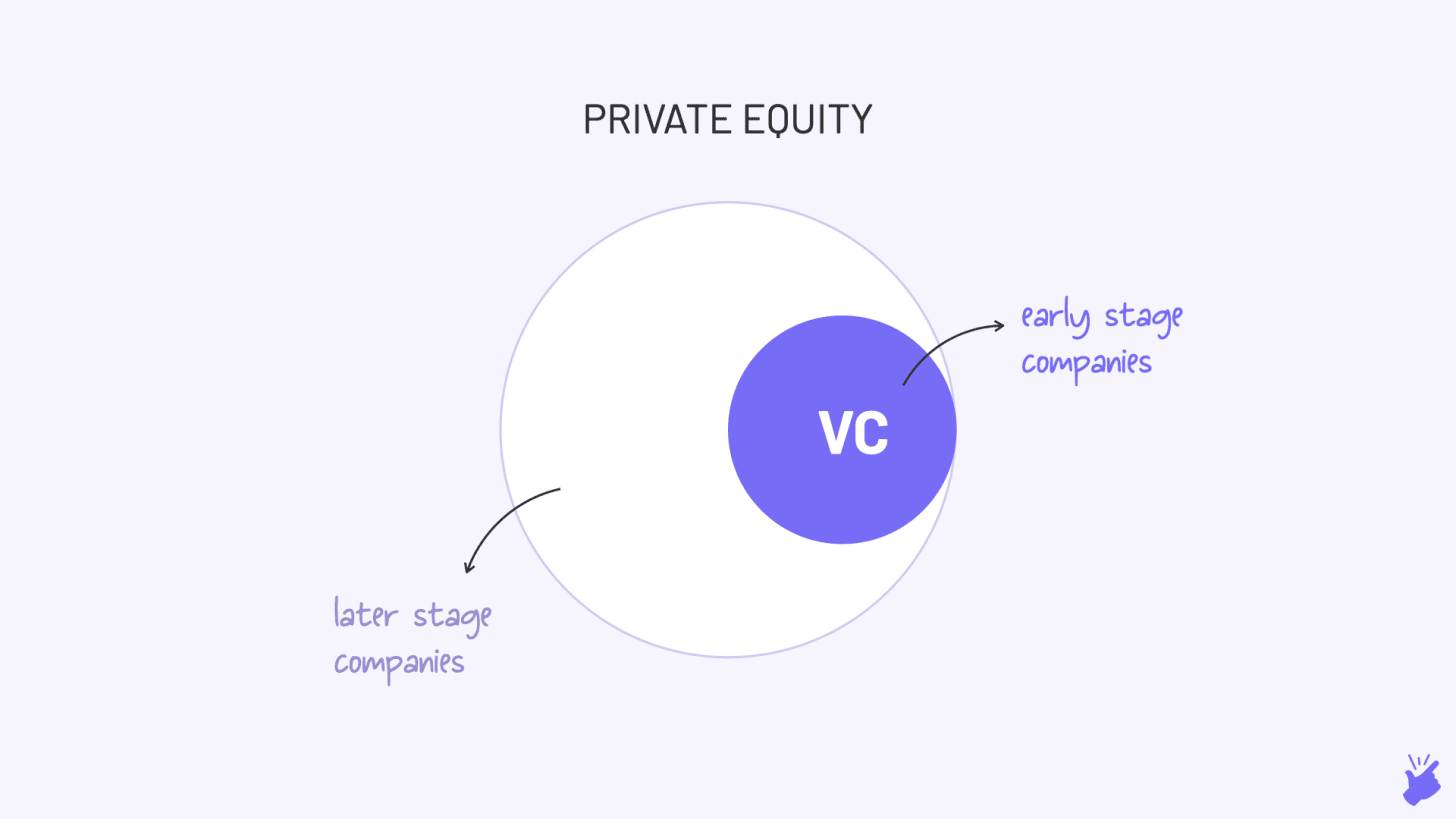

Опубликовано: 2020-06-06Венчурный капитал фокусируется на компаниях на очень ранних этапах их жизненного цикла, в то время как PE инвестирует в компании на более поздних стадиях.

В современной технологической экономике у многих стартапов мало твердых активов, что затрудняет получение банковского кредита.

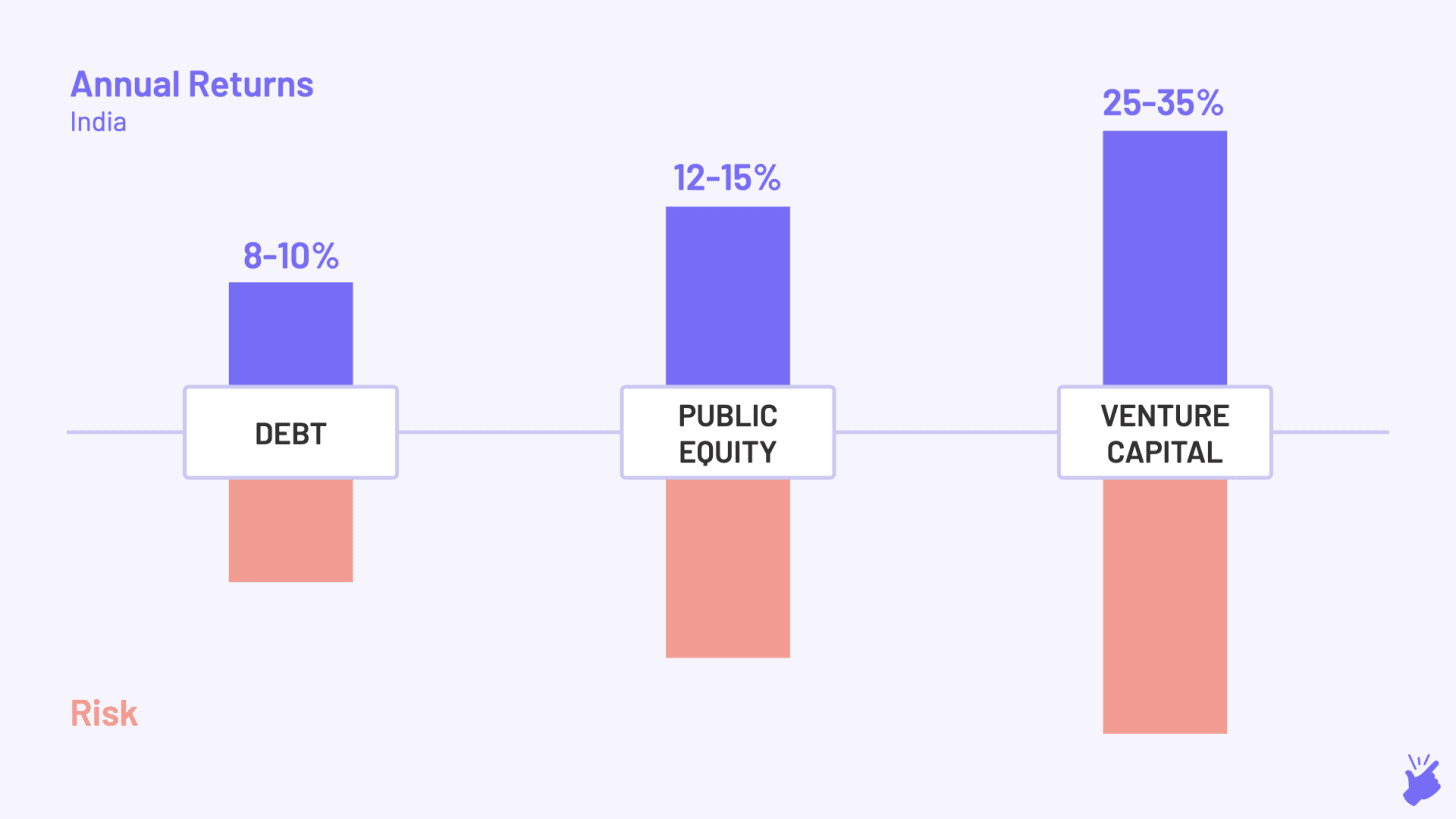

Ожидается, что венчурные капиталисты будут генерировать 25-35% годовой прибыли.

В 1940 году профессор Гарвардской школы бизнеса Джордж Дорио был призван в армию США для участия во Второй мировой войне. Когда война закончилась, у него были другие планы, чем преподавание в Гарварде. Война научила его важной роли науки и техники в прогрессе страны. И он решил пойти по новому пути. Он создал Американскую корпорацию исследований и разработок (ARDC), чтобы облегчить вложение частных денег в предприятия, основанные солдатами. Он собирал деньги из источников, отличных от богатых семей (что сильно отличалось от нормы того времени), с целью «поощрения коммерциализации технологических инноваций».

В 1957 году ARDC инвестировала 70 тысяч долларов в новую компанию DEC, которая планировала производить меньшие по размеру и более доступные компьютеры по сравнению с тем, что IBM предлагала на рынке в то время. 11 лет спустя, в 1968 году, DEC провела IPO, оценив долю ARDC в 35 миллионов долларов. ARDC только что получил крутую 500-кратную прибыль и зажег современную индустрию венчурного капитала, что интересно, в Восточном побережье Бостона.

Но ровно в 1968 году, в 3000 милях отсюда, в Силиконовой долине на западном побережье, Роберт (Боб) Нойс, блестящий инженер, готовился основать новую компанию. Он обратился за деньгами к своему другу Артуру Року, управлявшему инвестиционной фирмой. Артур вложил свои собственные 10 000 долларов и убедил своих партнеров вложить еще 2,5 миллиона долларов практически за 2 часа. Боб Нойс назвал свою компанию Integrated Electronics, то есть Intel. Спустя 3 года компания стала публичной, и Артур получил обратно 8,2 миллиона долларов — доход 130% или годовой доход 33%. 10 лет спустя Артур сделает аналогичную ставку на Apple и получит 23 000% прибыли!

Сделка Intel сместит центр венчурных инвестиций в Силиконовую долину еще до того, как Бостон начнет делать себе имя. Ладно, хватит истории происхождения.

Итак… Что такое венчурный капитал?

Судя по рассказам выше, вы уже должны были догадаться. Венчурный капитал – это инвестиции частного капитала в частные компании, т.е. компании, не котирующиеся на фондовой бирже.

Это похоже на Private Equity (PE), но немного другое. Венчурный капитал фокусируется на компаниях на очень ранних этапах их жизненного цикла, в то время как PE инвестирует в компании на более поздних стадиях. Именно это внимание к компаниям на ранней стадии (больше риска) делает «венчурное предприятие» венчурным капиталом. Но вы будете правы, если скажете, что VC — это, по сути, подмножество PE.

Почему существует ВК?

Он существует из-за пробелов в банковском кредитовании. Как правило, если вы хотите начать новый бизнес, вы идете в банк. Но банки кредитуют только новые предприятия, у которых есть твердые активы, под которые они могут обеспечить кредит (например, фабрика). Но в сегодняшней технологической экономике у многих стартапов мало твердых активов, что затрудняет получение банковского кредита.

Кроме того, риск новых предприятий очень высок. Настолько высокие, что даже если банки готовы давать кредиты, им приходится взимать такие высокие процентные ставки, что кредит никто не возьмет.

Игра с высоким риском, которой избегают банки, — вот где процветает венчурный капитал. Они готовы дать деньги совсем молодым компаниям без активов и, возможно, неопытным предпринимателям. И для того, чтобы взять на себя этот риск, они получают часть собственности компании вместо того, чтобы давать кредит. Таким образом, они могут получить больше прибыли, то есть они могут получить долю будущей прибыли.

Другое отличие состоит в том, что банк = просто деньги. Но венчурный капитал = деньги + советы, как строить бизнес, который полезнее для предпринимателей.

Как работает ВК?

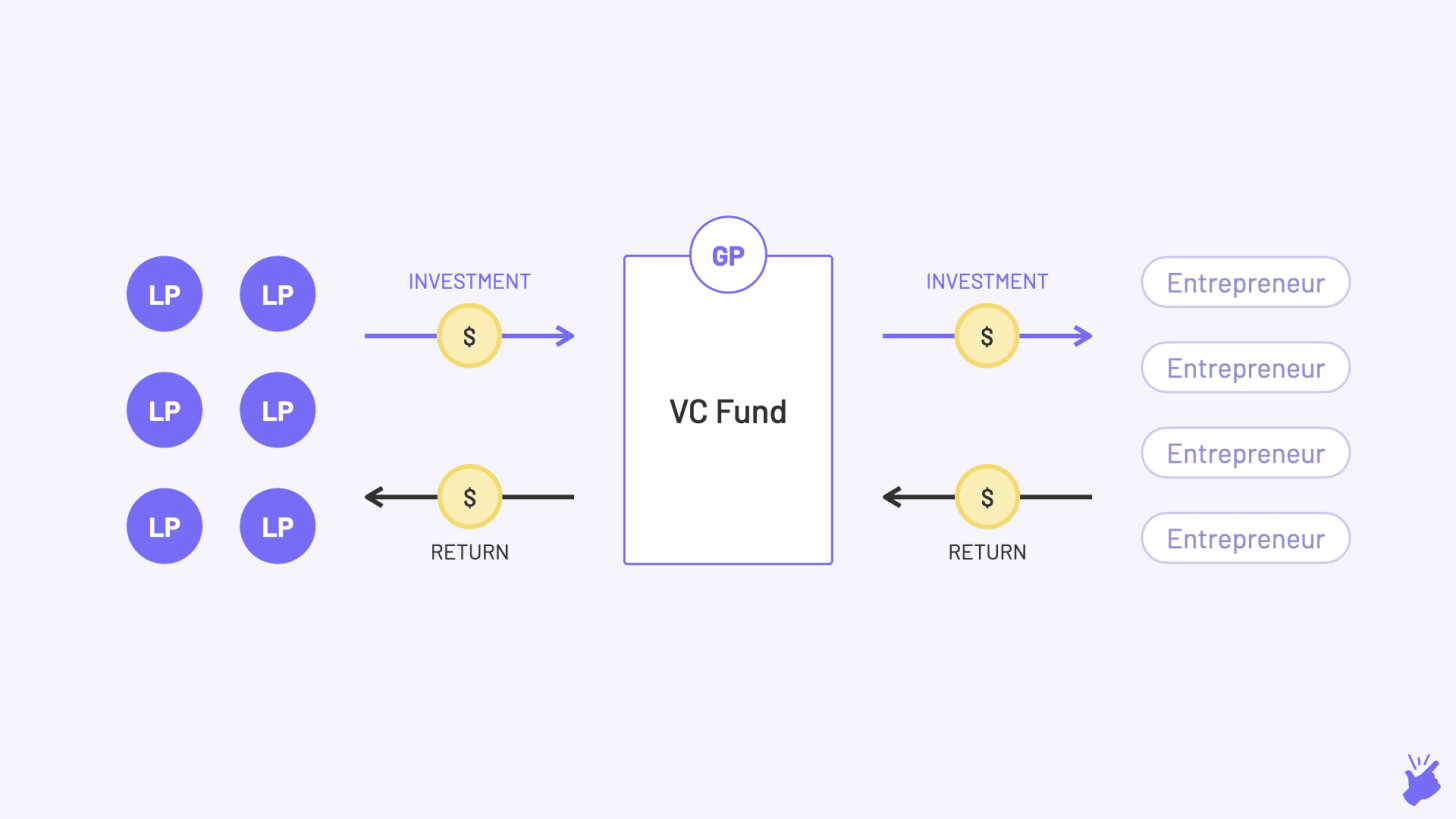

Партнеры с ограниченной ответственностью

Это богатые семьи, пенсионные фонды, страховые компании и другие подобные учреждения, у которых есть большие суммы наличных денег. Они предоставляют деньги фирме венчурного капитала, которая, в свою очередь, инвестирует в стартапы. Но они не управляют венчурной фирмой (отсюда и термин «ограниченный»).

Они готовы инвестировать в венчурный фонд из-за ожидаемой от него высокой прибыли по сравнению с другими вариантами, которые у них есть (рынки публичных акций, долговые обязательства, недвижимость и т. д.). Но они также понимают, что это чрезвычайно рискованная инвестиция, и выделяют лишь небольшой процент своих денежных средств на венчурный капитал (обычно 5-10%).

Генеральные партнеры

Как правило, это профессионалы в области инвестиций с проверенным послужным списком, которые фактически управляют фондом. И им приходится совмещать несколько работ:

- Сбор средств: они обращаются к LP и предлагают им идею фонда (они также фактически составляют колоду, как это делают основатели стартапов). И, надеюсь, собирать с них чеки.

- Инвестировать: они должны находить стартапы (венчурные капиталисты называют это «потоком сделок»), оценивать их («должная осмотрительность»), а затем инвестировать в них (выписать чек, да!)

- Рост: теперь, когда они инвестировали в эти стартапы, они помогают им расти, оказывая любую помощь, которую они могут. Это может быть стратегия, поиск талантов, знакомство с потенциальными партнерами и даже инвесторы для следующего сбора средств.

- Выход: GP либо пытаются сделать компанию публичной (IPO), либо продать ее другой компании (M&A), либо продать ее другому инвестору (вторичная продажа). Это шаг, на котором они зарабатывают деньги, а затем возвращают их LP.

Условия и структура фонда

Давайте рассмотрим это на примере. Знакомство с Балой. Бала занимается инвестициями и считает, что в Индии есть потенциал для создания крупного бизнеса. Поэтому он хочет основать фонд, который сможет инвестировать и помогать строить такие предприятия. Bala (GP) теперь должен добывать деньги от LP, потому что у него их нет. Итак, какие детали он должен будет сделать для LP?

Рекомендуется для вас:

Как платформа агрегатора учетных записей RBI предназначена для преобразования финансовых технологий в Индии

Предприниматели не могут создавать устойчивые масштабируемые стартапы с помощью Jugaad: Cit...

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Размер фонда

Какую сумму планирует собрать Бала? 10 миллионов долларов или 100 миллионов долларов. Или 100 миллиардов долларов, если Бала похож на Масаёси Сон.

Тема Фонда

Области, на которых сосредоточится Бала

- В какие сектора он будет инвестировать (здравоохранение, бренды, ориентированные на потребителя и т. д.)

- Какой этап компании? (Семя, Серия А…)

- Какие географии? (Индия, Юго-Восточная Азия…)

Барьерная ставка

Это минимальный годовой доход (рассчитываемый как IRR), который Бала должен обещать генерировать для LP. Неспособность достичь этой ставки означает, что фонд потерпел неудачу (а многие венчурные фонды терпят неудачу). Бала строит финансовую модель в Excel, чтобы рассчитать ожидаемую доходность и вычислить пороговую ставку. Сектора в фокусе и этап инвестиций будут влиять на пороговую ставку. Например, сектор «Прямой доступ к потребителю» (D2C) приносит меньшую отдачу, чем «Программное обеспечение как услуга» (SaaS) из-за их различной структуры затрат и будет иметь более низкий уровень барьеров. Фонд, ориентированный на сделки на посевной стадии, может иметь более высокую пороговую ставку, чем фонд стадии серии B.

Фонд жизни

Каждый фонд имеет срок жизни 7-10 лет, по истечении которого деньги должны быть возвращены LP. Бала должен побить барьерную скорость в течение этого периода времени.

- Первые 2-3 года усилия Балы уходят на поиск стартапов и инвестирование в них.

- Следующие 3-4 года уходят на их строительство

Последние 2-3 года Бала пытается «выйти» из вложений и заработать.

Структура сделки

В то время как LP понимают, что венчурный капитал рискован, Бала должен показать, какие шаги он предпримет, чтобы защитить обратную сторону этого риска. Один из способов сделать это — инвестировать в стартап в виде привилегированных акций, а не обыкновенных акций. Привилегированный капитал дает венчурным капиталистам более высокий приоритет по сравнению с общим капиталом, который помогает основателям стартапов в случае, если стартап закроется и продаст свои активы и технологии (фу, это немного грубо). Бала также может показать, что он будет включать

- Пункты о праве голоса при принятии ключевых решений, таких как продажа компании или выход на IPO.

- Положения о предотвращении разводнения — если стартап привлекает следующий раунд финансирования по более низкой оценке, количество акций, принадлежащих фонду, будет скорректировано таким образом, чтобы фонд продолжал владеть тем же процентом стартапа, что и до раунда.

Сборы

За свои усилия и расходы на управление фондом Бала будет взимать с LP «комиссию за управление», которая составляет около 2-3% от стоимости фонда каждый год. Из этой суммы Бала будет платить себе, арендную плату за офис и зарплату аналитикам и административному персоналу, которых он наймет.

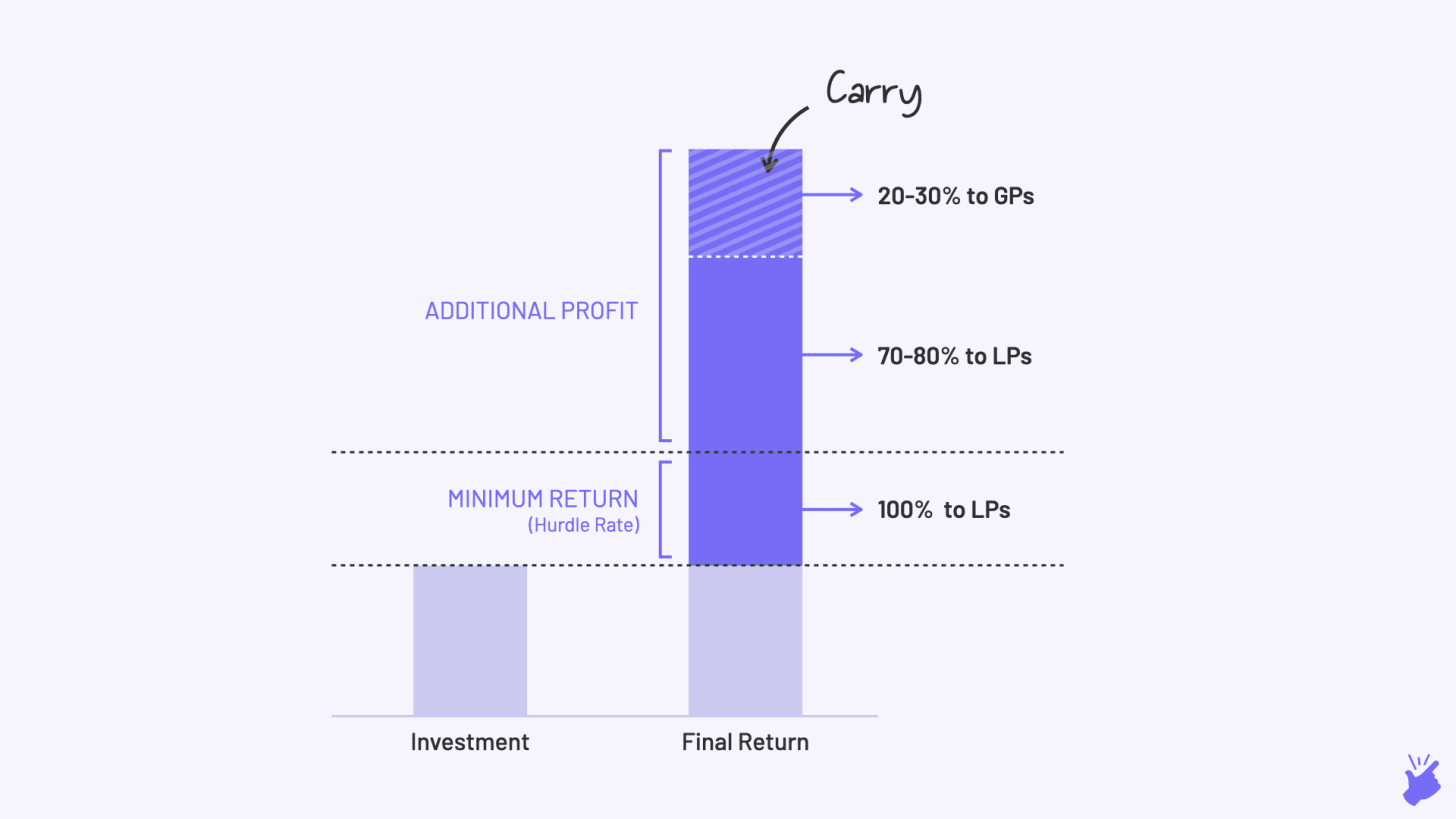

Нести

Если Fee — это базовая зарплата, то Carry — это премия, которую Бала заберет домой, если фонд будет работать хорошо. Прибыль, полученная фондом сверх обещанного минимального дохода, делится между LP (70–80%) и GP (обычно 20–30%). Это сделано для того, чтобы Бала был заинтересован в максимизации возврата своего фонда. Именно «кэрри» в конечном итоге будет составлять большую часть доходов Балы.

Важно знать, что у типичной венчурной фирмы есть разные фонды. У каждого фонда может быть разное время существования, своя тема и разная пороговая ставка. И каждый фонд может управлять другим генеральным директором. Когда вы просматриваете список портфельных компаний на сайте венчурного капитала, помните, что это могут быть инвестиции из разных фондов, каждый из которых преследует разные цели.

Венчурный капитал чертовски крут

С высоким риском приходит высокая доходность. Ожидается, что венчурные капиталисты будут генерировать годовой доход в размере 25-35% по сравнению с 12-15%, которые генерируют публичные фондовые рынки, и намного выше, чем 8-10% доходности, которые дают рынки долговых обязательств.

Продолжая пример Балы…

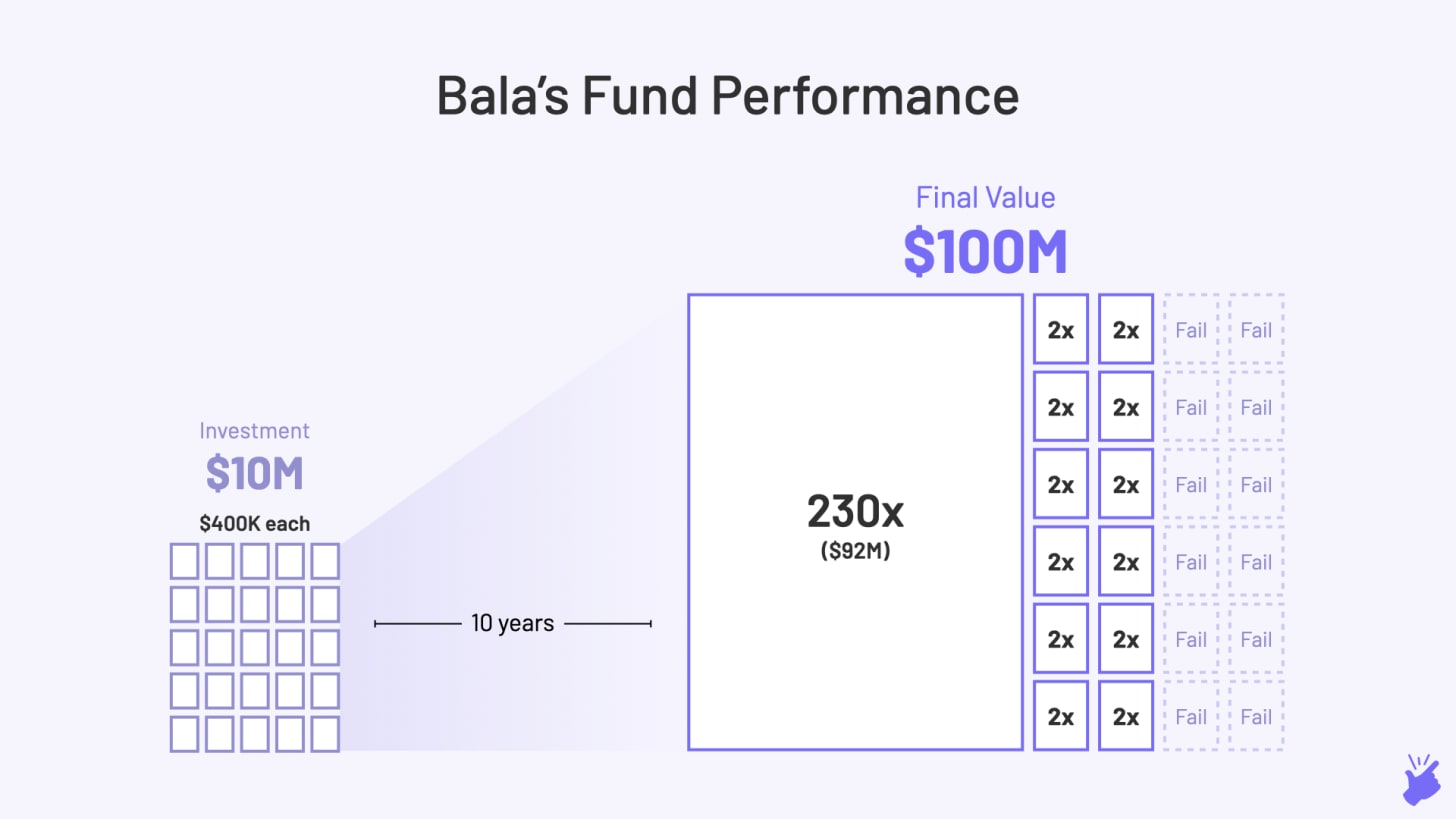

В итоге Бала собрал 10 миллионов долларов и вложил эти деньги в 25 компаний. Чтобы получить 25-процентную годовую доходность, фонд Балы должен как минимум в 10 раз увеличить свой первоначальный размер, т. е. общая сумма всех инвестиций должна составлять 100 миллионов долларов (10-кратное увеличение за 10 лет = 25-процентный рост в годовом исчислении).

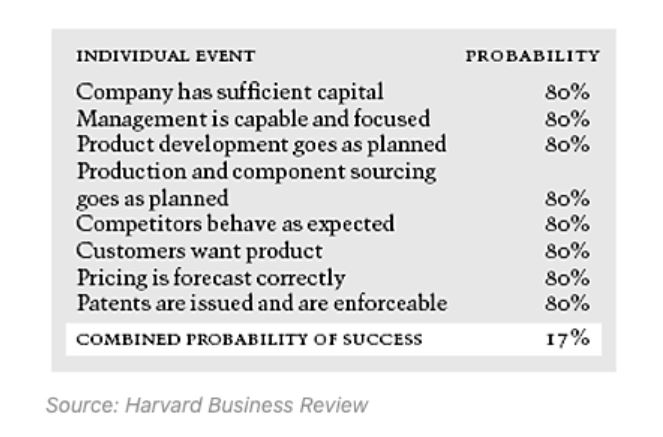

Это было бы просто, если бы все 25 стартапов выросли в 10 раз за эти 4-5 лет после того, как Бала инвестировал. Но проблема в том, что это бывает редко. Фактически, 75% венчурных стартапов терпят неудачу. И это не потому, что у венчурных капиталистов плохие навыки принятия решений. Просто очень сложно построить успешную компанию и еще сложнее определить ее на самом раннем этапе ее жизненного цикла, каким бы умным вы ни были.

Как вы можете видеть на рисунке ниже, даже если все отдельные ингредиенты для создания успешной компании имеют высокую вероятность (80%), общий шанс успеха компании составляет всего 17%. Если хотя бы один ингредиент менее вероятен (вероятность, скажем, 50 %), общие шансы компании на успех падают до 10 %.

Так как же венчурные капиталисты, которые зарабатывают деньги, на самом деле зарабатывают деньги?

VC возвращается к работе над чем-то под названием «Закон силы». В основном это означает, что не все инвестиции должны быть успешными. Всего 1-2 успешных вложения могут способствовать возврату всего фонда и компенсировать потери всех остальных.

Из 25 инвестиций Балы, скажем, 12 потерпели неудачу (нулевое значение). А 12 выросла всего в 2 раза (что мало). И 1 инвестиция выросла в 230 раз. Кроме того, фонду Балы удалось вырасти в 10 раз, и его можно считать успешным.

Это тот доход, который Oyo дал Lightspeed Ventures, а Byju's собирается дать индийскому фонду Sequoia. Большинство венчурных фондов не приносят такого дохода. На самом деле, они даже теряют деньги (менее чем в 1 раз).

Что подразумевает степенной закон…

Бала должен оценивать каждую компанию, в которую он инвестирует, с точки зрения «Вырастут ли эти инвестиции в 200 раз в следующие 4–5 лет?». Именно по этой причине венчурные капиталисты стремятся только к компаниям, которые стремятся к большим рынкам (от 1 миллиарда долларов) и имеют действительно высокие темпы роста. Естественно, технологически ориентированные компании подходят под этот профиль, поскольку они могут очень быстро расти.

[Статья была впервые опубликована в Simplanations и была опубликована с разрешения.]