كيف يعمل رأس المال الجريء - دليل المبتدئين

نشرت: 2020-06-06يركز رأس المال الاستثماري على الشركات في وقت مبكر جدًا من دورة حياتها بينما تستثمر شركة PE في شركات متأخرة قليلاً

في اقتصاد التكنولوجيا اليوم ، تمتلك العديد من الشركات الناشئة القليل من الأصول الثابتة مما يجعل الحصول على قرض مصرفي صعبًا بالنسبة لهم

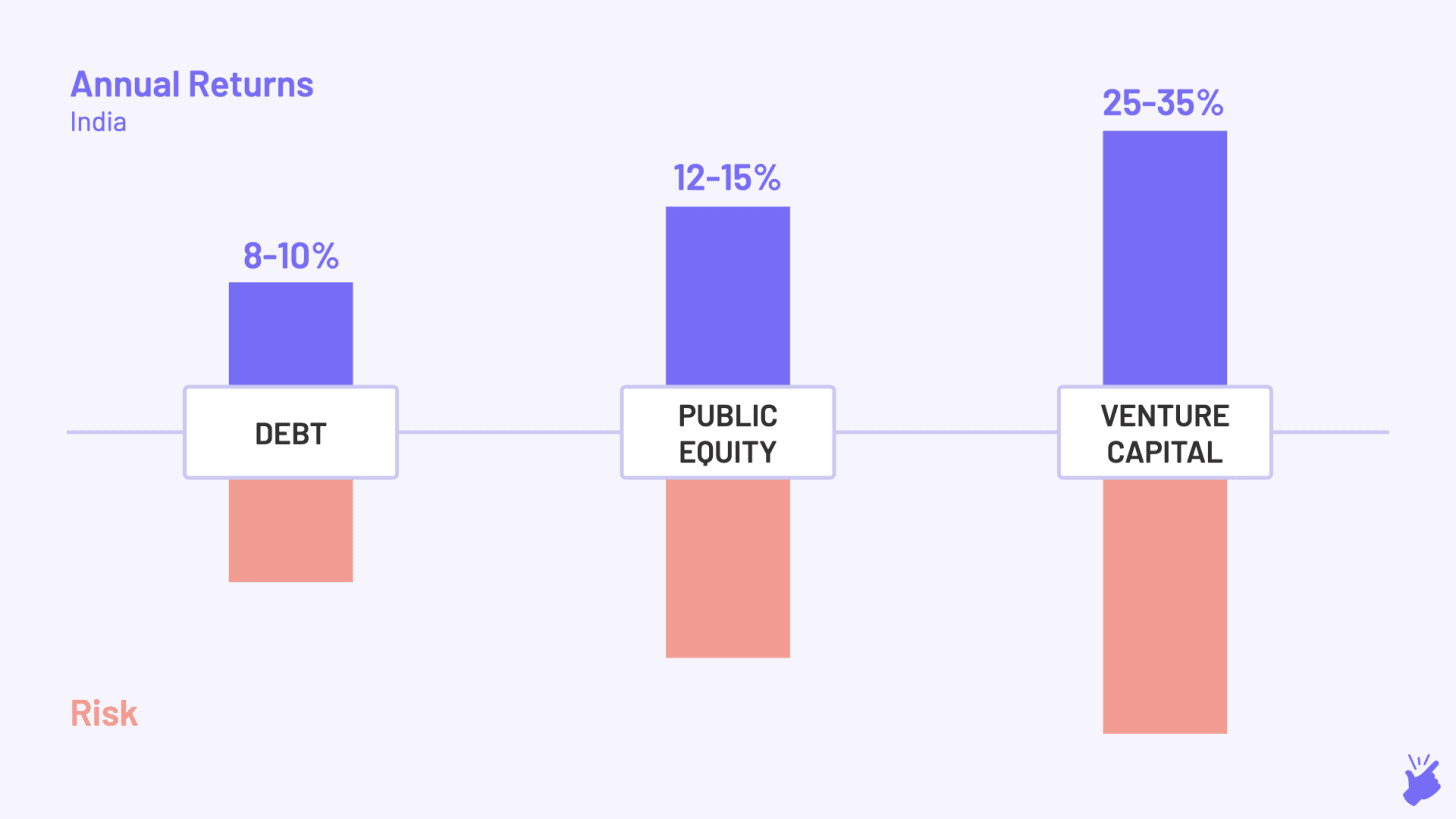

من المتوقع أن يحقق رأس المال الاستثماري عائدًا سنويًا يتراوح بين 25 و 35٪

في عام 1940 ، تم تجنيد الأستاذ بكلية هارفارد للأعمال جورج دوريو في الجيش الأمريكي للحرب العالمية الثانية. بمجرد انتهاء الحرب ، كانت لديه خطط مختلفة عن التدريس في جامعة هارفارد. علمته الحرب الدور المهم للعلم والتكنولوجيا في تقدم البلد. وقرر أن يسلك طريقًا جديدًا. أسس شركة البحث والتطوير الأمريكية (ARDC) لتسهيل استثمار الأموال الخاصة في الأعمال التجارية التي بدأها الجنود. لقد جمع الأموال من مصادر أخرى غير العائلات الثرية (مختلفة تمامًا عن القاعدة في ذلك الوقت) بهدف "تشجيع تسويق الابتكارات التكنولوجية".

في عام 1957 ، استثمرت ARDC 70 ألف دولار في شركة DEC جديدة كانت تخطط لتصنيع أجهزة كمبيوتر أصغر حجمًا وبأسعار معقولة مقارنة بما كانت تقدمه شركة IBM في السوق في ذلك الوقت. بعد 11 عامًا ، في عام 1968 ، تم تقييم الاكتتاب العام لشركة DEC بقيمة 35 مليون دولار أمريكي. كانت ARDC قد حققت للتو عائدًا رائعًا بمقدار 500 ضعف وأضرمت النيران في صناعة رأس المال الاستثماري الحديثة ، بشكل مثير للاهتمام في الساحل الشرقي لبوسطن.

ولكن في عام 1968 بالضبط ، على بعد 3000 ميل في West Coast Silicon Valley ، كان روبرت (Bob) Noyce ، وهو مهندس لامع ، يستعد لبدء شركة جديدة. تواصل مع صديقه آرثر روك ، الذي كان يدير شركة استثمارية ، من أجل المال. وضع آرثر 10000 دولار من تلقاء نفسه وأقنع جهات اتصاله بوضع 2.5 مليون دولار أخرى في غضون ساعتين تقريبًا. سمى بوب نويس شركته المتكاملة للإلكترونيات ، كما في شركة إنتل. تم طرح الشركة للاكتتاب العام بعد 3 سنوات وسيحصل آرثر على 8.2 مليون دولار - عائد 130٪ أو 33٪ عائد سنوي. بعد 10 سنوات ، كان آرثر يقوم برهان مماثل على Apple ويحقق عائدًا بنسبة 23000 ٪!

ستحول صفقة إنتل مركز استثمارات رأس المال الاستثماري إلى وادي السيليكون ، حتى قبل أن تبدأ بوسطن في صنع اسمها. حسنًا ، كفى من قصة الأصل.

إذن ... ما هو رأس المال الاستثماري؟

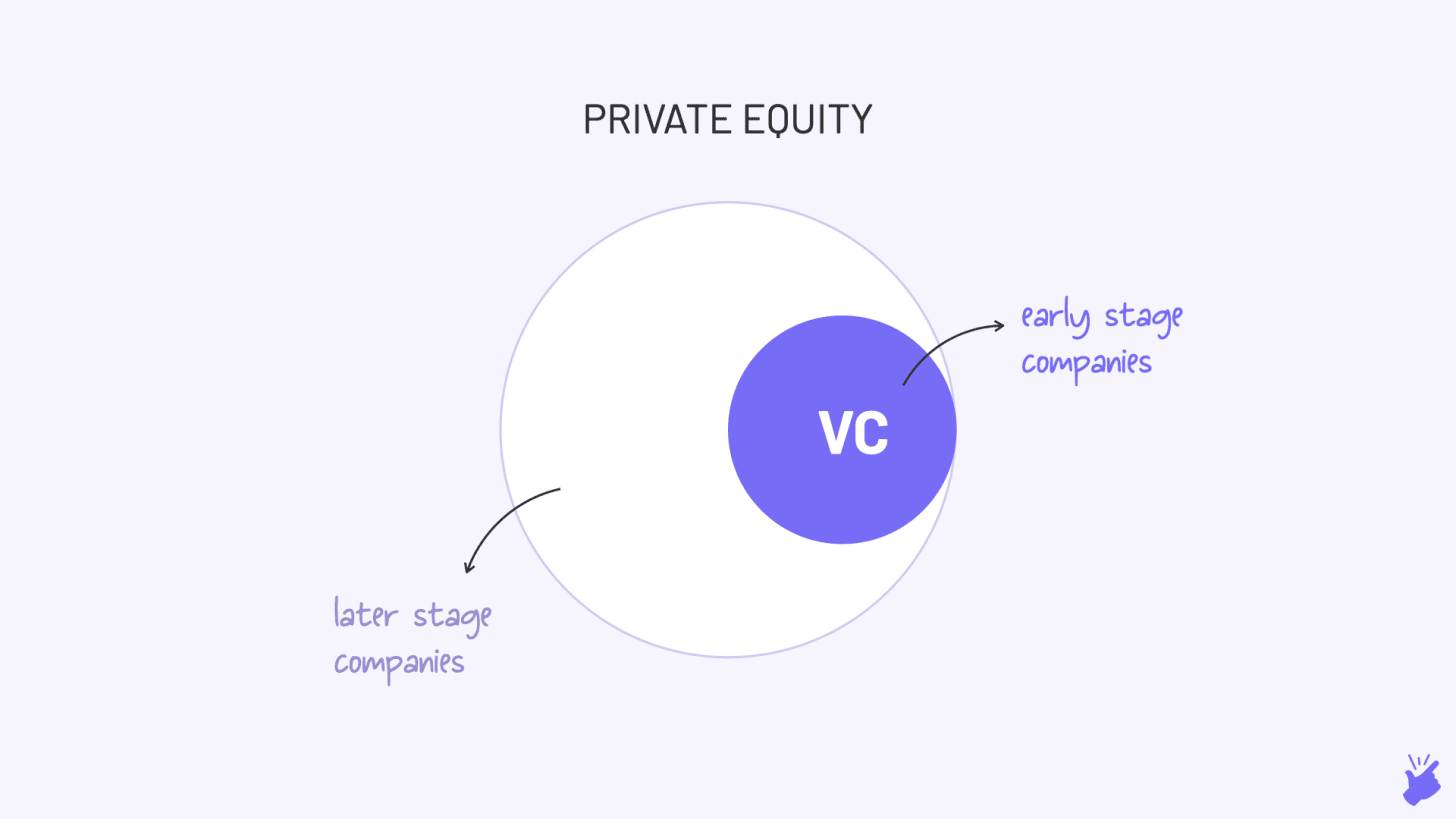

من القصص أعلاه ، يجب أن يكون لديك بالفعل تخمين. رأس المال الاستثماري هو استثمارات رأس المال الخاص في الشركات الخاصة ، أي الشركات غير المدرجة في البورصة.

إنها مثل حقوق الملكية الخاصة (PE) ولكنها مختلفة قليلاً. يركز رأس المال الاستثماري على الشركات في وقت مبكر جدًا من دورة حياتها بينما تستثمر شركة PE في شركات متأخرة قليلاً. هذا التركيز على الشركات في المراحل المبكرة (المزيد من المخاطر) هو ما يضع "المشروع" في رأس المال الاستثماري. لكنك ستكون محقًا في قولك أن رأس المال الاستثماري هو في الأساس مجموعة فرعية من PE.

لماذا VC موجود؟

إنه موجود بسبب الفجوات في الإقراض المصرفي. بشكل عام ، إذا كنت ترغب في بدء عمل تجاري جديد ، فستذهب إلى أحد البنوك. لكن البنوك تقرض فقط الشركات الجديدة التي لديها أصول صلبة يمكنها تأمين القرض مقابلها (على سبيل المثال ، مصنع). لكن في الاقتصاد التكنولوجي اليوم ، تمتلك العديد من الشركات الناشئة القليل من الأصول الصعبة مما يجعل الحصول على قرض مصرفي صعبًا بالنسبة لهم.

كما أن مخاطر الأعمال الجديدة عالية جدًا. مرتفع للغاية لدرجة أنه حتى لو كانت البنوك مستعدة للإقراض ، فعليها فرض معدلات فائدة عالية بحيث لا يأخذ أحد القرض.

إن اللعبة عالية المخاطر التي تتجنب البنوك الابتعاد عنها هي المكان الذي يزدهر فيه رأس المال المغامر. إنهم مستعدون لمنح المال لشركات شابة للغاية ليس لديها أصول وربما رواد أعمال يفتقرون إلى الخبرة أيضًا. ولتحمل هذه المخاطر ، فإنهم يشاركون في ملكية الشركة بدلاً من تقديم قرض. حتى يتمكنوا من الحصول على المزيد من الاتجاه الصعودي ، مما يعني أنه يمكنهم الحصول على حصة من الأرباح المستقبلية.

الفرق الآخر هو أن البنك = المال فقط. لكن VC = المال + نصيحة حول كيفية بناء الأعمال التجارية التي تكون أكثر فائدة لرواد الأعمال.

كيف يعمل رأس المال الجريء؟

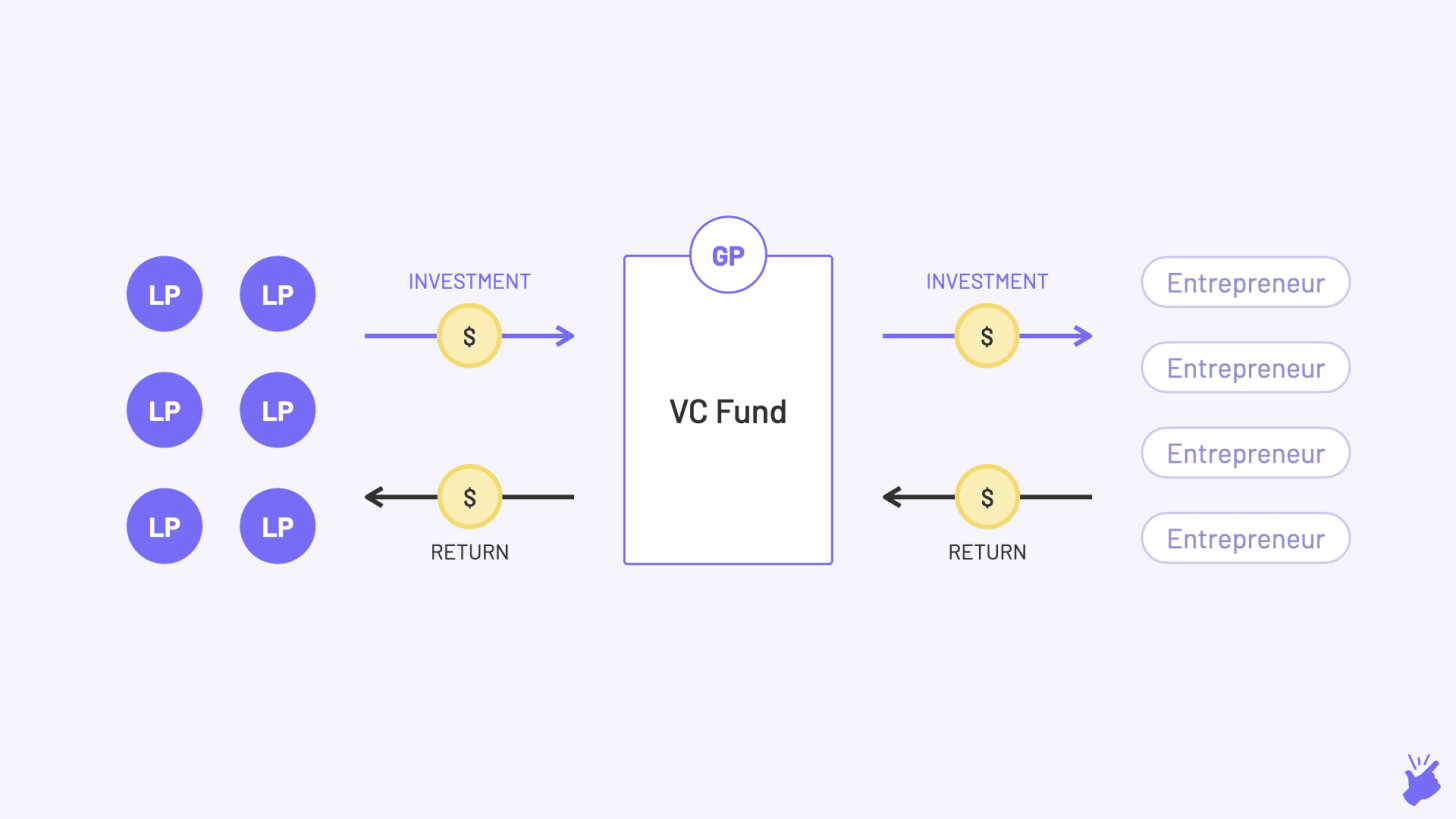

الشركاء المحدودين

هم عائلات ثرية ، وصناديق تقاعد ، وشركات تأمين ، وغيرها من المؤسسات التي لديها مبالغ نقدية كبيرة معهم. إنهم يوفرون الأموال لشركة Venture Capital التي تستثمر بدورها في الشركات الناشئة. لكنهم لا يديرون شركة رأس المال المغامر (ومن هنا جاء مصطلح "محدودة").

إنهم مستعدون للاستثمار في صندوق رأس المال الاستثماري بسبب العائدات المرتفعة المتوقعة منه مقارنة بالخيارات الأخرى المتاحة لديهم (أسواق الأسهم العامة ، والديون ، والعقارات ، إلخ). لكنهم يدركون أيضًا أنه استثمار محفوف بالمخاطر للغاية ويخصصون نسبة صغيرة فقط من أموالهم إلى رأس مال المخاطرة (بشكل عام 5-10٪).

شركاء عموميون

هم بشكل عام متخصصون في الاستثمار ولديهم سجلات حافل بالإنجازات ويديرون الصندوق بالفعل. وعليهم أن يوازنوا بين وظائف متعددة:

- جمع التبرعات: يتواصلون مع LPs ويطرحون عليهم فكرة الصندوق (هم أيضًا يصنعون مجموعة مثل مؤسسي الشركات الناشئة). ونأمل تحصيل الشيكات منهم.

- الاستثمار: عليهم اكتشاف الشركات الناشئة (يطلق عليها VCs "تدفق الصفقات") ، وتقييمها ("العناية الواجبة") ثم الاستثمار فيها (اكتب الشيك ، دوه!)

- النمو: الآن بعد أن استثمروا في هذه الشركات الناشئة ، فإنهم يساعدونهم على النمو من خلال تقديم أي مساعدة ممكنة. يمكن أن تكون استراتيجية ، وتحديد مصادر المواهب ، ومقدمات للشركاء المحتملين ، وحتى المستثمرين في عملية جمع الأموال التالية.

- الخروج: يحاول الممارسون العامون إما طرح الشركة للاكتتاب العام (IPO) أو بيعها إلى شركة أخرى (M&A) أو بيعها إلى مستثمر آخر (بيع ثانوي). هذه هي الخطوة التي يكسبون فيها المال ثم يعيدونه إلى LPs

شروط وهيكل الصندوق

دعونا نلقي نظرة على هذا من خلال مثال. تقديم بالا. بالا هو متخصص في الاستثمار ويعتقد أن هناك إمكانية لبناء أعمال ضخمة في الهند. لذلك فهو يريد أن يبدأ صندوقًا يمكنه الاستثمار والمساعدة في بناء مثل هذه الشركات. يتعين على Bala (GP) الآن ترتيب أموال من LPs ، لأنه ليس لديه أي أموال. إذن ما هي التفاصيل التي سيتعين عليه التخطيط لها من أجل LP؟

موصى به لك:

كيف يتم تعيين إطار عمل مجمع الحسابات في RBI لتحويل التكنولوجيا المالية في الهند

لا يمكن لرواد الأعمال إنشاء شركات ناشئة مستدامة وقابلة للتطوير من خلال 'Jugaad': المواطنون ...

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

حجم الصندوق

ما هو المبلغ الذي يخطط بالا لرفعه؟ 10 ملايين دولار أو 100 مليون دولار. أو 100 مليار دولار إذا كان بالا مثل ماسايوشي سون.

موضوع الصندوق

المجالات التي سيركز عليها بالا

- ما هي القطاعات التي سيستثمر فيها (الرعاية الصحية ، العلامات التجارية المباشرة إلى المستهلك ، إلخ)

- أي مرحلة من مراحل الشركة؟ (البذور ، السلسلة أ ...)

- أي جغرافيات؟ (الهند وجنوب شرق آسيا ...)

معدل العقبة

هذا هو الحد الأدنى للعائد السنوي (المحسوب على أنه معدل العائد الداخلي) الذي يجب على Bala أن يعد بتحقيقه لـ LPs. الفشل في الوصول إلى هذا المعدل يعني أن الصندوق قد فشل (وفشل الكثير من صناديق رأس المال الاستثماري). ينشئ Bala نموذجًا ماليًا في Excel لحساب العوائد المتوقعة ومعرفة معدل العقبة. ستؤثر القطاعات التي يتم التركيز عليها ومرحلة الاستثمار على معدل العقبة. على سبيل المثال ، يولد قطاع الاتصال المباشر إلى المستهلك (D2C) عائدًا أقل من البرامج كخدمة (SaaS) نظرًا لاختلاف هياكل التكلفة الخاصة بها وسيكون له معدل عقبة أقل. قد يكون للصندوق الذي يركز على صفقات المرحلة الأولية معدل عقبة أعلى من صندوق المرحلة الثانية.

صندوق الحياة

يبلغ عمر كل صندوق 7-10 سنوات ، وفي نهايتها يجب إعادة الأموال إلى مزودي السيولة. يجب على Bala التغلب على معدل العقبة في هذا الإطار الزمني.

- خلال أول 2-3 سنوات ، بذلت جهود بالا في تحديد الشركات الناشئة والاستثمار فيها

- 3-4 سنوات القادمة في بنائها

آخر 2-3 سنوات هي عندما يحاول Bala "الخروج" من الاستثمارات وكسب المال

هيكل الصفقة

بينما يفهم LPs أن المخاطرة محفوفة بالمخاطر ، يتعين على Bala إظهار الخطوات التي سيتخذها لحماية الجانب السلبي من هذا الخطر. تتمثل إحدى طرق القيام بذلك في الاستثمار في شركة ناشئة في شكل أسهم مفضلة ، وليس أسهم عادية. تمنح الأسهم الممتازة المستثمرين الجريئين تفضيلًا أعلى على مساعدة الأسهم العادية من قبل مؤسسي الشركات الناشئة في حالة توقف الشركة الناشئة وبيع أصولها وتقنياتها (وهذا يعني بعض الشيء). يمكن أن يظهر بالا أيضًا أنه سيضمين

- بنود حقوق التصويت على القرارات الرئيسية مثل بيع الشركة أو وقت الاكتتاب العام

- بنود مكافحة التخفيف - إذا رفعت الشركة الناشئة الجولة التالية من التمويل بتقييم أقل ، فسيتم تعديل عدد الأسهم المملوكة للصندوق بحيث يستمر الصندوق في امتلاك نفس النسبة المئوية من بدء التشغيل كما كان قبل الجولة

مصاريف

لجهوده ونفقات إدارة الصندوق ، سيحمل بالا على مزودي السيولة "رسوم إدارة" تبلغ حوالي 2-3٪ من قيمة الصندوق كل عام. من هذا المبلغ ، سيدفع بالا لنفسه ، إيجار المكتب ورواتب المحللين والموظفين الإداريين الذين سيوظفهم.

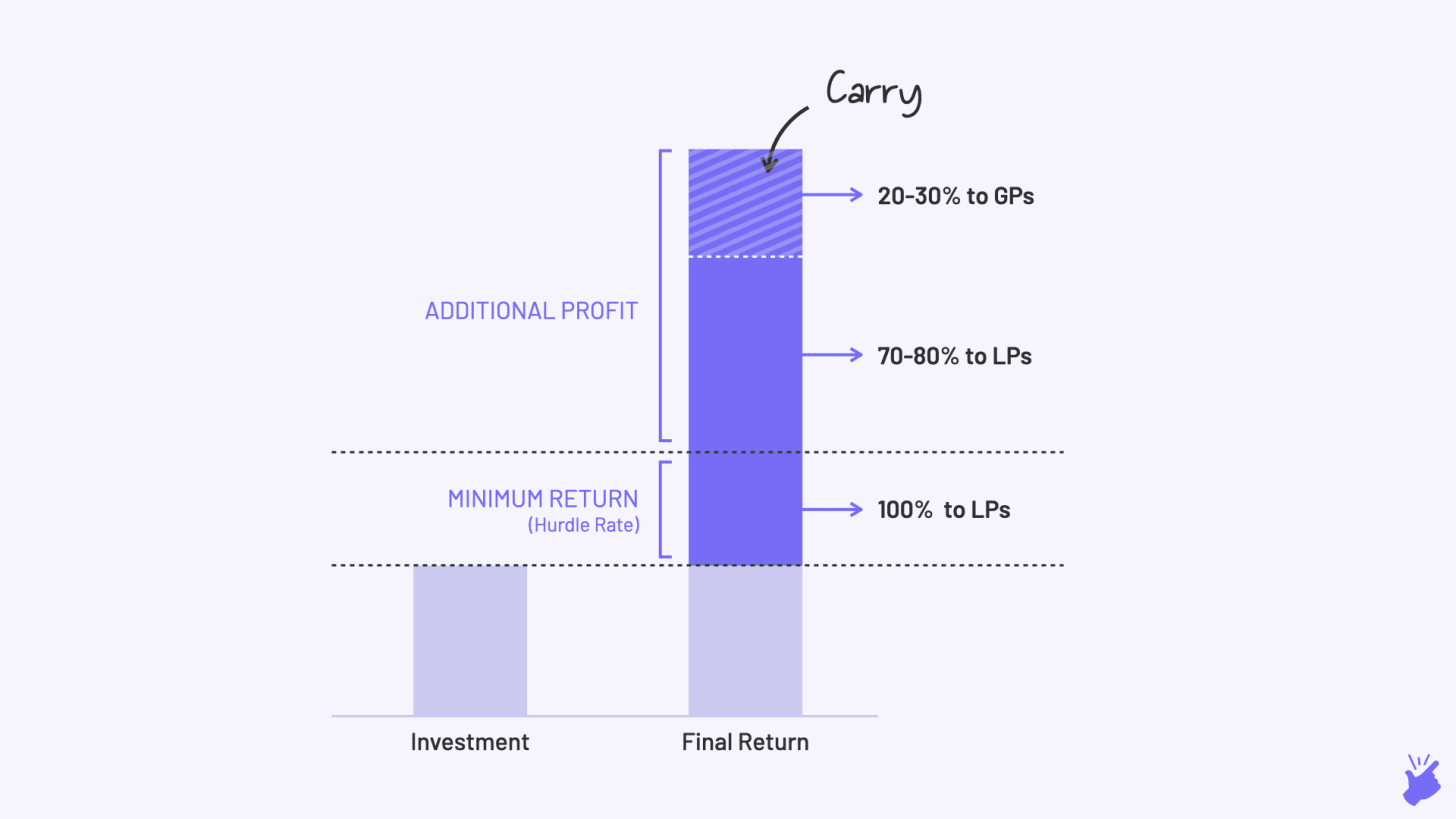

يحمل

إذا كانت الرسوم هي الراتب الأساسي ، فإن Carry هي المكافأة التي سيحصل عليها Bala إذا كان أداء الصندوق جيدًا. يتم تقاسم الأرباح الناتجة عن الصندوق بالإضافة إلى الحد الأدنى للعائد الموعود بين LPs (70-80٪) و GP (20-30٪ بشكل عام). هذا لضمان تحفيز بالا لتعظيم عائد صندوقه. إن "المناقلة" هي التي ستشكل في النهاية جزءًا كبيرًا من أرباح بالا.

من المهم أن تعرف أن شركة رأس المال الاستثماري النموذجية لديها صناديق مختلفة بداخلها. يمكن أن يكون لكل صندوق عمر مختلف وموضوع مختلف ومعدل عقبة مختلف. ويمكن لطبيب عام مختلف أن يدير كل صندوق. عندما تتصفح قائمة شركات المحفظة على موقع ويب رأس مال مخاطر ، تذكر أنها يمكن أن تكون استثمارات من صناديق مختلفة ، لكل منها أهداف مختلفة

VC Is F ** king Tough

مع ارتفاع المخاطر تأتي عوائد عالية. من المتوقع أن يحقق رأس المال الاستثماري عائدًا سنويًا يتراوح بين 25 و 35٪ مقارنةً بنسبة 12-15٪ التي تحققها أسواق الأسهم العامة وأعلى بكثير من عائد أسواق الدين بنسبة 8-10٪.

استمرار مثال بالا ...

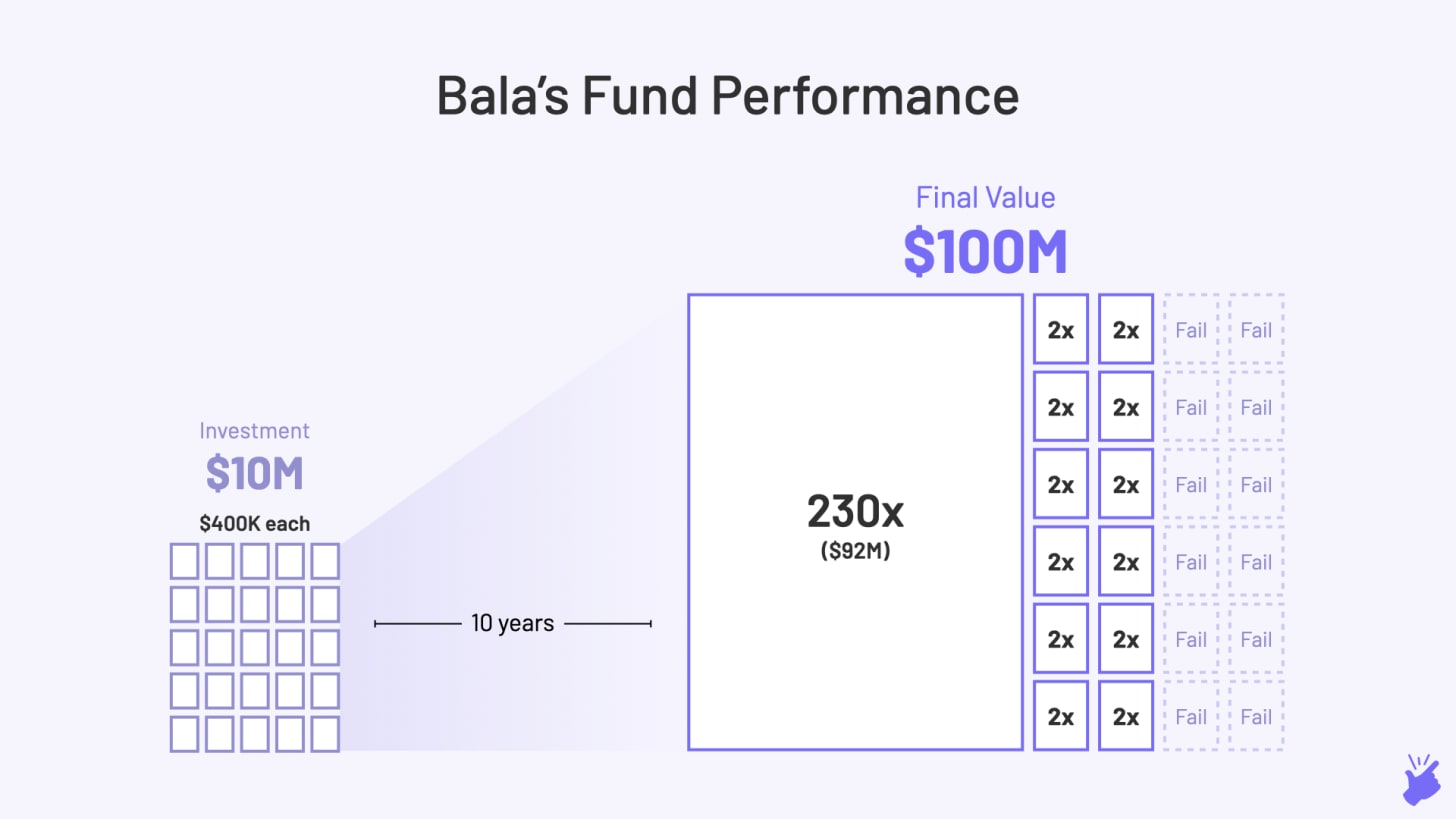

انتهى الأمر بالا بجمع 10 ملايين دولار واستثمر تلك الأموال في 25 شركة. لتوليد عائد سنوي بنسبة 25٪ ، يجب أن يصل حجم صندوق Bala إلى 10 أضعاف حجمه الأصلي على الأقل ، أي أن إجمالي مجموع كل الاستثمارات يجب أن يكون 100 مليون دولار (10 أضعاف على مدى 10 سنوات = 25٪ نمو سنويًا)

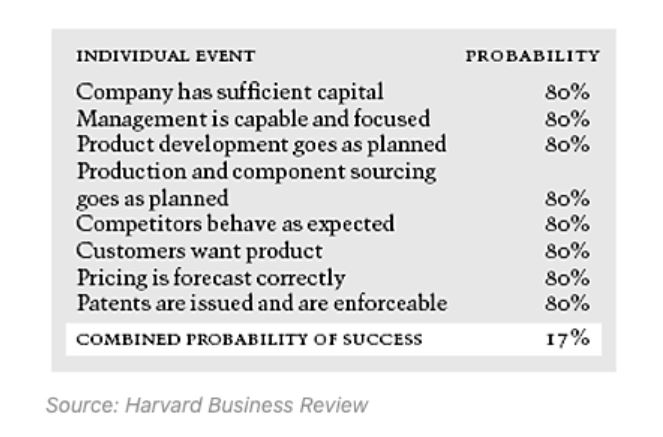

الآن ، كان من الممكن أن يكون هذا بسيطًا إذا نمت جميع الشركات الناشئة البالغ عددها 25 شركة بمعدل 10 أضعاف في تلك السنوات الـ4-5 التي أعقبت استثمار Bala. لكن المشكلة هي أن هذا نادرًا ما يحدث. في الواقع ، تفشل 75٪ من الشركات الناشئة التي تدعم رأس مالها. وهذا ليس بسبب امتلاك المستثمرين الجريئين مهارات اتخاذ القرار السيئة. من الصعب حقًا بناء شركة ناجحة ، بل إنه من الصعب تحديد واحدة في وقت مبكر جدًا من دورة حياتها ، مهما كنت ذكيًا.

كما ترى في الصورة أدناه ، حتى لو كانت جميع المكونات الفردية لبناء شركة ناجحة عالية الاحتمال (80٪) ، فإن الفرصة الإجمالية لنجاح الشركة هي 17٪ فقط. إذا كان حتى عنصر واحد أقل شبهاً بالحدوث (قل احتمال 50٪) ، فإن الفرصة الإجمالية لنجاح الشركة تنخفض إلى 10٪.

إذاً ، كيف يمكن لأصحاب رأس المال المغامر الذين يكسبون المال فعلاً أن يربحوا المال؟

يعود VC العمل على شيء يسمى "قانون السلطة". هذا يعني في الأساس أنه لا يجب أن تكون كل الاستثمارات ناجحة. يمكن أن يساهم استثمار ناجح واحد أو استثماران فقط في عائد الصندوق بالكامل وتعويض خسائر جميع الاستثمارات الأخرى.

من بين 25 استثمارًا بواسطة Bala ، لنفترض أن 12 استثمارًا فشلت (القيمة الصفرية). و 12 نمت مرتين فقط (وهذا لا يكفي). ونما استثمار واحد 230 ضعفًا. ثم أيضًا ، تمكن صندوق Bala من النمو بمقدار 10 أضعاف ويمكن اعتباره ناجحًا.

هذا هو نوع العائد الذي قدمته Oyo لشركة Lightspeed Ventures وستعطي Byju's صندوق Sequoia's India. معظم صناديق رأس المال الاستثماري لا تحقق هذا النوع من العائد. في الواقع ، ينتهي بهم الأمر بخسارة المال (أقل من 1x العائد).

ماذا يعني قانون القوة ...

يتعين على بالا أن يحكم على كل شركة يستثمر فيها من منظور "هل سينمو هذا الاستثمار 200 مرة في 4-5 سنوات القادمة؟". هذا هو السبب الذي يجعل رأس المال الاستثماري يتجه نحو الشركات التي تسعى وراء الأسواق الكبيرة (1 مليار دولار +) والتي تتمتع بمعدلات نمو عالية حقًا. بطبيعة الحال ، تناسب الشركات التي تركز على التكنولوجيا الملف الشخصي لأنها يمكن أن تنمو بسرعة كبيرة.

[تم نشر المقالة لأول مرة 0n Simplanations وأعيد نشرها بإذن.]