Cum funcționează VC – Ghid pentru începători

Publicat: 2020-06-06Capitalul de risc se concentrează pe companii foarte devreme în ciclul lor de viață, în timp ce PE investește în companii puțin mai avansate.

În economia tehnologică actuală, multe startup-uri au puține active dure, ceea ce face dificil pentru ei un împrumut bancar

Se așteaptă ca VC-urile să genereze un randament anual de 25-35%.

În 1940, profesorul de la Harvard Business School Georges Doriot a fost recrutat în armata SUA pentru al Doilea Război Mondial. Odată ce războiul s-a terminat, a avut planuri diferite decât predarea la Harvard. Războiul îl învățase rolul important al științei și tehnologiei în progresul unei țări. Și a decis să urmeze o nouă cale. El a înființat Corporația Americană de Cercetare și Dezvoltare (ARDC) pentru a facilita investiția de bani privați în afaceri începute de soldați. El a strâns bani din alte surse decât familiile înstărite (foarte diferite de norma de atunci) cu scopul de a „încuraja comercializarea inovațiilor tehnologice”.

În 1957, ARDC a investit 70.000 de dolari într-o nouă companie DEC care plănuia să producă computere mai mici și mai accesibile în comparație cu ceea ce oferea IBM pe piață la acel moment. 11 ani mai târziu, în 1968, DEC IPO-ed evaluează cota ARDC la 35 milioane USD. ARDC tocmai făcuse o întoarcere grozavă de 500 de ori și dăduse foc industriei moderne de capital de risc, interesant în East Coast Boston.

Dar exact în 1968, la 3000 de mile depărtare, în West Coast Silicon Valley, Robert (Bob) Noyce, un inginer genial, se pregătea să înceapă o nouă companie. El a contactat prietenul său Arthur Rock, care conducea o firmă de investiții, pentru bani. Arthur a băgat 10.000 de dolari proprii și și-a convins contactele să pună încă 2,5 milioane de dolari în aproape 2 ore. Bob Noyce și-a numit compania Integrated Electronics, ca în Intel. Compania a devenit publică 3 ani mai târziu, iar Arthur va primi înapoi 8,2 milioane de dolari – o rentabilitate de 130% sau o rentabilitate anuală de 33%. 10 ani mai târziu, Arthur ar fi făcut un pariu similar pe Apple și avea un profit de 23.000%!

Acordul Intel ar muta centrul investițiilor de capital de risc în Silicon Valley, chiar înainte ca Boston să înceapă să-și facă un nume. Bine, destul de povestea originii.

Deci... Ce este capitalul de risc?

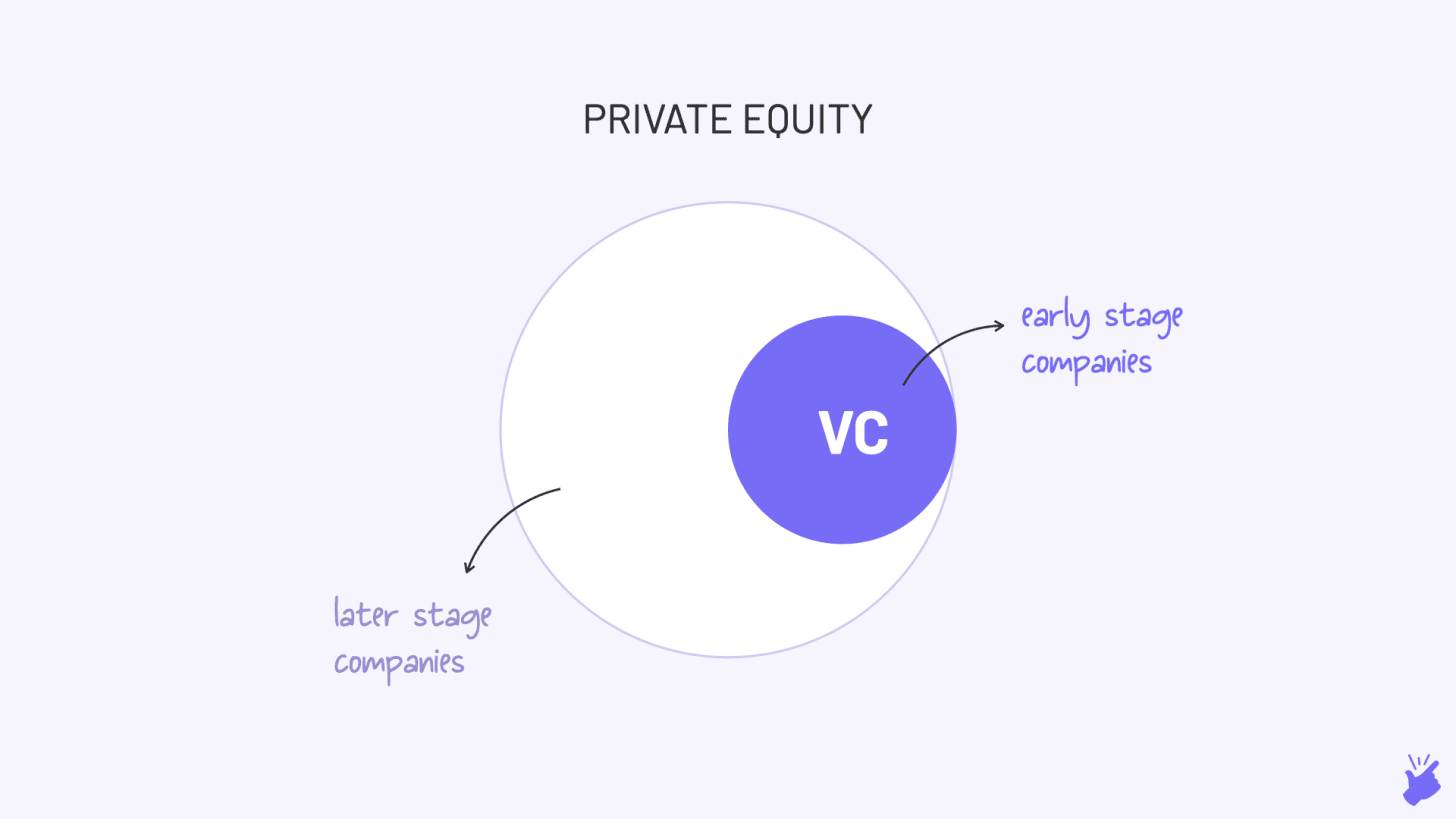

Din poveștile de mai sus, trebuie să aveți deja o ghicire. Capitalul de risc reprezintă investițiile de capital privat în companii private, adică companii necotate la bursă.

Este ca Private Equity (PE), dar puțin diferit. Capitalul de risc se concentrează pe companii foarte devreme în ciclul lor de viață, în timp ce PE investește în companii puțin mai avansate. Accentul pe companiile aflate în stadiu incipient (mai mult risc) este ceea ce pune „venture” în VC. Dar veți avea dreptate când spuneți că VC este în esență un subset al PE.

De ce există VC?

Există din cauza lipsurilor de creditare bancară. În general, dacă ai vrea să începi o nouă afacere, te-ai duce la o bancă. Însă băncile împrumută doar noilor afaceri care au active dure împotriva cărora pot garanta împrumutul (de exemplu, o fabrică). Dar în economia tehnologică actuală, multe startup-uri au puține active dure, ceea ce face dificil pentru ei un împrumut bancar.

De asemenea, riscul de noi afaceri este foarte mare. Atât de mare încât chiar dacă băncile sunt gata să acorde împrumuturi, trebuie să perceapă dobânzi atât de mari încât nimeni nu va lua împrumutul.

Jocul cu risc ridicat de care băncile se ferește este locul în care VC prosperă. Ei sunt gata să dea bani companiilor extrem de tinere fără active și probabil și antreprenorilor fără experiență. Și pentru a-și asuma acest risc, aceștia preiau proprietatea parțială a companiei în loc să acorde un împrumut. Deci, ei pot capta mai mult din avantaj, adică pot lua o parte din profiturile viitoare.

O altă diferență este că banca = doar bani. Dar VC = bani + sfaturi despre cum să construiești afaceri, ceea ce este mai util antreprenorilor.

Cum funcționează VC?

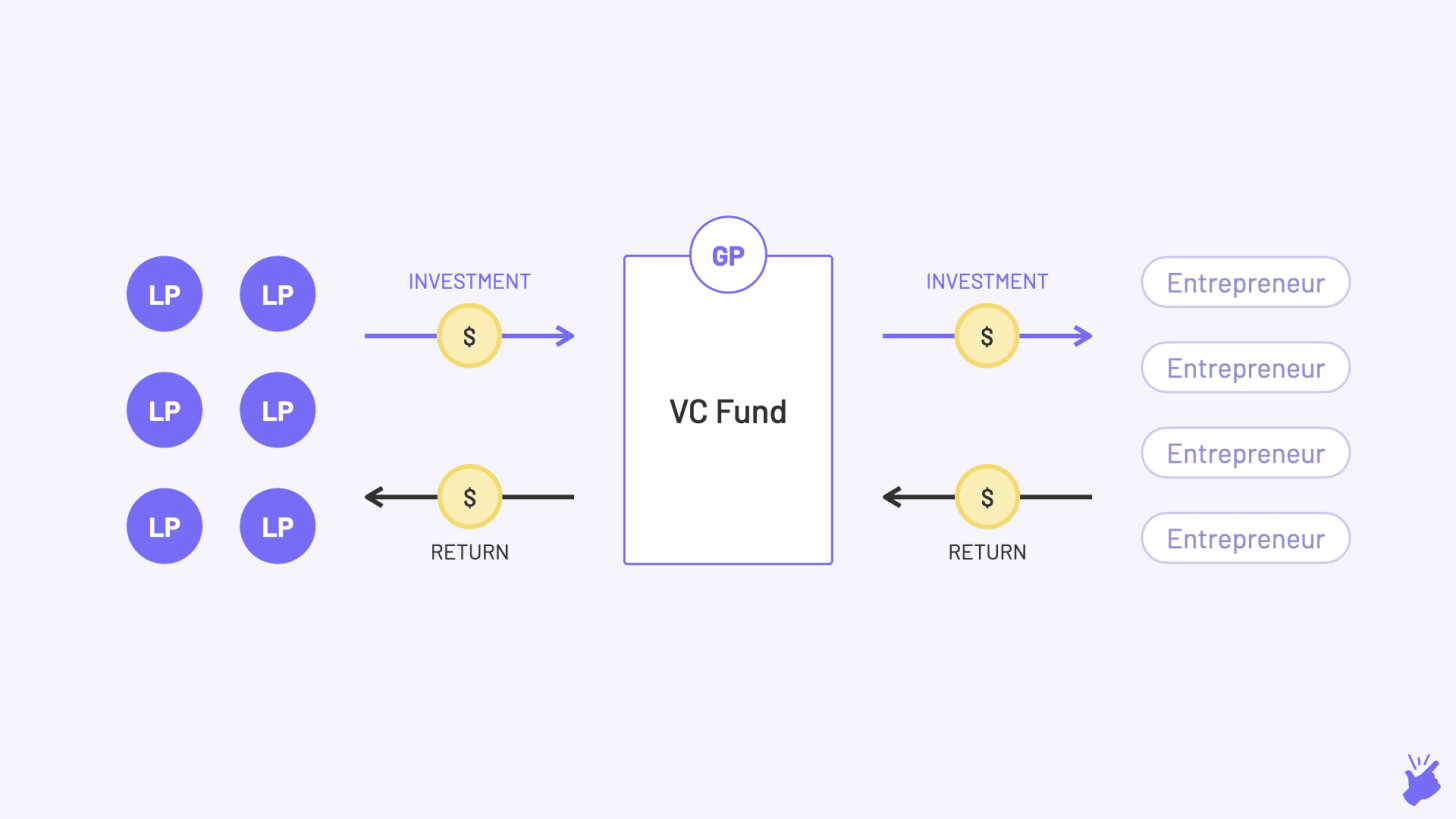

Comanditați

Sunt familii bogate, fonduri de pensii, companii de asigurări și alte astfel de instituții care au la ei o sumă mare de numerar. Ei furnizează banii firmei de capital de risc care, la rândul său, investește în startup-uri. Dar ei nu conduc firma VC (de unde termenul „limitat”).

Ei sunt gata să investească într-un fond de capital de risc datorită randamentelor ridicate așteptate de la acesta în comparație cu alte opțiuni pe care le au (piețe publice de acțiuni, datorii, imobiliare etc.). Dar ei înțeleg și că este o investiție extrem de riscantă și alocă doar un mic procent din numerar către VC (în general 5-10%).

Parteneri generali

În general, aceștia sunt profesioniști în investiții cu experiențe dovedite, care conduc efectiv fondul. Și trebuie să echilibreze mai multe locuri de muncă:

- Strângerea de fonduri: se adresează LP-urilor și le prezintă ideea de fond (de asemenea, fac un pachet, așa cum fac fondatorii de startup-uri). Și sperăm să colectați cecuri de la ei.

- Investește: trebuie să descopere startup-uri (VC-urile îl numesc „Deal Flow”), să le evalueze („Due Diligence”) și apoi să investească în ele (scrieți cecul, nu!)

- Creștere: Acum că au investit în aceste startup-uri, îi ajută să se dezvolte oferindu-le orice ajutor pot. Ar putea fi strategie, aprovizionare cu talent, prezentări cu potențialii parteneri și chiar investitori pentru următoarea strângere de fonduri.

- Ieșire: Medicii fie încearcă să scoată compania în public (IPO), fie să o vândă unei alte companii (M&A) sau să o vândă unui alt investitor (vânzare secundară). Acesta este pasul în care fac bani și apoi îi returnează LP-urilor

Termenii și structura fondului

Să vedem asta printr-un exemplu. Vă prezentăm Bala. Bala este un profesionist în investiții și crede că există potențialul de a construi afaceri uriașe în India. Așa că vrea să înceapă un fond care să investească și să ajute la construirea unor astfel de afaceri. Bala (medicul generalist) trebuie acum sa aranjeze bani de la LP-uri, pentru ca ei bine, nu are. Deci, care sunt detaliile pe care va trebui să le aranjeze pentru un LP?

Recomandat pentru tine:

Cum este setat cadrul de agregare de conturi al RBI să transforme Fintech în India

Antreprenorii nu pot crea startup-uri durabile și scalabile prin „Jugaad”: Cit...

Cum va transforma Metaverse industria auto din India

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Dimensiunea fondului

Care este suma pe care Bala plănuiește să o strângă? 10 milioane USD sau 100 milioane USD. Sau 100 de miliarde de dolari dacă Bala este ca Masayoshi Son.

Tema fondului

Zonele pe care se va concentra Bala

- Care sunt sectoarele în care va investi (îngrijirea sănătății, mărcile direct către consumatori etc.)

- În ce etapă a companiei? (Sămânță, seria A...)

- Ce geografii? (India, Asia de Sud-Est...)

Rata de obstacole

Acesta este randamentul anual minim (calculat ca IRR) pe care Bala trebuie să promite că îl va genera pentru LP. Eșecul de a atinge această rată înseamnă că fondul a eșuat (și o mulțime de fonduri de capital de risc eșuează). Bala construiește un model financiar în Excel pentru a calcula randamentele așteptate și pentru a afla această rată a obstacolelor. Sectoarele vizate și stadiul investițiilor vor influența rata de obstacole. De exemplu, sectorul Direct-to-consumer (D2C) generează o rentabilitate mai mică decât Software-as-a-service (SaaS) din cauza diferitelor structuri de costuri și va avea o rată de obstacole mai mică. Un fond axat pe tranzacții în faza inițială ar putea avea o rată a obstacolelor mai mare decât un fond în stadiul Seria B.

Viața fondului

Fiecare fond are o durată de viață de 7-10 ani, la sfârșitul cărora banii trebuie returnați LP-urilor. Bala trebuie să învingă rata de obstacole în acest interval de timp.

- Primii 2-3 ani, efortul lui Bala merge in identificarea si investitia in startup-uri

- Următorii 3-4 ani merg în construirea lor

Ultimii 2-3 ani este momentul in care Bala incearca sa 'iese' din investitii si sa faca bani

Structura tranzacției

În timp ce LP-urile înțeleg că VC este riscant, Bala trebuie să arate ce pași va lua pentru a proteja dezavantajul acelui risc. O modalitate de a face acest lucru este să investești în startup sub formă de acțiuni preferate, nu de capital comun. Acțiunile preferate le oferă VC-urilor o preferință mai mare față de ajutorul de capital comun din partea fondatorilor startup-ului în cazul în care startup-ul se închide și își vinde activele și tehnologia (eww, asta e puțin rău). Bala poate arăta și că va include

- Clauze pentru drepturile de vot pentru deciziile cheie, cum ar fi vânzarea companiei sau când IPO

- Clauze anti-diluare - dacă startup-ul ridică următoarea rundă de finanțare la o evaluare mai mică, numărul de acțiuni deținute de fond va fi ajustat astfel încât fondul să continue să dețină același % din startup ca înainte de rundă.

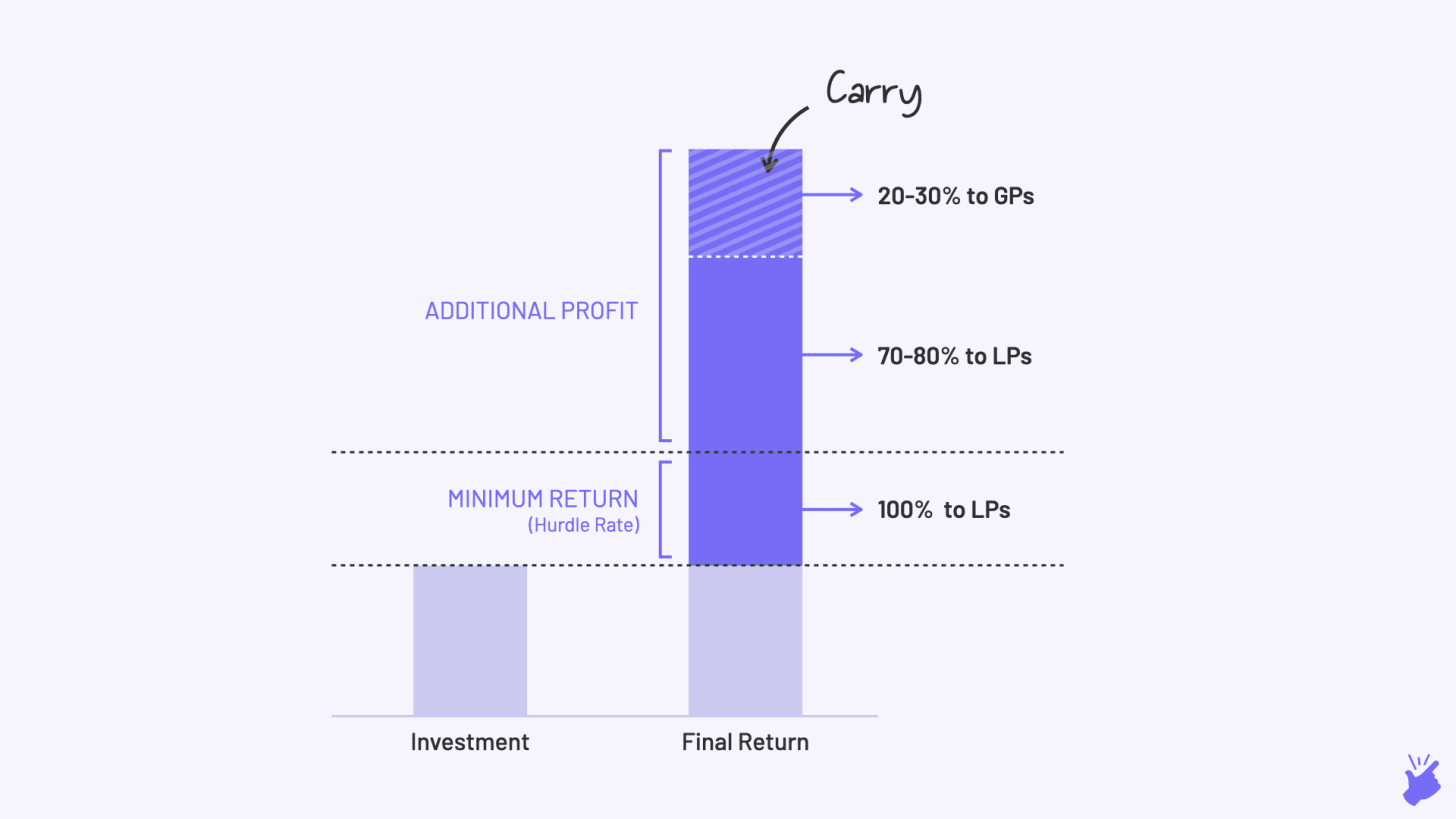

Taxe

Pentru efortul său și pentru cheltuielile de a gestiona fondul, Bala va percepe LP-urilor o „comision de administrare” care este în jur de 2-3% din valoarea fondului în fiecare an. Din această sumă, Bala va plăti el însuși, chiria biroului și salariile analiștilor și personalului administrativ pe care îi va angaja.

Transporta

Dacă Fee este salariul de bază, Carry este bonusul pe care Bala îl va lua acasă dacă fondul funcționează bine. Profitul generat de fond peste randamentul minim promis este împărțit între LP (70-80%) și GP (20-30% în general). Acest lucru este pentru a se asigura că Bala este stimulat să maximizeze rentabilitatea fondului său. Este „carry” care în cele din urmă va forma o mare parte din câștigurile lui Bala.

Este important să știți că o firmă tipică de capital de risc are fonduri diferite în interiorul lor. Fiecare fond poate avea o durată de viață diferită, o temă diferită și o rată a obstacolelor diferite. Și un medic de familie diferit ar putea gestiona fiecare fond. Când parcurgeți lista de companii din portofoliu de pe site-ul unui VC, amintiți-vă că acestea ar putea fi investiții din diferite fonduri, fiecare având obiective diferite.

VC este tare dur

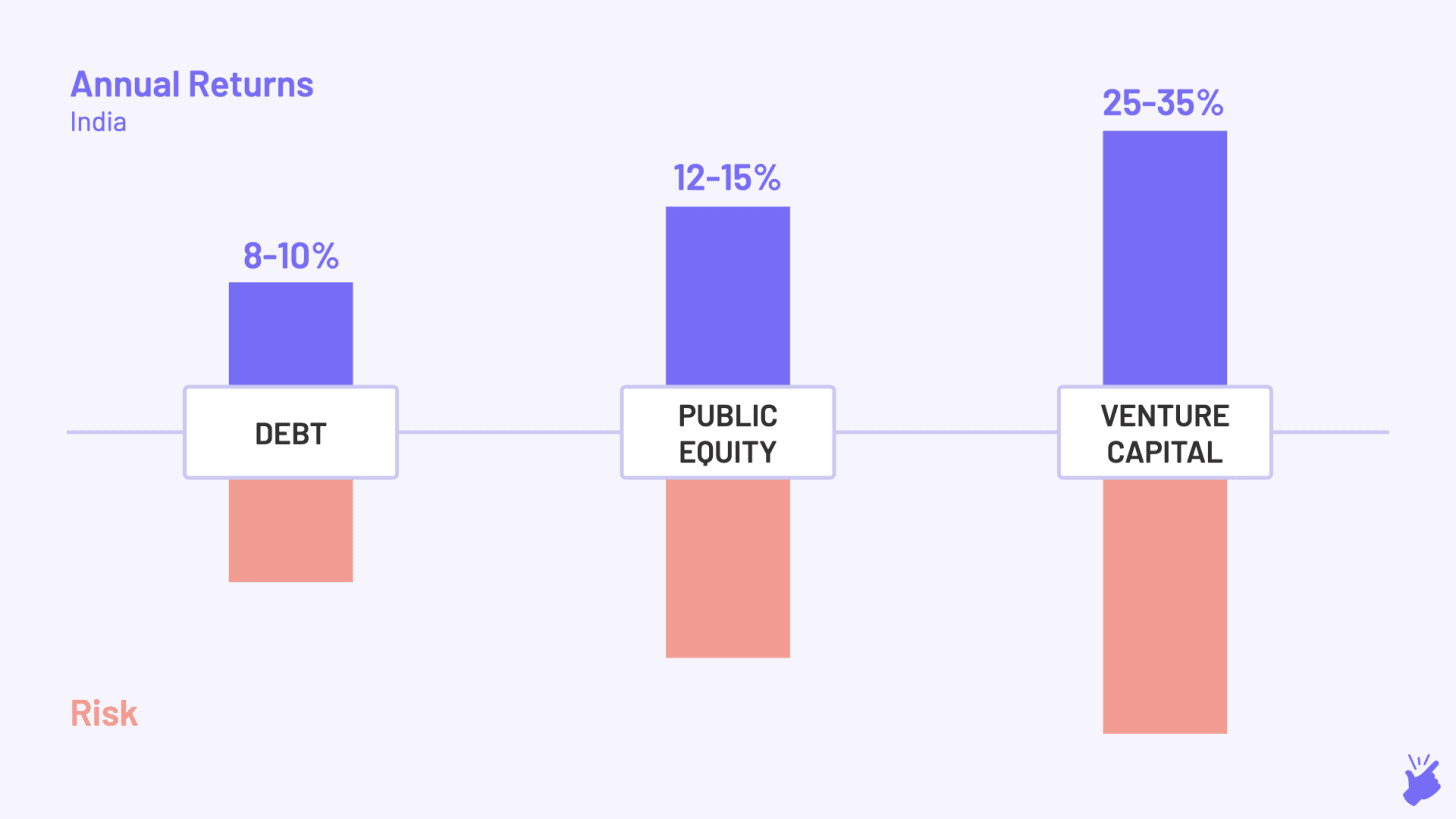

Odată cu un risc ridicat, există profituri mari. Se așteaptă ca VC să genereze un randament anual de 25-35%, comparativ cu 12-15% pe care îl generează piețele publice de acțiuni și mult mai mare decât rentabilitatea de 8-10% pe care o oferă piețele de datorii.

Continuând exemplul lui Bala...

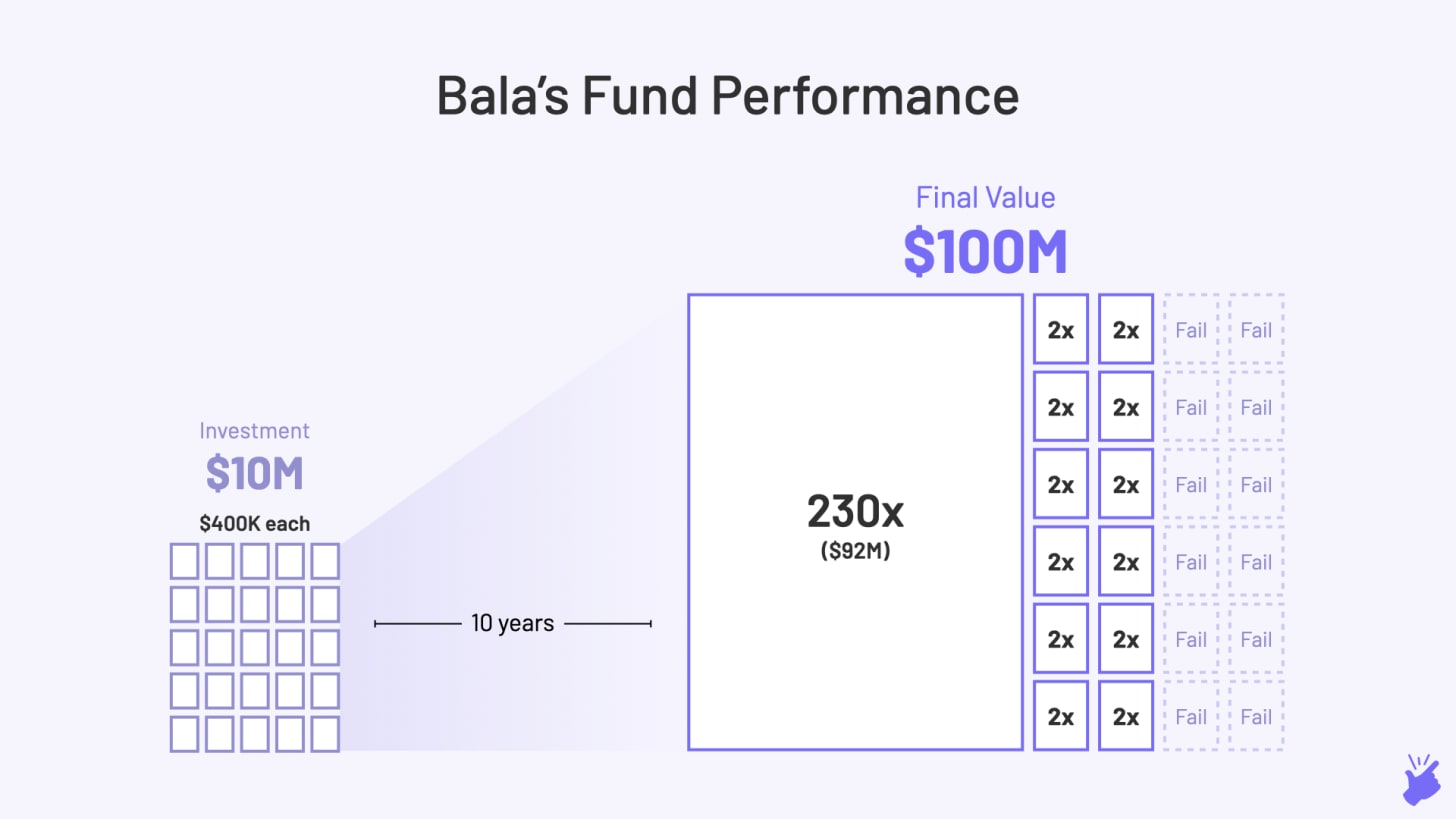

Bala a ajuns să strângă 10 milioane de dolari și a investit acești bani în 25 de companii. Pentru a genera o rentabilitate anuală de 25%, fondul lui Bala trebuie să depășească de cel puțin 10 ori dimensiunea inițială, adică suma totală a tuturor investițiilor trebuie să fie de 100 milioane USD (de 10 ori pe 10 ani = 25% creștere anuală)

Acum, acest lucru ar fi fost simplu dacă toate cele 25 de startup-uri ar fi crescut de 10 ori în acei 4-5 ani după ce Bala a investit. Dar problema este că asta se întâmplă rar. De fapt, 75% dintre startup-urile venture-back eșuează. Și nu pentru că VC-urile au abilități proaste de luare a deciziilor. Este foarte greu să construiești o companie de succes și chiar mai greu să identifici una foarte devreme în ciclul său de viață, oricât de inteligent ești.

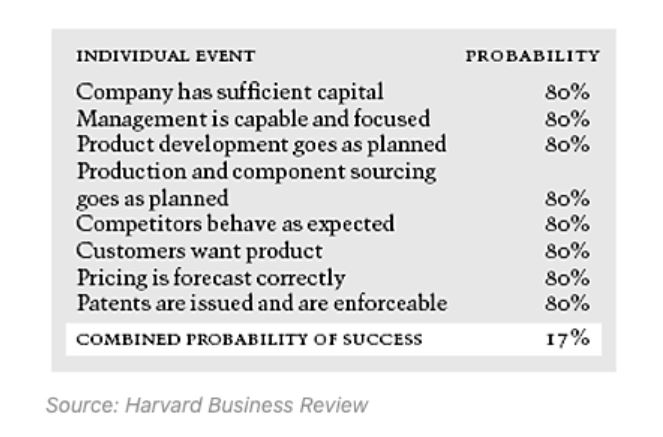

După cum puteți vedea în imaginea de mai jos, chiar dacă toate ingredientele individuale pentru construirea unei companii de succes sunt la o probabilitate mare (80%), șansa generală de succes a companiei este de doar 17%. Dacă chiar și un ingredient este mai puțin probabil să se întâmple (să zicem 50% probabilitate), șansa generală ca compania să reușească scade la 10%.

Deci, cum fac banii de fapt VC-urile care fac bani?

VC returnează munca la ceva numit „Legea puterii”. În principiu, înseamnă că nu toate investițiile trebuie să fie un succes. Doar 1 sau 2 investiții de succes pot contribui la rentabilitatea întregului fond și pot compensa pierderile celorlalte.

Din cele 25 de investiții ale lui Bala, să zicem că 12 au eșuat (valoare zero). Și 12 au crescut doar de 2x (ceea ce nu este suficient). Și o investiție a crescut de 230 de ori. Apoi, de asemenea, fondul lui Bala a reusit sa creasca de 10 ori si poate fi considerat un succes.

Acesta este genul de profit pe care Oyo l-a dat lui Lightspeed Ventures, iar Byju's îl va oferi fondului Sequoia's India. Majoritatea fondurilor de capital de risc nu generează astfel de profit. De fapt, ajung chiar să piardă bani (mai puțin de 1x randament).

Ce implică legea puterii...

Bala trebuie să judece fiecare companie în care investește din perspectiva „Va crește această investiție de 200 de ori în următorii 4-5 ani?”. Acesta este motivul pentru care capitalurile de risc tind doar către companii care se îndreaptă spre piețe mari (1 miliard USD+) și au rate de creștere cu adevărat ridicate. Firește, companiile centrate pe tehnologie se potrivesc profilului, deoarece pot crește foarte repede.

[Articolul a fost publicat pentru prima dată în Simplanations și a fost repostat cu permisiunea.]