Cara Kerja VC – Panduan Pemula

Diterbitkan: 2020-06-06Modal ventura berfokus pada perusahaan sangat awal dalam siklus hidup mereka sementara PE berinvestasi di perusahaan tahap akhir yang sedikit lebih banyak

Dalam ekonomi teknologi saat ini, banyak startup memiliki sedikit aset keras yang membuat pinjaman bank sulit bagi mereka

VC diharapkan menghasilkan pengembalian tahunan 25-35%

Pada tahun 1940, profesor Harvard Business School Georges Doriot direkrut menjadi Angkatan Darat AS untuk Perang Dunia II. Setelah perang usai, dia memiliki rencana yang berbeda dari mengajar di Harvard. Perang telah mengajarinya peran penting ilmu pengetahuan dan teknologi dalam kemajuan suatu negara. Dan dia memutuskan untuk menempuh jalan baru. Dia mendirikan American Research & Development Corporation (ARDC) untuk memfasilitasi investasi uang pribadi ke dalam bisnis yang dimulai oleh tentara. Dia mengumpulkan uang dari sumber selain keluarga kaya (sangat berbeda dari biasanya) dengan tujuan untuk "mendorong komersialisasi inovasi teknologi".

Pada tahun 1957, ARDC menginvestasikan $70K di perusahaan baru DEC yang berencana membuat komputer yang lebih kecil dan lebih terjangkau dibandingkan dengan apa yang ditawarkan IBM di pasar pada saat itu. 11 tahun kemudian, pada tahun 1968, IPO DEC menilai saham ARDC sebesar $35 juta. ARDC baru saja menghasilkan 500x pengembalian yang keren dan menyalakan industri modal ventura modern, yang menarik di East Coast Boston.

Tetapi tepatnya pada tahun 1968, 3000 mil jauhnya di West Coast Silicon Valley, Robert (Bob) Noyce, seorang insinyur yang brilian, sedang bersiap untuk memulai sebuah perusahaan baru. Dia mengulurkan tangan kepada temannya Arthur Rock, yang menjalankan sebuah perusahaan investasi, untuk mendapatkan uang. Arthur memasukkan $10.000 miliknya sendiri dan meyakinkan kontaknya untuk memasukkan $2,5 juta lagi dalam waktu praktis 2 jam. Bob Noyce menamai perusahaannya Integrated Electronics, seperti di, Intel. Perusahaan go public 3 tahun kemudian dan Arthur akan mendapatkan kembali $8,2 juta – pengembalian 130% atau pengembalian tahunan 33%. 10 tahun kemudian, Arthur akan membuat taruhan serupa di Apple dan mendapatkan pengembalian 23.000%!

Kesepakatan Intel akan menggeser pusat investasi modal ventura ke Silicon Valley, bahkan sebelum Boston mulai terkenal. Oke, cukup cerita asal-usulnya.

Jadi…Apa itu Modal Ventura?

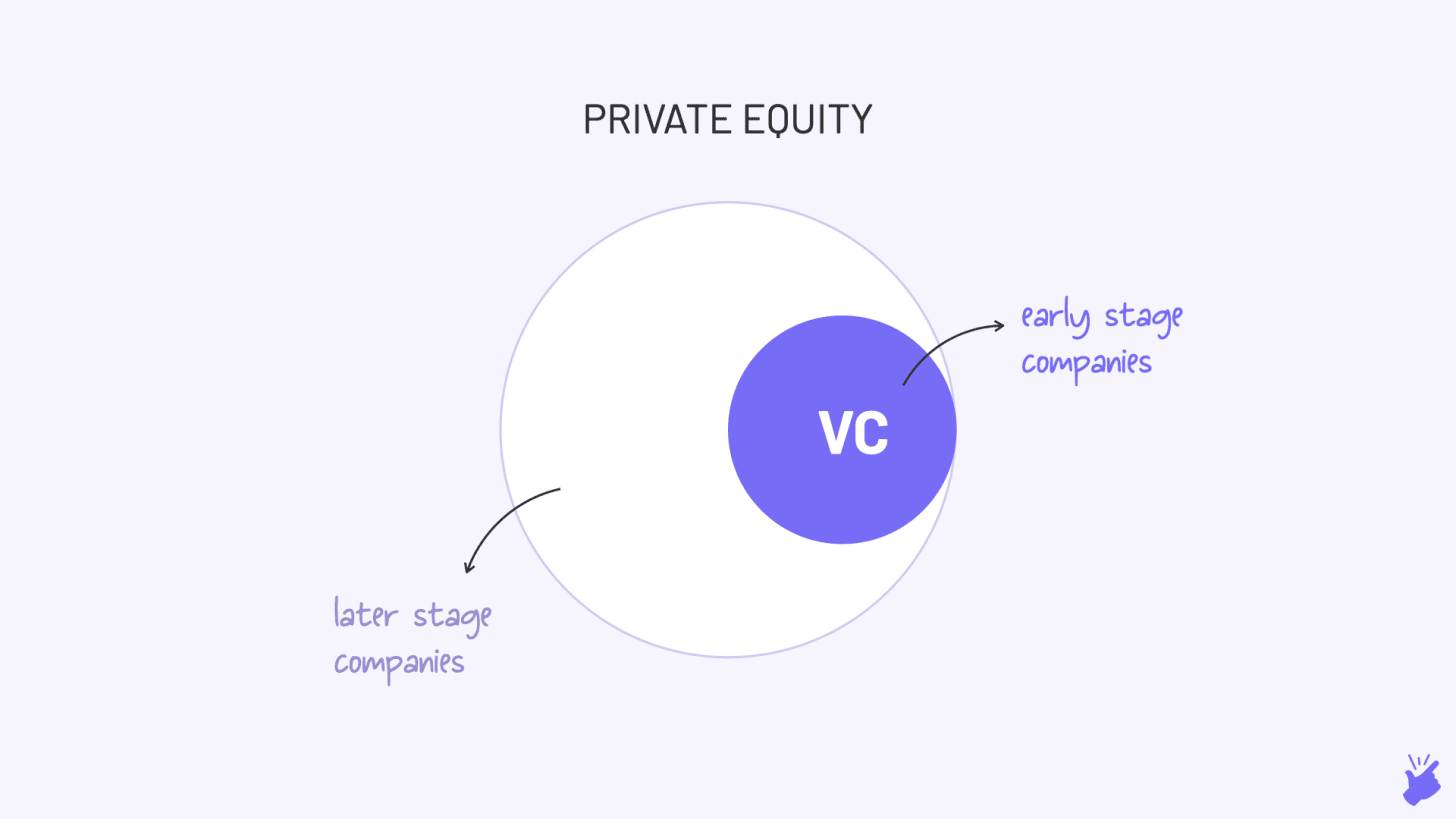

Dari cerita-cerita di atas, kamu pasti sudah punya tebakan. Modal ventura adalah penyertaan modal swasta pada perusahaan swasta yaitu perusahaan yang tidak terdaftar di bursa.

Ini seperti Private Equity (PE) tetapi sedikit berbeda. Modal ventura berfokus pada perusahaan sangat awal dalam siklus hidup mereka sementara PE berinvestasi di perusahaan tahap akhir yang sedikit lebih banyak. Fokus pada perusahaan tahap awal (lebih berisiko) inilah yang menempatkan 'usaha' di VC. Tetapi Anda akan benar dengan mengatakan bahwa VC pada dasarnya adalah bagian dari PE.

Mengapa VC Ada?

Itu ada karena kesenjangan dalam pinjaman bank. Umumnya, jika Anda ingin memulai bisnis baru, Anda akan pergi ke bank. Tetapi bank hanya meminjamkan kepada bisnis baru yang memiliki aset tetap yang dapat digunakan untuk mengamankan pinjaman (misalnya, pabrik). Tetapi dalam ekonomi teknologi saat ini, banyak perusahaan rintisan memiliki sedikit aset keras yang membuat pinjaman bank menjadi sulit bagi mereka.

Juga, risiko bisnis baru sangat tinggi. Begitu tinggi sehingga bahkan jika bank siap untuk meminjamkan, mereka harus membebankan suku bunga yang begitu tinggi sehingga tidak ada yang mau mengambil pinjaman.

Permainan berisiko tinggi yang dihindari oleh bank adalah tempat VC berkembang pesat. Mereka siap memberikan uang kepada perusahaan yang sangat muda tanpa aset dan mungkin juga pengusaha yang tidak berpengalaman. Dan untuk mengambil risiko itu, mereka mengambil bagian kepemilikan perusahaan alih-alih memberikan pinjaman. Jadi mereka dapat menangkap lebih banyak keuntungan, artinya, mereka dapat mengambil bagian dari keuntungan masa depan.

Perbedaan lain adalah bahwa bank = hanya uang. Tapi VC = uang + saran bagaimana membangun bisnis yang lebih bermanfaat bagi pengusaha.

Bagaimana VC Bekerja?

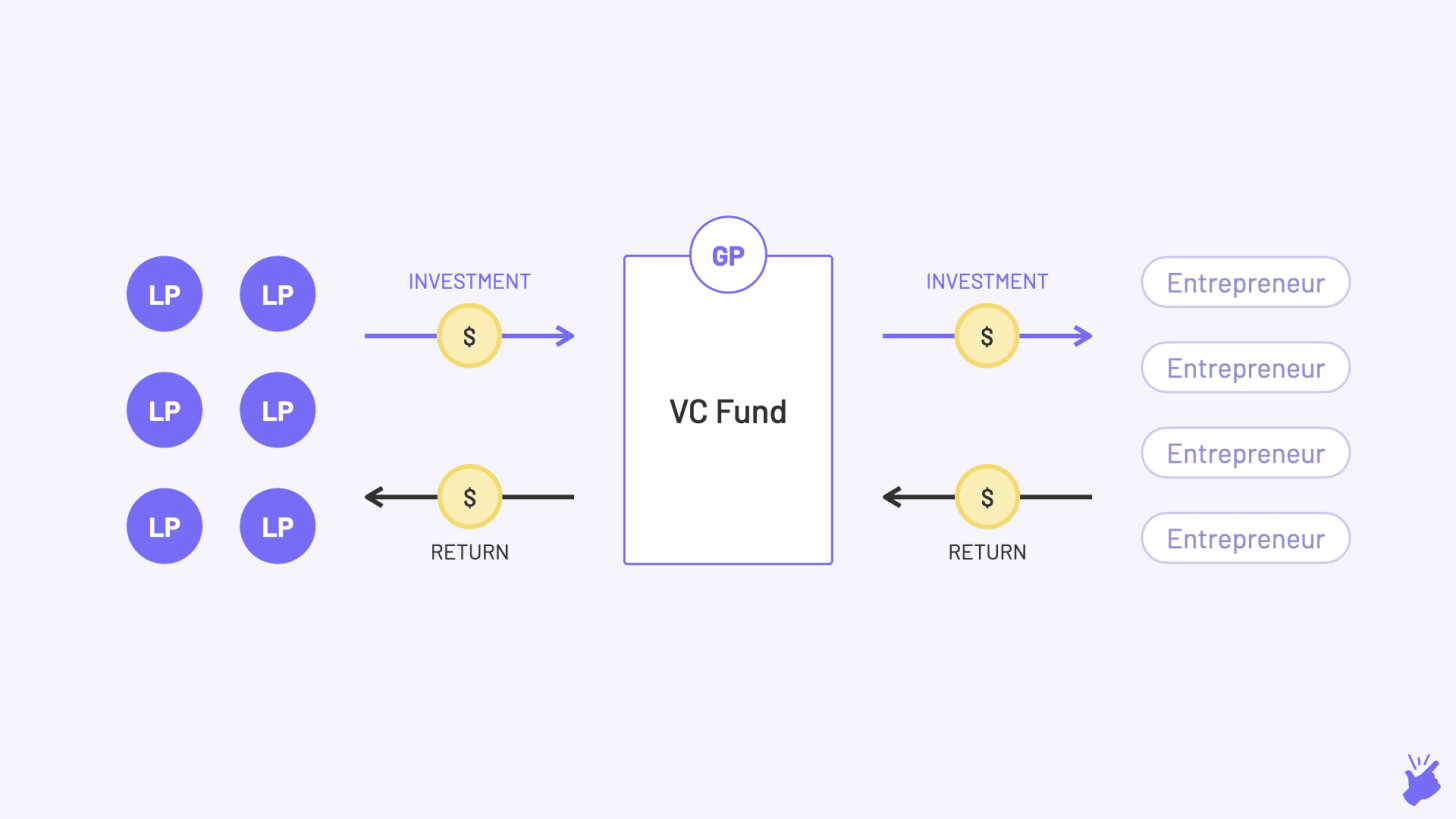

Mitra Terbatas

Mereka adalah keluarga kaya, dana pensiun, perusahaan asuransi, dan lembaga sejenis lainnya yang memiliki sejumlah besar uang tunai. Mereka memberikan uang kepada perusahaan Modal Ventura yang pada gilirannya berinvestasi di perusahaan rintisan. Tetapi mereka tidak menjalankan perusahaan VC (karenanya istilah 'terbatas').

Mereka siap untuk berinvestasi dalam dana VC karena pengembalian tinggi yang diharapkan darinya dibandingkan dengan opsi lain yang mereka miliki (pasar ekuitas publik, utang, real estat, dll). Tetapi mereka juga memahami bahwa ini adalah investasi yang sangat berisiko dan hanya mengalokasikan sebagian kecil dari uang mereka untuk VC (umumnya 5-10%).

Mitra Umum

Mereka umumnya profesional investasi dengan rekam jejak yang terbukti yang benar-benar menjalankan dana tersebut. Dan mereka harus menyeimbangkan banyak pekerjaan:

- Penggalangan Dana: Mereka menjangkau LP dan mengajukan ide dana kepada mereka (mereka juga benar-benar membuat dek seperti yang dilakukan pendiri startup). Dan semoga mengumpulkan cek dari mereka.

- Investasikan: Mereka harus menemukan perusahaan rintisan (VC menyebutnya "Alur Transaksi"), mengevaluasinya ("Uji Tuntas") dan kemudian berinvestasi di dalamnya (tulis ceknya, ya!)

- Tumbuh: Sekarang setelah mereka berinvestasi di perusahaan rintisan ini, mereka membantu mereka tumbuh dengan memberikan bantuan apa pun yang mereka bisa. Bisa berupa strategi, mencari bakat, perkenalan dengan calon mitra, dan bahkan investor untuk penggalangan dana berikutnya.

- Keluar: GP mencoba untuk mengambil perusahaan publik (IPO) atau menjualnya ke perusahaan lain (M&A) atau menjualnya ke investor lain (Penjualan sekunder). Ini adalah langkah di mana mereka menghasilkan uang dan kemudian mengembalikannya ke piringan hitam

Persyaratan & Struktur Dana

Mari kita lihat ini melalui sebuah contoh. Memperkenalkan Bala. Bala adalah seorang profesional investasi dan berpikir ada potensi untuk membangun bisnis besar di India. Jadi dia ingin memulai dana yang dapat diinvestasikan dan membantu membangun bisnis semacam itu. Bala (GP) sekarang harus mengatur uang dari piringan hitam, karena dia tidak punya. Jadi, apa detail yang harus dia tata untuk LP?

Direkomendasikan untukmu:

Bagaimana Kerangka Kerja Agregator Akun RBI Ditetapkan Untuk Mengubah Fintech Di India

Pengusaha Tidak Dapat Menciptakan Startup yang Berkelanjutan dan Skalabel Melalui 'Jugaad': Cit...

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Ukuran Dana

Berapa jumlah yang direncanakan Bala untuk dinaikkan? $10 juta atau $100 juta. Atau $100B jika Bala seperti Masayoshi Son.

Tema Dana

Area yang akan menjadi fokus Bala

- Apa saja sektor yang akan dia investasikan (Perawatan Kesehatan, Merek Langsung ke Konsumen, dll)

- Tahap perusahaan yang mana? (Benih, Seri A…)

- geografi yang mana? (India, Asia Tenggara…)

Tingkat rintangan

Ini adalah pengembalian tahunan minimum (dihitung sebagai IRR) yang Bala harus janjikan untuk menghasilkan piringan hitam. Kegagalan untuk mencapai tingkat ini berarti dana telah gagal (dan banyak dana VC gagal). Bala membangun model keuangan di Excel untuk menghitung pengembalian yang diharapkan dan mencari tahu tingkat rintangan ini. Sektor-sektor yang menjadi fokus dan tahap investasi akan mempengaruhi tingkat rintangan. Misalnya, sektor Direct-to-consumer (D2C) menghasilkan pengembalian yang lebih rendah daripada Software-as-a-service (SaaS) karena struktur biayanya yang berbeda dan akan memiliki tingkat rintangan yang lebih rendah. Dana yang berfokus pada kesepakatan tahap awal mungkin memiliki tingkat rintangan yang lebih tinggi daripada dana tahap Seri B.

Hidup Dana

Setiap dana memiliki umur 7-10 tahun, yang pada akhirnya uang tersebut harus dikembalikan ke piringan hitam. Bala harus mengalahkan tingkat rintangan dalam jangka waktu ini.

- 2-3 tahun pertama, upaya Bala dilakukan untuk mengidentifikasi dan berinvestasi di perusahaan rintisan

- 3-4 tahun ke depan untuk membangunnya

2-3 tahun terakhir adalah ketika Bala mencoba 'keluar' dari investasi dan menghasilkan uang

Struktur Kesepakatan

Sementara LP memahami VC berisiko, Bala harus menunjukkan langkah apa yang akan dia ambil untuk melindungi sisi negatif dari risiko itu. Salah satu cara untuk melakukannya adalah dengan berinvestasi di startup dalam bentuk ekuitas pilihan, bukan ekuitas biasa. Ekuitas pilihan memberi VC preferensi yang lebih tinggi daripada bantuan ekuitas umum oleh pendiri startup jika startup tutup dan menjual aset dan teknologinya (eww, itu agak kejam). Bala juga dapat menunjukkan bahwa dia akan memasukkan

- Klausul untuk hak suara pada keputusan penting seperti menjual perusahaan atau kapan harus IPO

- Klausul anti-dilusi- jika startup meningkatkan pendanaan putaran berikutnya dengan penilaian yang lebih rendah, # saham yang dimiliki oleh dana tersebut akan disesuaikan sehingga dana tersebut terus memiliki% yang sama dari startup seperti sebelumnya putaran

Biaya

Untuk usahanya dan biaya untuk menjalankan dana, Bala akan membebankan LP 'biaya manajemen' yang sekitar 2-3% dari nilai dana setiap tahun. Dari jumlah ini, Bala akan membayar sendiri, sewa kantor dan gaji analis dan staf admin yang akan dia pekerjakan.

Membawa

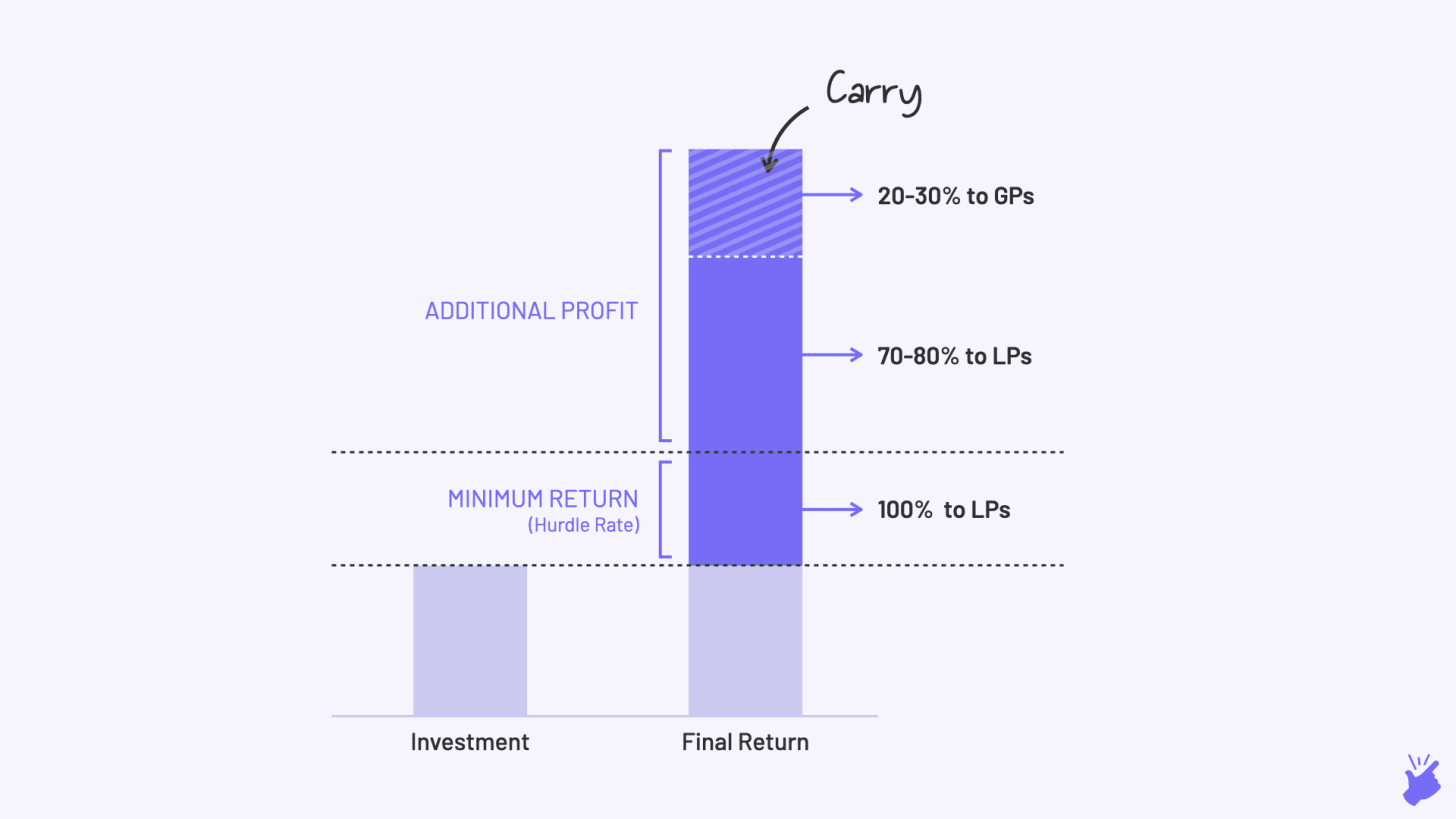

Jika Fee adalah gaji pokok, Carry adalah bonus yang akan dibawa pulang oleh Bala jika kinerja dananya baik. Keuntungan yang dihasilkan oleh dana di atas dan di atas pengembalian minimum yang dijanjikan dibagi antara LP (70-80%) dan GP (20-30% umumnya). Ini untuk memastikan Bala mendapat insentif untuk memaksimalkan pengembalian dananya. Ini adalah 'carry' yang pada akhirnya akan membentuk sebagian besar pendapatan Bala.

Penting untuk diketahui bahwa perusahaan VC biasa memiliki dana yang berbeda di dalamnya. Setiap dana dapat memiliki masa pakai yang berbeda, tema yang berbeda, dan tingkat rintangan yang berbeda. Dan GP yang berbeda dapat mengelola setiap dana. Ketika Anda melihat daftar perusahaan portofolio di situs web VC, ingatlah bahwa mereka bisa menjadi investasi dari dana yang berbeda, yang masing-masing memiliki tujuan yang berbeda.

VC Sangat Keras

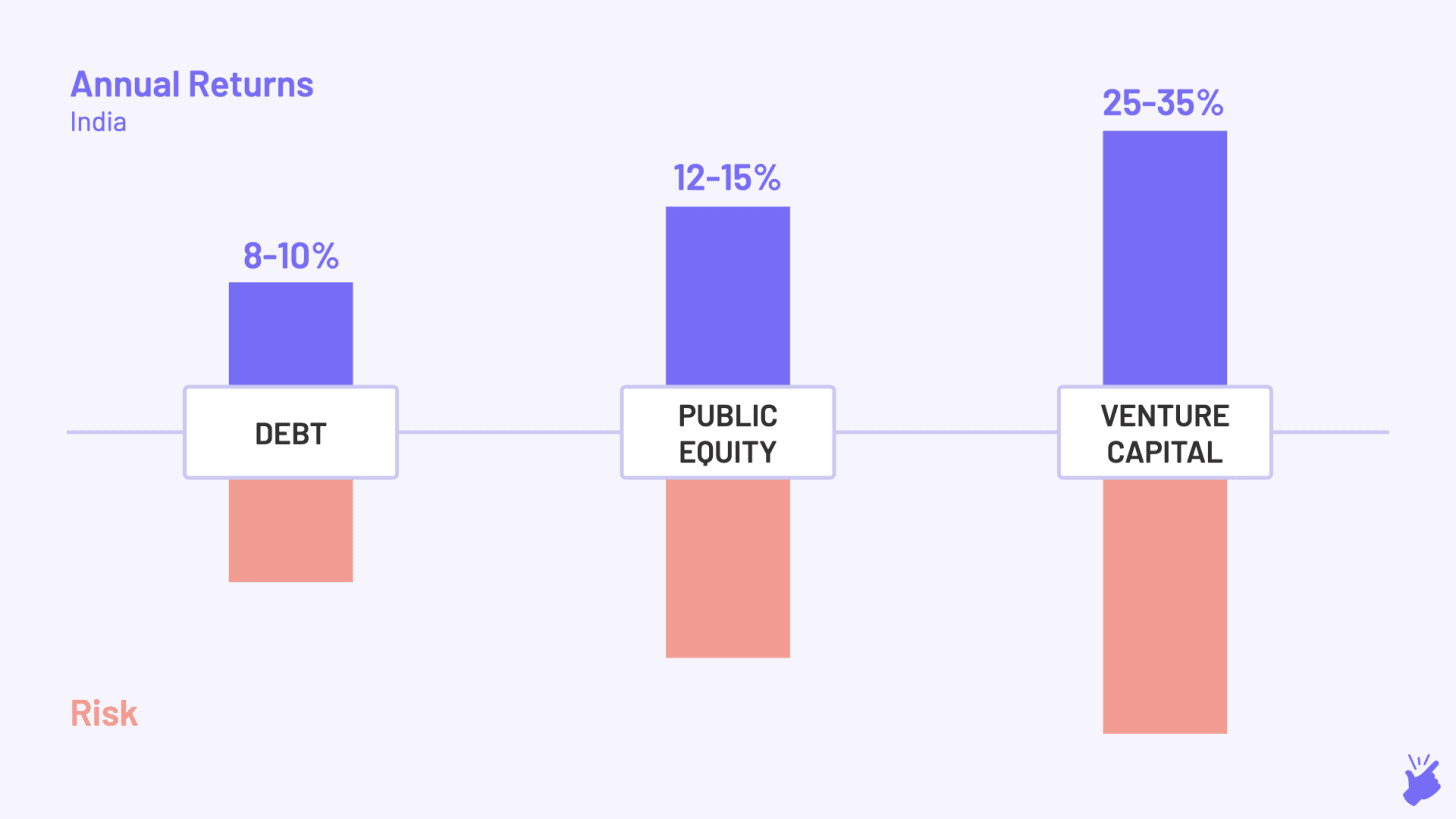

Dengan risiko tinggi datang pengembalian tinggi. VC diharapkan menghasilkan pengembalian tahunan 25-35% dibandingkan dengan 12-15% yang dihasilkan pasar ekuitas publik dan jauh lebih tinggi daripada pengembalian 8-10% yang diberikan pasar utang.

Melanjutkan Contoh Bala…

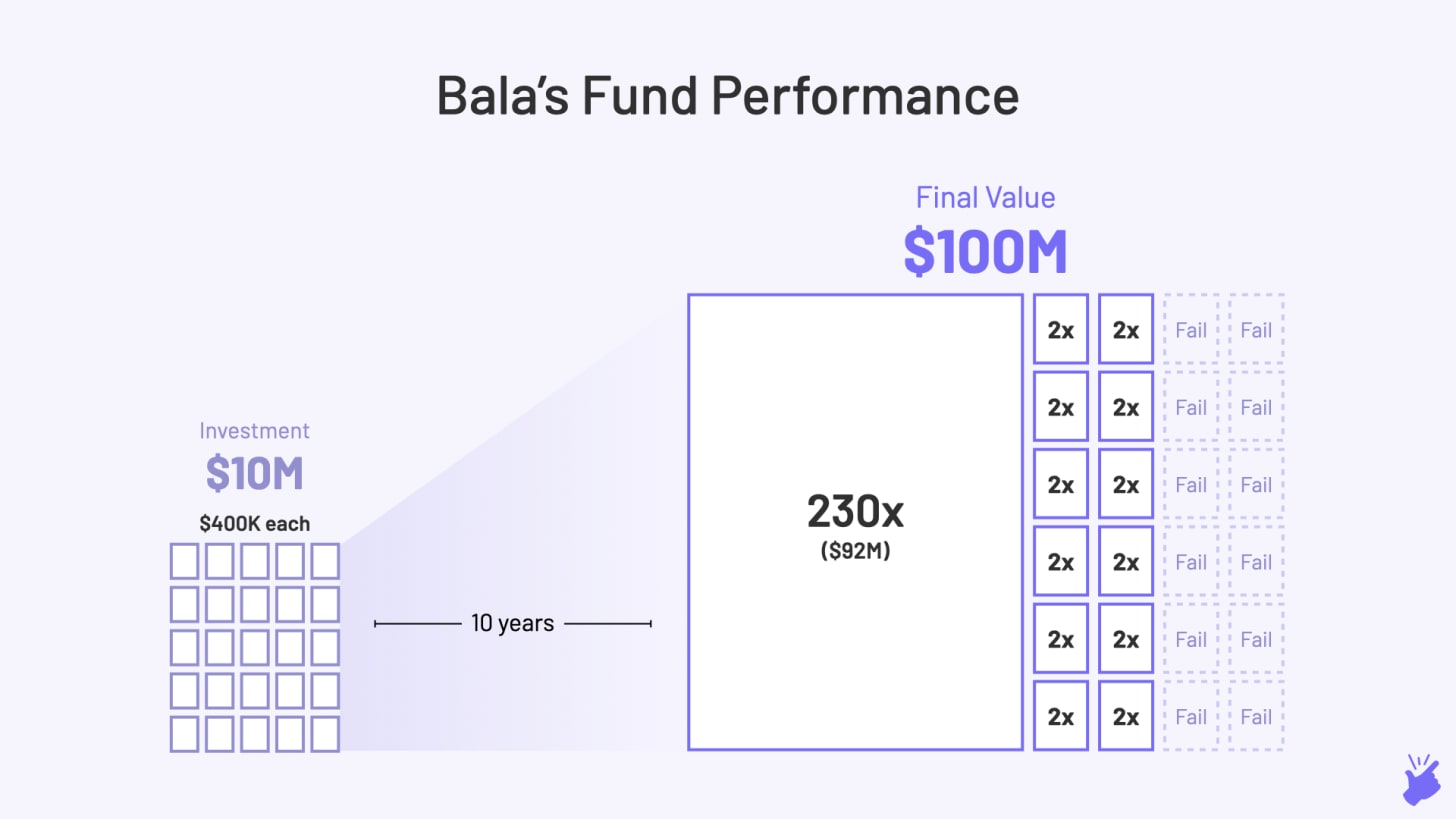

Bala akhirnya mengumpulkan $10 juta dan menginvestasikan uang itu di 25 perusahaan. Untuk menghasilkan pengembalian tahunan 25%, dana Bala harus setidaknya 10x ukuran aslinya, yaitu, jumlah total semua investasi harus sebesar $100M (10x selama 10 tahun = 25% pertumbuhan tahun-ke-tahun)

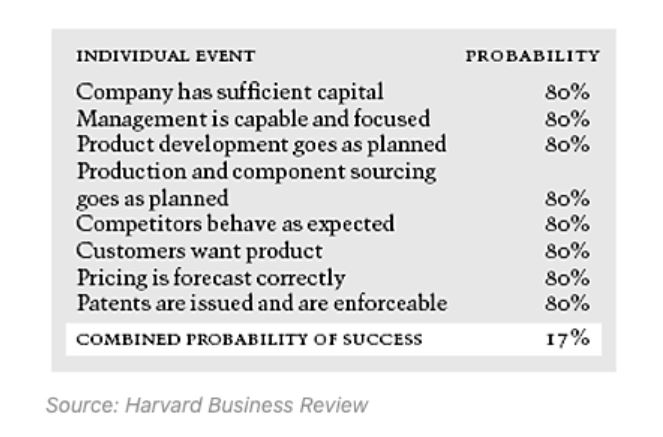

Sekarang, ini akan menjadi sederhana jika semua 25 startup tumbuh 10x dalam 4-5 tahun setelah Bala berinvestasi. Tapi masalahnya, itu jarang terjadi. Faktanya, 75% dari startup ventura kembali gagal. Dan itu bukan karena VC memiliki keterampilan pengambilan keputusan yang buruk. Sangat sulit untuk membangun perusahaan yang sukses dan bahkan lebih sulit untuk mengidentifikasinya di awal siklus hidupnya, betapapun pintarnya Anda.

Seperti yang dapat Anda lihat pada gambar di bawah ini, bahkan jika semua bahan individu untuk membangun perusahaan yang sukses memiliki probabilitas tinggi (80%), peluang keseluruhan perusahaan untuk berhasil hanya 17%. Jika bahkan satu bahan kurang suka terjadi (katakanlah probabilitas 50%), peluang keseluruhan perusahaan untuk berhasil turun menjadi 10%.

Jadi Bagaimana VC yang Menghasilkan Uang Sebenarnya Menghasilkan Uang?

VC mengembalikan pekerjaan pada sesuatu yang disebut 'Power Law'. Ini pada dasarnya berarti tidak semua investasi harus sukses. Hanya 1 atau 2 investasi yang berhasil dapat berkontribusi pada pengembalian seluruh dana dan menutupi kerugian lainnya.

Dari 25 investasi yang dilakukan Bala, misalkan 12 gagal (nilai nol). Dan 12 tumbuh hanya 2x (yang tidak cukup). Dan 1 investasi tumbuh 230x. Kemudian juga, dana Bala telah berhasil tumbuh 10x dan bisa dibilang sukses.

Ini adalah jenis pengembalian yang Oyo berikan kepada Lightspeed Ventures dan Byju's akan memberikan dana India dari Sequoia. Sebagian besar dana VC tidak menghasilkan pengembalian semacam itu. Bahkan, mereka malah merugi (kurang dari 1x return).

Apa yang Disiratkan oleh Hukum Kekuasaan…

Bala harus menilai setiap perusahaan tempat dia berinvestasi dari kacamata "Apakah investasi ini akan tumbuh 200 kali lipat dalam 4-5 tahun ke depan?". Inilah alasan mengapa VC cenderung hanya kepada perusahaan yang mengejar pasar besar ($ 1M+) dan memiliki tingkat pertumbuhan yang sangat tinggi. Secara alami, perusahaan teknologi-sentris sesuai dengan profil karena mereka dapat tumbuh sangat cepat.

[Artikel ini pertama kali diterbitkan 0n Simplanations dan telah diposting ulang dengan izin.]