VC ทำงานอย่างไร – คู่มือสำหรับผู้เริ่มต้น

เผยแพร่แล้ว: 2020-06-06การร่วมทุนมุ่งเน้นไปที่บริษัทที่อยู่ในช่วงเริ่มต้นของวงจรชีวิต ในขณะที่ PE ลงทุนในบริษัทที่ล่าช้ากว่าเล็กน้อย

ในเศรษฐกิจของเทคโนโลยีในปัจจุบัน สตาร์ทอัพจำนวนมากมีสินทรัพย์ที่แข็งเพียงเล็กน้อย ซึ่งทำให้เงินกู้ธนาคารยากสำหรับพวกเขา

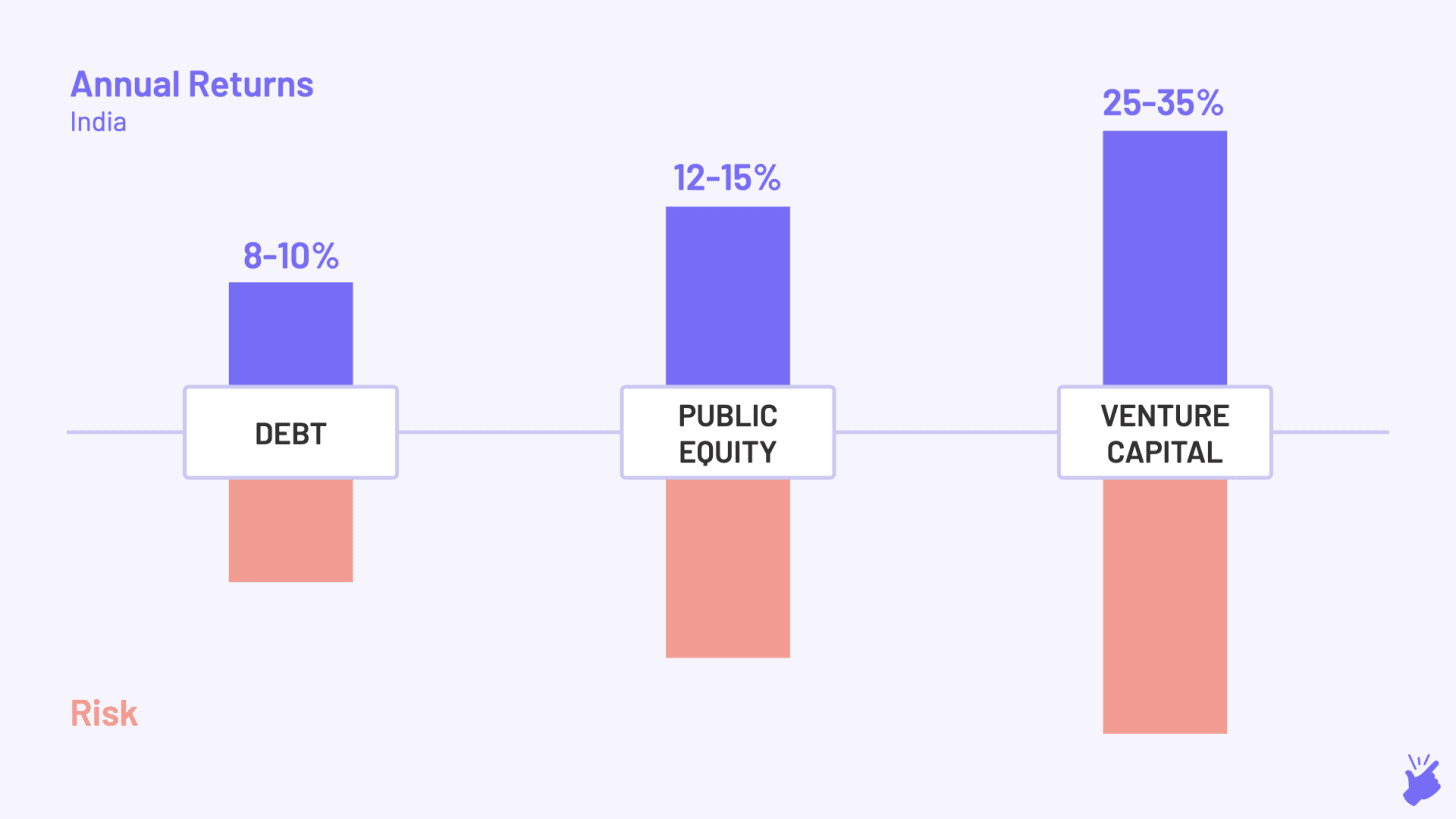

VCs คาดว่าจะสร้างผลตอบแทน 25-35% ต่อปี

ในปี 1940 ศาสตราจารย์ Georges Doriot จาก Harvard Business School ถูกเกณฑ์เข้ากองทัพสหรัฐฯ ในสงครามโลกครั้งที่สอง เมื่อสงครามสิ้นสุดลง เขามีแผนที่แตกต่างจากการสอนที่ฮาร์วาร์ด สงครามได้สอนเขาถึงบทบาทที่สำคัญของวิทยาศาสตร์และเทคโนโลยีในความก้าวหน้าของประเทศ และเขาตัดสินใจที่จะเดินตามเส้นทางใหม่ เขาก่อตั้ง American Research & Development Corporation (ARDC) เพื่ออำนวยความสะดวกในการลงทุนเงินส่วนตัวในธุรกิจที่เริ่มต้นโดยทหาร เขาหาเงินจากแหล่งอื่นที่ไม่ใช่ครอบครัวที่ร่ำรวย (แตกต่างจากปกติมาก) โดยมีเป้าหมายเพื่อ "ส่งเสริมการค้านวัตกรรมทางเทคโนโลยี"

ในปี 1957 ARDC ได้ลงทุน $70K ในบริษัทใหม่ DEC ที่วางแผนจะผลิตคอมพิวเตอร์ที่มีขนาดเล็กลงและราคาไม่แพง เมื่อเทียบกับที่ IBM นำเสนอในตลาดในขณะนั้น 11 ปีต่อมา ในปี 1968 DEC IPO-ed ประเมินมูลค่าหุ้นของ ARDC ที่ 35 ล้านเหรียญสหรัฐ ARDC เพิ่งสร้างผลตอบแทน 500x ได้อย่างยอดเยี่ยม และทำให้อุตสาหกรรมเงินร่วมลงทุนสมัยใหม่ลุกโชน น่าสนใจในอีสต์โคสต์บอสตัน

แต่ในปี 1968 ที่อยู่ห่างออกไป 3000 ไมล์ใน West Coast Silicon Valley โรเบิร์ต (บ็อบ) นอยซ์ วิศวกรที่เก่งกาจ พร้อมที่จะเริ่มต้นบริษัทใหม่ เขาเอื้อมมือไปหาเพื่อนของเขา อาเธอร์ ร็อค ผู้บริหารบริษัทด้านการลงทุนเพื่อเงิน อาร์เธอร์ทุ่มเงิน 10,000 ดอลลาร์ให้กับตัวเอง และโน้มน้าวให้ผู้ติดต่อของเขาเพิ่มเงินอีก 2.5 ล้านดอลลาร์ในเวลาเกือบ 2 ชั่วโมง Bob Noyce ตั้งชื่อบริษัทว่า Integrated Electronics เช่นเดียวกับ Intel บริษัทเปิดตัวสู่สาธารณะในอีก 3 ปีต่อมา และอาร์เธอร์จะได้รับเงินคืน 8.2 ล้านเหรียญสหรัฐ – ผลตอบแทน 130% หรือผลตอบแทน 33% ต่อปี 10 ปีต่อมา Arthur จะทำการเดิมพันที่คล้ายกันกับ Apple และให้ผลตอบแทนสุทธิ 23,000%!

ข้อตกลงของ Intel จะเปลี่ยนศูนย์กลางการลงทุนร่วมทุนเป็น Silicon Valley ก่อนที่บอสตันจะเริ่มสร้างชื่อ เอาล่ะพอเรื่องต้นกำเนิด

ดังนั้น… Venture Capital คืออะไร?

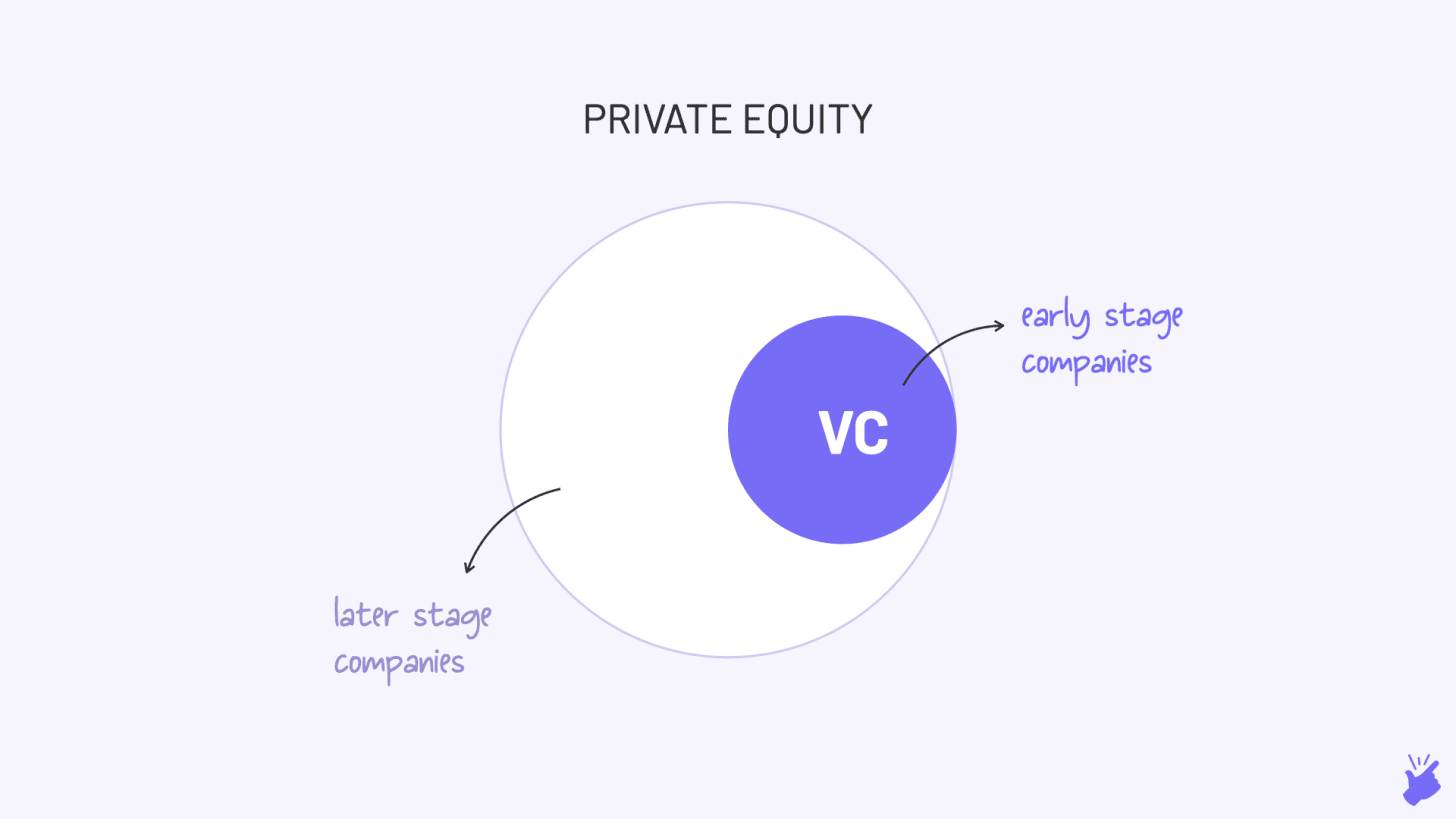

จากเรื่องราวข้างต้น คุณต้องเดาได้อยู่แล้ว Venture Capital คือ การลงทุนของทุนเอกชนในบริษัทเอกชน เช่น บริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

มันเหมือนกับไพรเวทอิควิตี้ (PE) แต่แตกต่างกันเล็กน้อย การร่วมทุนมุ่งเน้นไปที่บริษัทต่างๆ ที่อยู่ในช่วงเริ่มต้นของวงจรชีวิต ในขณะที่ PE ลงทุนในบริษัทที่ล่าช้ากว่าเล็กน้อย เป็นการเน้นที่บริษัทระยะเริ่มต้น (ความเสี่ยงมากขึ้น) ที่ทำให้ 'การร่วมทุน' อยู่ใน VC แต่คุณจะพูดถูกที่บอกว่า VC เป็นสับเซตของ PE

ทำไม VC ถึงมีอยู่?

มันมีอยู่เพราะช่องว่างในการให้กู้ยืมธนาคาร โดยทั่วไปแล้ว ถ้าคุณต้องการเริ่มต้นธุรกิจใหม่ คุณจะไปธนาคาร แต่ธนาคารให้ยืมเฉพาะธุรกิจใหม่ที่มีสินทรัพย์ถาวรซึ่งพวกเขาสามารถค้ำประกันเงินกู้ได้ (เช่น โรงงาน) แต่ในยุคเศรษฐกิจเทคโนโลยีในปัจจุบัน สตาร์ทอัพจำนวนมากมีสินทรัพย์ที่ยากเพียงไม่กี่แห่งที่ทำให้การกู้ยืมเงินจากธนาคารเป็นเรื่องยากสำหรับพวกเขา

อีกทั้งความเสี่ยงของธุรกิจใหม่ก็สูงมาก สูงมากจนแม้ว่าธนาคารจะพร้อมปล่อยกู้ พวกเขาก็ต้องคิดอัตราดอกเบี้ยสูงจนไม่มีใครรับเงินกู้

เกมที่มีความเสี่ยงสูงที่ธนาคารหลีกเลี่ยงคือที่ที่ VC เจริญรุ่งเรือง พวกเขาพร้อมที่จะให้เงินแก่บริษัทอายุน้อยที่ไม่มีทรัพย์สินและอาจเป็นผู้ประกอบการที่ไม่มีประสบการณ์เช่นกัน และสำหรับการเสี่ยงนั้น พวกเขาเข้าถือหุ้นในบริษัทแทนการให้เงินกู้ ดังนั้นพวกเขาจึงสามารถจับ upside ได้มากขึ้น ซึ่งหมายความว่าพวกเขาสามารถแบ่งปันผลกำไรในอนาคตได้

ความแตกต่างอีกประการหนึ่งคือธนาคารนั้น = แค่เงิน แต่ VC = เงิน + คำแนะนำในการสร้างธุรกิจที่เป็นประโยชน์ต่อผู้ประกอบการมากกว่า

VC ทำงานอย่างไร?

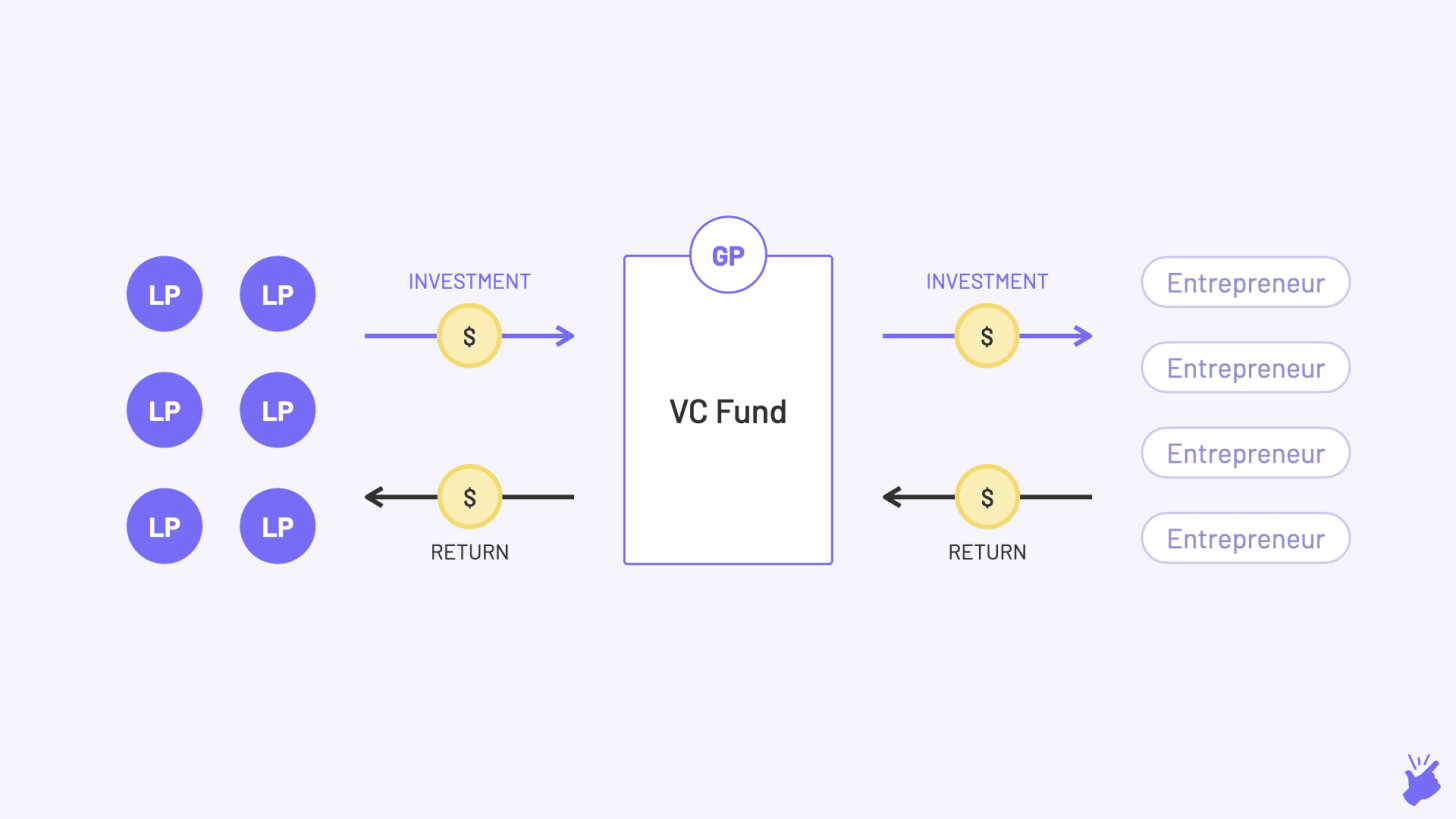

ห้างหุ้นส่วนจำกัด

พวกเขาคือครอบครัวที่มั่งคั่ง กองทุนบำเหน็จบำนาญ บริษัทประกันภัย และสถาบันอื่นๆ ที่มีเงินสดจำนวนมากตกอยู่กับพวกเขา พวกเขามอบเงินให้กับบริษัท Venture Capital ซึ่งในทางกลับกันก็ลงทุนในสตาร์ทอัพ แต่พวกเขาไม่ได้บริหารบริษัท VC (ด้วยเหตุนี้คำว่า 'จำกัด')

พวกเขาพร้อมที่จะลงทุนในกองทุน VC เนื่องจากผลตอบแทนที่คาดว่าจะสูงเมื่อเทียบกับทางเลือกอื่น ๆ ที่พวกเขามี (ตลาดทุนสาธารณะ หนี้ อสังหาริมทรัพย์ ฯลฯ) แต่พวกเขายังเข้าใจด้วยว่าเป็นการลงทุนที่มีความเสี่ยงสูง และจัดสรรเงินสดเพียงเล็กน้อยให้กับ VC (โดยทั่วไป 5-10%)

พันธมิตรทั่วไป

โดยทั่วไปแล้วพวกเขาคือผู้เชี่ยวชาญด้านการลงทุนที่มีประวัติที่พิสูจน์แล้วว่าเป็นผู้ดำเนินการกองทุนจริง และพวกเขาต้องสร้างสมดุลระหว่างงานหลายงาน:

- การ ระดมทุน: พวกเขาเอื้อมมือออกไปหา LP และเสนอแนวคิดเรื่องกองทุนให้กับพวกเขา (จริงๆ แล้วพวกเขายังสร้างสำรับเหมือนที่ผู้ก่อตั้งเริ่มต้นทำ) และหวังว่าจะรวบรวมเช็คจากพวกเขา

- ลงทุน: พวกเขาต้องค้นพบการเริ่มต้น (VCs เรียกว่า "Deal Flow") ประเมินพวกเขา ("Due Diligence") แล้วลงทุนในพวกเขา (เขียนเช็ค duh!)

- เติบโต: ตอนนี้พวกเขาลงทุนในสตาร์ทอัพเหล่านี้แล้ว พวกเขาช่วยให้พวกเขาเติบโตด้วยการให้ความช่วยเหลือทุกอย่างที่ทำได้ อาจเป็นกลยุทธ์ การจัดหาผู้มีความสามารถ การแนะนำคู่ค้าที่มีศักยภาพ และแม้แต่นักลงทุนสำหรับการระดมทุนครั้งต่อไป

- ทางออก: GPs พยายามนำบริษัทออกสู่สาธารณะ (IPO) หรือขายให้กับบริษัทอื่น (M&A) หรือขายให้กับนักลงทุนรายอื่น (Secondary sale) นี่คือขั้นตอนที่พวกเขาทำเงินแล้วคืนให้ LPs

เงื่อนไขและโครงสร้างกองทุน

ลองดูสิ่งนี้ผ่านตัวอย่าง แนะนำ บาลา. Bala เป็นมืออาชีพด้านการลงทุนและคิดว่ามีศักยภาพที่จะสร้างธุรกิจขนาดใหญ่ในอินเดีย เขาจึงต้องการตั้งกองทุนที่สามารถลงทุนและช่วยสร้างธุรกิจดังกล่าวได้ ตอนนี้ Bala (GP) ต้องจัดการเรื่องเงินจาก LP เพราะเขาไม่มี แล้วรายละเอียดที่เขาจะต้องจัดวางสำหรับ LP คืออะไร?

แนะนำสำหรับคุณ:

วิธีการตั้งค่ากรอบงานผู้รวบรวมบัญชีของ RBI เพื่อเปลี่ยน Fintech ในอินเดีย

ผู้ประกอบการไม่สามารถสร้างการเริ่มต้นที่ยั่งยืนและปรับขนาดได้ผ่าน 'Jugaad': Cit...

Metaverse จะพลิกโฉมอุตสาหกรรมยานยนต์อินเดียได้อย่างไร

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

ขนาดกองทุน

จำนวนเงินที่ Bala วางแผนที่จะเพิ่มคือเท่าไร? $10M หรือ $100M. หรือ $100B ถ้า Bala เป็นเหมือน Masayoshi Son

ธีม กองทุน

ด้านที่บาลาจะเน้น

- เขาจะลงทุนในภาคส่วนใด (การดูแลสุขภาพ แบรนด์ตรงสู่ผู้บริโภค ฯลฯ)

- ขั้นตอนของบริษัท? (เมล็ดพันธุ์ ซีรีส์ A…)

- ภูมิศาสตร์ไหน? (อินเดีย เอเชียตะวันออกเฉียงใต้…)

อัตราอุปสรรค

นี่คือผลตอบแทนขั้นต่ำรายปี (คำนวณเป็น IRR) ที่ Bala ต้องสัญญาว่าจะสร้างให้กับ LP ความล้มเหลวในการเข้าถึงอัตรานี้หมายความว่ากองทุนล้มเหลว (และกองทุน VC จำนวนมากล้มเหลว) Bala สร้างแบบจำลองทางการเงินใน Excel เพื่อคำนวณผลตอบแทนที่คาดหวังและหาอัตราอุปสรรค์นี้ ภาคส่วนที่มุ่งเน้นและขั้นตอนการลงทุนจะส่งผลต่ออัตราอุปสรรค์ ตัวอย่างเช่น ภาคส่วนโดยตรงต่อผู้บริโภค (D2C) สร้างผลตอบแทนต่ำกว่า Software-as-a-service (SaaS) เนื่องจากโครงสร้างต้นทุนที่แตกต่างกันและจะมีอัตราอุปสรรค์ที่ต่ำกว่า กองทุนที่เน้นที่ข้อตกลงในระยะเริ่มต้นอาจมีอัตราอุปสรรค์ที่สูงกว่ากองทุนระยะ Series B

ชีวิตกองทุน

แต่ละกองทุนมีอายุ 7-10 ปี โดยจะต้องคืนเงินให้ LPs บาลาต้องเอาชนะอุปสรรคภายในกรอบเวลานี้

- ในช่วง 2-3 ปีแรก บาลามีความพยายามในการระบุตัวตนและลงทุนในสตาร์ทอัพ

- อีก 3-4 ปีข้างหน้าจะสร้างมันขึ้นมา

ช่วง 2-3 ปีที่ผ่านมาคือตอนที่บาลาพยายาม 'ออกจาก' การลงทุนและทำเงิน

โครงสร้างข้อตกลง

ในขณะที่ LPs เข้าใจว่า VC มีความเสี่ยง Bala ต้องแสดงให้เห็นว่าเขาจะดำเนินการตามขั้นตอนใดเพื่อปกป้องข้อเสียของความเสี่ยงนั้น วิธีหนึ่งในการทำเช่นนั้นคือการ ลงทุนในการเริ่มต้นในรูปแบบของหุ้นบุริมสิทธิไม่ใช่หุ้นสามัญ หุ้นบุริมสิทธิช่วยให้ VCs มีความพึงพอใจมากกว่าความช่วยเหลือจากผู้ร่วมทุนทั่วไปโดยผู้ก่อตั้งเริ่มต้น ในกรณีที่การเริ่มต้นระบบปิดตัวลงและขายสินทรัพย์และเทคโนโลยีของตนออกไป บาลายังสามารถแสดงให้เห็นว่าเขาจะรวม

- ข้อสำหรับสิทธิในการออกเสียงในการตัดสินใจที่สำคัญเช่นการขายบริษัทหรือเมื่อจะเสนอขายหุ้น

- Anti-dilution Clause- หากสตาร์ทอัพระดมทุนรอบถัดไปด้วยมูลค่าที่ต่ำกว่า จำนวนหุ้นที่กองทุนเป็นเจ้าของจะถูกปรับเพื่อให้กองทุนยังคงเป็นเจ้าของ % ของการเริ่มต้นใหม่เท่าเดิม

ค่าธรรมเนียม

สำหรับความพยายามและค่าใช้จ่ายในการดำเนินการกองทุน Bala จะเรียกเก็บ 'ค่าธรรมเนียมการจัดการ' ของ LPs ซึ่งอยู่ที่ประมาณ 2-3% ของมูลค่ากองทุนทุกปี จากจำนวนนี้ Bala จะจ่ายเอง ค่าเช่าสำนักงานและเงินเดือนให้กับนักวิเคราะห์และเจ้าหน้าที่ธุรการที่เขาจะจ้าง

พก

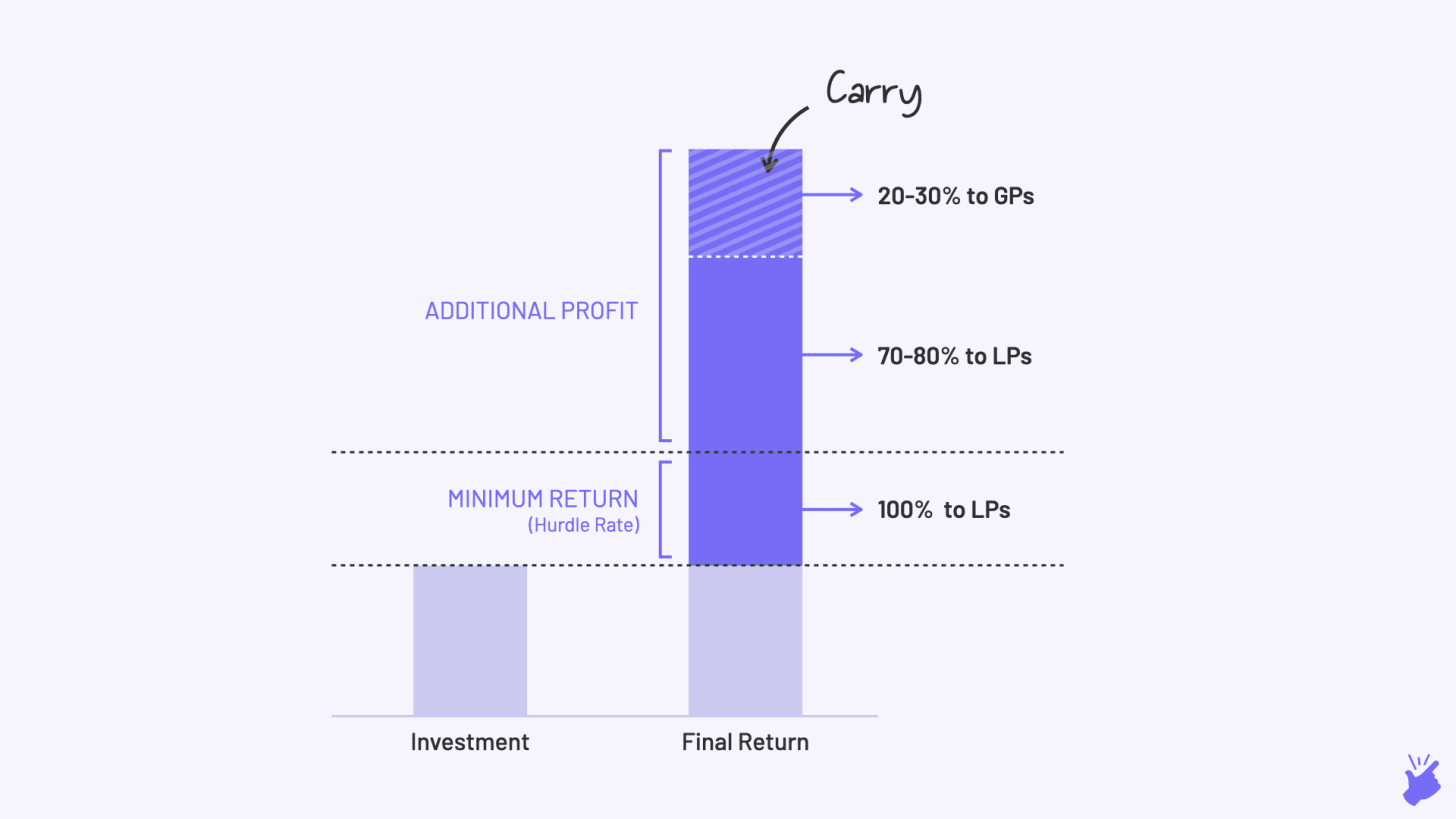

หากค่าธรรมเนียมเป็นเงินเดือนพื้นฐาน Carry คือโบนัสที่ Bala จะได้รับกลับบ้านหากกองทุนทำงานได้ดี กำไรที่เกิดจากกองทุนมากกว่าและสูงกว่าผลตอบแทนขั้นต่ำที่สัญญาไว้จะแบ่งกันระหว่าง LP (70-80%) และ GP (โดยทั่วไป 20-30%) ทั้งนี้เพื่อให้แน่ใจว่า Bala จะได้รับแรงจูงใจในการเพิ่มผลตอบแทนจากกองทุนให้สูงสุด มันคือ 'การพกพา' ที่จะก่อให้เกิดรายได้ส่วนใหญ่ของ Bala ในท้ายที่สุด

สิ่งสำคัญคือต้องรู้ว่าบริษัท VC ทั่วไปมีเงินทุนต่างกัน แต่ละกองทุนอาจมีอายุขัยที่แตกต่างกัน ธีมที่แตกต่างกัน และอัตราอุปสรรค์ที่แตกต่างกัน และ GP ที่แตกต่างกันสามารถจัดการแต่ละกองทุนได้ เมื่อคุณดูรายชื่อบริษัทพอร์ตการลงทุนในเว็บไซต์ของ VC อย่าลืมว่าพวกเขาอาจเป็นการลงทุนจากกองทุนต่างๆ ซึ่งแต่ละกองทุนมีเป้าหมายต่างกัน

VC เป็น F**king Tough

ความเสี่ยงสูงย่อมได้รับผลตอบแทนสูง VCs คาดว่าจะสร้างผลตอบแทน 25-35% ต่อปี เทียบกับ 12-15% ที่ตลาดทุนสาธารณะสร้างขึ้น และสูงกว่าผลตอบแทน 8-10% ที่ตลาดตราสารหนี้มอบให้อย่างมาก

ต่อจากตัวอย่างของ Bala…

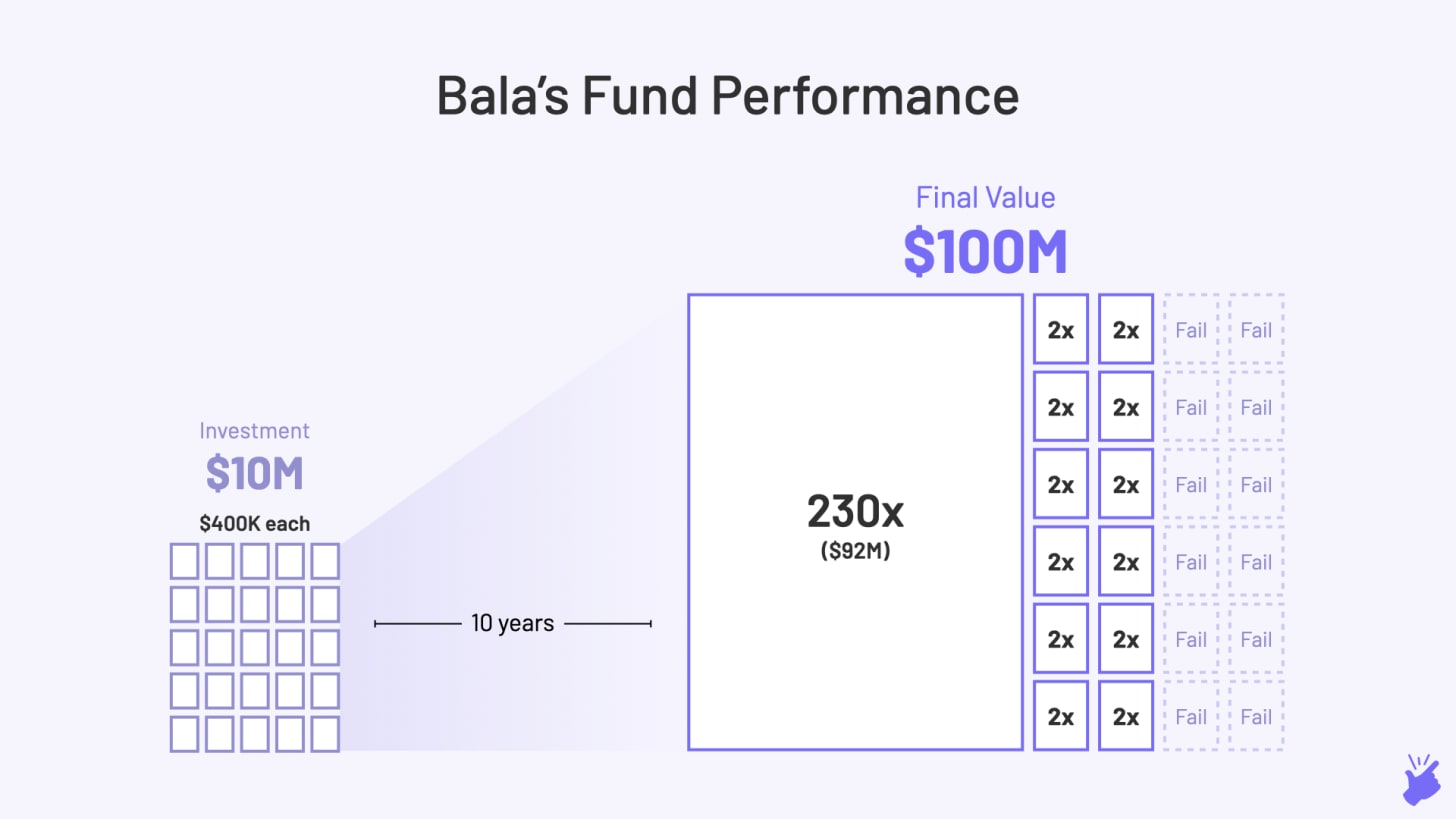

Bala ลงเอยด้วยการระดมทุน 10 ล้านดอลลาร์และลงทุนเงินนั้นในบริษัท 25 แห่ง เพื่อสร้างผลตอบแทน 25% ต่อปี กองทุนของ Bala ต้องมีอย่างน้อย 10 เท่าของขนาดเดิม กล่าวคือ ผลรวมของการลงทุนทั้งหมดจะต้องอยู่ที่ 100 ล้านเหรียญ (10x มากกว่า 10 ปี = 25% เมื่อเทียบเป็นรายปี)

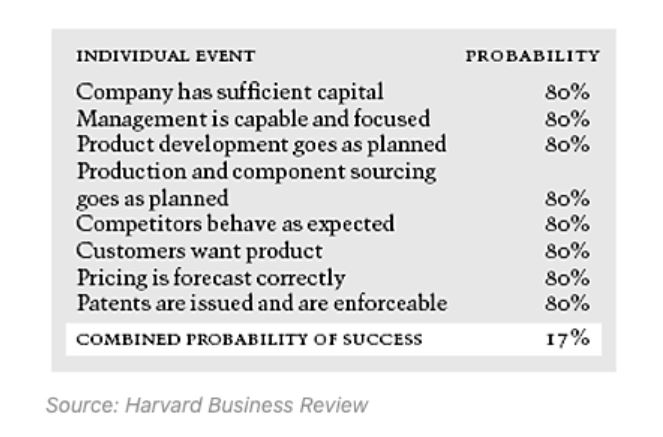

ตอนนี้ มันคงเป็นเรื่องง่ายถ้าบริษัทสตาร์ทอัพทั้ง 25 แห่งเติบโต 10 เท่าในช่วง 4-5 ปีที่ผ่านมาหลังจากที่ Bala ลงทุน แต่ปัญหาคือ ไม่ค่อยจะเป็นอย่างนั้น อันที่จริง 75% ของการเริ่มต้นแบบร่วมทุนล้มเหลว และไม่ใช่เพราะ VCs มีทักษะในการตัดสินใจที่ไม่ดี เป็นเรื่องยากจริงๆ ที่จะสร้างบริษัทที่ประสบความสำเร็จ และยิ่งยากที่จะระบุบริษัทตั้งแต่แรกเริ่มในวงจรชีวิต ไม่ว่าคุณจะฉลาดแค่ไหน

ดังที่คุณเห็นในภาพด้านล่าง แม้ว่าส่วนประกอบทั้งหมดในการสร้างบริษัทที่ประสบความสำเร็จจะมีโอกาสสูง (80%) แต่โอกาสโดยรวมของบริษัทจะประสบความสำเร็จเพียง 17% หากแม้แต่ส่วนผสมเดียวยังไม่ค่อยเกิดขึ้น (เช่น ความน่าจะเป็น 50%) โอกาสโดยรวมที่บริษัทจะทำสำเร็จจะลดลงเหลือ 10%

VCs ที่สร้างรายได้จริงทำเงินได้อย่างไร?

VC ส่งคืนงานในสิ่งที่เรียกว่า 'กฎหมายกำลัง' โดยพื้นฐานแล้วหมายความว่าการลงทุนทั้งหมดไม่จำเป็นต้องประสบความสำเร็จ การลงทุนที่ประสบความสำเร็จเพียง 1 หรือ 2 ครั้งสามารถนำไปสู่ผลตอบแทนของกองทุนทั้งหมดและชดเชยการสูญเสียของกองทุนอื่น ๆ ทั้งหมดได้

จากการลงทุน 25 ครั้งของ Bala สมมติว่าล้มเหลว 12 ครั้ง (มูลค่าเป็นศูนย์) และ 12 เติบโตเพียง 2 เท่า (ซึ่งไม่เพียงพอ) และ 1 การลงทุนเติบโต 230x นอกจากนี้ กองทุนของ Bala ยังสามารถเติบโตได้ถึง 10 เท่าและถือได้ว่าประสบความสำเร็จ

นี่คือผลตอบแทนที่ Oyo มอบให้ Lightspeed Ventures และ Byju's จะให้กองทุนของ Sequoia ในอินเดีย กองทุน VC ส่วนใหญ่ไม่ได้สร้างผลตอบแทนแบบนั้น ในความเป็นจริง พวกเขายังสูญเสียเงิน (ผลตอบแทนน้อยกว่า 1x)

กฎหมายอำนาจหมายถึงอะไร ...

Bala ต้องตัดสินทุกบริษัทที่เขาลงทุนด้วยมุมมองที่ว่า "การลงทุนนี้จะเติบโต 200 เท่าในอีก 4-5 ปีข้างหน้าหรือไม่" นี่คือเหตุผลที่ว่าทำไม VCs มักจะมุ่งไปที่บริษัทที่ไล่ตามตลาดขนาดใหญ่ (1B+) และมีอัตราการเติบโตที่สูงมาก โดยธรรมชาติแล้ว บริษัทที่เน้นเทคโนโลยีก็เหมาะสมกับโปรไฟล์ เนื่องจากพวกเขาสามารถเติบโตได้เร็วมาก

[บทความนี้เผยแพร่ครั้งแรก 0n Simplanations และโพสต์ซ้ำโดยได้รับอนุญาต]