VC 的工作原理——初学者指南

已发表: 2020-06-06风险投资专注于处于生命周期早期的公司,而 PE 投资于稍晚一些的公司

在当今的科技经济中,许多初创公司几乎没有硬资产,这使他们难以获得银行贷款

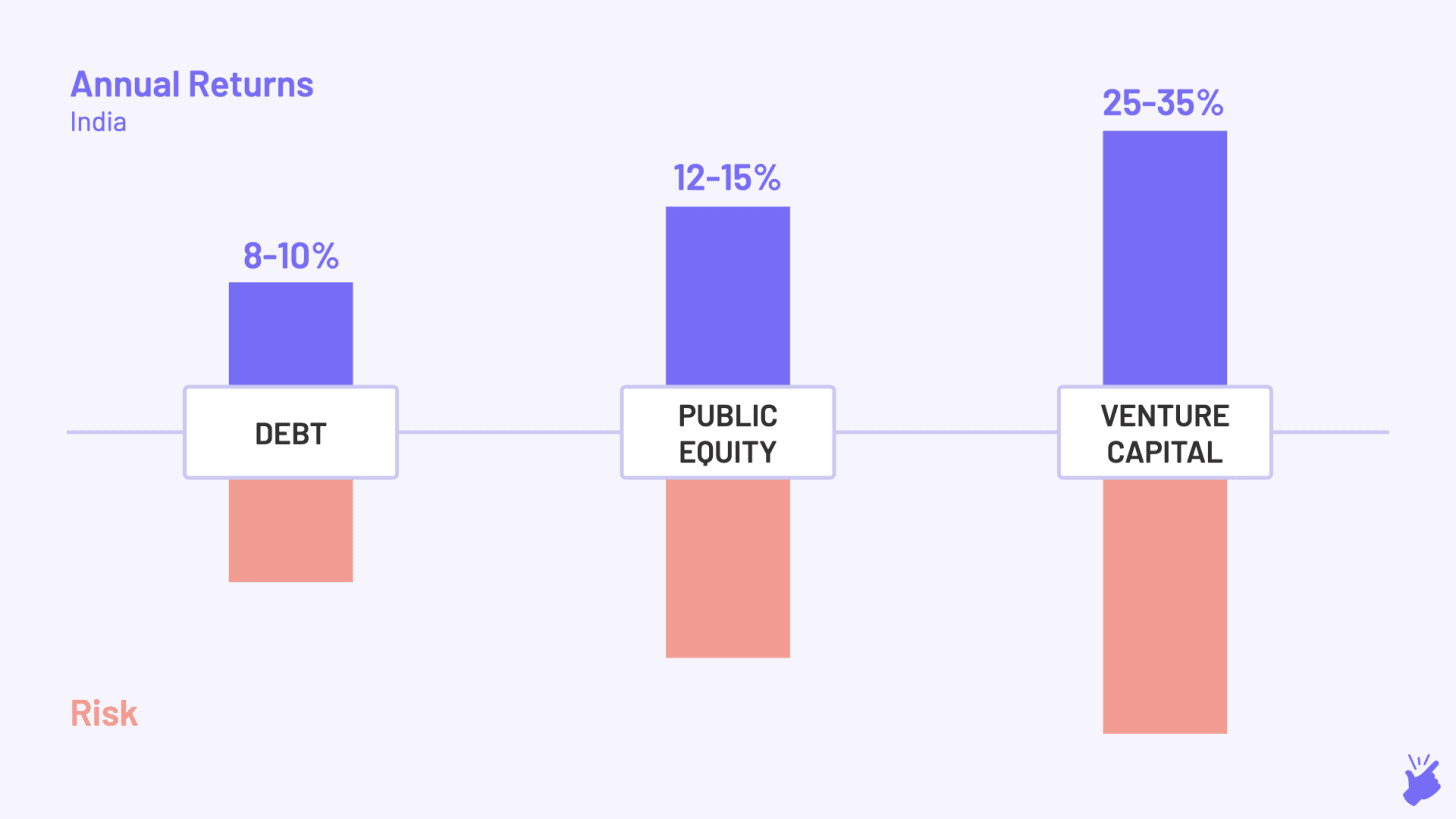

风投预计将产生 25-35% 的年化回报

1940 年,哈佛商学院教授 Georges Doriot 应征入伍参加二战。 战争结束后,他的计划与在哈佛教书不同。 战争教会了他科学技术在一个国家进步中的重要作用。 他决定走一条新的道路。 他成立了美国研究与发展公司 (ARDC),以促进私人资金投资于士兵创办的企业。 他从富裕家庭以外的来源筹集资金(与当时的常态非常不同),目的是“鼓励技术创新的商业化”。

1957 年,ARDC 向一家新公司 DEC 投资了 7 万美元,该公司计划制造与当时 IBM 在市场上提供的产品相比更小、更实惠的计算机。 11 年后,即 1968 年,DEC 首次公开募股,对 ARDC 的股票估值为 3500 万美元。 ARDC 刚刚获得了 500 倍的丰厚回报,并在波士顿东海岸引爆了现代风险投资行业。

但就在 1968 年,在 3000 英里外的西海岸硅谷,才华横溢的工程师罗伯特(鲍勃)诺伊斯正准备创办一家新公司。 他向经营一家投资公司的朋友亚瑟洛克寻求资金。 亚瑟自己投入了 10,000 美元,并说服他的联系人在近 2 小时内再投入 250 万美元。 Bob Noyce 将他的公司命名为 Integrated Electronics,如英特尔。 该公司在 3 年后上市,Arthur 将获得 820 万美元的回报——回报率为 130% 或年回报率为 33%。 10 年后,亚瑟也会对苹果进行类似的押注,并获得 23,000% 的回报!

英特尔的交易将把风险资本投资的中心转移到硅谷,甚至在波士顿开始成名之前。 好了,起源故事说完了。

那么……什么是风险投资?

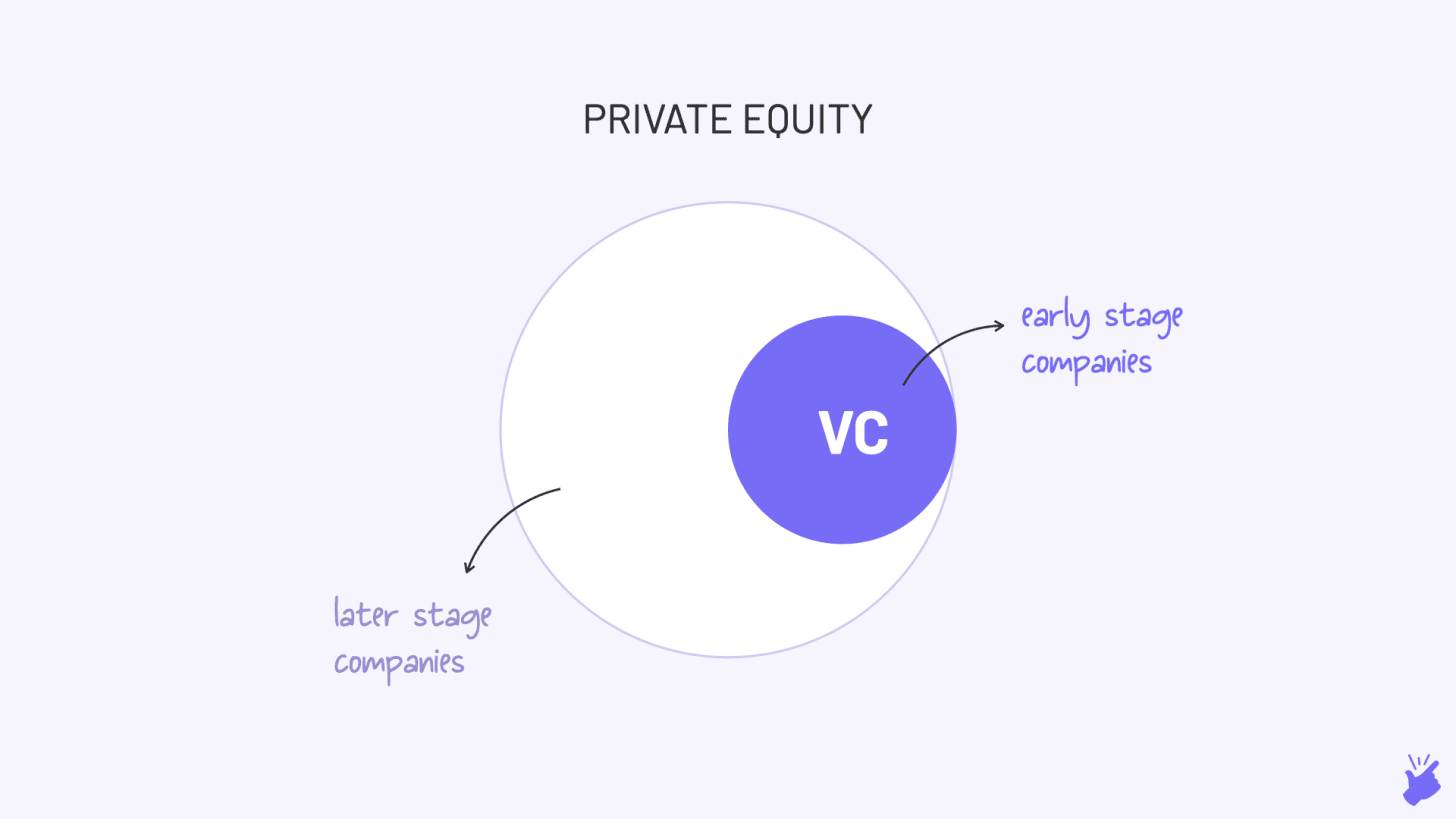

从上面的故事中,你一定已经猜到了。 风险投资是私人资本对私人公司(即未在证券交易所上市的公司)的投资。

它类似于私募股权 (PE),但略有不同。 风险投资专注于处于生命周期早期的公司,而 PE 投资于稍晚一些的公司。 正是这种对早期公司(风险更大)的关注将“风险投资”置于风险投资中。 但是你说 VC 本质上是 PE 的一个子集是对的。

为什么VC存在?

它的存在是因为银行贷款的缺口。 一般来说,如果你想创业,你会去银行。 但银行只向拥有硬资产的新企业放贷,他们可以利用这些资产获得贷款(例如,工厂)。 但在当今的科技经济中,许多初创公司几乎没有硬资产,这让他们难以获得银行贷款。

此外,新业务的风险非常高。 如此之高,以至于即使银行准备放贷,他们也不得不收取如此高的利率,以至于没有人会接受贷款。

银行回避的高风险游戏是风险投资蓬勃发展的地方。 他们准备向没有资产的极年轻公司以及可能缺乏经验的企业家提供资金。 为了承担这种风险,他们获得了公司的部分所有权,而不是提供贷款。 所以他们可以抓住更多的好处,这意味着他们可以分享未来的利润。

另一个区别是银行=只是钱。 但是 VC = 金钱 + 关于如何建立对企业家更有用的业务的建议。

风险投资如何运作?

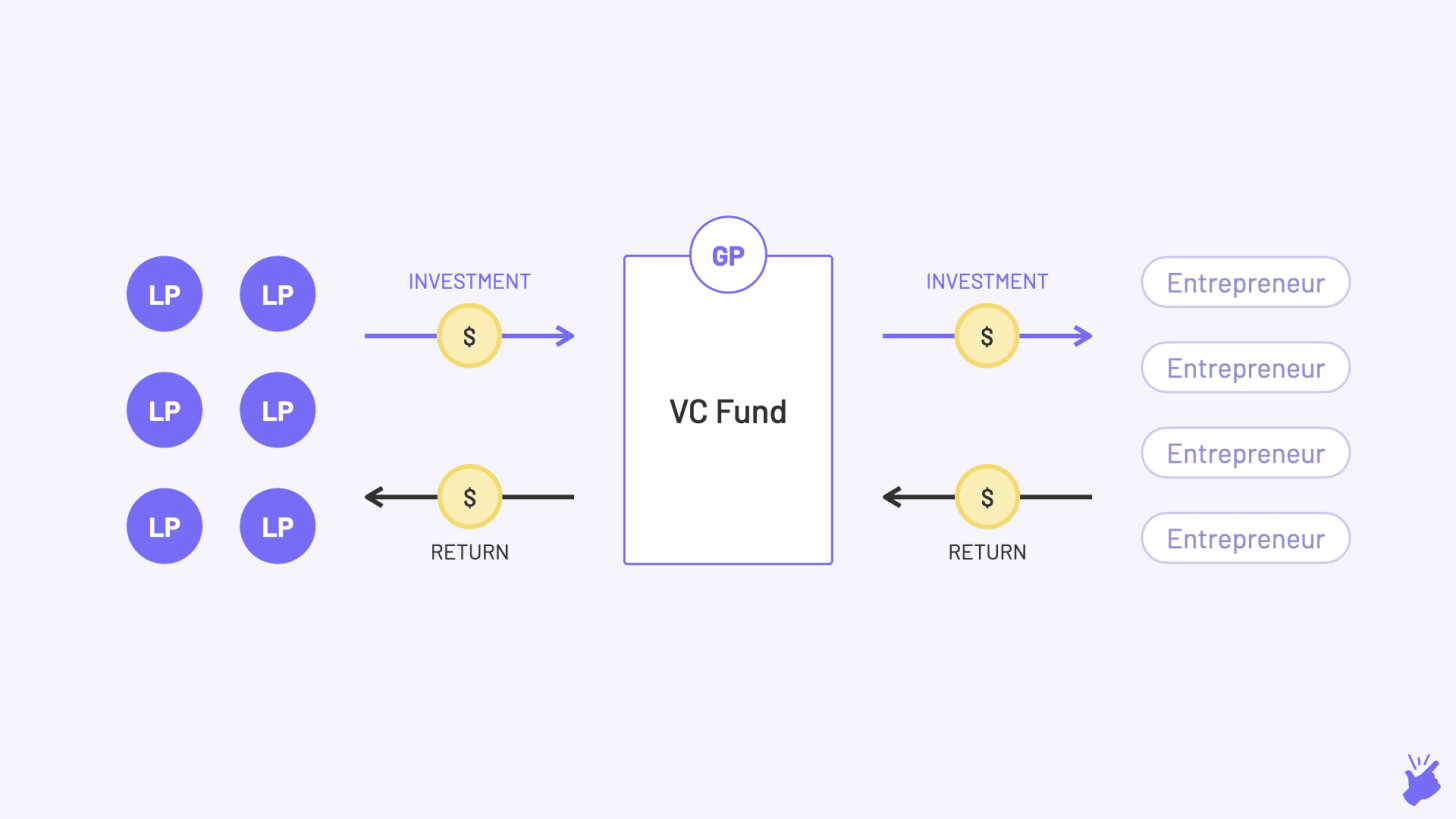

有限合伙人

他们是拥有大量现金的富裕家庭、养老基金、保险公司和其他此类机构。 他们将资金提供给风险投资公司,后者反过来投资于初创公司。 但他们不经营风险投资公司(因此有“有限”一词)。

他们准备投资风险投资基金,因为与他们拥有的其他选择(公共股票市场、债务、房地产等)相比,它的预期回报率很高。 但他们也明白这是一项风险极大的投资,并且只将一小部分现金分配给 VC(通常为 5-10%)。

普通合伙人

他们通常是具有良好业绩记录的投资专业人士,他们实际经营该基金。 他们必须平衡多项工作:

- 筹款:他们与有限合伙人联系并向他们推销基金的想法(他们实际上也像初创公司创始人一样制作了一个套牌)。 并希望从他们那里收集支票。

- 投资:他们必须发现初创公司(风投称之为“交易流程”),评估它们(“尽职调查”),然后投资它们(写支票,呵呵!)

- 成长:现在他们已经投资了这些初创公司,他们会通过提供力所能及的帮助来帮助他们成长。 它可能是战略、寻找人才、介绍潜在合作伙伴,甚至是下一次筹款的投资者。

- 退出: GP 要么尝试将公司上市(IPO),要么将其出售给另一家公司(并购),要么将其出售给另一位投资者(二次出售)。 这是他们赚钱然后返还给LP的步骤

基金条款和结构

让我们通过一个例子来看待这一点。 介绍巴拉。 Bala 是一名投资专业人士,他认为在印度建立巨大的企业是有潜力的。 所以他想成立一个基金,可以投资并帮助建立这样的企业。 Bala(全科医生)现在必须安排 LP 的钱,因为他没有钱。 那么,他必须为 LP 布局的细节是什么?

为你推荐:

RBI 的账户聚合器框架将如何改变印度的金融科技

企业家无法通过“Jugaad”创建可持续、可扩展的初创公司:Cit...

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

基金规模

巴拉计划筹集多少资金? 1000 万美元或 1 亿美元。 或者 $100B 如果 Bala 像 Masayoshi Son。

基金主题

巴拉将重点关注的领域

- 他将投资哪些行业(医疗保健、直接面向消费者的品牌等)

- 公司处于哪个阶段? (种子,A系列……)

- 哪些地区? (印度、东南亚……)

跨栏率

这是 Bala 必须承诺为 LP 产生的最低年度回报(以 IRR 计算)。 未能达到这个比率意味着该基金已经失败(并且很多风险投资基金都失败了)。 Bala 在 Excel 中构建了一个财务模型来计算预期回报并计算出这个障碍率。 重点行业和投资阶段将影响门槛率。 例如,直接面向消费者 (D2C) 部门的回报率低于软件即服务 (SaaS) 部门,因为它们的成本结构不同,并且门槛率较低。 专注于种子阶段交易的基金可能比 B 系列阶段基金具有更高的障碍率。

基金生活

每个基金的寿命为 7 到 10 年,期末资金必须返还给 LP。 Bala 必须在这个时间范围内超过障碍率。

- 最初的 2-3 年,Bala 致力于识别和投资初创公司

- 接下来的 3-4 年将用于建造它们

过去 2-3 年是 Bala 试图“退出”投资并赚钱的时候

交易结构

虽然有限合伙人理解风险投资是有风险的,但巴拉必须展示他将采取哪些措施来保护这种风险的负面影响。 做到这一点的一种方法是以优先股而不是普通股的形式投资于初创公司。 如果初创公司倒闭并出售其资产和技术,优先股让 VC 比初创公司创始人提供的普通股帮助具有更高的偏好(eww,这有点意思)。 巴拉还可以表明他将包括

- 关于出售公司或何时首次公开募股等关键决策的投票权条款

- 反稀释条款——如果初创公司以较低的估值筹集下一轮资金,基金拥有的股份数量将进行调整,以便基金继续拥有与前一轮相同的初创公司百分比

费用

为了他的努力和管理基金的费用,Bala 将每年向 LP 收取大约基金价值的 2-3% 的“管理费”。 巴拉将用这笔钱支付自己、办公室的租金以及他将雇用的分析师和管理人员的工资。

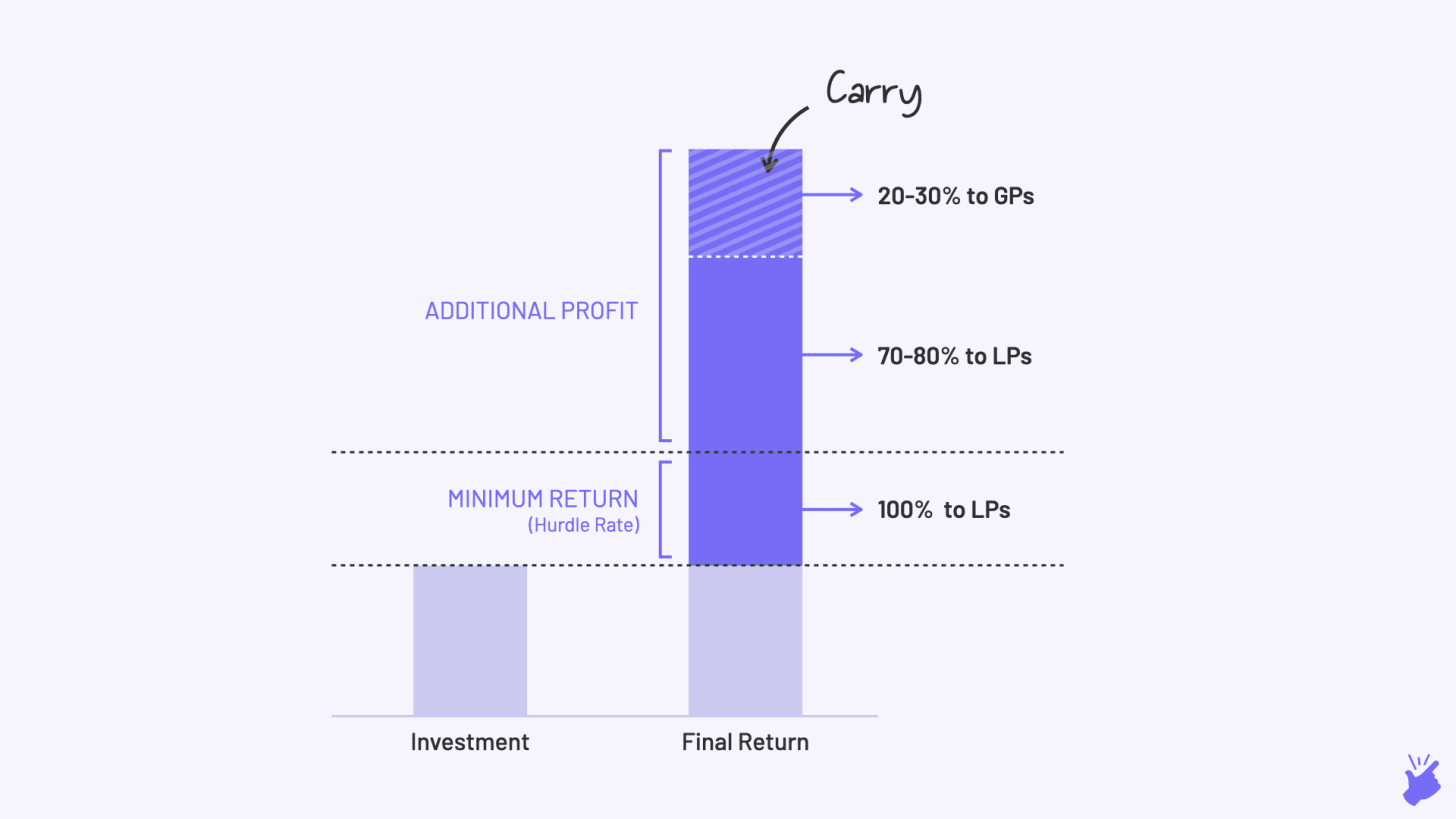

携带

如果 Fee 是基本工资,Carry 是 Bala 在基金表现良好的情况下将带回家的奖金。 基金产生的超过承诺最低回报的利润由 LP(70-80%)和 GP(一般为 20-30%)分享。 这是为了确保 Bala 受到激励以最大化他的基金回报。 “套利”最终将构成巴拉收入的很大一部分。

重要的是要知道一家典型的风险投资公司内部有不同的基金。 每个基金可能有不同的生命周期、不同的主题和不同的门槛利率。 每个基金都可能由不同的 GP 管理。 当您浏览 VC 网站上的投资组合公司列表时,请记住它们可能是来自不同基金的投资,每个基金都有不同的目标

VC真他妈强硬

高风险带来高回报。 与公开股票市场的 12-15% 相比,风险投资预计将产生 25-35% 的年化回报率,远高于债务市场的 8-10% 回报率。

继续巴拉的例子……

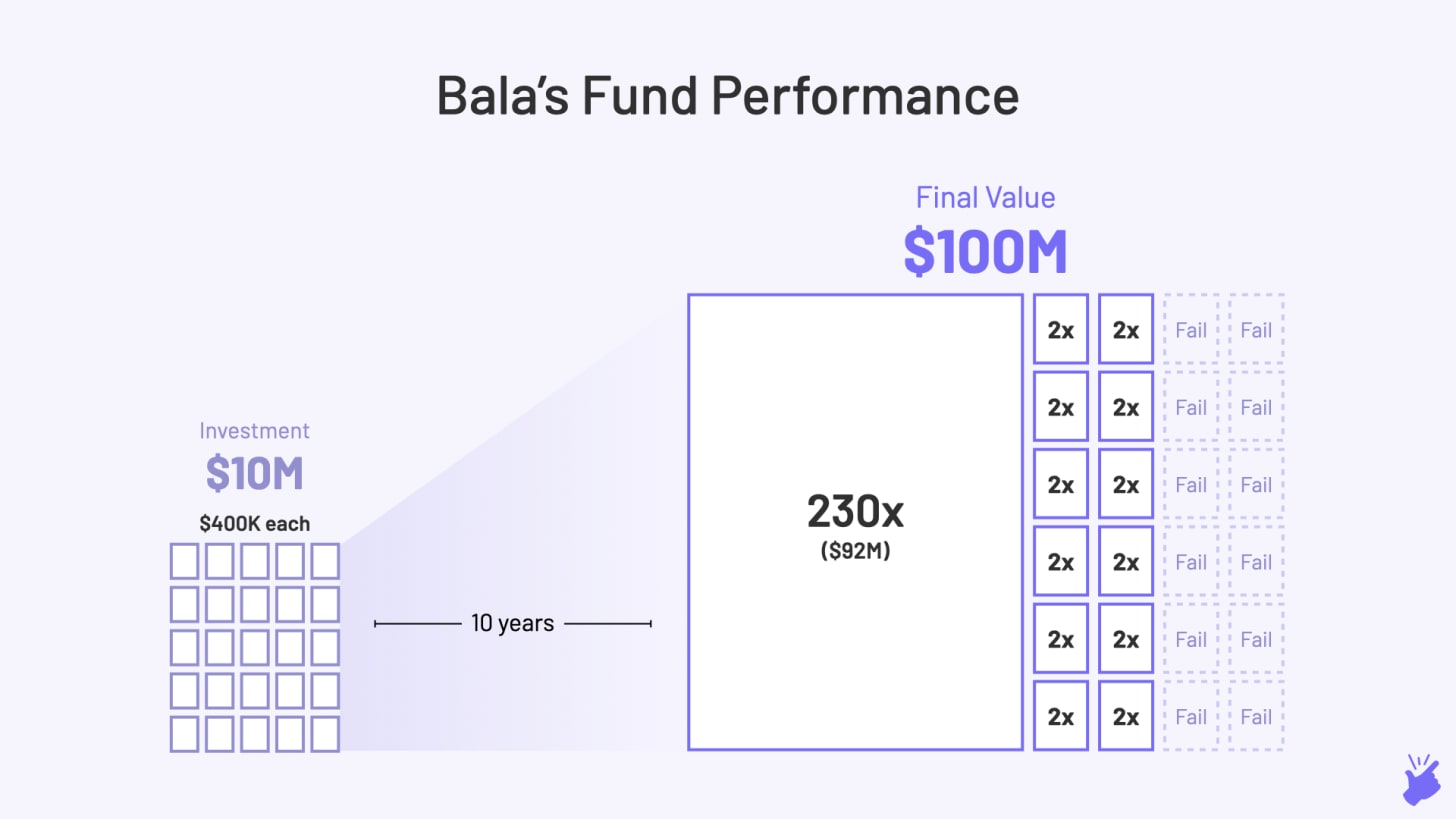

Bala 最终筹集了 1000 万美元,并将这笔钱投资于 25 家公司。 为了产生 25% 的年化回报,Bala 的基金必须至少达到其原始规模的 10 倍,即所有投资的总和必须达到 1 亿美元(10 年以上的 10 倍 = 25% 的同比增长)

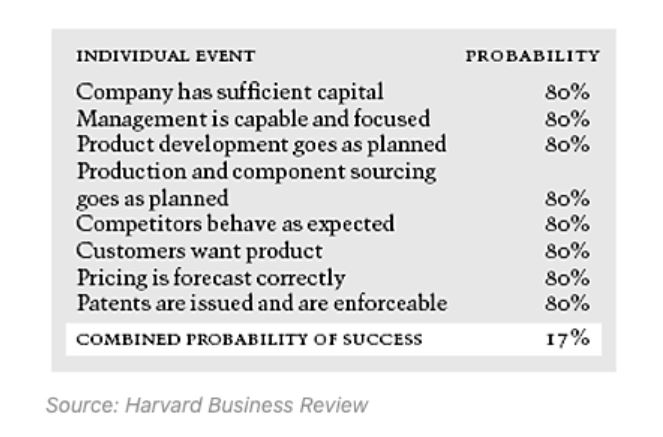

现在,如果在 Bala 投资后的 4-5 年内,所有 25 家初创公司都增长了 10 倍,这将很简单。 但问题是,这种情况很少见。 事实上,75% 的风险投资初创公司都失败了。 这并不是因为 VC 的决策能力不好。 建立一家成功的公司真的很难,甚至更难在其生命周期的早期确定一个公司,无论你多么聪明。

正如您在下图中看到的,即使建立成功公司的所有个别因素都具有很高的概率(80%),但公司成功的总体机会也只有 17%。 如果即使一种成分不太可能发生(比如 50% 的概率),公司成功的总体机会也会下降到 10%。

那么赚钱的VC到底是怎么赚钱的呢?

VC 返回关于“幂律”的工作。 这基本上意味着并非所有投资都需要成功。 只需 1 或 2 次成功的投资,就可以为整个基金的回报做出贡献,并弥补所有其他基金的损失。

在 Bala 的 25 项投资中,假设有 12 项失败(价值为零)。 12 只增长了 2 倍(这还不够)。 一项投资增长了 230 倍。 然后,巴拉的基金也成功地增长了 10 倍,可以认为是成功的。

这是 Oyo 给予 Lightspeed Ventures 的回报,而 Byju 将给予红杉的印度基金。 大多数风险投资基金不会产生这种回报。 事实上,他们甚至最终会赔钱(不到 1 倍的回报)。

幂律意味着什么……

Bala 必须从“这项投资在未来 4-5 年内会增长 200 倍吗?”的角度来判断他投资的每一家公司。 这就是为什么 VC 倾向于只追求大市场(1B 美元以上)并且增长率非常高的公司的原因。 自然,以技术为中心的公司适合这种情况,因为它们可以快速增长。

【文章首发0n Simplanations,经授权转载。】