VC 的工作原理——初學者指南

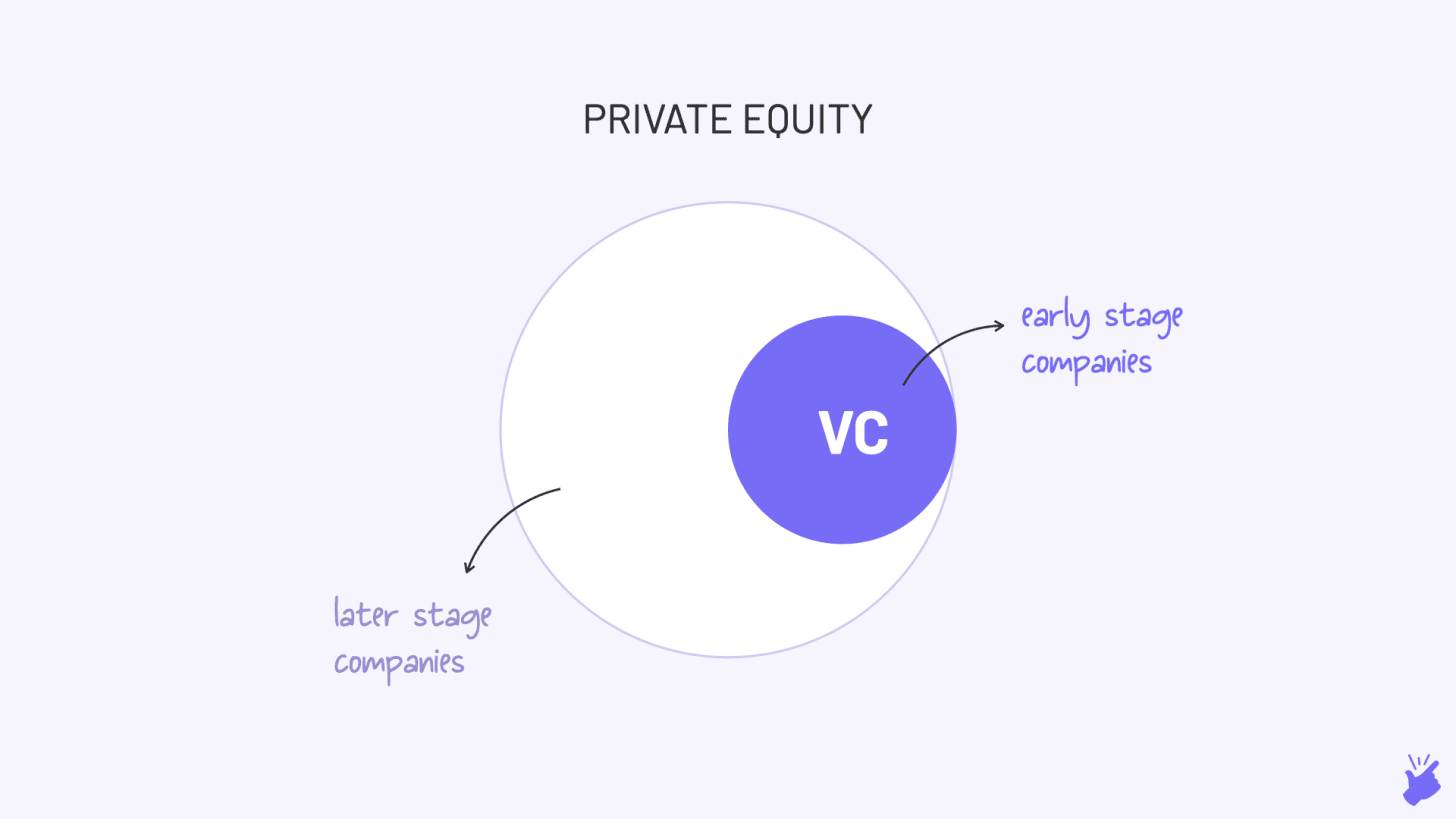

已發表: 2020-06-06風險投資專注於處於生命週期早期的公司,而 PE 投資於稍晚一些的公司

在當今的科技經濟中,許多初創公司幾乎沒有硬資產,這使他們難以獲得銀行貸款

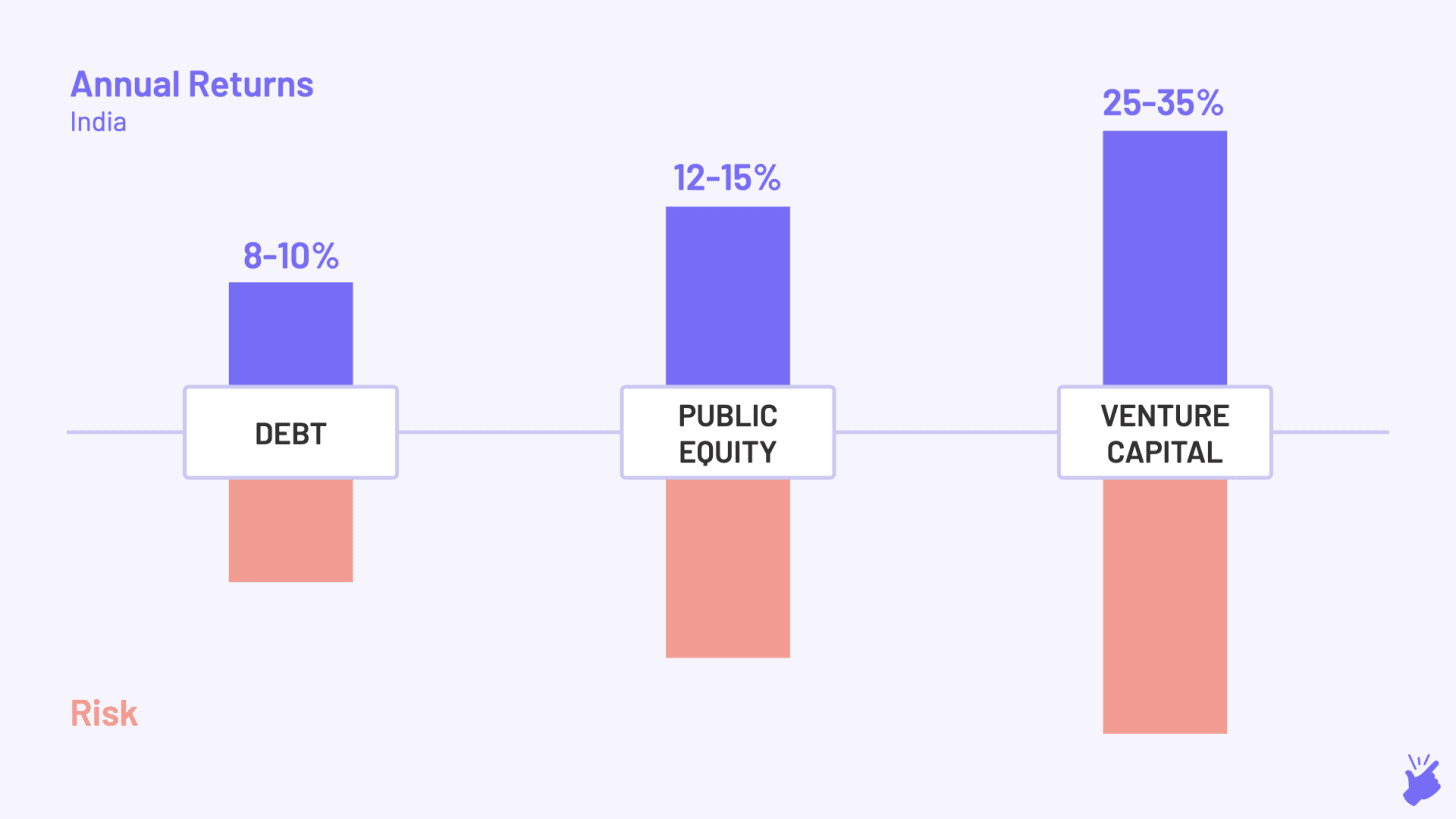

風投預計將產生 25-35% 的年化回報

1940 年,哈佛商學院教授 Georges Doriot 應徵入伍參加二戰。 戰爭結束後,他的計劃與在哈佛教書不同。 戰爭教會了他科學技術在一個國家進步中的重要作用。 他決定走一條新的道路。 他成立了美國研究與發展公司 (ARDC),以促進私人資金投資於士兵創辦的企業。 他從富裕家庭以外的來源籌集資金(與當時的常態非常不同),目的是“鼓勵技術創新的商業化”。

1957 年,ARDC 向一家新公司 DEC 投資了 7 萬美元,該公司計劃製造與當時 IBM 在市場上提供的產品相比更小、更實惠的計算機。 11 年後,即 1968 年,DEC 首次公開募股,對 ARDC 的股票估值為 3500 萬美元。 ARDC 剛剛獲得了 500 倍的豐厚回報,並在波士頓東海岸引爆了現代風險投資行業。

但就在 1968 年,在 3000 英里外的西海岸矽谷,才華橫溢的工程師羅伯特(鮑勃)諾伊斯正準備創辦一家新公司。 他向經營一家投資公司的朋友亞瑟洛克尋求資金。 亞瑟自己投入了 10,000 美元,並說服他的聯繫人在近 2 小時內再投入 250 萬美元。 Bob Noyce 將他的公司命名為 Integrated Electronics,如英特爾。 該公司在 3 年後上市,Arthur 將獲得 820 萬美元的回報——回報率為 130% 或年回報率為 33%。 10 年後,亞瑟也會對蘋果進行類似的押注,並獲得 23,000% 的回報!

英特爾的交易將把風險資本投資的中心轉移到矽谷,甚至在波士頓開始成名之前。 好了,起源故事說完了。

那麼……什麼是風險投資?

從上面的故事中,你一定已經猜到了。 風險投資是私人資本對私人公司(即未在證券交易所上市的公司)的投資。

它類似於私募股權 (PE),但略有不同。 風險投資專注於處於生命週期早期的公司,而 PE 投資於稍晚一些的公司。 正是這種對早期公司(風險更大)的關注將“風險投資”置於風險投資中。 但是你說 VC 本質上是 PE 的一個子集是對的。

為什麼VC存在?

它的存在是因為銀行貸款的缺口。 一般來說,如果你想創業,你會去銀行。 但銀行只向擁有硬資產的新企業放貸,他們可以利用這些資產獲得貸款(例如,工廠)。 但在當今的科技經濟中,許多初創公司幾乎沒有硬資產,這讓他們難以獲得銀行貸款。

此外,新業務的風險非常高。 如此之高,以至於即使銀行準備放貸,他們也不得不收取如此高的利率,以至於沒有人會接受貸款。

銀行迴避的高風險遊戲是風險投資蓬勃發展的地方。 他們準備向沒有資產的極年輕公司以及可能缺乏經驗的企業家提供資金。 為了承擔這種風險,他們獲得了公司的部分所有權,而不是提供貸款。 所以他們可以抓住更多的好處,這意味著他們可以分享未來的利潤。

另一個區別是銀行=只是錢。 但是 VC = 金錢 + 關於如何建立對企業家更有用的業務的建議。

風險投資如何運作?

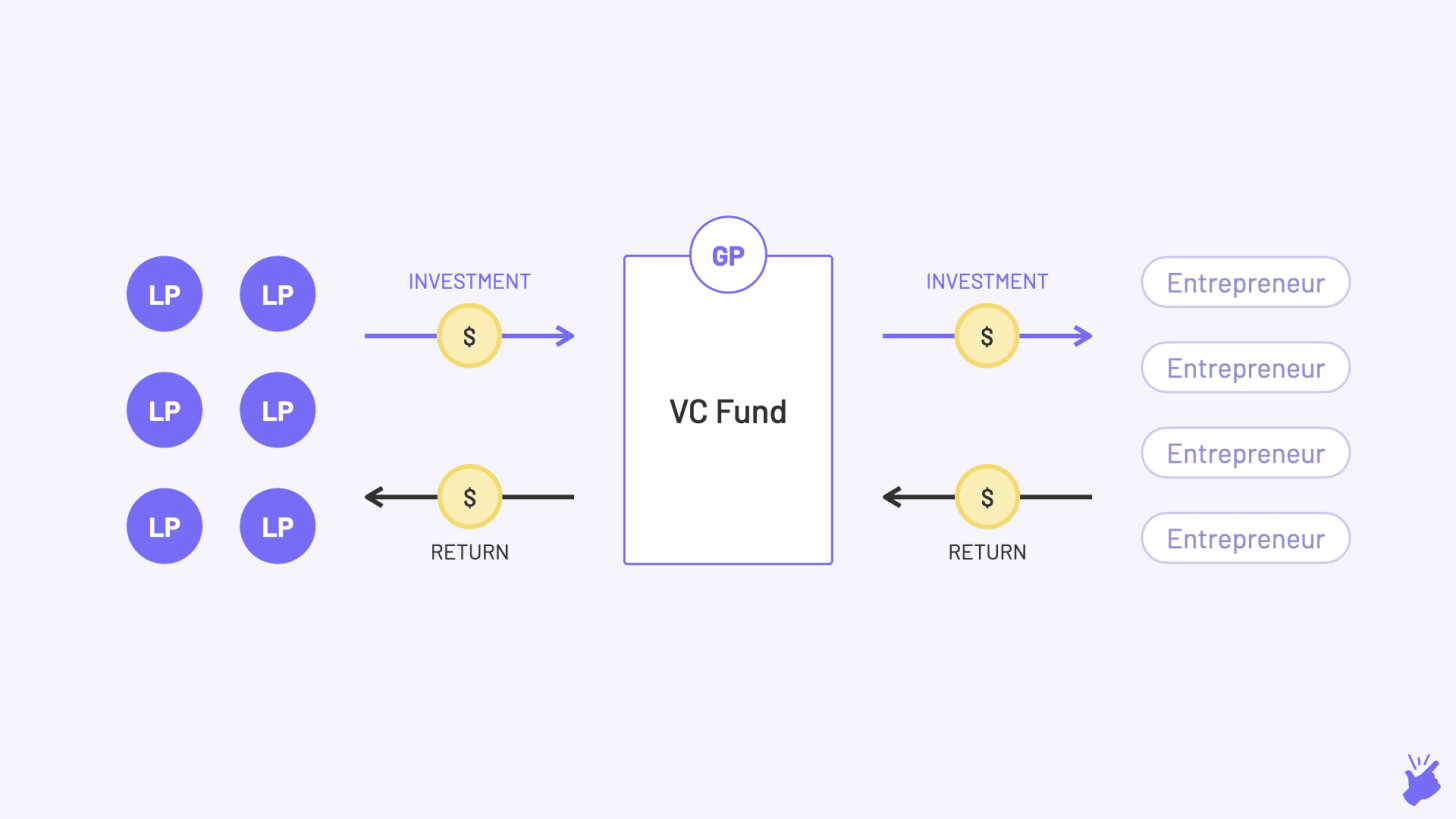

有限合夥人

他們是擁有大量現金的富裕家庭、養老基金、保險公司和其他此類機構。 他們將資金提供給風險投資公司,後者反過來投資於初創公司。 但他們不經營風險投資公司(因此有“有限”一詞)。

他們準備投資風險投資基金,因為與他們擁有的其他選擇(公共股票市場、債務、房地產等)相比,它的預期回報率很高。 但他們也明白這是一項風險極大的投資,並且只將一小部分現金分配給 VC(通常為 5-10%)。

普通合夥人

他們通常是具有良好業績記錄的投資專業人士,他們實際經營該基金。 他們必須平衡多項工作:

- 籌款:他們與有限合夥人聯繫並向他們推銷基金的想法(他們實際上也像初創公司創始人一樣製作了一個套牌)。 並希望從他們那裡收集支票。

- 投資:他們必鬚髮現初創公司(風投稱之為“交易流程”),評估它們(“盡職調查”),然後投資它們(寫支票,呵呵!)

- 成長:現在他們已經投資了這些初創公司,他們會通過提供力所能及的幫助來幫助他們成長。 它可能是戰略、尋找人才、介紹潛在合作夥伴,甚至是下一次籌款的投資者。

- 退出: GP 要么嘗試將公司上市(IPO),要么將其出售給另一家公司(併購),要么將其出售給另一位投資者(二次出售)。 這是他們賺錢然後返還給LP的步驟

基金條款和結構

讓我們通過一個例子來看待這一點。 介紹巴拉。 Bala 是一名投資專業人士,他認為在印度建立巨大的企業是有潛力的。 所以他想成立一個基金,可以投資並幫助建立這樣的企業。 Bala(全科醫生)現在必須安排 LP 的錢,因為他沒有錢。 那麼,他必須為 LP 佈局的細節是什麼?

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

基金規模

巴拉計劃籌集多少資金? 1000 萬美元或 1 億美元。 或者 $100B 如果 Bala 像 Masayoshi Son。

基金主題

巴拉將重點關注的領域

- 他將投資哪些行業(醫療保健、直接面向消費者的品牌等)

- 公司處於哪個階段? (種子,A系列……)

- 哪些地區? (印度、東南亞……)

跨欄率

這是 Bala 必須承諾為 LP 產生的最低年度回報(以 IRR 計算)。 未能達到這個比率意味著該基金已經失敗(並且很多風險投資基金都失敗了)。 Bala 在 Excel 中構建了一個財務模型來計算預期回報併計算出這個障礙率。 重點行業和投資階段將影響門檻率。 例如,直接面向消費者 (D2C) 部門的回報率低於軟件即服務 (SaaS) 部門,因為它們的成本結構不同,並且門檻率較低。 專注於種子階段交易的基金可能比 B 系列階段基金具有更高的障礙率。

基金生活

每個基金的壽命為 7 到 10 年,期末資金必須返還給 LP。 Bala 必須在這個時間範圍內超過障礙率。

- 最初的 2-3 年,Bala 致力於識別和投資初創公司

- 接下來的 3-4 年將用於建造它們

過去 2-3 年是 Bala 試圖“退出”投資並賺錢的時候

交易結構

雖然有限合夥人理解風險投資是有風險的,但巴拉必須展示他將採取哪些措施來保護這種風險的負面影響。 做到這一點的一種方法是以優先股而不是普通股的形式投資於初創公司。 如果初創公司倒閉並出售其資產和技術,優先股讓 VC 比初創公司創始人提供的普通股幫助具有更高的偏好(eww,這有點意思)。 巴拉還可以表明他將包括

- 關於出售公司或何時首次公開募股等關鍵決策的投票權條款

- 反稀釋條款——如果初創公司以較低的估值籌集下一輪資金,基金擁有的股份數量將進行調整,以便基金繼續擁有與前一輪相同的初創公司百分比

費用

為了他的努力和管理基金的費用,Bala 將每年向 LP 收取大約基金價值的 2-3% 的“管理費”。 巴拉將用這筆錢支付自己、辦公室的租金以及他將僱用的分析師和管理人員的工資。

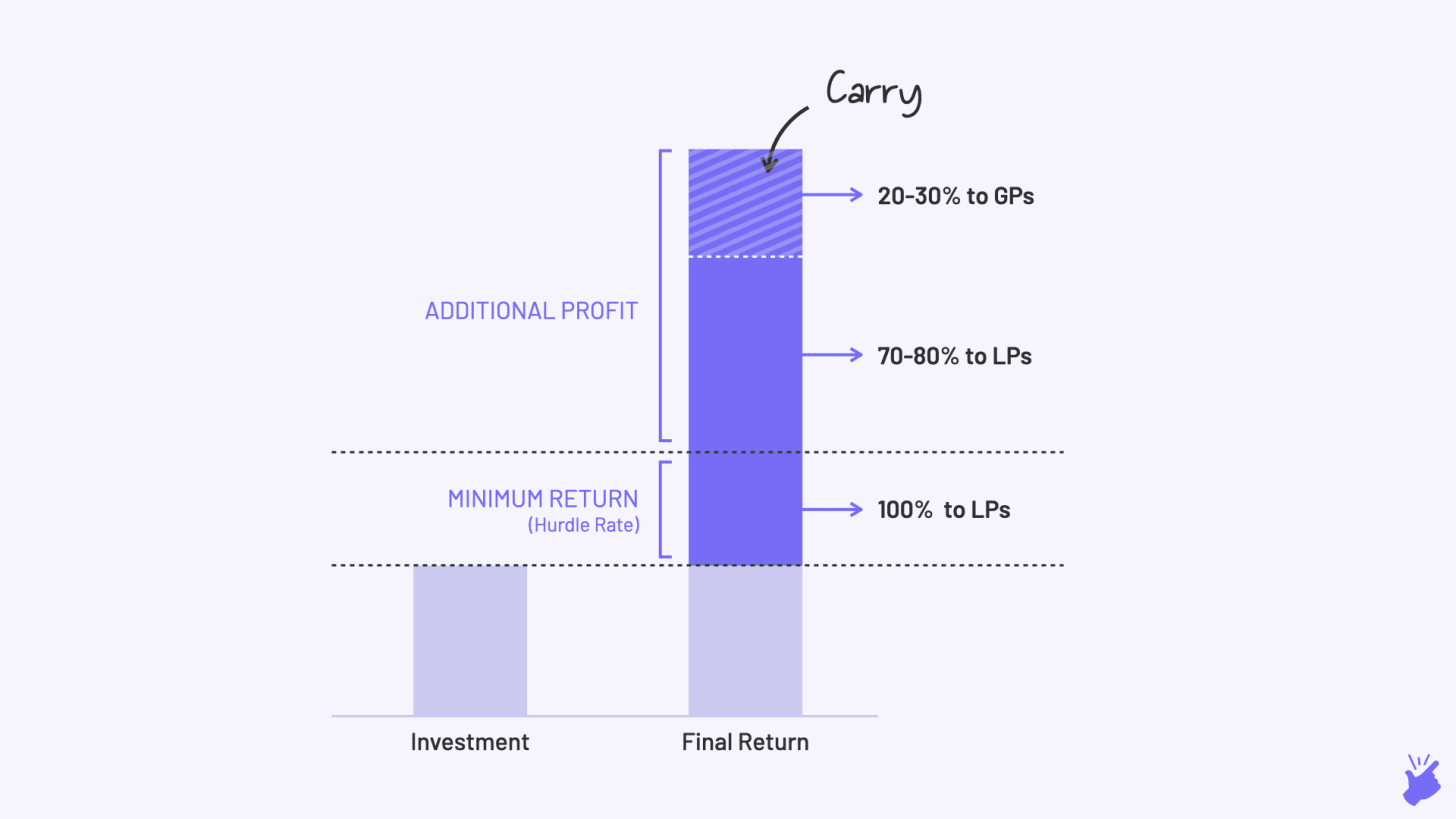

攜帶

如果 Fee 是基本工資,Carry 是 Bala 在基金表現良好的情況下將帶回家的獎金。 基金產生的超過承諾最低迴報的利潤由 LP(70-80%)和 GP(一般為 20-30%)分享。 這是為了確保 Bala 受到激勵以最大化他的基金回報。 “套利”最終將構成巴拉收入的很大一部分。

重要的是要知道一家典型的風險投資公司內部有不同的基金。 每個基金可能有不同的生命週期、不同的主題和不同的門檻利率。 每個基金都可能由不同的 GP 管理。 當您瀏覽 VC 網站上的投資組合公司列表時,請記住它們可能是來自不同基金的投資,每個基金都有不同的目標

VC真他媽強硬

高風險帶來高回報。 與公開股票市場的 12-15% 相比,風險投資預計將產生 25-35% 的年化回報率,遠高於債務市場的 8-10% 回報率。

繼續巴拉的例子……

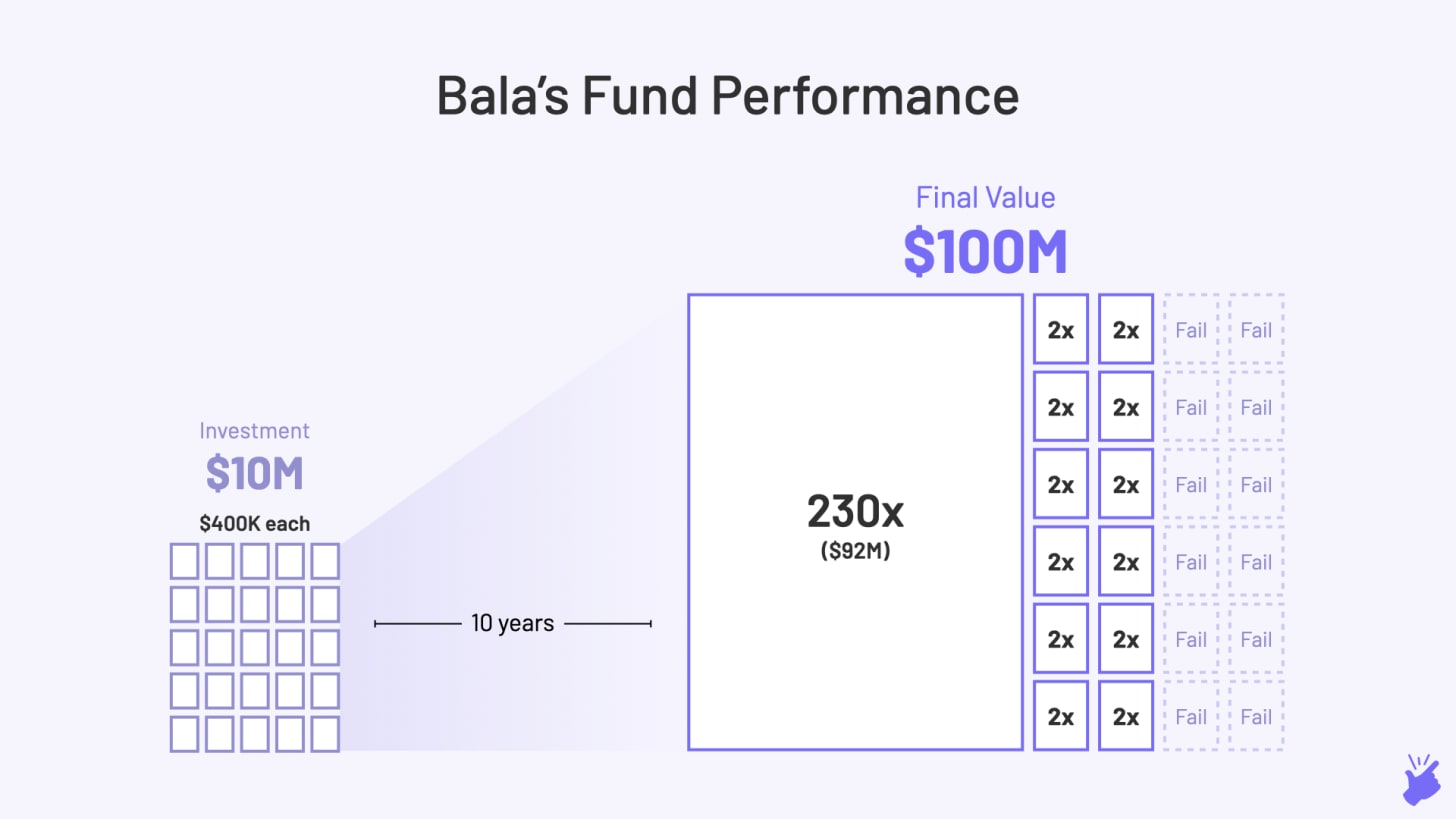

Bala 最終籌集了 1000 萬美元,並將這筆錢投資於 25 家公司。 為了產生 25% 的年化回報,Bala 的基金必須至少達到其原始規模的 10 倍,即所有投資的總和必須達到 1 億美元(10 年以上的 10 倍 = 25% 的同比增長)

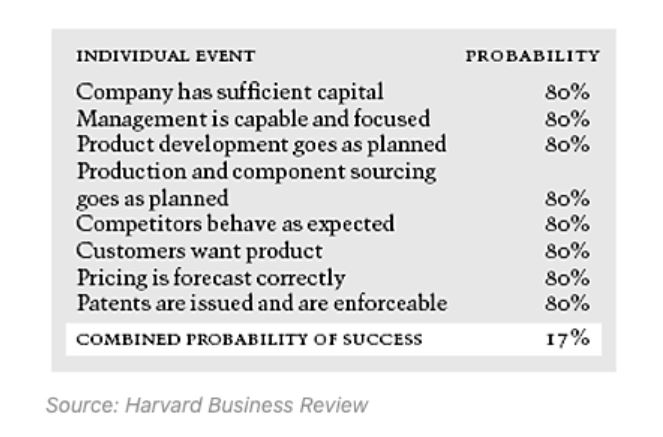

現在,如果在 Bala 投資後的 4-5 年內,所有 25 家初創公司都增長了 10 倍,這將很簡單。 但問題是,這種情況很少見。 事實上,75% 的風險投資初創公司都失敗了。 這並不是因為 VC 的決策能力不好。 建立一家成功的公司真的很難,甚至更難在其生命週期的早期確定一個公司,無論你多麼聰明。

正如您在下圖中看到的,即使建立成功公司的所有個別因素都具有很高的概率(80%),但公司成功的總體機會也只有 17%。 如果即使一種成分不太可能發生(比如 50% 的概率),公司成功的總體機會也會下降到 10%。

那麼賺錢的VC到底是怎麼賺錢的呢?

VC 返回關於“冪律”的工作。 這基本上意味著並非所有投資都需要成功。 只需 1 或 2 次成功的投資,就可以為整個基金的回報做出貢獻,並彌補所有其他基金的損失。

在 Bala 的 25 項投資中,假設有 12 項失敗(價值為零)。 12 只增長了 2 倍(這還不夠)。 一項投資增長了 230 倍。 然後,巴拉的基金也成功地增長了 10 倍,可以認為是成功的。

這是 Oyo 給予 Lightspeed Ventures 的回報,而 Byju 將給予紅杉的印度基金。 大多數風險投資基金不會產生這種回報。 事實上,他們甚至最終會賠錢(不到 1 倍的回報)。

冪律意味著什麼……

Bala 必須從“這項投資在未來 4-5 年內會增長 200 倍嗎?”的角度來判斷他投資的每一家公司。 這就是為什麼 VC 傾向於只追求大市場(1B 美元以上)並且增長率非常高的公司的原因。 自然,以技術為中心的公司適合這種情況,因為它們可以快速增長。

【文章首發0n Simplanations,經授權轉載。】