Warum war der Winter in der Risikokapitalfinanzierung so kurz?

Veröffentlicht: 2017-02-11Noch vor einem Jahr sagten viele in der Risikokapitalbranche voraus, dass „der Winter kommt“, und um fair zu sein, war der Autor dieses Beitrags der wichtigste unter ihnen. Doch zu Beginn des Februars 2017 boomen die VC-Finanzierungsmärkte, Snap Inc hat seinen Börsengang beantragt, AppDynamics wurde gerade für 3,7 Mrd. USD von Cisco gekauft und der einzige Winter, der zu finden ist, ist in den Skigebieten nach dem epischen schnee- und regnerischen Januar in Kalifornien .

Ok Suster. WTF ist also passiert? Warum kein Winter?

Tatsächlich kam der Winter und ich habe die Daten, die das zeigen. Aber die Realität ist, dass die „globale Erwärmung“ die Auswirkungen des Winters massiv abgeschwächt hat und meine Prognose für VC-Finanzierungen von Unternehmern in den Jahren 2017–2018 jetzt tatsächlich sehr sonnig ist. Es sei denn natürlich etwas Trump ist unser gutes Wetter.

Winter

Als wir im Dezember 2016 unsere jährliche VC- und LP-Umfrage zur Vorbereitung unseres jährlichen Upfront State of the VC Industry-Berichts durchführten, stellten wir fest, dass 2016 im Vergleich zu 2015 doppelt so viele VCs ihre Investitionen kürzten, wobei > 30 % der VCs Kürzungen vornahmen Investitionen.

Und es ist nicht nur so, dass VCs ihr Investitionstempo reduzierten, sondern sie gaben auch mit überwältigender Mehrheit an, dass die Bewertungen von Investitionen gesunken sind, wobei 76 % aller befragten VCs angaben, dass 2016 niedrigere Bewertungen als 2015 aufwies .

VCs tätigten also im Vergleich zu 2015 weniger Investitionen zu niedrigeren Preisen und im Allgemeinen zu Bedingungen, die für Investoren günstiger waren. Das vergangene Jahr war auch das Jahr, in dem Startup-Vorstände disziplinierter wurden, um die Burn Rates einzudämmen und darauf zu drängen, dass Unternehmen pragmatischer geführt werden . Da fast 2/3 aller VCs Kostensenkungen im Jahr 2016 als die Norm anführen, ist dies ein klarer Hinweis darauf, dass der Winter Einzug gehalten hat.

Wenn sich also die Finanzierung durch VCs verlangsamte, die Bewertungen sanken und die Burn-Raten gesenkt wurden, passierte WTF wieder der Winter?

"Erderwärmung

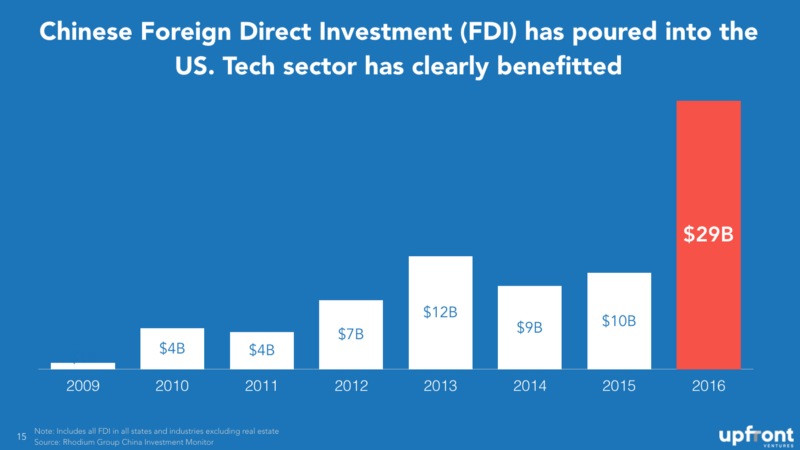

Das erste, was klar ist, ist, dass globale Investoren aus China, Singapur, den Vereinigten Arabischen Emiraten, Saudi-Arabien, Japan und anderen Ländern eingestiegen sind, um die Lücke zu füllen, die ursprünglich durch den VC-Rückzug entstanden war.

Chinesische ausländische Direktinvestitionen (ADI, ohne Immobilien) sind 2016 sprunghaft angestiegen, da chinesische Investoren eine Diversifizierung über ihre Inlandsmärkte hinaus anstreben. Obwohl dies die gesamten ausländischen Direktinvestitionen sind, im Gegensatz zu nur Venture, sollte es Ihnen einen Hinweis auf den internationalen Trend geben.

Und während die USA FANG (Facebook, Amazon/Apple, Netflix und Google) hatten, hat China BAT (Baidu, Alibaba und Tencent). Allein Baidu hat mit einem A-Runden-Fonds und einem Late-Stage-Fonds 3,2 Milliarden US-Dollar an Risikokapitalfonds aufgebracht . Falls Sie zu Hause punkten – das ist ungefähr die Größe von 65 US-Fonds in der Seed-Phase, die von einem Unternehmen verwaltet werden.

Alibaba investierte 800 Mio. $ in nur einen Deal – Magic Leap – und Temasek (Staatsfonds von Singapur) investierte 800 Mio. $ in Verily. Diese beiden Investitionen repräsentieren das Äquivalent von weiteren 32 US-Fonds in der Seed-Phase in nur zwei Deals.

WeWork sammelte 690 Mio. $ von chinesischen Investoren, NextVR 80 Mio. $ und Meta AR 50 Mio. $. Tatsächlich gibt es jetzt so viele chinesische VC-Fonds, die Renditen jagen und auch den Auftrag haben, US-Innovationen nach China zurückzubringen, dass es einer ganzen Präsentation bedürfte, nur über sie alle zu sprechen.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Aber es sind nicht nur China und Singapur. Mubadala von PIF aus Saudi-Arabien und Mubadala aus den Vereinigten Arabischen Emiraten hat sich mit Japans SoftBank zusammengetan, um einen neuen 100-Milliarden-Dollar-Fonds aufzulegen. Bei fallenden Ölpreisen ist klar, dass die Region auch ihre Vermögenswerte diversifizieren und Innovationen vor ihre Haustür zurückbringen musste. Vielleicht steckte die Kuwait Investment Authority deshalb 165 Millionen Dollar in Jawbone und Saudis PIF 3,5 Milliarden Dollar in Uber.

Global scheint hier zu bleiben, es sei denn, es ist etwas Dummes von Trump.

Aber „global“ ist nicht die einzige Geschichte, die Erwärmung ist mindestens die Hälfte der Gleichung.

Erwärmen

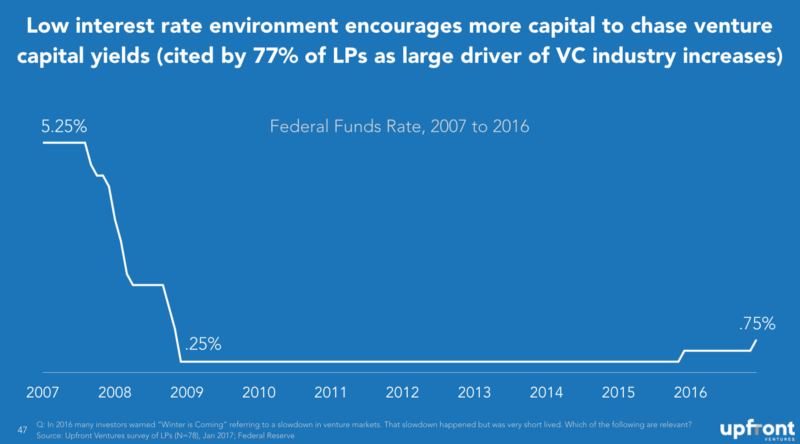

Ein wichtiger Faktor, der dazu beiträgt, die VC-Märkte voranzutreiben, ist offen gesagt, dass viele andere Anlageklassen angesichts der dauerhaft niedrigen Zinsen nicht die Renditeprofile aufweisen, die sich Vermögensverwalter wünschen, und 77 % der von uns befragten LPs und VCs empfanden dies als signifikant Beitrag zu den boomenden VC-Märkten.

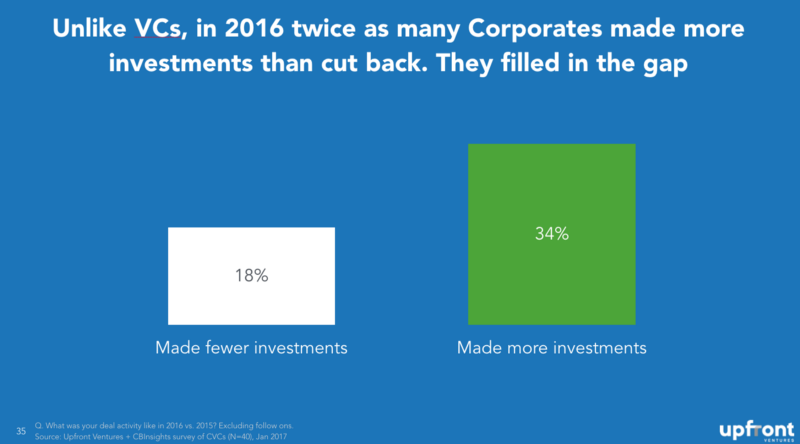

Und während sich VCs 2016 zurückgezogen hatten, waren es nicht nur ausländische Investoren, die die Lücke füllten. Eine große Gruppe, die ihre Venture-Investitionen verstärkt hat, waren Unternehmen. Natürlich gibt es die üblichen Verdächtigen wie Google, Intel, Salesforce.com und Qualcomm, aber die Gesamtzahl der Corporate VCs hat sich in den letzten vier Jahren von 61 großen Programmen auf 131 mehr als verdoppelt.

GM investiert also 500 Millionen Dollar in Lyft, BMW startet einen 530 Millionen Dollar schweren Risikofonds, Comcast/NBCU investiert 200 Millionen Dollar in BuzzFeed und sogar die Sesamstraße hat jetzt einen Risikokapitalfonds!

Und während 2016 gegenüber 2015 doppelt so viele VCs Investitionen zurücknahmen, war es bei Corporate VCs (CVCs), die die Lücke für den Markt füllten, genau umgekehrt . Und mehr als 50 % der CVCs gaben an, 2017 noch mehr investieren zu wollen.

Unternehmen haben in den letzten 18 Monaten nicht nur ihre Risikokapitalinvestitionen erhöht, sondern auch das Tempo von Mega-Deals zum Kauf von Start-up-Unternehmen beschleunigt, und oft von Unternehmen, die nicht immer mit ihnen verbunden sind – mit großen Technologiekäufen wie Unilever, der DollarShaveClub für 1 Milliarde US-Dollar kaufte (go LA!) oder Walmart kauft Jet für 3 Mrd. $. Wir alle wissen, dass Fusionen und Übernahmen zu mehr Risikoinvestitionen führen.

Die LP-Geschichte

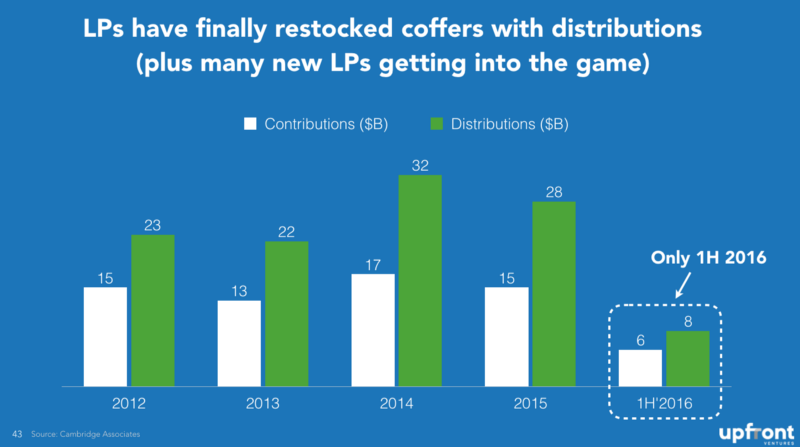

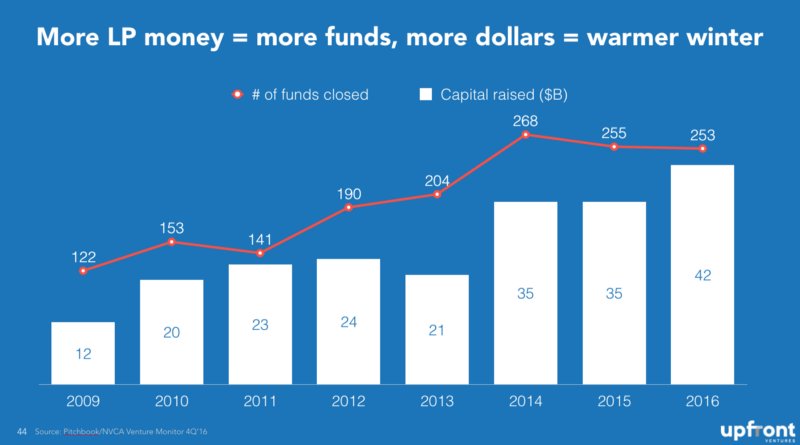

Während die M&A-Geschichte weit verbreitet ist, wissen vielleicht weit weniger Menschen, dass Limited Partners (LPs), die Personen, die VC-Firmen finanzieren, in den letzten vier Jahren endlich in der Lage waren, ihre Kassen aufzufüllen, wobei ihnen deutlich mehr Geld in Form von Ausschüttungen zugeflossen ist als Kapitalabrufe zur Finanzierung von VC-Firmeninvestitionen. Dieses Diagramm hat mich am meisten überrascht.

Wenn LPs Ausschüttungen zurückerhalten, investieren sie diese auf diversifizierte Weise in neue Anlageprogramme, aber wenn VC-Investitionen höhere Renditen erzielen als andere Anlageklassen, wird sogar dieser Prozentsatz größer, sodass VCs nicht nur leichter Geld beschaffen können, sondern auch ein großes Stück vom Kuchen bekommen. Es sollte daher nicht überraschen, dass sich sowohl die Anzahl der Mittel als auch die gesammelten Dollars verdoppelt haben .

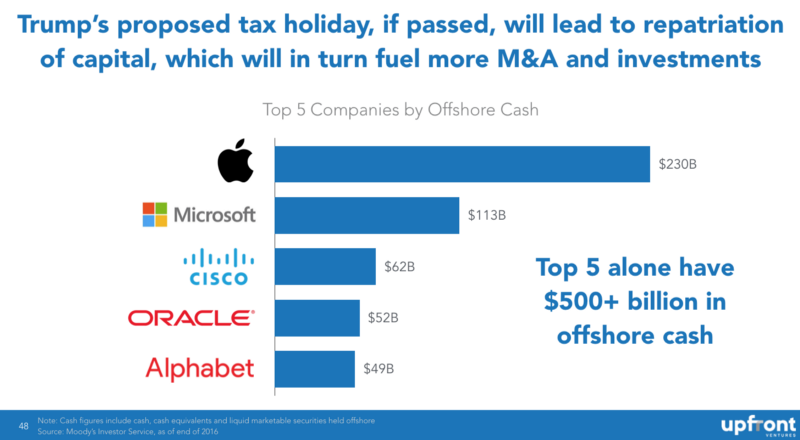

Und während es diesem Autor schwerfallen würde, jemals etwas Positives über den derzeitigen Präsidenten der Vereinigten Staaten zu sagen, gibt es vielleicht eine Entscheidung, die er wahrscheinlich treffen wird, die dem US-Technologiesektor wahrscheinlich zugute kommen würde – eine Steuerbefreiung für die Rückführung von Ausländern Kapital . Viele Technologieunternehmen haben im Ausland enorme Gewinne erzielt, und da es eine Steuer auf die Rückführung in die USA gibt, lassen sie sie im Ausland. Wir schätzen, dass die Top 5 der US-Technologieunternehmen mehr als 500 Mrd. US-Dollar an Barmitteln im Ausland haben, und wenn diese in die USA zurückgebracht werden, werden sie wahrscheinlich steigen: F&E-Ausgaben, M&A-Deals und Risikokapitalfinanzierungen.

Wenn ich also für Sie zusammenfassen müsste, was ich in den nächsten zwei Jahren der VC-Finanzierungen erwarten kann und warum es wahrscheinlich eine großartige Zeit sein wird, 2017–2018 Unternehmer in den USA zu sein, dann ist es diese

Aber während die Finanzierung von VCs und die Finanzierung von Technologie-Startups robust bleiben sollten, ist Finanzierung nicht dasselbe wie Rendite. Und wenn die Branche überfinanziert wird, vermute ich, dass dies zu schlechtem Verhalten bei Startups, schlechtem Verhalten bei VCs und damit insgesamt zu niedrigen Renditen im Vergleich zu kürzeren Finanzierungszyklen führen wird. Dies ist jedoch ein normales Geschäft, das als „Konjunkturzyklus“ bekannt ist.

[Dieser Beitrag von Mark Suster wurde von Chang Xu mitgeschrieben, erschien zuerst hier und wurde mit Genehmigung reproduziert.]