為什麼風險投資的寒冬如此短暫?

已發表: 2017-02-11僅僅一年前,風險投資行業的許多人還在預測“冬天來了”,公平地說,這篇文章的作者是其中的主要人物。 然而,當我們進入 2017 年 2 月時,風險投資市場正在蓬勃發展,Snap Inc 已申請首次公開募股,AppDynamics 剛剛被思科以 37 億美元的價格收購,唯一能找到的冬天是在加州史詩般的下雪和雨季之後的滑雪勝地.

好的,蘇斯特。 所以WTF發生了? 為什麼沒有冬天?

實際上,冬天確實來了,我有數據顯示它。 但現實情況是,“全球變暖”大大削弱了冬季的影響,我對 2017-2018 年企業家風險投資資金的預測現在確實非常樂觀。 當然,除非特朗普是我們的好天氣。

冬天

首先,當我們在 2016 年 12 月進行年度 VC 和 LP 調查以準備年度風險投資行業狀況報告時,我們發現 2016 年 VC 削減投資的數量是 2015 年的兩倍,超過 30% 的 VC 削減了投資投資。

風投們不僅降低了投資步伐,而且還壓倒性地表示投資估值已經下降, 76% 的接受調查的風投認為 2016 年的估值低於 2015 年。

因此,與 2015 年相比,VC 以更低的價格和通常對投資者更有利的條款進行了更少的投資。過去的一年也是初創公司董事會在控制燒錢率和推動公司更務實地運營方面更加自律的一年. 近 2/3 的 VC 將 2016 年的成本削減視為常態——這清楚地表明冬天已經出現。

那麼,如果來自 VC 的資金放緩、估值下降、燒錢率大幅下降,WTF 又會再次過冬嗎?

“全球暖化

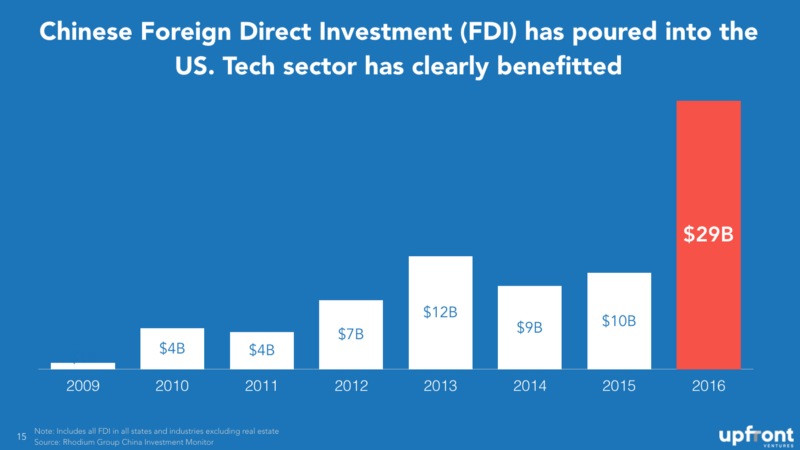

首先要明確的是,來自中國、新加坡、阿聯酋、沙特阿拉伯、日本和其他地方的全球投資者介入以填補最初由 VC 撤出造成的空白。

2016 年,隨著中國投資者從國內市場尋求多元化,中國外商直接投資(FDI,不包括房地產)猛增。 雖然這是 FDI 總量,而不僅僅是風險投資,但它應該讓您了解國際趨勢。

雖然美國有 FANG(Facebook、亞馬遜/蘋果、Netflix 和谷歌),但中國有 BAT(百度、阿里巴巴和騰訊)。 僅百度就通過一隻 A 輪基金和一隻後期基金籌集了 32 億美元的風險投資基金。 如果你在家裡記分——這大約相當於一家公司管理的 65 只美國種子期基金的規模。

阿里巴巴在一筆交易中投資了 8 億美元——Magic Leap——而淡馬錫(新加坡主權財富基金)向 Verily 投資了 8 億美元。 這兩項投資相當於兩筆交易中另外 32 只美國種子期基金。

WeWork 從中國投資者那裡籌集了 6.9 億美元,NextVR 籌集了 8000 萬美元,Meta AR 籌集了 5000 萬美元。 事實上,現在有如此多的中國風險投資基金在追逐回報,並肩負著將美國創新帶回中國的使命,以至於需要一個完整的演示文稿才能將它們全部討論一遍。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

但不僅僅是中國和新加坡。 沙特的 PIF+UAE 的 Mubadala 與日本的軟銀合作推出了一個新的 1000 億美元基金。 隨著油價下跌,很明顯該地區還必須多樣化資產並將創新帶回他們的家門口。 也許這就是為什麼科威特投資局向 Jawbone 投入 1.65 億美元,而沙特的 PIF 向 Uber 投入 35 億美元的原因。

除非特朗普有什麼愚蠢的事情,否則全球似乎會留下來。

但“全球”並不是唯一的故事,變暖至少是等式的一半。

變暖

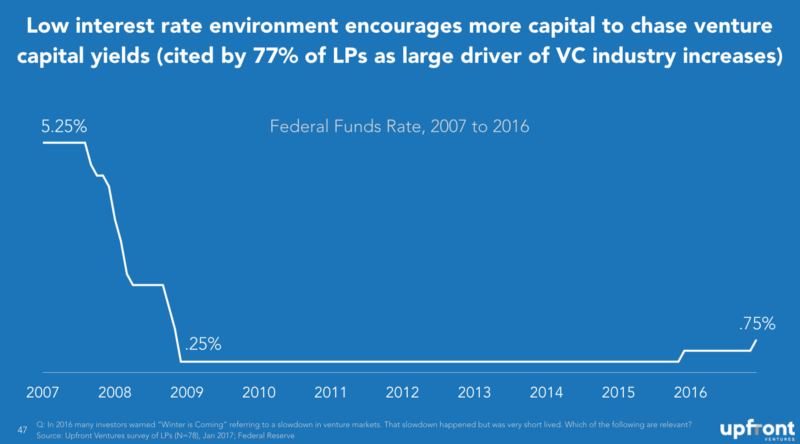

幫助推動風險投資市場的一個重要因素是,坦率地說,鑑於永久低利率和77% 的 LP 和 VC認為這是一項重大為蓬勃發展的風險投資市場做出了貢獻。

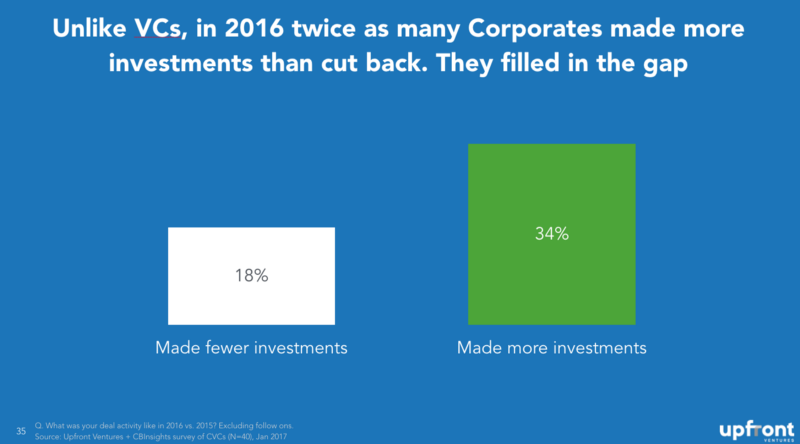

儘管風投在 2016 年有所回落,但填補這一空白的不僅是外國投資者。 加大風險投資的一個主要群體是企業。 當然還有像谷歌、英特爾、Salesforce.com 和高通這樣的常見嫌疑人,但在過去四年中,企業風險投資的總數從 61 個主要項目增加到 131 個,增加了一倍多。

因此,通用汽車向 Lyft 投資了 5 億美元,寶馬啟動了 5.3 億美元的風險基金,康卡斯特/NBCU 向 BuzzFeed 投資了 2 億美元,甚至芝麻街現在也有風險投資基金!

儘管與 2015 年相比,2016 年 VC 回撥投資的數量是 2015 年的兩倍,但填補市場空白的企業 VC (CVC) 恰恰相反。 超過 50% 的 CVC 表示他們計劃在 2017 年進行更多投資。

在過去的 18 個月裡,企業不僅加大了風險投資的力度,而且還加快了收購初創公司的大宗交易步伐,這些交易通常來自並不總是相關的公司——比如聯合利華 (Unilever) 以 10 億美元收購 DollarShaveClub 等大型科技公司(去洛杉磯!)或沃爾瑪以 30 億美元收購 Jet。 我們都知道併購會引發更多的風險投資。

LP 故事

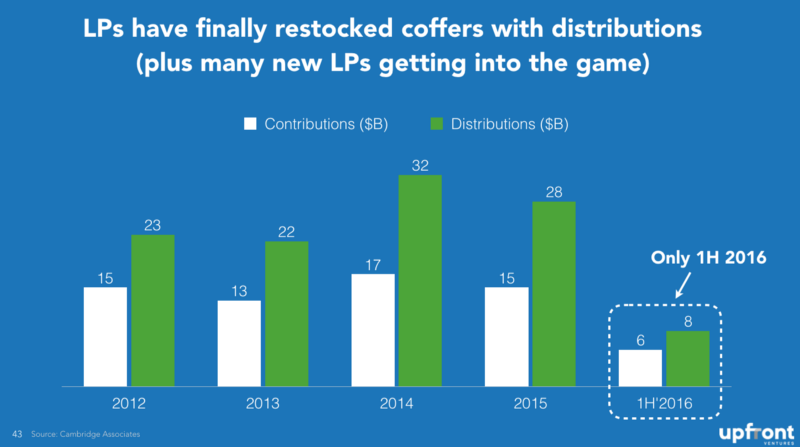

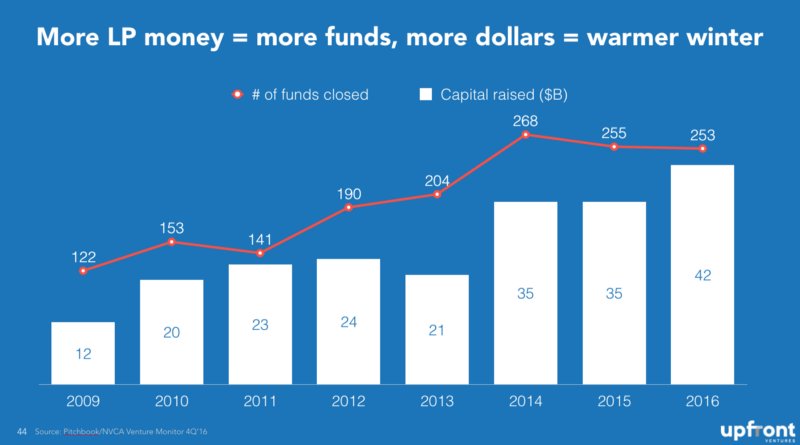

雖然併購的故事已被廣泛報導,但也許很少有人知道,為風險投資公司提供資金的有限合夥人 (LPs) 在過去四年中終於能夠補充他們的金庫,而分配給他們的資金要多得多而不是資本呼籲為風險投資公司投資提供資金。 這張圖表最讓我驚訝。

當 LP 獲得分配後,他們會以多元化的方式將其重新投資到新的資產項目中,但是當風險投資的回報率高於其他資產類別時,即使這個百分比越來越大,所以風險投資不僅能夠更輕鬆地籌集資金,而且他們也得到一大塊餡餅。 因此,資金數量和籌集的美元金額都翻了一番也就不足為奇了。

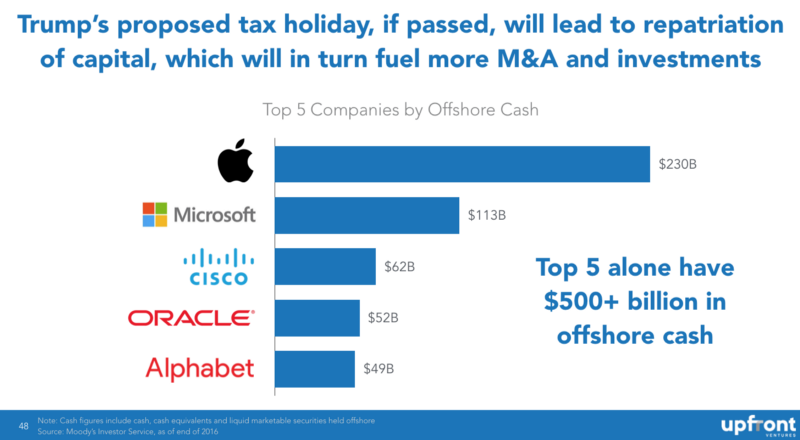

雖然這位作者很難對現任美國總統說任何正面的話,但他似乎可能會做出一個可能有利於美國科技行業的決定——對外國人遣返的免稅期。資本。 許多科技公司在海外賺取了巨額利潤,由於將其帶回美國要徵稅,因此他們將其留在國外。 我們估計,美國排名前 5 位的科技公司在國外擁有超過 5000 億美元的現金,如果將其帶回美國,則可能會增加:研發支出、併購交易和風險資本融資。

因此,如果我必須為你總結一下我對未來兩年風險投資融資的看法,以及為什麼 2017-2018 年可能是成為美國企業家的好時機,那就是這個

但是,雖然對 VC 的資金和對科技初創公司的資金應該保持強勁,但資金與回報並不是一回事。 如果該行業資金過剩,我懷疑這將導致初創公司的不良行為、風險投資的不良行為,從而導致相對於較小的融資週期而言整體回報率下降。 但這是被稱為“經濟周期”的正常業務。

[馬克·蘇斯特的這篇文章由常旭合著,首次出現在此,經許可轉載。]