Dlaczego finansowanie zimy w Venture Capital było tak krótkie?

Opublikowany: 2017-02-11Jeszcze rok temu wiele osób z branży venture capital przepowiadało, że „nadchodzi zima” i żeby być uczciwym, autor tego postu był jednym z nich. Jednak w lutym 2017 r. rynki finansowania VC przeżywają boom, Snap Inc złożył wniosek o IPO, AppDynamics został właśnie zakupiony przez Cisco za 3,7 mld USD, a jedyna zima, jaką można znaleźć, to ośrodki narciarskie po epickim śnieżno-deszczowym styczniu w Kalifornii .

Ok, Suster. Więc stało się WTF? Dlaczego nie ma zimy?

Właściwie nadeszła zima i mam dane, które to potwierdzają. Ale rzeczywistość jest taka, że „globalne ocieplenie” masowo osłabiło skutki zimy, a moje prognozy dotyczące finansowania VC przedsiębiorców w latach 2017–2018 są teraz naprawdę bardzo słoneczne. Chyba że coś Trumpa jest naszą dobrą pogodą.

Zima

Na początek, gdy przeprowadziliśmy naszą coroczną ankietę VC i LP w grudniu 2016 r. w celu przygotowania rocznego raportu „Upfront State of the VC Industry”, stwierdziliśmy, że dwukrotnie więcej inwestorów VC ograniczyło swoje inwestycje w 2016 r. w porównaniu z 2015 r. inwestycje.

I nie chodzi tylko o to, że VC obniżyły tempo inwestycji, ale również w zdecydowany sposób wskazywały, że wyceny inwestycji spadły – 76% wszystkich ankietowanych VC sugeruje, że 2016 r. miał niższe wyceny niż 2015 r .

Zatem VC dokonały mniej inwestycji po niższych cenach i ogólnie na warunkach korzystniejszych dla inwestorów w porównaniu z rokiem 2015. Miniony rok był również rokiem, w którym zarządy startupów zdyscyplinowały się również w kwestii ograniczania wskaźnika wypalenia i naciskania na bardziej pragmatyczne zarządzanie spółkami . Prawie 2/3 wszystkich inwestorów VC, którzy jako normę powołuje się na cięcie kosztów w 2016 r., jest wyraźnym sygnałem, że pojawiła się zima.

Więc jeśli finansowanie od VC zwolniło, wyceny spadły, a wskaźniki spalania spadły, WTF znów przydarzyła się zima?

"Globalne ocieplenie

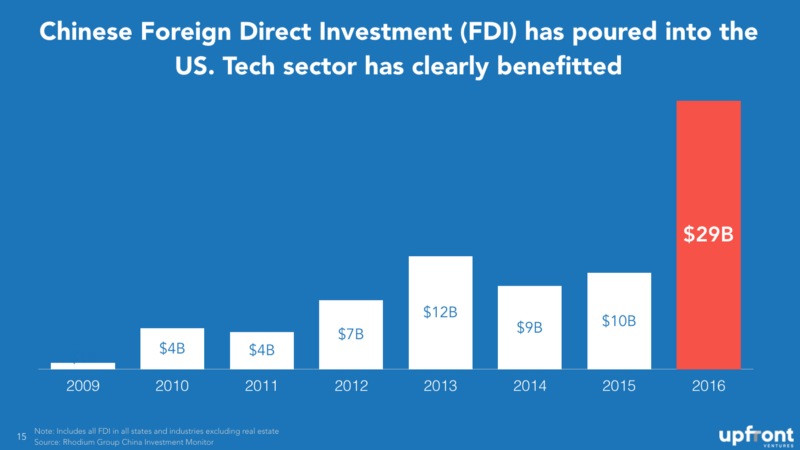

Pierwszą rzeczą, która jest jasna, jest to, że globalni inwestorzy z Chin, Singapuru, Zjednoczonych Emiratów Arabskich, Arabii Saudyjskiej, Japonii i innych krajów wkroczyli, aby wypełnić lukę, która została pierwotnie stworzona przez wycofanie się VC.

Chińskie inwestycje zagraniczne (BIZ, z wyłączeniem nieruchomości) gwałtownie wzrosły w 2016 r., ponieważ chińscy inwestorzy poszukują dywersyfikacji swoich rynków krajowych. Chociaż jest to całkowite BIZ, a nie tylko przedsięwzięcie, powinno to wskazać na międzynarodowy trend.

I podczas gdy USA miały FANG (Facebook, Amazon/Apple, Netflix i Google), Chiny mają BAT (Baidu, Alibaba i Tencent). Sam Baidu pozyskał 3,2 miliarda dolarów w funduszach venture capital za pomocą jednego funduszu A-round i jednego funduszu późnego etapu. W przypadku, gdy utrzymujesz wynik w domu — jest to w przybliżeniu wielkość 65 amerykańskich funduszy fazy zalążkowej zarządzanych przez jedną firmę.

Alibaba zainwestował 800 mln USD w jedną transakcję – Magic Leap – a Temasek (singapurski państwowy fundusz majątkowy) zainwestował 800 mln USD w Verily. Te dwie inwestycje stanowią równowartość kolejnych 32 amerykańskich funduszy fazy zalążkowej tylko w dwóch transakcjach.

WeWork zebrał 690 mln USD od chińskich inwestorów, NextVR 80 mln USD, a Meta AR 50 mln USD. W rzeczywistości jest teraz tak wiele chińskich funduszy VC, które gonią za zwrotami, a także mają mandat, aby sprowadzić amerykańskie innowacje z powrotem do Chin, że wymagałoby to całej prezentacji, aby opowiedzieć o nich wszystkich.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Ale to nie tylko Chiny i Singapur. Mubadala z Arabii Saudyjskiej PIF+ZEA połączył siły z japońskim SoftBank, aby uruchomić nowy fundusz o wartości 100 miliardów dolarów. Ponieważ ceny ropy spadają, jasne jest, że region musiał również zróżnicować aktywa, a także przywrócić innowacje do swoich drzwi. Być może dlatego Kuwait Investment Authority zainwestowało 165 mln dolarów w Jawbone, a saudyjskie PIF włożyło 3,5 mld dolarów w Ubera.

Global wydaje się tutaj pozostać, chyba że jest to coś głupiego Trumpa.

Ale „globalność” to nie jedyna historia, ocieplenie to co najmniej połowa równania.

Ogrzewanie

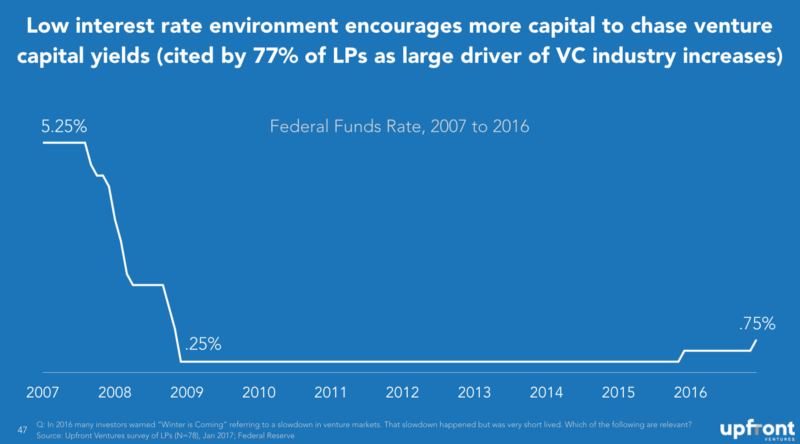

Jednym z ważnych czynników, który pomaga pchać rynki VC, jest to, że szczerze mówiąc, wiele innych klas aktywów nie ma profili zwrotu, jakich oczekują zarządzający aktywami, biorąc pod uwagę wiecznie niskie stopy procentowe, a 77% badanych LP i VC uznało, że było to znaczące współtwórca dynamicznie rozwijających się rynków VC.

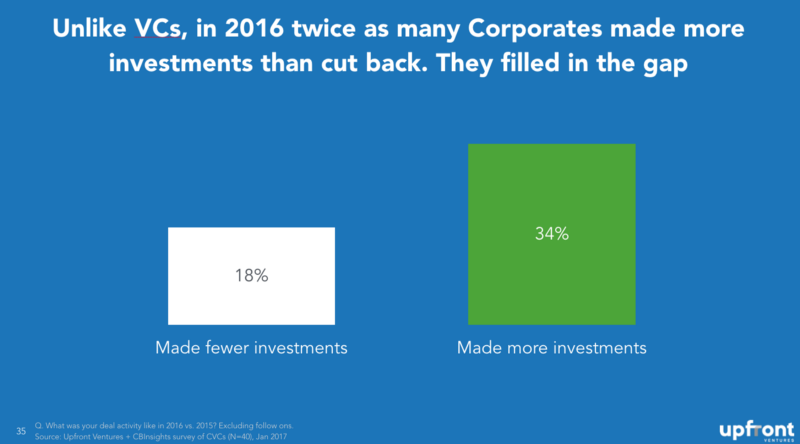

I chociaż VC wycofały się w 2016 r., to nie tylko inwestorzy zagraniczni wypełnili tę lukę. Jedną z głównych grup, która zwiększyła swoje inwestycje venture, są korporacje. Oczywiście są zwykli podejrzani, tacy jak Google, Intel, Salesforce.com i Qualcomm, ale łączna liczba korporacyjnych VC wzrosła ponad dwukrotnie w ciągu ostatnich czterech lat z 61 głównych programów do 131.

Tak więc GM inwestuje 500 milionów dolarów w Lyft, BMW uruchamia fundusz venture o wartości 530 milionów dolarów, Comcast/NBCU inwestuje 200 milionów dolarów w BuzzFeed, a nawet Sesame Street ma teraz fundusz venture capital!

I chociaż dwukrotnie więcej VC wycofało inwestycje w 2016 r. w porównaniu z 2015 r., było dokładnie odwrotnie w przypadku korporacyjnych VC (CVC) , które wypełniły lukę na rynku. A ponad 50% CVC powiedziało, że planuje zainwestować jeszcze więcej w 2017 roku.

Korporacje w ciągu ostatnich 18 miesięcy nie tylko zwiększyły inwestycje venture capital, ale także przyspieszyły mega-transakcje kupowania firm rozpoczynających działalność, często od firm, które nie zawsze są powiązane – z dużymi zakupami technologii, takimi jak Unilever, kupując DollarShaveClub za 1 mld USD (Idź do LA!) lub Walmart kupuje Jet za 3 miliardy dolarów. Wszyscy wiemy, że fuzje i przejęcia rodzą więcej inwestycji typu venture.

Historia LP

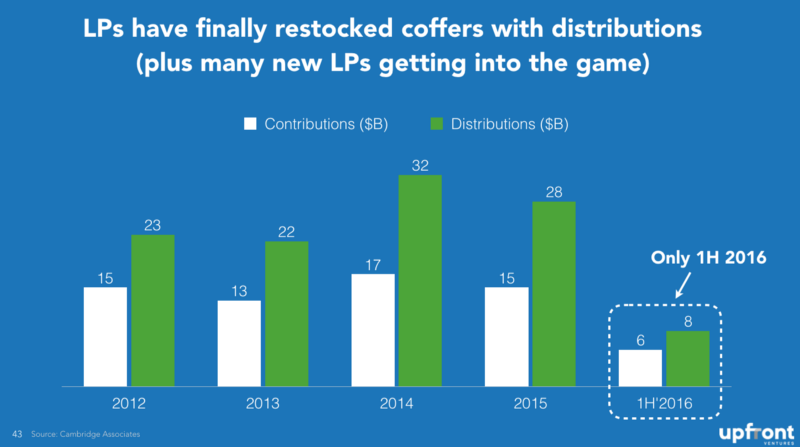

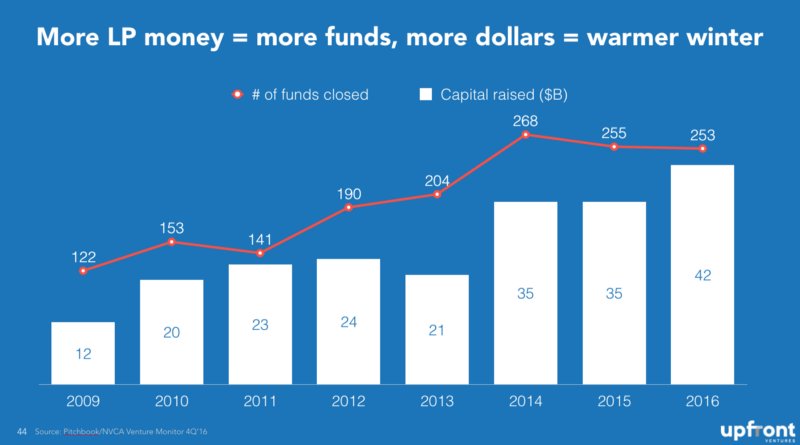

Chociaż historia fuzji i przejęć była szeroko komentowana, być może znacznie mniej osób wie, że komandytariusze (LP), ludzie, którzy finansują firmy VC, w końcu byli w stanie uzupełnić swoje kasy w ciągu ostatnich czterech lat, przy czym znacznie więcej pieniędzy trafiło do nich w dystrybucji niż wezwania kapitałowe do sfinansowania inwestycji firm VC. Ten wykres zaskoczył mnie najbardziej.

Kiedy LP odzyskują dystrybucje, reinwestują je ponownie w nowe programy dotyczące aktywów w sposób zdywersyfikowany, ale kiedy inwestycje VC przynoszą wyższe zwroty niż inne klasy aktywów, nawet ten odsetek rośnie, więc VC nie tylko są w stanie łatwiej pozyskiwać fundusze, ale także uzyskanie dużego kawałka ciasta. Nie powinno więc dziwić, że podwoiła się zarówno liczba funduszy, jak i zebranych dolarów .

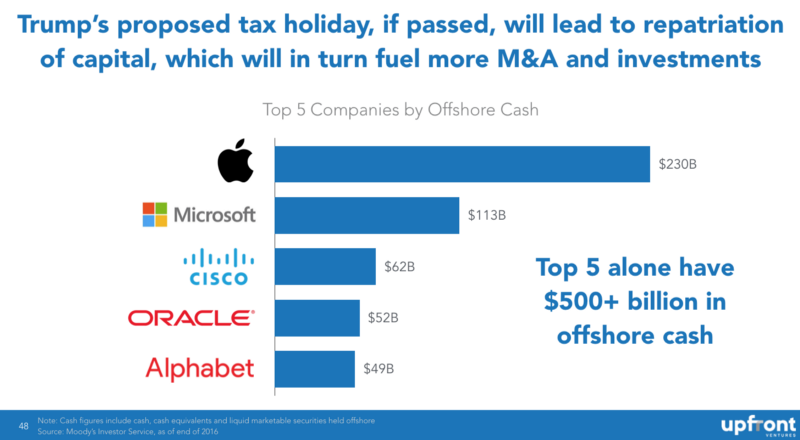

I chociaż autorowi trudno byłoby kiedykolwiek powiedzieć coś pozytywnego o obecnym prezydencie Stanów Zjednoczonych, prawdopodobnie jest jedna decyzja, którą prawdopodobnie podejmie, a która prawdopodobnie przyniesie korzyści amerykańskiemu sektorowi technologicznemu – wakacje podatkowe związane z repatriacją zagranicznych kapitał . Wiele firm technologicznych osiągnęło ogromne zyski za granicą, a ponieważ sprowadzanie ich z powrotem do USA podlega opodatkowaniu, zostawiają je za granicą. Szacujemy, że 5 największych amerykańskich firm technologicznych ma ponad 500 miliardów dolarów w gotówce za granicą i jeśli sprowadzi to z powrotem do USA, prawdopodobnie wzrośnie: wydatki na badania i rozwój, transakcje fuzji i przejęć oraz finansowanie kapitału podwyższonego ryzyka.

Jeśli więc miałbym podsumować, co widzę w najbliższych dwóch latach finansowania VC i dlaczego prawdopodobnie będzie to świetny czas na bycie przedsiębiorcą w USA w latach 2017-2018, to tak

Ale chociaż finansowanie VC i finansowanie startupów technologicznych powinno pozostać solidne, finansowanie to nie to samo, co zwroty. A jeśli branża stanie się nadmiernie finansowana, podejrzewam, że doprowadzi to do złego zachowania startupów, złego zachowania w VC, a tym samym ogólnie obniżonych zwrotów w stosunku do mniejszych cykli finansowania. Ale to normalny biznes znany jako „cykl gospodarczy”.

[Ten post Marka Sustera został napisany wspólnie przez Chang Xu, po raz pierwszy pojawił się tutaj i został powielony za zgodą.]