Kış Girişim Sermayesi Finansmanı Neden Bu Kadar Kısaydı?

Yayınlanan: 2017-02-11Risk sermayesi endüstrisindeki birçok kişinin “kışın geldiğini” tahmin etmesi yalnızca bir yıl önceydi ve adil olmak gerekirse bu yazının yazarı bunların başında geliyordu. Yine de Şubat 2017'ye girerken VC finansman piyasaları patlıyor, Snap Inc halka arz için başvuruda bulundu, AppDynamics Cisco tarafından 3,7 milyar dolara satın alındı ve bulunabilecek tek kış, Kaliforniya'nın epik karlı ve yağmurlu Ocak ayının ardından kayak merkezlerinde. .

Tamam, Suster. Yani WTF oldu mu? Neden kış yok?

Aslında kış geldi ve bunu gösteren verilere sahibim. Ancak gerçek şu ki, “küresel ısınma” kışın etkilerini büyük ölçüde köreltti ve 2017-2018 yıllarında girişimcilerin VC fonları için tahminim şimdi gerçekten çok güneşli. Tabii ki Trump bizim iyi havamız olmadığı sürece.

Kış mevsimi

Yeni başlayanlar için, Aralık 2016'da yıllık VC Endüstrisinin Öngörülen Durumu raporumuzu hazırlamak için yıllık VC & LP anketimizi gerçekleştirdiğimizde, VC'lerin %30'dan fazla bir kısmının kesintiye uğradığı 2015'e kıyasla 2016'da iki kat daha fazla VC'nin yatırımlarını kestiğini gördük. yatırımlar.

Ve sadece VC'ler yatırım hızlarını düşürmekle kalmadılar, aynı zamanda, ankete katılan tüm VC'lerin %76'sının 2016'nın 2015'ten daha düşük değerlemelere sahip olduğunu öne sürmesiyle , ezici bir şekilde yatırım değerlemelerinin düştüğünü belirttiler.

Bu nedenle VC'ler, 2015'e kıyasla daha düşük fiyatlarla ve genellikle yatırımcılar için daha uygun koşullarda daha az yatırım yaptı. Geçen yıl aynı zamanda başlangıç kurullarının da yanma oranlarını sınırlamak ve şirketleri daha pragmatik bir şekilde yönetmeye zorlamak konusunda daha disiplinli olduğu yıldı. . Tüm VC'lerin yaklaşık 2/3'ünün 2016'da maliyet düşürmeyi norm olarak belirtmesi – bu, kışın ortaya çıktığının açık bir göstergesidir.

Yani VC'lerden gelen fonlar yavaşlarsa, değerlemeler düşerse ve yakma oranları düşerse, WTF tekrar kışa mı döndü?

"Küresel ısınma

Açık olan ilk şey, Çin, Singapur, BAE, Suudi Arabistan, Japonya ve başka yerlerden küresel yatırımcıların, VC'nin geri çekilmesiyle başlangıçta yaratılan boşluğu doldurmak için devreye girdiğidir.

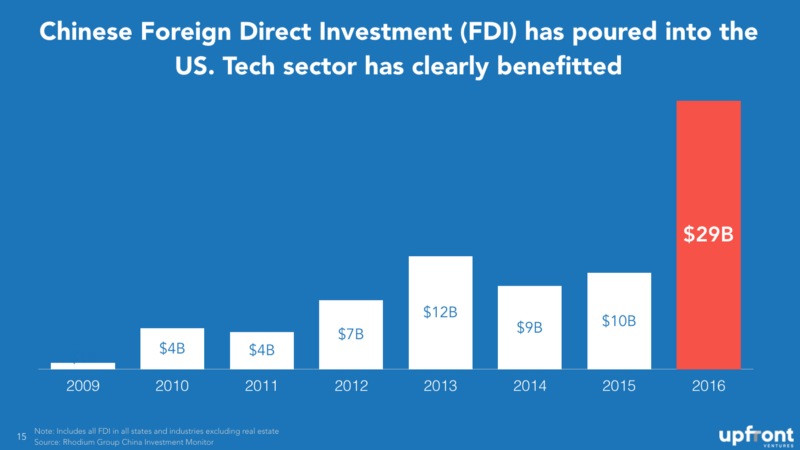

Çin Doğrudan Yabancı Yatırımı (gayrimenkul hariç DYY) 2016 yılında, Çinli yatırımcıların iç pazarlarında çeşitlendirme arayışıyla fırladı. Bu, sadece girişimin aksine toplam DYY olsa da, size uluslararası trendin bir göstergesini vermelidir.

ABD'de FANG (Facebook, Amazon/Apple, Netflix ve Google) varken, Çin'de BAT (Baidu, Alibaba ve Tencent) var. Baidu tek başına, bir A-round fonu ve bir geç dönem fonu ile risk sermayesi fonlarında 3.2 milyar dolar topladı . Evde puan tutuyorsanız - bu, bir şirket tarafından yönetilen yaklaşık 65 ABD başlangıç aşaması fonunun büyüklüğüdür.

Alibaba, Magic Leap adlı tek bir anlaşmaya 800 milyon dolar yatırım yaptı ve Temasek (Singapur devlet varlık fonu) Verily'ye 800 milyon dolar yatırım yaptı. Bu iki yatırım, yalnızca iki anlaşmada başka bir 32 ABD başlangıç aşaması fonunun eşdeğerini temsil ediyor.

WeWork Çinli yatırımcılardan 690 Milyon $, NextVR 80 Milyon $ ve Meta AR 50 Milyon $ topladı. Aslında, şu anda geri dönüş peşinde koşan ve ayrıca ABD inovasyonunu Çin'e geri getirme yetkisine sahip çok sayıda Çinli VC fonu var ki, sadece hepsinden bahsetmek için tam bir sunum yapılması gerekecek.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Ama sadece Çin ve Singapur değil. Suudi PIF+BAE'den Mubadala, 100 milyar dolarlık yeni bir fon başlatmak için Japon SoftBank ile bir araya geldi. Petrol fiyatlarının düşmesiyle, bölgenin aynı zamanda varlıkları çeşitlendirmek ve inovasyonu kapılarına geri getirmek zorunda olduğu açık. Belki de bu yüzden Kuveyt Yatırım Otoritesi Jawbone'a 165 Milyon Dolar ve Suudi'nin PIF'si Uber'e 3.5 Milyar Dolar yatırdı.

Aptalca bir Trump olmadığı sürece Global burada kalacak gibi görünüyor.

Ancak “küresel” tek hikaye değil, ısınma denklemin en az yarısı.

Isınma

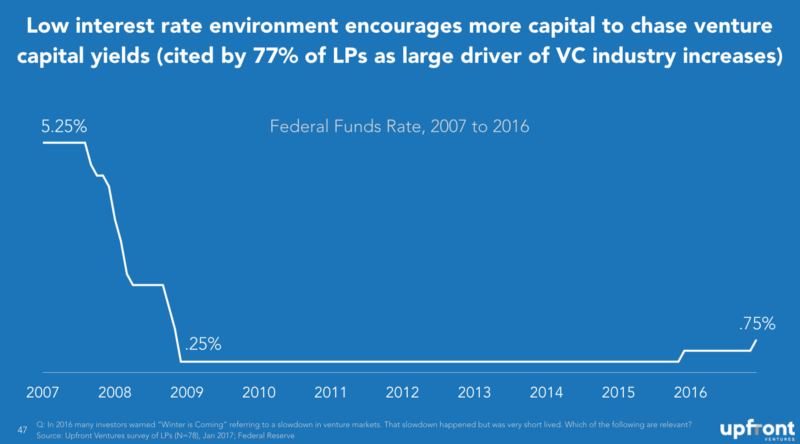

VC piyasalarını zorlamaya yardımcı olan büyük bir faktör, açıkçası, sürekli düşük faiz oranları göz önüne alındığında, diğer birçok varlık sınıfının varlık yöneticilerinin arzu ettiği getiri profillerine sahip olmaması ve anket yaptığımız LP'lerin ve VC'lerin %77'sinin bunun önemli olduğunu düşünmesidir. gelişen VC pazarlarına katkıda bulunuyor.

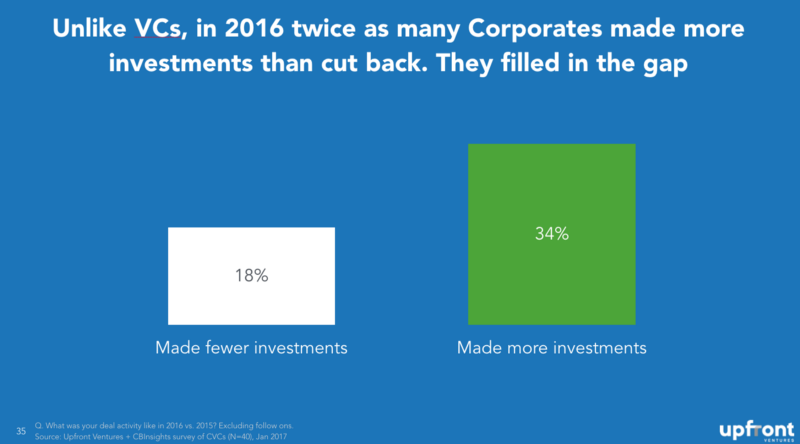

VC'ler 2016'da geri çekilirken, boşluğu dolduranlar sadece yabancı yatırımcılar değildi. Girişim yatırımlarını hızlandıran büyük bir grup şirketler olmuştur. Elbette Google, Intel, Salesforce.com ve Qualcomm gibi olağan şüpheliler var, ancak kurumsal VC'lerin toplam sayısı son dört yılda 61 ana programdan 131'e iki katından fazla arttı.

Yani Lyft'e 500 Milyon $ yatırım yapan GM, 530 Milyon $'lık bir girişim fonu başlatan BMW, BuzzFeed'e 200 Milyon $ yatırım yapan Comcast/NBCU ve hatta Susam Sokağı'nın artık bir risk sermayesi fonu var!

Ve 2016'da 2015'e kıyasla iki kat daha fazla VC yatırımlarını geri çevirirken, piyasadaki boşluğu dolduran Kurumsal VC'ler (CVC'ler) için tam tersi oldu . Ve CVC'lerin %50'den fazlası 2017'de daha da fazla yatırım yapmayı planladıklarını söyledi.

Şirketler son 18 ayda sadece risk sermayesi yatırımlarını hızlandırmakla kalmadılar, aynı zamanda başlangıç şirketlerini ve genellikle her zaman ilişkili olmayan şirketlerden satın almak için mega anlaşmaların hızını da artırdılar - Unilever gibi büyük teknoloji satın alımları 1 milyar dolara DollarShaveClub'ı satın aldı (LA'e gidin!) veya Walmart Jet'i 3 Milyar Dolara satın alır. Birleşme ve satın almanın daha fazla girişim yatırımı getirdiğini hepimiz biliyoruz.

LP Hikayesi

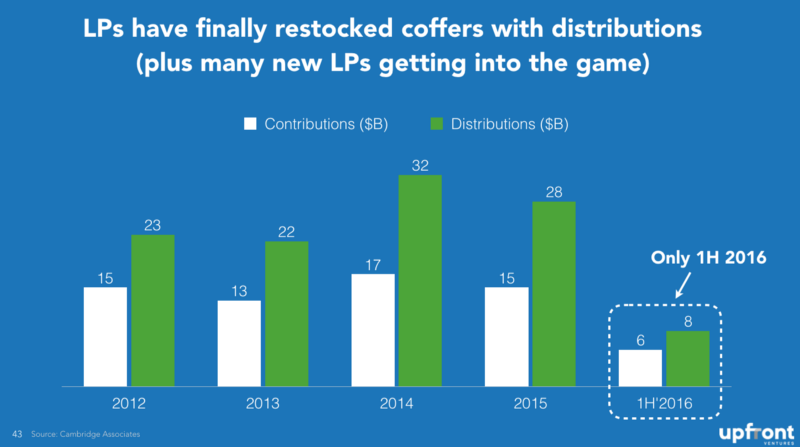

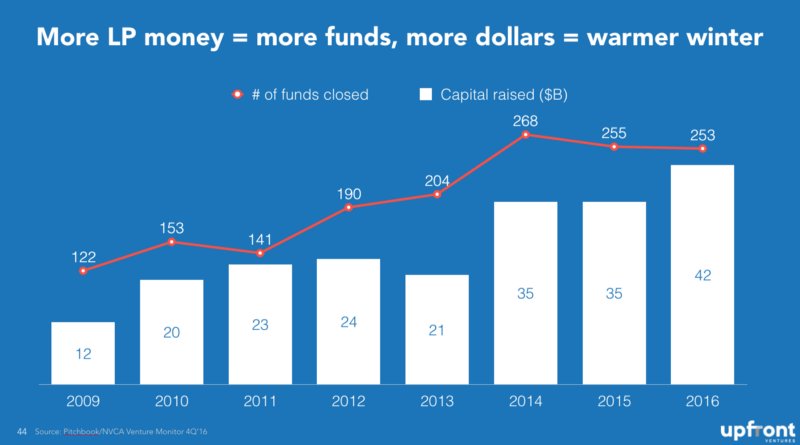

Birleşme ve satın alma hikayesi geniş çapta rapor edilmiş olsa da, belki de çok daha az kişi, VC firmalarını finanse eden kişiler olan Sınırlı Ortakların (LP'ler) son dört yıl içinde dağıtımlarda kendilerine önemli ölçüde daha fazla para gelmesiyle kasalarını yeniden doldurabildiğini biliyor. VC firması yatırımlarını finanse etmek için sermaye çağrılarından daha fazla. Beni en çok bu tablo şaşırttı.

LP'ler dağıtımları geri aldıklarında, onu çeşitlendirilmiş bir şekilde yeni varlık programlarına yeniden yatırırlar, ancak VC yatırımları diğer varlık sınıflarından daha yüksek getiri sağladığında, bu yüzde bile büyür, böylece VC'ler yalnızca daha kolay fon toplayamazlar, aynı zamanda pastadan büyük bir dilim almak. Bu nedenle, hem fon sayısının hem de toplanan dolar miktarının iki katına çıkması şaşırtıcı olmamalıdır.

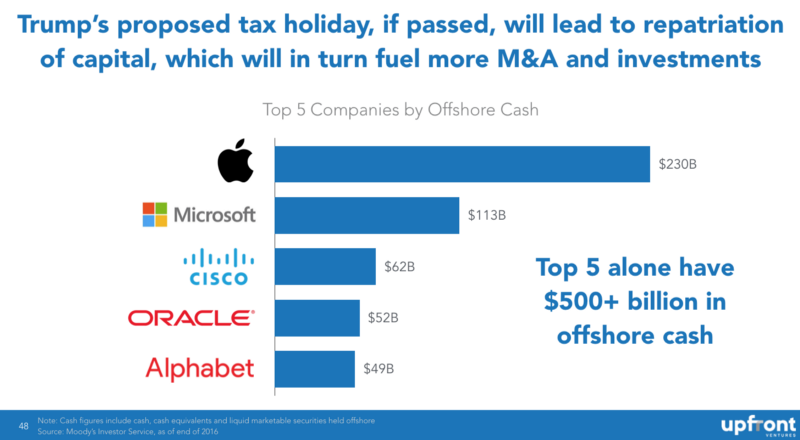

Ve bu yazar, Amerika Birleşik Devletleri'nin şu anki başkanı hakkında olumlu bir şey söylemeyi zor bulsa da, muhtemelen ABD teknoloji sektörüne fayda sağlayacak gibi görünen bir karar var - yabancıların ülkelerine geri dönüşünde vergi tatili. sermaye . Birçok teknoloji şirketi yurtdışında büyük karlar elde etti ve ABD'ye geri getirmenin bir vergisi olduğu için yurtdışında bırakıyorlar. ABD'nin en büyük 5 teknoloji firmasının yurtdışında oturan 500 milyar dolardan fazla nakde sahip olduğunu tahmin ediyoruz ve bu ABD'ye geri getirilirse artması muhtemel: Ar-Ge harcamaları, birleşme ve satın alma anlaşmaları ve risk sermayesi finansmanları.

Öyleyse, önümüzdeki iki yıllık VC finansmanında ne göreceğimi ve 2017-2018'de ABD'de girişimci olmak için neden harika bir zaman olacağını size özetlemem gerekirse, işte bu

Ancak, VC'ler için finansman ve teknoloji girişimleri için finansman sağlam kalsa da, finansman getiri ile aynı şey değildir. Ve eğer endüstri aşırı finanse edilirse, bunun yeni başlayanlarda kötü davranışlara, VC'lerde kötü davranışlara ve dolayısıyla daha küçük finansman döngülerine göre genel olarak geri dönüşlere yol açacağından şüpheleniyorum. Ancak bu, “ekonomik döngü” olarak bilinen normal bir iştir.

[Mark Suster tarafından yazılan bu gönderi, Chang Xu tarafından ortaklaşa yazılmıştır, ilk olarak burada yayınlanmıştır ve izin alınarak çoğaltılmıştır.]