Pourquoi l'hiver dans le financement du capital-risque a-t-il été si court ?

Publié: 2017-02-11Il y a seulement un an, de nombreux acteurs de l'industrie du capital-risque prédisaient que «l'hiver arrivait» et, pour être juste, l'auteur de cet article était le principal d'entre eux. Pourtant, alors que nous entrons en février 2017, les marchés du financement du capital-risque sont en plein essor, Snap Inc a déposé une demande d'introduction en bourse, AppDynamics vient d'être acheté pour 3,7 milliards de dollars par Cisco et le seul hiver que l'on peut trouver est dans les stations de ski après l'épopée enneigée et pluvieuse de janvier en Californie. .

D'accord, Suster. Alors WTF est arrivé? Pourquoi pas d'hiver ?

En fait, l'hiver est arrivé et j'ai les données qui le montrent. Mais la réalité est que le «réchauffement climatique» a massivement atténué les effets de l'hiver et mon pronostic pour les financements en capital de risque des entrepreneurs en 2017-2018 est maintenant très ensoleillé. À moins bien sûr que quelque chose de Trump soit notre beau temps.

L'hiver

Pour commencer, lorsque nous avons mené notre enquête annuelle VC & LP en décembre 2016 pour préparer notre rapport annuel Upfront State of the VC Industry, nous avons constaté que deux fois plus de VC avaient réduit leurs investissements en 2016 par rapport à 2015, avec > 30 % des VC ayant réduit investissements.

Et ce n'est pas seulement que les VC ont réduit leur rythme d'investissement, mais ils ont également indiqué massivement que les valorisations des investissements avaient chuté, 76 % de tous les VC interrogés suggérant que 2016 avait des valorisations inférieures à 2015 .

Ainsi, les sociétés de capital-risque ont fait moins d'investissements à des prix inférieurs et généralement à des conditions plus favorables aux investisseurs, par rapport à 2015. Cette dernière année a également été l'année où les conseils d'administration des startups sont également devenus plus disciplinés pour contenir les taux d'épuisement et pousser les entreprises à être gérées de manière plus pragmatique. . Avec près des 2/3 de tous les VC citant la réduction des coûts en 2016 comme la norme, cela indique clairement que l'hiver a fait son apparition.

Donc, si le financement des sociétés de capital-risque ralentissait, les valorisations chutaient et les taux de consommation étaient réduits, WTF arrivait à nouveau à l'hiver ?

"Le réchauffement climatique

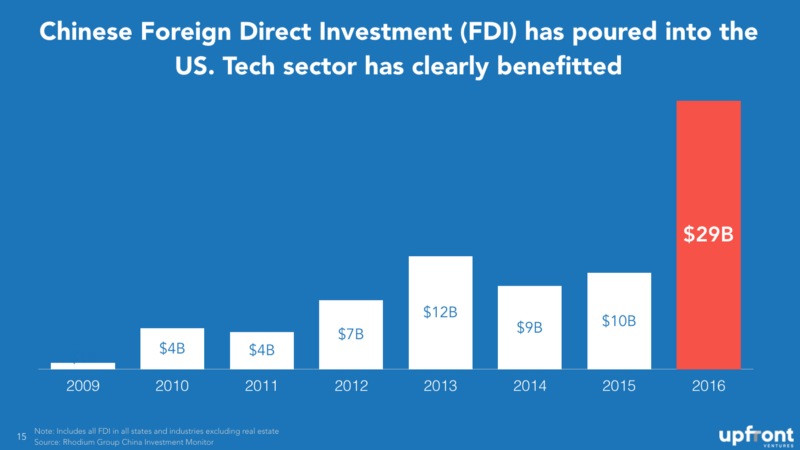

La première chose qui est claire, c'est que les investisseurs mondiaux de Chine, de Singapour, des Émirats arabes unis, d'Arabie saoudite, du Japon et d'ailleurs sont intervenus pour combler le vide initialement créé par le retrait du capital-risque.

Les investissements directs étrangers (IDE, hors immobilier) chinois ont explosé en 2016, les investisseurs chinois cherchant à se diversifier en dehors de leurs marchés nationaux. Bien qu'il s'agisse d'IDE totaux, par opposition à du capital-risque, cela devrait vous donner une indication de la tendance internationale.

Et tandis que les États-Unis avaient FANG (Facebook, Amazon/Apple, Netflix et Google), la Chine a BAT (Baidu, Alibaba et Tencent). À lui seul, Baidu a levé 3,2 milliards de dollars en fonds de capital-risque avec un fonds A-round et un fonds en phase avancée. Au cas où vous comptabiliseriez des points chez vous, c'est environ la taille de 65 fonds de démarrage américains gérés par une seule entreprise.

Alibaba a investi 800 millions de dollars dans un seul accord - Magic Leap - et Temasek (fonds souverain de Singapour) a investi 800 millions de dollars dans Verily. Ces deux investissements représentent l'équivalent de 32 autres fonds de démarrage américains en seulement deux transactions.

WeWork a levé 690 millions de dollars auprès d'investisseurs chinois, NextVR 80 millions de dollars et Meta AR 50 millions de dollars. En fait, il y a maintenant tellement de fonds de capital-risque chinois à la recherche de rendements et également avec le mandat de ramener l'innovation américaine en Chine qu'il faudrait une présentation entière pour en parler tous.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Mais il n'y a pas que la Chine et Singapour. L'entreprise saoudienne PIF+UAE Mubadala s'est associée à la japonaise SoftBank pour lancer un nouveau fonds de 100 milliards de dollars. Avec la baisse des prix du pétrole, il est clair que la région devait également diversifier ses actifs et ramener l'innovation à sa porte. C'est peut-être pour cette raison que la Kuwait Investment Authority a investi 165 millions de dollars dans Jawbone et que le PIF saoudien a investi 3,5 milliards de dollars dans Uber.

Global semble là pour rester à moins que quelque chose de stupide ne soit Trump.

Mais « global » n'est pas la seule histoire, le réchauffement est au moins la moitié de l'équation.

Échauffement

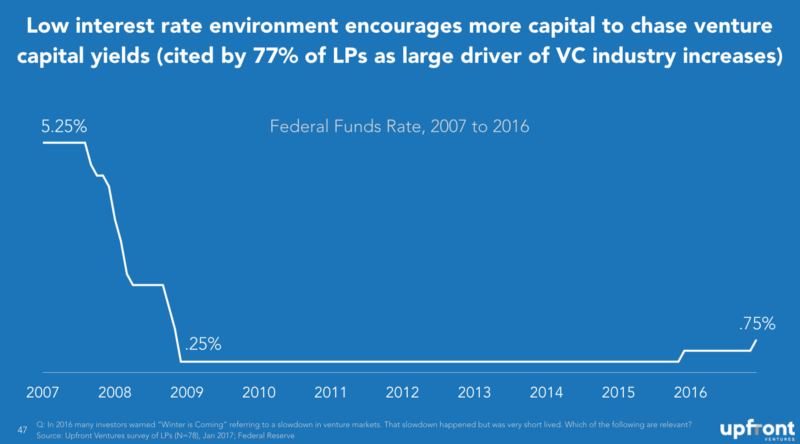

Un facteur important qui contribue à pousser les marchés du capital-risque est que, franchement, de nombreuses autres classes d'actifs n'ont pas les profils de rendement souhaités par les gestionnaires d'actifs étant donné les taux d'intérêt perpétuellement bas et 77 % des LP et des VC que nous avons interrogés ont estimé que c'était un facteur significatif. contributeur aux marchés en plein essor du capital-risque.

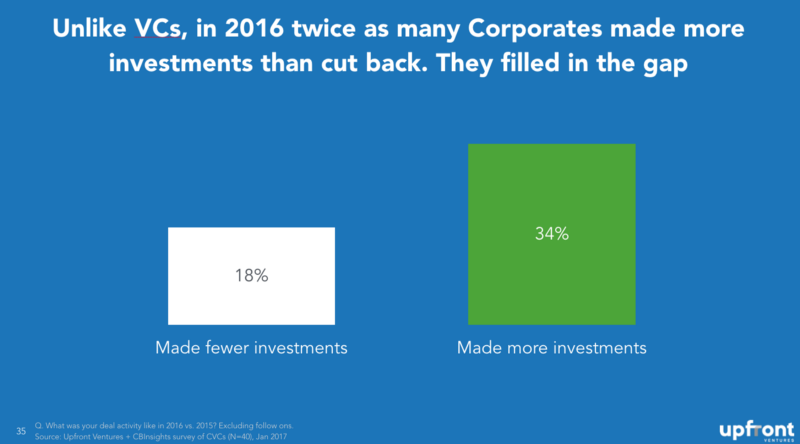

Et bien que les VC aient reculé en 2016, ce ne sont pas seulement les investisseurs étrangers qui ont comblé le vide. Un grand groupe qui a augmenté ses investissements en capital-risque a été les entreprises. Bien sûr, il y a les suspects habituels comme Google, Intel, Salesforce.com et Qualcomm, mais le nombre total de VC d'entreprise a plus que doublé au cours des quatre dernières années, passant de 61 programmes majeurs à 131.

Ainsi, GM investit 500 millions de dollars dans Lyft, BMW lance un fonds de capital-risque de 530 millions de dollars, Comcast/NBCU investit 200 millions de dollars dans BuzzFeed et même Sesame Street dispose désormais d'un fonds de capital-risque !

Et tandis que deux fois plus de VC ont réduit leurs investissements en 2016 par rapport à 2015 , c'était exactement le contraire pour les Corporate VC (CVC) qui ont comblé le vide du marché. Et plus de 50% des CVC ont déclaré qu'ils prévoyaient d'investir encore plus en 2017.

Au cours des 18 derniers mois, les entreprises ont non seulement augmenté leurs investissements en capital-risque, mais elles ont également accéléré le rythme des méga-accords pour acheter des startups et souvent auprès d'entreprises qui ne sont pas toujours associées - avec de gros achats technologiques comme Unilever achetant DollarShaveClub pour 1 milliard de dollars. (allez LA!) Ou Walmart achetant Jet pour 3 milliards de dollars. Nous savons tous que les fusions et acquisitions engendrent davantage d'investissements en capital-risque.

L'histoire du LP

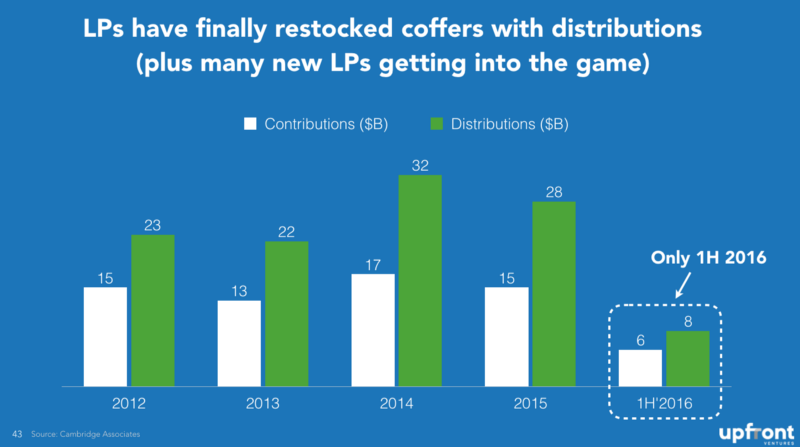

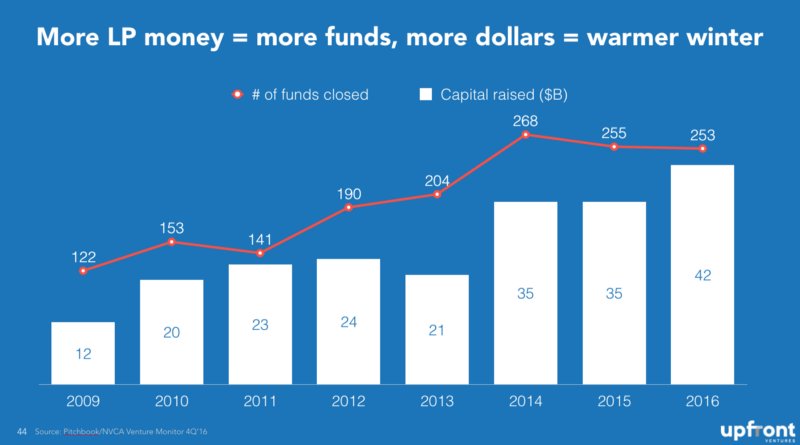

Bien que l'histoire des fusions et acquisitions ait été largement rapportée, peut-être que beaucoup moins de gens savent que les commanditaires (LP), les personnes qui financent les sociétés de capital-risque, ont finalement été en mesure de réapprovisionner leurs coffres au cours des quatre dernières années avec beaucoup plus d'argent qui leur revient dans les distributions que les appels de capitaux pour financer les investissements des entreprises de capital-risque. Ce tableau m'a le plus surpris.

Lorsque les LP récupèrent des distributions, ils les réinvestissent dans de nouveaux programmes d'actifs de manière diversifiée, mais lorsque les investissements en capital-risque génèrent des rendements plus élevés que les autres classes d'actifs, même ce pourcentage augmente, de sorte que les VC sont non seulement capables de lever des fonds plus facilement, mais ils sont également obtenir une grande part du gâteau. Il ne faut donc pas s'étonner que le nombre de fonds et le montant des dollars amassés aient doublé .

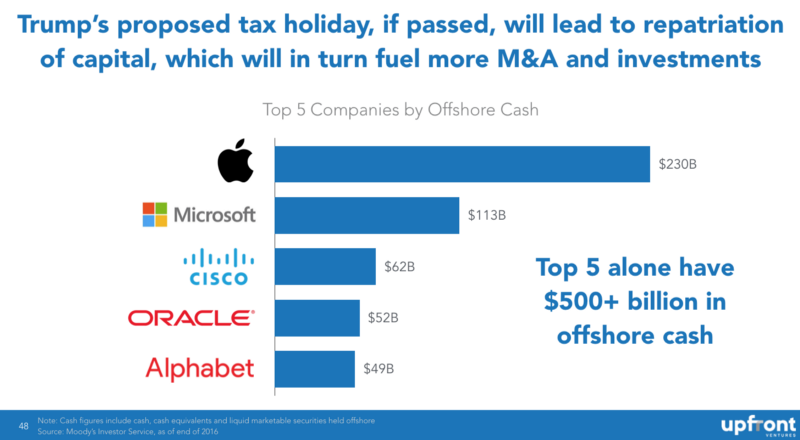

Et même si cet auteur aurait du mal à dire quoi que ce soit de positif sur l'actuel président des États-Unis, il y a peut-être une décision qu'il semble susceptible de prendre qui profiterait probablement au secteur technologique américain - un congé fiscal sur le rapatriement des étrangers capitale . De nombreuses entreprises technologiques ont réalisé d'énormes bénéfices à l'étranger et, comme il existe une taxe sur leur retour aux États-Unis, elles les laissent à l'étranger. Nous estimons que les 5 premières entreprises technologiques américaines disposent de plus de 500 milliards de dollars de liquidités à l'étranger et si elles sont ramenées aux États-Unis, elles devraient augmenter : dépenses de R&D, transactions de fusions et acquisitions et financements en capital-risque.

Donc, si je devais résumer pour vous ce que je vois venir au cours des deux prochaines années de financements VC et pourquoi ce sera probablement le moment idéal pour être entrepreneur aux États-Unis en 2017-2018, c'est ceci

Mais, alors que le financement des VC et le financement des startups technologiques devraient rester solides, le financement n'est pas la même chose que les rendements. Et si l'industrie devient surfinancée, je soupçonne que cela entraînera un mauvais comportement chez les startups, un mauvais comportement chez les VC et donc des rendements globalement déprimés par rapport à des cycles de financement plus petits. Mais c'est une activité normale connue sous le nom de "cycle économique".

[Ce message de Mark Suster a été co-écrit par Chang Xu, est apparu pour la première fois ici et a été reproduit avec permission.]