为什么风险投资的寒冬如此短暂?

已发表: 2017-02-11仅仅一年前,风险投资行业的许多人还在预测“冬天来了”,公平地说,这篇文章的作者是其中的主要人物。 然而,当我们进入 2017 年 2 月时,风险投资市场正在蓬勃发展,Snap Inc 已申请首次公开募股,AppDynamics 刚刚被思科以 37 亿美元的价格收购,唯一能找到的冬天是在加州史诗般的下雪和雨季之后的滑雪胜地.

好的,苏斯特。 所以WTF发生了? 为什么没有冬天?

实际上,冬天确实来了,我有数据显示它。 但现实是,“全球变暖”大大削弱了冬季的影响,我对 2017-2018 年企业家风险投资资金的预测现在确实非常乐观。 当然,除非特朗普是我们的好天气。

冬天

首先,当我们在 2016 年 12 月进行年度 VC 和 LP 调查以准备我们的年度风险投资行业状况报告时,我们发现 2016 年 VC 削减投资的数量是 2015 年的两倍,超过 30% 的 VC 削减了投资投资。

不仅 VC 削减了投资步伐,而且他们还压倒性地表示投资估值已经下降,在所有接受调查的 VC 中,有 76% 的人表示 2016 年的估值低于 2015 年。

因此,与 2015 年相比,VC 以更低的价格和通常对投资者更有利的条款进行了较少的投资。过去的一年也是初创公司董事会在控制烧钱率和推动公司更务实地运营方面更加自律的一年. 近 2/3 的 VC 将 2016 年的成本削减视为常态——这清楚地表明冬天已经出现。

那么,如果来自 VC 的资金放缓、估值下降、烧钱率大幅下降,WTF 又会再次过冬吗?

“全球暖化

首先要明确的是,来自中国、新加坡、阿联酋、沙特阿拉伯、日本和其他地方的全球投资者介入以填补最初由 VC 撤出造成的空白。

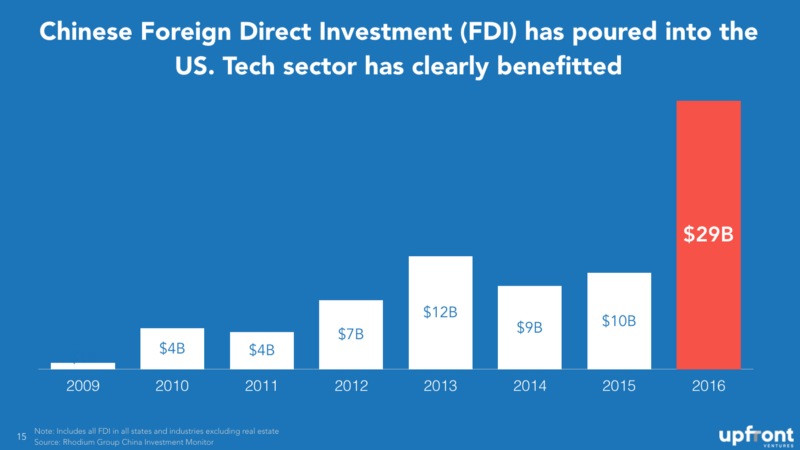

2016 年,随着中国投资者从国内市场寻求多元化,中国外商直接投资(FDI,不包括房地产)猛增。 虽然这是 FDI 总量,而不仅仅是风险投资,但它应该让您了解国际趋势。

虽然美国有 FANG(Facebook、亚马逊/苹果、Netflix 和谷歌),但中国有 BAT(百度、阿里巴巴和腾讯)。 仅百度就通过一只 A 轮基金和一只后期基金筹集了 32 亿美元的风险投资基金。 如果你在家里记分——这大约相当于一家公司管理的 65 只美国种子期基金的规模。

阿里巴巴在一笔交易中投资了 8 亿美元——Magic Leap——而淡马锡(新加坡主权财富基金)向 Verily 投资了 8 亿美元。 这两项投资相当于两笔交易中另外 32 只美国种子期基金。

WeWork 从中国投资者那里筹集了 6.9 亿美元,NextVR 筹集了 8000 万美元,Meta AR 筹集了 5000 万美元。 事实上,现在有如此多的中国风险投资基金在追逐回报,并肩负着将美国创新带回中国的使命,以至于需要一个完整的演示文稿才能将它们全部讨论一遍。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

但不仅仅是中国和新加坡。 沙特的 PIF+UAE 的 Mubadala 与日本的软银合作推出了一个新的 1000 亿美元基金。 随着油价下跌,很明显该地区还必须多样化资产并将创新带回他们的家门口。 也许这就是为什么科威特投资局向 Jawbone 投入 1.65 亿美元,而沙特的 PIF 向 Uber 投入 35 亿美元的原因。

除非特朗普有什么愚蠢的事情,否则全球似乎会留下来。

但“全球”并不是唯一的故事,变暖至少是等式的一半。

变暖

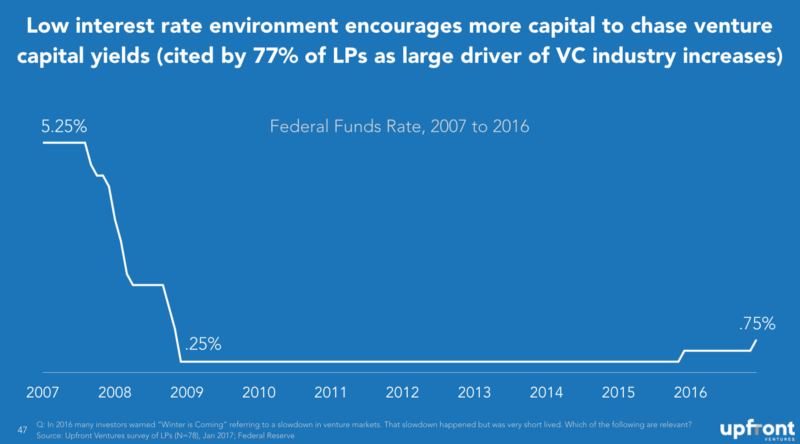

有助于推动风险投资市场的一个重要因素是,坦率地说,鉴于永久低利率和77% 的 LP 和 VC认为这是一个重大为蓬勃发展的风险投资市场做出了贡献。

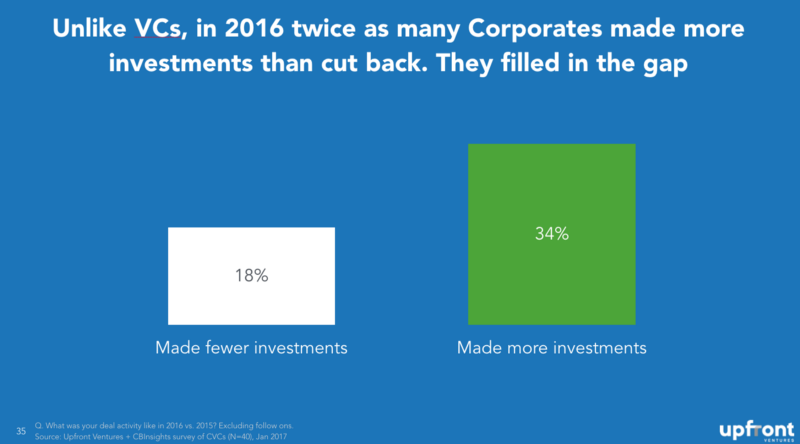

尽管风投在 2016 年有所回落,但填补这一空白的不仅是外国投资者。 加大风险投资的一个主要群体是企业。 当然还有像谷歌、英特尔、Salesforce.com 和高通这样的常见嫌疑人,但在过去四年中,企业风险投资的总数从 61 个主要项目增加到 131 个,增加了一倍多。

因此,通用汽车向 Lyft 投资了 5 亿美元,宝马启动了 5.3 亿美元的风险基金,康卡斯特/NBCU 向 BuzzFeed 投资了 2 亿美元,甚至芝麻街现在也有风险投资基金!

尽管与 2015 年相比,2016 年 VC 回拨投资的数量是 2015 年的两倍,但填补市场空白的企业 VC (CVC) 恰恰相反。 超过 50% 的 CVC 表示他们计划在 2017 年进行更多投资。

在过去的 18 个月里,企业不仅加大了风险投资的力度,而且还加快了收购初创公司的大型交易步伐,这些交易通常来自并不总是相关的公司——比如联合利华 (Unilever) 以 10 亿美元收购 DollarShaveClub 等大型科技公司(去洛杉矶!)或沃尔玛以 30 亿美元收购 Jet。 我们都知道并购会引发更多的风险投资。

LP 故事

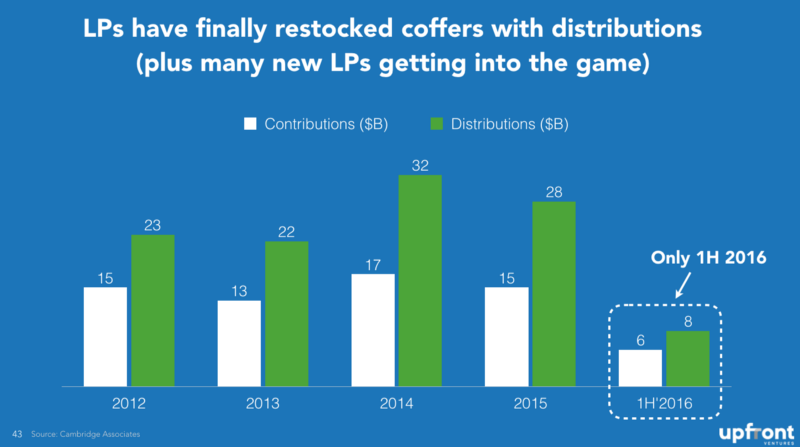

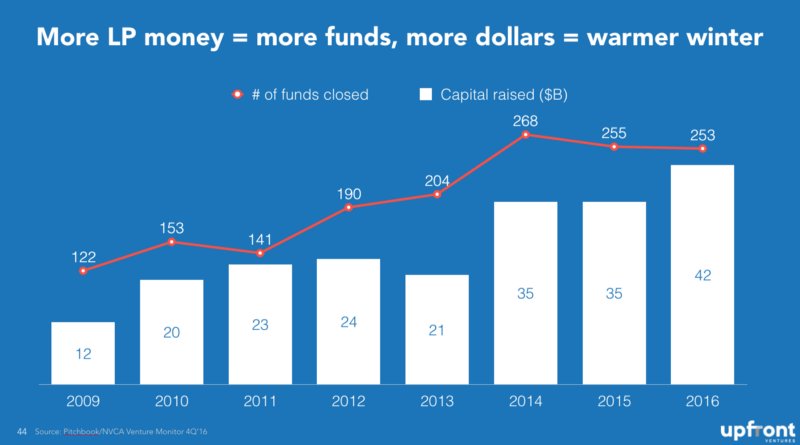

虽然并购的故事已被广泛报道,但也许很少有人知道,为风险投资公司提供资金的有限合伙人 (LP) 在过去四年中终于能够补充他们的金库,而分配给他们的资金要多得多而不是资本呼吁为风险投资公司投资提供资金。 这张图表最让我惊讶。

当 LP 收回分配后,他们会以多元化的方式将其重新投资到新的资产项目中,但是当风险投资的回报率高于其他资产类别时,即使这个比例越来越大,所以风险投资不仅能够更轻松地筹集资金,而且他们也得到一大块馅饼。 因此,资金数量和筹集的美元金额都翻了一番也就不足为奇了。

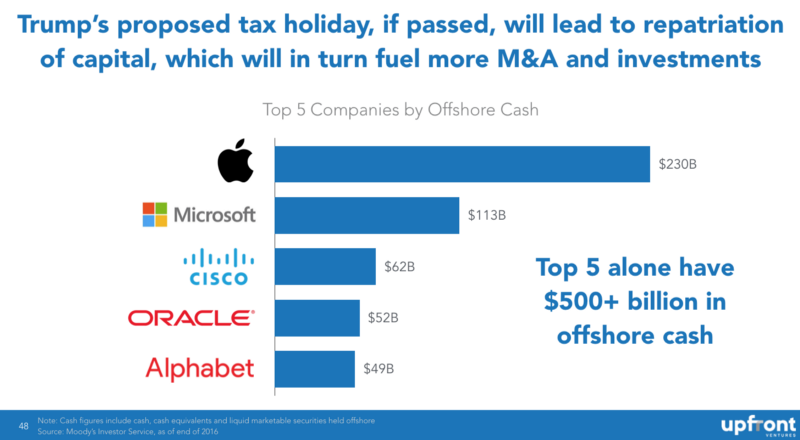

尽管这位作者很难对现任美国总统说任何正面的话,但他似乎可能会做出一个可能有利于美国科技行业的决定——对外国人遣返的免税期。资本。 许多科技公司在海外赚取了巨额利润,由于将其带回美国要征税,因此他们将其留在国外。 我们估计,美国前 5 大科技公司在国外拥有超过 5000 亿美元的现金,如果将其带回美国,则可能会增加:研发支出、并购交易和风险投资融资。

因此,如果我必须为你总结一下我对未来两年风险投资融资的看法,以及为什么 2017-2018 年可能是成为美国企业家的好时机,那就是这个

但是,虽然对 VC 的资金和对科技初创公司的资金应该保持强劲,但资金与回报并不是一回事。 如果该行业资金过剩,我怀疑这将导致初创公司的不良行为、风险投资的不良行为,从而导致相对于较小的融资周期而言整体回报率下降。 但这是被称为“经济周期”的正常业务。

[马克·苏斯特的这篇文章由常旭合着,首次出现在此,经许可转载。]