ベンチャーキャピタルの資金調達の冬はなぜこんなに短かったのか?

公開: 2017-02-11ベンチャー キャピタル業界の多くの人が「冬が来る」と予測していたのはほんの 1 年前のことであり、公平を期すために、この投稿の著者はその中のトップでした。 しかし、2017 年 2 月に入り、VC の資金調達市場は活況を呈しており、Snap Inc は IPO を申請し、AppDynamics は Cisco によって 37 億ドルで買収されたばかりであり、唯一の冬はカリフォルニアの壮大な雪と雨の 1 月に続くスキー リゾートです。 .

わかりました、サスター。 それでWTFが起こったのですか? なぜ冬がないのですか?

実際、冬が来て、それを示すデータがあります。 しかし、現実には、「地球温暖化」が冬の影響を大幅に鈍らせており、2017 年から 2018 年にかけての起業家の VC 資金調達に関する私の予後は、実に非常に明るいものになっています。 もちろん、トランプが私たちの良い天気でない限り.

冬

まず、2016 年 12 月に VC および LP の年次調査を実施し、VC 業界の年次レポートを準備したところ、2015 年に比べて 2016 年に 2 倍の VC が投資を削減し、30% を超える VC が削減したことがわかりました。投資。

また、VC が投資ペースを落としただけでなく、投資の評価額が低下したことも圧倒的に示しており、調査対象の VC の 76% が 2016 年の評価額は 2015 年よりも低かったことを示唆しています。

そのため、VC は 2015 年に比べて、低価格で投資家にとってより有利な条件で投資を行うことが少なくなりました。この 1 年は、スタートアップの取締役会が、バーンレートを抑え、企業をより現実的に運営するよう促すことについて、より規律を強めた年でもありました。 . すべての VC のほぼ 2/3 が 2016 年のコスト削減を標準として挙げており、これは冬が登場したことを明確に示しています。

では、VC からの資金調達が鈍化し、評価額が下がり、バーンレートが大幅に低下した場合、WTF はたまたま冬を迎えたのでしょうか?

"地球温暖化

最初に明らかなことは、中国、シンガポール、UAE、サウジアラビア、日本などのグローバル投資家が、VC の撤退によって最初に生じたギャップを埋めるために介入したことです。

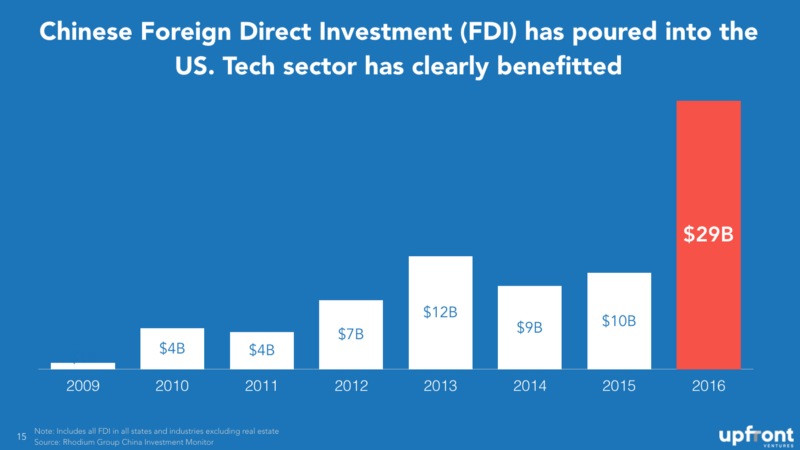

中国の外国直接投資(FDI、不動産を除く)は、中国の投資家が国内市場からの多様化を求めているため、2016 年に急増しました。 これは単なるベンチャーとは対照的に、FDI の合計ですが、国際的な傾向を示しているはずです。

また、米国には FANG (Facebook、Amazon/Apple、Netflix、Google) がありましたが、中国には BAT (Baidu、Alibaba、Tencent) がありました。 Baidu だけでも、1 つの A ラウンド ファンドと 1 つの後期段階のファンドで、ベンチャー キャピタル ファンドから 32 億ドルを調達しました。 自宅でスコアを管理している場合、これは 1 つの会社が管理する米国のシード段階のファンド 65 件に相当します。

Alibaba は Magic Leapというたった 1 つの取引に 8 億ドルを投資し、Temasek (シンガポールのソブリン ウェルス ファンド) は Verily に 8 億ドルを投資しました。 これらの 2 つの投資は、2 つの取引だけで、さらに 32 の米国のシード段階のファンドに相当します。

WeWork は中国の投資家から 6 億 9,000 万ドル、NextVR は 8,000 万ドル、Meta AR は 5,000 万ドルを調達しました。 実際、現在、非常に多くの中国の VC ファンドがリターンを追い求めており、米国のイノベーションを中国に持ち帰るという使命を持っているため、それらすべてについて話すだけでもプレゼンテーション全体が必要になります。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

しかし、それは中国とシンガポールだけではありません。 サウジアラビアの PIF+UAE の Mubadala は、日本の SoftBank と提携して、1,000 億ドルの新しいファンドを立ち上げました。 原油価格の下落に伴い、この地域が資産を多様化し、イノベーションを玄関先に持ち帰らなければならなかったことは明らかです。 おそらくこれが、クウェート投資庁が Jawbone に 1 億 6,500 万ドルを投資し、サウジの PIF が Uber に 35 億ドルを投資した理由です。

グローバルは、何かばかげたトランプがそれをしない限り、ここにとどまるようです.

しかし、「地球規模」だけが問題ではありません。温暖化は、方程式の少なくとも半分です。

温暖化

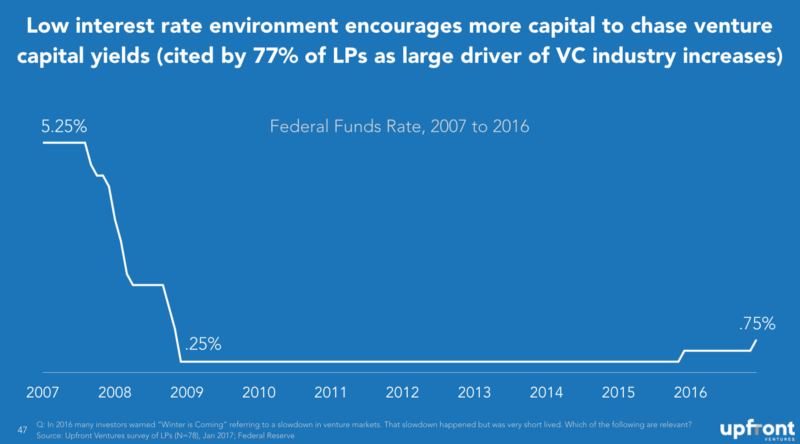

VC市場を後押ししている大きな要因の 1 つは、率直に言って、他の多くの資産クラスが資産運用会社が望むリターン プロファイルを持っていないことです。活況を呈している VC 市場への貢献者。

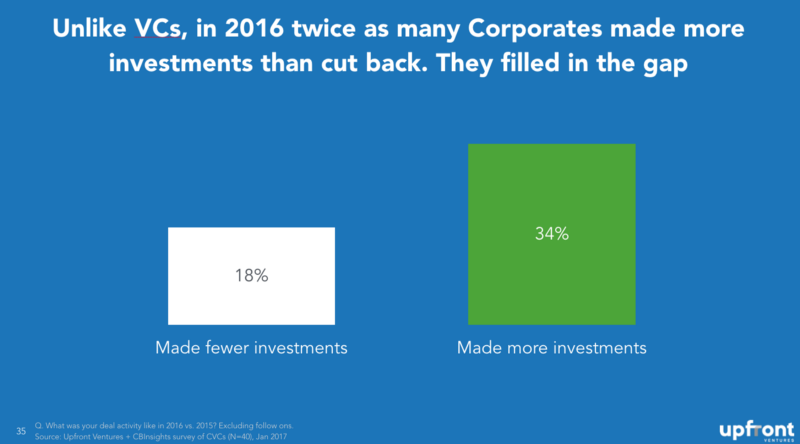

VC は 2016 年に撤退しましたが、ギャップを埋めたのは外国人投資家だけではありませんでした。 ベンチャー投資を増やした主要なグループの 1 つは企業です。 もちろん、Google、Intel、Salesforce.com、および Qualcomm などの通常の疑わしい企業もありますが、企業 VC の総数は、過去 4 年間で 61 の主要なプログラムから 131 へと 2 倍以上になりました。

つまり、GM は Lyft に 5 億ドルを投資し、BMW は 5 億 3000 万ドルのベンチャー ファンドを開始し、Comcast/NBCU は BuzzFeed に 2 億ドルを投資し、セサミ ストリートでさえベンチャー キャピタル ファンドを持っています。

2016 年には 2015 年に比べて 2 倍の数の VC が投資を縮小しましたが、市場のギャップを埋めた企業 VC (CVC) にとっては正反対でした。 また、CVC の 50% 以上が、2017 年にはさらに投資を増やす予定であると述べています。

過去 18 か月の企業は、ベンチャー キャピタルへの投資を増やしただけでなく、新興企業や、多くの場合、必ずしも関連していない企業からのメガ ディールのペースも速めています。Unilever が DollarShaveClub を 10 億ドルで買収するなど、大規模なテクノロジーの買収が行われています。 (ロサンゼルスに行く!)またはウォルマートがジェットを30億ドルで購入します。 M&A がより多くのベンチャー投資を生むことは誰もが知っています。

LPストーリー

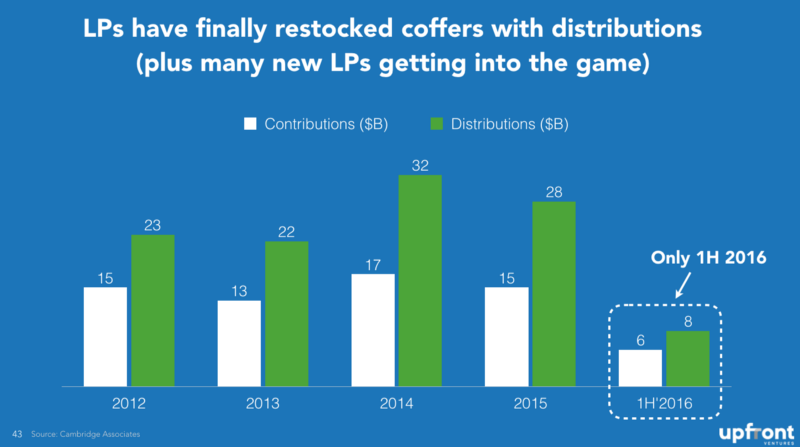

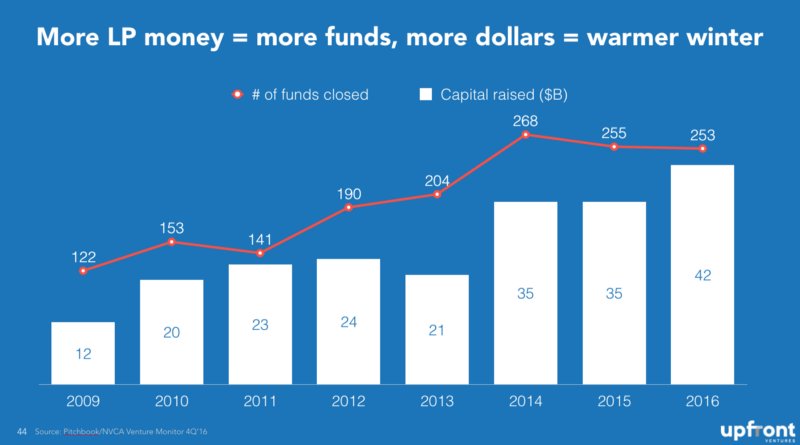

M&A の話は広く報道されていますが、VC 企業に資金を提供するリミテッド パートナー (LP) が、過去 4 年間で最終的に財源を補充し、分配金が大幅に増加したことを知っている人はおそらくはるかに少ないでしょう。 VC企業への投資に資金を提供するためのキャピタルコールよりも。 一番驚いたのはこのグラフです。

LP が分配金を受け取ると、それを新しい資産プログラムに多様な方法で再投資しますが、VC への投資が他の資産クラスよりも高いリターンを生み出している場合、この割合はさらに大きくなり、VC はより簡単に資金を調達できるようになるだけでなく、パイの大きなスライスを取得します。 したがって、資金の数と調達されたドルの額の両方が 2 倍になったのは当然のことです。

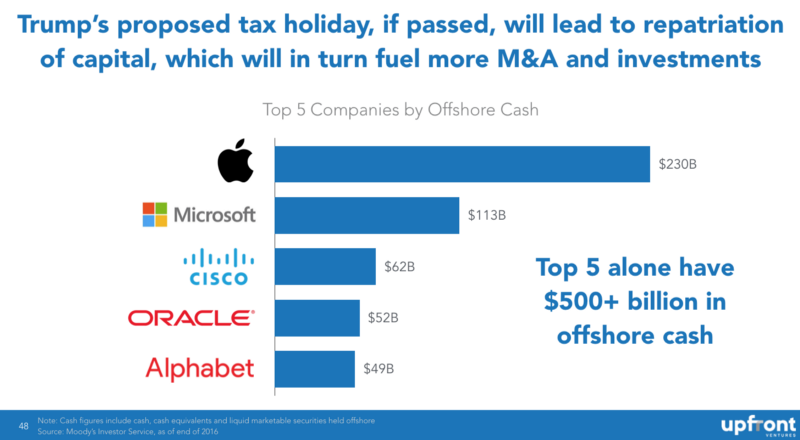

この著者は、現在の米国大統領について肯定的なことを言うのは難しいと思うでしょうが、米国のテクノロジー部門に利益をもたらす可能性が高いと思われる決定が 1 つあります。首都。 多くのテクノロジー企業は海外で莫大な利益を上げており、米国に持ち帰るには税金がかかるため、国外に置いています。 米国のトップ 5 のテクノロジー企業は 5,000 億ドル以上の現金を国外に保有していると推定されており、これが米国に持ち帰られると、R&D 支出、M&A 取引、ベンチャー キャピタルの資金調達などにより増加する可能性があります。

ですから、今後 2 年間の VC 資金調達で私が目にするものと、2017 年から 2018 年にかけて米国で起業家になる絶好の機会となる理由を要約しなければならないとしたら、それは次のとおりです。

しかし、VC への資金提供とテック スタートアップへの資金提供は引き続き堅調に推移するはずですが、資金調達はリターンと同じではありません。 そして、業界が資金過剰になれば、スタートアップの悪い振る舞いや VC の悪い振る舞いにつながり、より短い資金調達サイクルに比べて全体的にリターンが低下するのではないかと私は考えています。 しかし、これは「景気循環」として知られる通常のビジネスです。

[Mark Suster によるこの投稿は、Chang Xu によって共同執筆され、最初にここに登場し、許可を得て複製されました。]