フィンテック革命は、インドで 50 億ドルの潜在的なオンライン P2P レンディング帝国にどのように道を譲っているのか

公開: 2017-07-192000 年代から現在までのインドと世界の P2P レンディングの状況を垣間見る

2017年は、インドのフィンテックスタートアップの年としてもてはやされています。 KPMG India と NASSCOM のレポートによると、フィンテック市場は比較的若いものの、急速な成長段階にあり、2020 年までに 24 億ドルを超えると予測されています。 インドには現在、500 以上のフィンテック スタートアップが存在します。 デジタル ウォレット、UPI、mPoS のクラスが台頭している中で、ゆっくりと静かに頭角を現しているセクターの 1 つは、P2P レンディング (ピア ツー ピア レンディング) です。

現在、初期段階にあるインドの P2P レンディング環境も、2023 年までに 40 億ドルから 50 億ドルの業界に成長する態勢が整っています。このドメインの起源は、実際には、最初のピアツーピア レンディング会社が i-レンドが発売されました。 現在、P2P レンディング スペースには、Faircent、LendBox、LenDenClub、IndiaMoneyMart、Monexo、Rupaiya Exchange、LoanBaba、CapZest、i2iFunding など、30 を超えるプレーヤーが参加しています。

オルタナティブ レンディングの新興企業は、2015 年から 2017 年の間に、TV Mohandas Pai、Fusion Microfinance の CEO である Devesh Sachdev、Vikas Kapoor、Vikram Lakhotia、Tracxn Labs、VC ファームの M&S Capital Partners などの業界の重鎮から、すでに 2 億 2,066 万ドルの資金を集めています。 このうち、2017 年上半期には、i-Lend (非公開)、LoanTap ($1.06 Mn)、MoneyTap ($12.30 Mn)、LoanMeet (非公開)、ZipLoan ($0.65 Mn)、EarlySalary ($4 Mn)、Billionloans ( 100万ドル)など。 Inc42 Data Labs のレポートによると、これは、この期間中の 20 億ドルのフィンテック資金調達全体の約 2.5% を占めています。

構造化され規制された方法でドメインの成長を支援するために、インド準備銀行 (RBI) は、今月正式になるピアツーピア融資プラットフォームの基準を最終決定しています。 国の中央銀行機関が 2016 年 4 月にリリースした 17 ページのコンサルテーション ペーパーに基づくと、これらのガイドラインは、今後数年間、国のソーシャル レンディング市場を前進させるのに役立つ可能性があります。

私たち Inc42 は、フィンテック革命を垣間見せながら、インドにおける P2P レンディングの歩みを探ることを考えました。 その広大な範囲を掘り下げる前に、P2Pレンディングが実際に何を伴うのか、そしてその印象的な成長に貢献した要因について微妙な理解を得る必要があります. また、現在世界各国に存在するさまざまなビジネスモデルについて学ぶことも役に立ちます。 現在の記事は、インドの広範な P2P レンディング環境の分析に特化したシリーズの一部です。

インドのフィンテック革命

今日、インドは第 4 次技術革命の頂点に立っています。 2015 年初頭以来、フィンテック業界は大きな変化を遂げてきました。 政府によるキャッシュレス技術 (デジタル ウォレット、インターネット バンキング、モバイル主導の販売時点情報管理 (POS) など) の熱心な推進は、金融部門の再構築にも成功し、銀行などの伝統的な機関による長年の独占を崩壊させました。

デモネティゼーション: インターネット対応融資の主な要因

オルタナティブ フィンテック業界の台頭に不可欠な役割を果たした 1 つの要因は、2016 年 11 月 8 日に導入された収益化の廃止です。 INR 500 と INR 1,000 紙幣の禁止を発表すると、銀行預金は目に見えて減速しました。 SME および MSME への融資は突然停止し、多くの企業は他の資金調達方法を模索せざるを得なくなりました。 たとえば昨年、P2P の借り手の約 34% は、実際には銀行に頼らずに事業を拡大しようとしている事業主でした。

紙幣廃止後の極端な現金不足により、インターネット対応のキャッシュレス取引が急増しました。 報告されているように、デジタル取引は、禁止が発効した直後に 22% 増加しました。 2015 年 10 月から 2016 年 10 月の間に、モバイル バンキングの取引は 175% 増加し、即時支払いシステム (IMPS) を介して取引された金額は 369% 増加しました。

ある意味では、デモニゼーションは、借り入れと貸し出しのコミュニティでゆっくりと勢いを増している一連の代替フィンテック モデルの舞台を整えました。 これらは、マイクロ レンディング (Billionloans など)、短期ペイデイ ローン (7 ~ 30 日間のローンを提供する EarlySalary など)、クラウドファンディング、ソーシャル レンディングなどの新しい時代のトレンドで構成されています。

この分野の著名なプレーヤーには、e コマース関連の個人ローン プロバイダーである ZestMoney と CashCare が含まれます。 バンガロールに本拠を置く Capital Float と Lendingkart は、オンライン販売者や中小企業にローンを提供することで知られています。 Krazybee と GyanDhan は、無担保で教育ローンを簡単に利用できるようにする他の 2 つのスタートアップです。 インドのフィンテック業界を席巻しているこれらすべての代替融資モデルの中で、ピアツーピア融資は、実行可能で収益性の高いモデルとして高く評価されることを目指しています。

インドにおけるピアツーピアレンディングの台頭

インドにおける P2P レンディングの起源は、Shankar Vaddadi と彼のチームが i-Lend を設立した 2012 年にさかのぼることができます。 P2Pレンディングの魅力は、その利便性と効率性にあります。 仲介者の必要性を排除することで、ソーシャル レンディング プラットフォームは、市場の状況に関係なく、借り手に高い投資収益率と低金利を提供することができます。 現在 320 万ドル (INR 20 Cr)の価値がある同国のピアツーピア融資業界は、2023 年までに約 40 億ドルから 50 億ドルに増加すると予測されている、と Plunge Daily は報告しています。

この国の P2P レンディング スペースには、Rajat Gandhi が設立した Faircent、Mukesh Bubna の Monexo、Rohan Hazrati が考案した Rupaiya Exchange、Senthil Natarajan が作成した OpenTap、Bhavin Patel の LenDenClub、Ekmeet Singh が設立した Lendbox、LoanBaba など、30 以上の専門プラットフォームがあります。 IndiaMoneyMart、AnyTimeLoan、Cashkumar、i2iFunding、CapZest、PeerLend.in など。

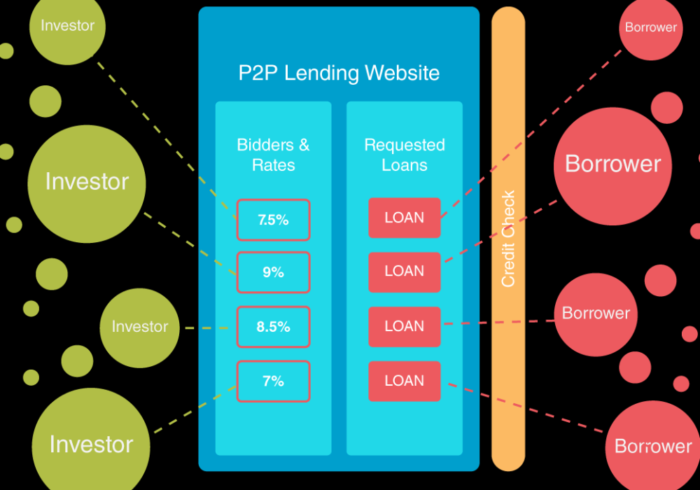

P2Pレンディングとは

P2P レンディングは、公的金融機関に仲介を依頼することなく、個人や企業がオンラインでお金を借りることができるデット ファイナンスの一種です。 RBI は 2016 年の「P2P レンディングに関するコンサルテーション ペーパー」で、 P2P レンディングを、オンライン ポータルを介して借り手に無担保ローンを発行することを伴うクラウドファンディングの一形態と定義しています。

ここで、すべてのクラウドファンディング活動が P2P レンディングのカテゴリに属しているわけではないことに注意することが重要です。 前者は基本的に、多くの場合 Kickstarter や Indiegogo などのオンライン プラットフォームを介して、さまざまな地域の人々が集まり、最終的にプロジェクト、スタートアップ、またはその他の種類の商業活動に資金を提供する資金を調達するプロセスを指します。 一方、ピアツーピアの資金調達では、借り手は個々の貸し手に直接相談して、個人およびビジネスローンを取得します。

現在、P2P レンディングの全範囲は、ニーズと要求に基づいて貸し手と借り手をマッチングする専門のオンライン プラットフォームによって処理されています。 これらの企業は低オーバーヘッドでオンラインで運営されているため、P2P レンディングは従来の銀行機関よりも貸し手にはより高い収益を約束し、借り手には大幅に低い金利を約束します。

以下は、P2P レンディング プラットフォームが料金と引き換えに提供するサービスの一部です。

- 投資基準に基づいて、借り手と特定の貸し手および投資家をマッチングします。

- 両当事者間のやり取りの調整。

- 銀行口座、雇用状況、収入の確認を含む、借り手と貸し手のバックグラウンド チェックとデュー デリジェンスの実施。

- ローン承認のための信用モデルの構築。

- 信用評価を実行し、借り手の信用リスクを決定します。

- 借り手の銀行口座から貸し手の銀行口座への支払いと送金、およびその逆の処理。

- 回収業者を指名することにより、延滞を防止するための期限内のローン返済を監督します。

- 借り手の文書化と法令順守を支援します。

このサービスを利用するには、借り手は固定の開始手数料を支払う必要がありますが、貸し手は、P2P レンディング プラットフォームの条件に応じて管理手数料を支払う必要があります。 金利は通常、プラットフォームによって決定されますが、貸し手と借り手の間の合意に基づいて設定できる場合もあります。 ピアツーピア貸付会社は、借り手と貸し手が支払う手数料から収益を生み出す営利団体です。 対照的に、従来の金融機関は、融資希望者に元の預金金利よりも高い金利を請求することで利益を上げています。これは純金利スプレッドとしても知られています。

従来、P2P 貸し手は逆オークション システムに従っており、複数の投資家が借り手のローン提案に入札できるようになっています。 後者は、要件に応じて、オファーを受け入れるか拒否するかのいずれかになります。 「ピアツーピア レンディングのビジネス モデルと経済学」(PDF) というタイトルの研究レポートによると、現在、3 つの基本的なピア ツー ピア レンディング モデルがあります。 新興企業に資金を提供する中小企業融資。 そして不動産貸付。 最後の 1 つは、企業だけでなく個人にも支払われ、多くの場合、住宅ローン、住宅の改修、および商業活動の支払いに使用されます。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

P2P レンディング スペースがインドで人気になっているのはなぜですか?

過去 10 年間、技術革新は、従来の銀行機関と資金を求める人々の間の急速に拡大するギャップを埋めるために努力する無数の代替フィンテック モデルへの道を開きました。 以下は、P2P レンディング モデルのいくつかの重要な利点です。

- 簡単で手間のかからない登録とローン申請プロセス。

- 借り手は、従来の金融機関に比べて低金利でローンを利用できます。 これの主な理由の 1 つは、オンラインのピアツーピア貸出プラットフォームの運用に必要なオーバーヘッド コストが低いことです。

- 貸し手の投資収益率が高くなります。 ミューチュアル ファンドやエクイティとは異なり、P2P レンディングは、一般的な市況に関係なく、安定した金利を提供します。 たとえば、Faircent は、年率 18% を超えるリターンを一貫して提供しています。

- 書類が少なくなり、ローンの処理時間が短縮されます。 デジタル融資プラットフォームは、多くの場合、借り手が手数料と引き換えに文書化と法令順守を支援します。

- 無担保ローンのため、信用度の低い借り手でも資金調達が可能です。 これにより、従来の銀行融資で必要とされる担保が不要になります。

- SME および MSME 向けのローンを簡単に利用できます。 インドでは、資産の不足は中小企業や新興企業が直面する共通の問題です。 このような場合、銀行は、資産の強度が高くない場合、融資を拒否する傾向があります。 そこでP2Pレンディングの出番です。

- あらゆる段階でお客様を支援する 24 時間体制のカスタマー サポート。

- 厳格なロックイン期間のない柔軟な流動性計画。

- 借り手からの分割払いの毎月の定額支払い。

世界の P2P レンディング市場: 歴史と規制

友人や家族の間で行われるソーシャル レンディングは何世紀にもわたって行われてきましたが、世界的に P2P レンディングが始まったのは 2000 年代初頭の金融危機と一致していました。 それ以前の期間では、銀行は個人および企業に対する主要な貸金機関としての役割を果たしていました。 非常に高い金利を要求することに加えて、銀行は、資産の少ない中小企業や信用度の低い人々の融資要求を拒否することで有名でした.

その後の 2007 年から 2008 年にかけての経済的大惨事は、この長年にわたる独占の崩壊をもたらしました。 それに伴うソーシャル メディアの成長とインターネットへのアクセスの増加により、さまざまな地域の人々が仮想的にやり取りし、Napster (音楽用) や Limewire (ファイル共有用) などのアプリケーションを介してファイルを共有できるようになりました。

P2P レンディングの歴史における決定的な瞬間は、2005 年に英国で世界初のオンライン レンディング プラットフォームの 1 つである Zopa が設立されたことです。

2008 年のリーマン ブラザーズの悪名高い破産宣言に続いて、P2P レンディングのようなソーシャル レンディングの慣行が、従来の金融機関に代わる実行可能な手段として浮上しました。 Prosper (米国)、Lending Club (米国)、Funding Circle (英国) など、いくつかの新しい融資プラットフォームが登場しました。 Peer-to-Peer Finance Association (P2PFA) が発表したデータによると、2015 年だけでも、 P2P プラットフォームを介した世界の融資総額は、2012 年のわずか 284 万ドルから 56.8 億ドルに達しました。

CrowdExpert のレポートによると、世界的に、ピア ツー ピア レンディングはすべてのクラウドファンディング活動の 70% 以上を占めています。 会計事務所 KPMG がケンブリッジ オルタナティブ ファイナンス センターと共同で行った調査によると、世界の P2P レンディング市場は 1,300 億ドルの価値があります (2016 年 10 月現在)。 51% の割合で成長しているこのドメインは、2020 年までに 2,900 億ドルを超える可能性が高いと、金融サービス会社のモルガン・スタンレーは予測しています。 米国では、レンディング クラブが 2016 年第 2 四半期に 200 億ドルを支出しました。 2009 年の第 1 四半期に発行された 3,300 万ドルからの急激な増加です。同様に、英国では、Zopa や Funding Circle などの有名企業のおかげで、業界は 94 億 2000 万ドルに達すると推定されています。

次のセクションでは、世界中のさまざまな国の P2P レンディング市場の概要を簡単に説明します。

イギリス

ピアツーピアの貸出スペースに参入した最初の国である英国は、94 億 2000 万ドルを超える市場価値を誇っています。 2016 年には、Zopa、RateSetter、Funding Circle、ThinCats、LendInvest、MarketInvoice、Landbay、LendingWorks などの大手企業のおかげで、業界は 3 分の 2 の成長を遂げたと報告されています。 94 億 2000 万ドルのうち、55 億 5000 万ドルはさまざまなセクターの企業に貸し出され、残りの 374 億ドルは個人向けの個人ローンとして発行されました。 世界初の P2P レンダー Zopa は、2005 年 2 月に設立されて以来、31 億 2000 万ドル以上の取引を処理してきました。現在、ピアツーピア レンディングは、開示を義務付けている英国の Financial Conduct Authority (FCA) の管轄下にあります。プラットフォーム自体が崩壊した場合にローンの返済を確実にするためのベースの出口戦略。

私たち

米国における P2P レンディングのトレンドは、デジタル レンディング マーケットプレイス Prosper が作成された 2006 年にさかのぼります。 100% を超える年間成長率を誇る米国のピアツーピア レンディング スペースは、現在 328 億ドル以上の価値があります。 2014 年だけでも、66 億ドルが個人および企業向けのローンとして発行されました。 2012 年の 8 億 8,900 万ドルからの驚異的な上昇です。現在、このスペースは、Lending Club、OnDeck、SoFi、Avant、Kabbage、LendUp などの多くの企業によって占められています。 連邦レベルでは、証券取引委員会 (SEC) が国内のすべての社会的融資活動を監督する責任を負っています。 連邦政府の構造に合わせて、米国政府は現在、個々の州が P2P レンディングに関する独自の規制を実施することを許可しています。 この慣行を禁止している州の中には、テキサス州、オハイオ州、アイオワ州があります。

カナダ

ピアツーピア融資は昨年カナダで合法化され、 2016 年 10 月に最初のデジタル プラットフォームである Lending Loop が設立されました。現在、Lending Loop は中小企業への融資として最大 50 万ドルを提供しています。 他のプレーヤーには、Lendified、FundThrough、Vault Circle、Lending Arch などがあります。 この国は現在、英国、オーストラリア、ニュージーランド、アルゼンチンのような中間規制モデルに従っています。 このモデルによると、P2P レンダーは仲介者としてのみ機能することが許可されています。

中国

グレー マーケットとも呼ばれる中国の P2P レンディング業界は、2007 年にまでさかのぼる歴史を持つ、世界最大と言われています。1,034 億 3000 万ドル以上の価値があり (2016 年現在)、約 2,300 のレンディング マーケットプレイスが存在します。さまざまなサービスを提供します。 その中で最も古いのは、香港を拠点とする WeLab です。 この分野で最大のプレーヤーは Lufax です。 他には、Ppdai.com、Creditease.cn、Wokai (閉鎖) などがあります。 レポートによると、2016 年 8 月の月間 P2P トランザクションの合計は過去最高の 290 億ドルに達しました。 P2P 取引における貸し手のセキュリティを確保するために、中国の銀行規制委員会は 2015 年 12 月にキャッシュレス レンディングに関する一連のガイドラインを発行しました。

オーストラリア

オーストラリアのピアツーピア産業は、まだ 5 年しか経っていません。 市場規模は比較的小さく、主なプレーヤーは Society One、Moneyplace、ThinCats Australiaです。 2012 年に作成されたソサエティ ワンは、現在池で最大の魚です。 ただし、政府の法律に従って、すべての P2P レンダーは、デジタル投資活動に従事できるようにオーストラリアのクレジット ライセンス (ACL) を保持する必要があります。

インドの P2P レンディング スタートアップの課題

多くの利点があるにもかかわらず、ピア ツー ピア レンディングには独自の欠点があります。その主なものは、不適切な投資のリスクです。 P2P レンディング マーケットプレイスは、基本的に、貸し手にお金の行き先を選択する自由を提供する、モデレートされたプラットフォームです。 借り手の身元調査や信用調査の実施に関しては、企業はより積極的になっていますが、ローンの延滞のリスクは依然として存在します。 たとえば英国では、2011 年にほぼ 100% の債務不履行率が発生したため、Quakle が事業を停止しました。

レンディング クラブのデフォルト率は、リスクの高い投資で 9.8% と報告されています。 エストニアに本拠を置く Bondora は、信用度の低い個人にお金を貸すことで知られており、デフォルト率は 70% を超えています。 適切な規制の欠如と P2P レンダーの急増は、詐欺会社に道を譲りました。その中で最も有名なのは、Yucheng Group が所有する Ezubao です。 The New York Times によると、 Ezubao は 2 年間の運営で投資家から 76 億ドルを騙し取っています。

インドでは、適切なインフラストラクチャが不足しているため、これらのリスクがより深刻になっています。 人口が 13 億 1000 万人を超える国で、PAN カードを持っているのは 2 億 2000 万人だけです。PAN カードは、所得税申告書の申告と提出に使用されます。 これにより、検証作業が非常に困難になります。

この件について話すと、AT カーニーのアジア太平洋金融機関プラクティス責任者である Jungkiu Choi は、2016 年 6 月に次のようにコメントしています。 インフラストラクチャの問題には、国民 ID カード、信用調査機関、身分証明書または居住確認機関、およびコレクションの問題が含まれます。」

さらに、この領域の主な操り人形師は、テクノクラートか若い起業家です。 Faircent の創設者である Rajat Gandhi は、Times of India での 14 年間のキャリアの中で、Timesjobs.com、Simplymarry.com、Magicbricks.com など、多数のオンライン ポータルの開発を支援しました。 Rupaiya Exchange の創設者である Rohan Hazrati は、以前はコンサルタント会社で働いていました。 したがって、フィンテック市場に対する十分な理解の欠如は、関連するリスクを増大させる可能性があります。

そのために、RBI は、P2P 融資スタートアップの理事会メンバーの妥当な割合が金融セクターのバックグラウンドを持っていることを示唆しています。 P2P プレーヤーは、借り手の信用力を評価するために信用調査機関にほとんど依存しています。 ただし、インドでは、すべての借り手が信用調査機関に所属しているわけではないため、検証プロセスの信頼性は非常に低くなります。

英国や米国などの他の国の足跡をたどって、インド準備銀行は、ピアツーピアの融資プラットフォームの規制当局としての役割を果たすことを自ら引き受けました。 2017 年 7 月に発表されるこの基準は、業界の成長を促進すると同時に、業界に関連するリスクと脆弱性を軽減するのに役立つ可能性があります。 Inc42 との独占インタビューで、 Monexo の CEO である Mukesh Bubnaは次のように述べています。

「RBI ガイドラインは、インドの P2P セクターにとって重要な瞬間となるでしょう。 規制当局からの明確な規則と期待は、非常に必要とされている明確さを提供し、業界基準を設定し、投資家にさらなる信頼を提供します。 コンサルテーション ペーパーの草案から、RBI は、プラットフォームが慎重なリスク管理慣行を追求し、信用実績について透明性を確保し、実行可能な事業継続計画を整備することに重点を置いた警戒規制当局の役割を果たすことが期待されています。」

編集者注

ラヴィ シャンカール プラサド電子 IT 大臣が主張したように、インドのデジタル化された経済は、現在の 2,700 億ドルから 2024 年までに 3 倍の 1 兆ドルに成長する可能性があります。 実際、ハーバード・ビジネス・レビュー(HBR)が決定したように、インドは全世界で最大の市場の可能性を秘めていると言われています。 過去 2 年間で、モバイル ウォレット業界はインドのフィンテック運動の旗手として台頭してきました。 TechSci Research のレポートによると、現在の成長率を考えると、2020 年までに 66 億ドルの市場に変化すると予想されています。

インドのフィンテックの最近の発展により、ピアツーピアの融資が最前線に出てきました。 かつては小規模だった業界が、借り手には低金利、貸し手には高いリターンを約束する、有望で実行可能で比較的安全なフィンテック モデルとしてついに登場しました。 友好的な政府の政策と 30 を超えるソーシャル レンディング マーケットプレイスの出現により、この業界は 2023 年までに 40 億ドルから 50 億ドルの市場に成長しようとしています。

多くの課題があるにもかかわらず、OpenTap の共同設立者である Senthil Natarajan氏は、インドにおける業界の将来について楽観的です。 彼は最近、Inc42 に次のように語っています。 すべての P2P 企業を合わせても、現在の需要を満たすという点ではまだ表面をなぞっているだけです。」

この記事は、インドの P2P レンディング状況の分析に特化したシリーズの一部です。 次の記事では、インドの P2P レンディングの状況をより深く掘り下げ、近年登場した多数のスタートアップに焦点を当てます。 そうすることで、ピアツーピアの融資が同国の急成長するフィンテック革命に与えた影響を評価することを目指しています。