In che modo la rivoluzione fintech sta aprendo la strada a un potenziale impero di prestiti P2P online da $ 5 miliardi in India

Pubblicato: 2017-07-19Uno scorcio dell'India rispetto al panorama globale dei prestiti P2P, dagli anni 2000 ad oggi

Il 2017 viene pubblicizzato come l'anno delle startup fintech in India. Sebbene relativamente giovane, il mercato fintech sta attraversando una fase di rapida crescita e si prevede che supererà i 2,4 miliardi di dollari entro il 2020, secondo quanto riportato da KPMG India e NASSCOM. L'India ospita attualmente più di 500 startup fintech. Tra la classe crescente di portafogli digitali, UPI, mPoS, un settore che sta lentamente e silenziosamente alzando la testa è il prestito P2P (prestito peer-to-peer).

Attualmente, in una fase nascente, anche il panorama del prestito P2P in India è pronto a crescere in un settore da $ 4 miliardi a $ 5 miliardi entro il 2023. L'origine del dominio risale al 2012, quando la prima società di prestito peer-to-peer i- Il prestito è stato lanciato . Attualmente, lo spazio di prestito P2P è popolato da oltre 30 giocatori tra cui Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding e molti altri.

Le startup di prestito alternativo hanno già attratto $ 220,66 milioni di finanziamenti tra il 2015 e il 2017, da sostenitori del settore come TV Mohandas Pai, CEO di Fusion Microfinance Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, società di venture capital M&S Capital Partners e altri. Di questi, quasi $ 50 milioni sono stati assicurati nel primo semestre 2017 da i-Lend (non divulgato), LoanTap ($ 1,06 milioni), MoneyTap ($ 12,30 milioni), LoanMeet (non divulgato), ZipLoan ($ 0,65 milioni), EarlySalary ($ 4 milioni), Billionloans ( $ 1 milione) e altri. Ciò rappresenta una percentuale di circa il 2,5% del finanziamento complessivo del fintech di $ 2 miliardi durante il suddetto periodo, secondo il rapporto Inc42 Data Labs.

Per aiutare la crescita del dominio in modo strutturato e regolamentato, la Reserve Bank of India (RBI) sta finalizzando le norme per le piattaforme di prestito peer-to-peer, che saranno ufficializzate questo mese. Sulla base di un documento di consultazione di 17 pagine che l'istituto bancario centrale della nazione ha pubblicato nell'aprile 2016, queste linee guida probabilmente aiuteranno a guidare il mercato del prestito sociale del paese negli anni a venire.

Noi di Inc42 abbiamo pensato di esplorare il viaggio del prestito P2P in India, fornendo anche uno sguardo alla rivoluzione fintech. Prima di approfondire la sua portata espansiva, è necessario acquisire una comprensione sfumata di ciò che effettivamente comporta il prestito P2P, nonché dei fattori che hanno contribuito alla sua crescita impressionante. Sarà anche utile conoscere i vari modelli di business attualmente esistenti nei paesi di tutto il mondo. Il presente articolo farà parte di una serie dedicata all'analisi dell'ampio panorama dei prestiti P2P in India.

La rivoluzione fintech in India

Oggi, l'India è all'apice della quarta rivoluzione tecnologica. Dall'inizio del 2015, l'industria fintech ha subito enormi cambiamenti, il primo dei quali è il passaggio a un'economia senza contanti. L'entusiastica promozione da parte del governo delle tecnologie cashless – portafogli digitali, Internet banking, POS (mobile-driven point of sale) e altre – è anche riuscita a ristrutturare il settore finanziario, interrompendo il monopolio di lunga data delle istituzioni tradizionali come le banche.

Demonetizzazione: un fattore importante per i prestiti abilitati a Internet

Un fattore che ha svolto un ruolo fondamentale nell'ascesa di un'industria fintech alternativa è la demonetizzazione, istituita l'8 novembre 2016 . Dopo il divieto di banconote da 500 INR e 1.000 INR, i depositi bancari hanno subito un evidente rallentamento. I prestiti alle PMI e alle MSME hanno subito una brusca battuta d'arresto, costringendo molte imprese a cercare altre modalità di finanziamento. L'anno scorso, ad esempio, circa il 34% dei mutuatari P2P erano in realtà imprenditori che cercavano di espandersi senza dover fare affidamento sulle banche.

L'estrema carenza di denaro contante a seguito della demonetizzazione ha fatto salire alle stelle le transazioni senza contanti abilitate a Internet. Come riportato, le transazioni digitali sono aumentate del 22% quasi immediatamente dopo l'entrata in vigore del divieto. Le transazioni di mobile banking sono cresciute del 175%, mentre l'importo delle transazioni tramite il sistema di pagamento immediato (IMPS) è aumentato del 369% tra ottobre 2015 e ottobre 2016.

In un certo senso, la demonetizzazione ha posto le basi per una serie di modelli fintech alternativi che stanno lentamente guadagnando terreno nella comunità dei mutuatari e dei prestatori. Questi consistono in tendenze new age come micro-prestiti (come Billionloans), prestiti con anticipo sullo stipendio a breve termine (come EarlySalary che offre prestiti per un periodo da sette a 30 giorni), crowdfunding e social lending.

Giocatori di spicco nel dominio includono i fornitori di prestiti personali relativi all'e-commerce ZestMoney e CashCare. Capital Float e Lendingkart con sede a Bengaluru sono noti per offrire prestiti a venditori online e piccole imprese. Krazybee e GyanDhan sono altre due startup che facilitano la facile disponibilità di prestiti per l'istruzione a zero garanzie. Tra tutti questi modelli di prestito alternativi che stanno prendendo d'assalto l'industria fintech indiana, il prestito peer-to-peer mira a distinguersi come un modello praticabile e redditizio.

L'aumento del prestito peer to peer in India

L'origine del prestito P2P in India può essere fatta risalire al 2012, quando Shankar Vaddadi e il suo team fondarono i-Lend. Il fascino del prestito P2P risiede nella sua convenienza ed efficienza. Eliminando la necessità di intermediari, le piattaforme di social lending riescono a offrire alti rendimenti sugli investimenti e bassi tassi di interesse per i mutuatari, indipendentemente dalle condizioni di mercato. Attualmente con un valore di $ 3,2 milioni (INR 20 Cr) , si prevede che l'industria del prestito peer-to-peer del paese aumenterà a circa $ 4 miliardi - $ 5 miliardi entro il 2023, riferisce Plunge Daily.

Lo spazio di prestito P2P nel paese ha più di 30 piattaforme specializzate, tra cui Faircent, fondata da Rajat Gandhi, Monexo di Mukesh Bubna, Rupaiya Exchange, ideato da Rohan Hazrati, OpenTap, creato da Senthil Natarajan, LenDenClub di Bhavin Patel, Lendbox, fondato da Ekmeet Singh, LoanBaba, IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest e PeerLend.in, tra gli altri.

In cosa consiste il prestito P2P

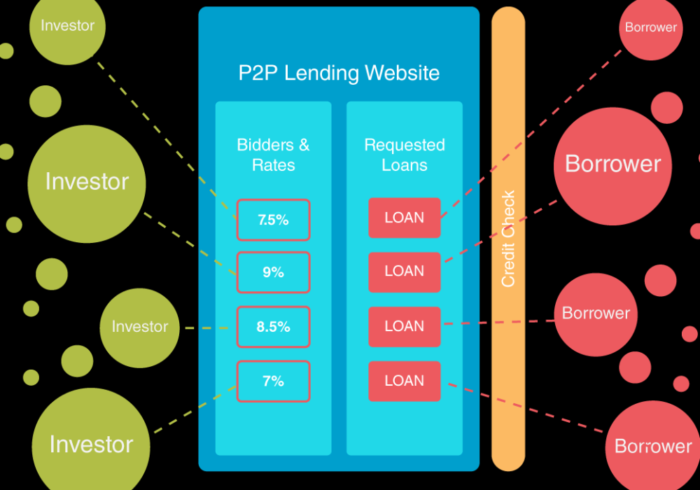

Il prestito P2P è un tipo di finanziamento del debito che consente a privati e aziende di prendere in prestito denaro online, senza dover fare affidamento su un istituto finanziario ufficiale come intermediario. Nel suo "Documento di consultazione sul prestito peer to peer" del 2016, RBI definisce il prestito P2P come una forma di crowdfunding che comporta l'emissione di prestiti non garantiti a mutuatari tramite un portale online.

È importante notare qui che non tutte le attività di crowdfunding appartengono alla categoria del prestito P2P. Il primo si riferisce sostanzialmente a un processo in cui persone di diverse regioni si riuniscono, spesso tramite una piattaforma online come Kickstarter e Indiegogo, per raccogliere fondi che alla fine vanno a finanziare un progetto, una startup o qualsiasi altro tipo di attività commerciale. Nel finanziamento peer-to-peer, d'altra parte, i mutuatari conferiscono direttamente con i singoli prestatori per acquisire prestiti personali e aziendali.

Attualmente, l'intera gamma di prestiti P2P è gestita da piattaforme online specializzate che abbinano prestatori e mutuatari in base alle loro esigenze e richieste. Poiché queste società operano online a bassi costi generali, i prestiti P2P promettono rendimenti più elevati per i prestatori e tassi di interesse sostanzialmente inferiori per i mutuatari rispetto agli istituti bancari tradizionali.

Di seguito sono riportati alcuni dei servizi che le piattaforme di prestito P2P forniscono in cambio di una commissione:

- Abbinamento di mutuatari con prestatori e investitori specifici in base ai loro criteri di investimento.

- Moderare le interazioni tra le due parti.

- Conduzione di controlli in background e due diligence su mutuatari e prestatori, inclusa la verifica del conto bancario, dello stato lavorativo e del reddito.

- Strutturazione dei modelli di credito per le approvazioni dei prestiti.

- Esecuzione della valutazione del credito e determinazione del rischio di credito del mutuatario.

- Gestione dei pagamenti e trasferimento di fondi dal conto bancario del mutuatario al prestatore e viceversa.

- Supervisionare il rimborso puntuale del prestito per prevenire la delinquenza nominando un agente di recupero.

- Aiutare i mutuatari con la documentazione e la conformità legale.

Per usufruire del servizio, i mutuatari sono tenuti a pagare una commissione fissa di origine, mentre i prestatori spesso devono pagare una commissione amministrativa, a seconda dei termini della piattaforma di prestito P2P. I tassi di interesse sono solitamente determinati dalla piattaforma, ma a volte possono essere fissati secondo il mutuo accordo tra il prestatore e il mutuatario. Le società di prestito peer-to-peer sono organizzazioni a scopo di lucro che generano entrate dalle commissioni pagate da mutuatari e prestatori. Al contrario, le istituzioni finanziarie tradizionali guadagnano facendo pagare ai richiedenti prestiti tassi di interesse più elevati rispetto al tasso di deposito originale, noto anche come spread del tasso di interesse netto.

Tradizionalmente, i prestatori P2P seguono un sistema di aste inverse che consente a più investitori di fare offerte sulla proposta di prestito del mutuatario. Questi ultimi possono quindi accettare o rifiutare l'offerta, a seconda delle loro esigenze. Secondo un rapporto di ricerca intitolato "The Business Models and Economics of Peer-to-Peer Lending" (PDF), esistono attualmente tre modelli di prestito peer-to-peer di base: prestito al consumo, in cui i prestiti vengono emessi a individui; Prestito alle PMI che fornisce finanziamenti alle imprese in erba; e prestito immobiliare. Quest'ultimo può essere erogato a privati oltre che ad aziende ed è spesso utilizzato per pagare mutui, ristrutturazioni residenziali e attività commerciali.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Perché lo spazio di prestito P2P sta diventando popolare in India?

Negli ultimi 10 anni, le innovazioni tecnologiche hanno spianato la strada a una miriade di modelli fintech alternativi che si sforzano di colmare il divario in rapida espansione tra le istituzioni bancarie tradizionali e i cercatori di fondi. Di seguito sono riportati alcuni importanti vantaggi del modello di prestito P2P:

- Procedura di registrazione e richiesta di prestito facile e senza problemi.

- I mutuatari possono usufruire di prestiti a tassi di interesse inferiori rispetto alle istituzioni finanziarie convenzionali. Uno dei motivi principali di ciò sono i bassi costi generali richiesti per la gestione delle piattaforme di prestito peer-to-peer online.

- Maggiori ritorni sugli investimenti per gli istituti di credito. A differenza dei fondi comuni di investimento e delle azioni, i prestiti P2P offrono tassi stabili indipendentemente dalle condizioni di mercato prevalenti. Faircent, ad esempio, fornisce costantemente rendimenti superiori al 18% annuo.

- Meno documentazione e tempi di elaborazione del prestito più brevi. Le piattaforme di prestito digitale spesso aiutano i mutuatari con la documentazione e la conformità legale in cambio di una commissione.

- Poiché i prestiti non sono garantiti, anche i mutuatari con un punteggio di credito basso possono procurarsi fondi. Ciò elimina la necessità di garanzie, spesso richieste per i prestiti bancari tradizionali.

- Facile disponibilità di prestiti per PMI e MSME. In India, la carenza di risorse è un problema comune affrontato dalle piccole imprese e dalle startup. In questi casi, le banche tendono a rifiutare i prestiti in assenza di una forte solidità patrimoniale. È qui che entra in gioco il prestito P2P.

- Assistenza clienti 24 ore su 24 che assiste i clienti in ogni fase del loro percorso.

- Piani di liquidità flessibili senza rigidi periodi di lock-in.

- Pagamenti fissi mensili delle rate da mutuatari.

Mercato globale dei prestiti P2P: storia e regolamenti

Mentre la pratica del prestito sociale tra amici e familiari esiste da secoli, l'origine del prestito P2P a livello globale ha coinciso con la crisi finanziaria dei primi anni 2000 . Nel periodo precedente, le banche sono state la principale entità di prestito di denaro per individui e aziende. Oltre a richiedere tassi di interesse molto elevati, le banche erano famose per aver rifiutato le richieste di prestito di piccole imprese asset-light e persone con punteggi di credito scadenti.

Il conseguente disastro economico del 2007-08 ha provocato l'interruzione di questo monopolio di lunga data. La concomitante crescita dei social media e un maggiore accesso a Internet ha consentito a persone di diverse regioni di interagire virtualmente e condividere file attraverso applicazioni come Napster (per la musica) e Limewire (condivisione di file).

Il momento decisivo nella storia del prestito P2P è stata l'istituzione di una delle prime piattaforme di prestito online al mondo Zopa nel Regno Unito nel 2005.

A seguito della famigerata dichiarazione di fallimento di Lehman Brothers nel 2008, pratiche di prestito sociale come il prestito P2P sono emerse come valide alternative alle istituzioni finanziarie convenzionali. Sono emerse diverse nuove piattaforme di prestito tra cui Prosper (Stati Uniti), Lending Club (Stati Uniti) e Funding Circle (Regno Unito). Solo nel 2015, secondo i dati diffusi dalla Peer-to-Peer Finance Association (P2PFA), il totale dei prestiti attraverso piattaforme P2P ha raggiunto a livello globale 5,68 miliardi di dollari da un misero 2,84 milioni di dollari nel 2012 .

A livello globale, il prestito peer-to-peer costituisce oltre il 70% di tutte le attività di crowdfunding, secondo quanto riportato da CrowdExpert. Secondo uno studio della società di contabilità KPMG in collaborazione con il Cambridge Center for Alternative Finance, il mercato mondiale dei prestiti P2P vale $ 130 miliardi (a ottobre 2016). Crescendo a un tasso del 51%, il dominio probabilmente supererà la soglia dei 290 miliardi di dollari entro il 2020 , prevede la società di servizi finanziari Morgan Stanley. Negli Stati Uniti, Lending Club, ha erogato 20 miliardi di dollari nel secondo trimestre 2016; un forte aumento rispetto ai 33 milioni di dollari emessi durante il primo trimestre del 2009. Allo stesso modo, nel Regno Unito, grazie a grandi nomi come Zopa e Funding Circle, si stima che l'industria raggiunga i 9,42 miliardi di dollari.

Nella sezione seguente, abbiamo fornito una breve panoramica del mercato dei prestiti P2P in diversi paesi del mondo:

Regno Unito

Primo paese ad avventurarsi nello spazio del prestito peer-to-peering, il Regno Unito vanta un mercato del valore di oltre 9,42 miliardi di dollari. Secondo quanto riferito, nel 2016 il settore è cresciuto di due terzi, grazie a grandi attori come Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay e LendingWorks . Dei 9,42 miliardi di dollari, 5,55 miliardi di dollari sono stati prestati a imprese di diversi settori, mentre i restanti 3,74 miliardi di dollari sono stati emessi come prestiti personali a privati. Il primo prestatore P2P al mondo, Zopa, ha gestito transazioni per un valore di oltre 3,12 miliardi di dollari da quando è stato fondato nel febbraio 2005. Il prestito peer-to-peer rientra attualmente nell'ambito della competenza della Financial Conduct Authority (FCA) nel Regno Unito, che ha imposto una divulgazione- strategia di uscita basata per garantire il rimborso del prestito in caso di crollo della piattaforma stessa.

NOI

La tendenza del prestito P2P negli Stati Uniti risale al 2006, quando è stato creato il suo mercato di prestito digitale Prosper . Con un tasso di crescita annuale superiore al 100%, lo spazio di prestito peer-to-peer statunitense vale attualmente più di 32,8 miliardi di dollari. Nel solo 2014 sono stati erogati 6,6 miliardi di dollari sotto forma di prestiti a privati e imprese; un incredibile aumento rispetto agli 889 milioni di dollari del 2012. Attualmente, lo spazio è occupato da numerose società come Lending Club, OnDeck, SoFi, Avant, Kabbage e LendUp. A livello federale, la Securities and Exchange Commission (SEC) è responsabile della supervisione di tutte le attività di prestito sociale nel paese. In linea con la sua struttura federale, il governo degli Stati Uniti consente attualmente ai singoli stati di attuare le proprie normative relative ai prestiti P2P. Tra gli stati che hanno vietato questa pratica ci sono Texas, Ohio e Iowa.

Canada

Il prestito peer-to-peer è stato legalizzato in Canada solo l'anno scorso , con l'istituzione della sua prima piattaforma digitale Lending Loop nell'ottobre 2016. Attualmente, Lending Loop offre fino a $ 500.000 prestiti alle piccole imprese. Altri giocatori includono Lendified, FundThrough, Vault Circle e Lending Arch. Il paese attualmente segue un modello di regolamentazione intermedia come Regno Unito, Australia, Nuova Zelanda e Argentina. Secondo questo modello, i prestatori P2P possono fungere solo da intermediari.

Cina

Chiamato anche mercato grigio, l'industria cinese dei prestiti P2P è presumibilmente la più grande al mondo, con una storia che risale al 2007. Con un valore di oltre $ 103,43 miliardi (a partire dal 2016), ospita circa 2.300 mercati di prestito che forniscono una vasta gamma di servizi . Il più antico tra loro è WeLab con sede a Hong Kong. Il giocatore più grande nello spazio è Lufax. Altri includono Ppdai.com, Credittease.cn e Wokai (chiusura). Secondo i rapporti, il totale delle transazioni P2P mensili è salito al massimo storico di $ 29 miliardi nell'agosto 2016. Nonostante il recente rallentamento, il mercato è pronto a espandersi a oltre $ 0,55 miliardi entro il 2019, prevede iResearch China. Per garantire la sicurezza del prestatore nelle transazioni P2P, la Commissione di regolamentazione bancaria cinese ha emesso una serie di linee guida per i prestiti senza contanti nel dicembre 2015.

Australia

L'industria peer-to-peer australiana ha solo cinque anni. La dimensione del mercato è relativamente piccola, con i principali attori come Society One, Moneyplace e ThinCats Australia . Creato nel 2012, Society One è attualmente il pesce più grande dello stagno. Secondo la legge del governo, tuttavia, ogni prestatore P2P dovrebbe possedere una licenza di credito australiana (ACL) per poter impegnarsi in attività di investimento digitale.

Sfide per le startup di prestito P2P in India

Nonostante i suoi numerosi vantaggi, il prestito peer-to-peer presenta una propria parte di svantaggi, il primo dei quali è il rischio di un cattivo investimento. I mercati di prestito P2P sono essenzialmente piattaforme moderate che offrono ai prestatori la libertà di scegliere dove andranno i loro soldi. Sebbene le aziende siano diventate più proattive quando si tratta di condurre controlli sui precedenti dei mutuatari e sul credito, esiste ancora il rischio di insolvenza del prestito. Nel Regno Unito, ad esempio, Quakle ha cessato l'attività a causa di un tasso di insolvenza vicino al 100% nel 2011. Tra il 2006 e il 2008, circa il 36,1% dei prestiti totali della Prosper con sede negli Stati Uniti è andato in default.

Il tasso di insolvenza di Lending Club è del 9,8% sugli investimenti più rischiosi. Nota per prestare denaro a persone con un punteggio di credito non eccezionale, Bondora, con sede in Estonia, ha un tasso di insolvenza superiore al 70%. La mancanza di normative adeguate e l'esplosione di istituti di credito P2P hanno lasciato il posto a società fraudolente, la più famosa tra queste è Ezubao, di proprietà del gruppo Yucheng. Secondo il New York Times, Ezubao ha truffato gli investitori per 7,6 miliardi di dollari durante due anni di operazioni .

Nel contesto dell'India, questi rischi sono acuiti dalla mancanza di infrastrutture adeguate. In un paese con una popolazione superiore a 1,31 miliardi di abitanti, solo 220 milioni di persone hanno le carte PAN, che vengono utilizzate per dichiarare e presentare le dichiarazioni dei redditi. Questo rende il compito di verifica incredibilmente difficile.

Intervenendo sull'argomento, Jungkiu Choi, Head of Financial Institutions Practice, Asia Pacific presso AT Kearney ha commentato nel giugno 2016: "La sfida in India è la mancanza di infrastrutture di credito rispetto alle normative. Le questioni infrastrutturali includono carte d'identità nazionali, agenzie di credito, agenzie di verifica dell'identità o della residenza e anche problemi di riscossione".

Inoltre, i principali burattinai in questo regno sono tecnocrati o giovani imprenditori . Durante i suoi 14 anni di carriera al Times of India, Rajat Gandhi, fondatore di Faircent, ha contribuito a sviluppare numerosi portali online, tra cui Timesjobs.com, Simplymarry.com e Magicbricks.com. Rohan Hazrati, fondatore di Rupaiya Exchange, ha precedentemente lavorato presso società di consulenza. La mancanza di una solida comprensione del mercato fintech potrebbe quindi aumentare il rischio connesso.

A tal fine, la RBI ha suggerito che una proporzione ragionevole dei membri del consiglio di avvio di prestiti P2P ha un background nel settore finanziario. I giocatori P2P dipendono principalmente dalle agenzie di credito per valutare l'affidabilità creditizia del mutuatario. In India, tuttavia, non tutti i mutuatari fanno parte di agenzie di credito, il che rende il processo di verifica altamente inaffidabile .

Seguendo le orme di altri paesi come il Regno Unito e gli Stati Uniti, la Reserve Bank of India si è impegnata a fungere da regolatore delle piattaforme di prestito peer-to-peer. Le norme, che saranno pubblicate entro luglio 2017, potrebbero aiutare a facilitare la crescita del settore, riducendo al contempo i rischi e le vulnerabilità ad esso associati. In un'intervista esclusiva con Inc42, il CEO di Monexo Mukesh Bubna ha dichiarato:

“Le linee guida RBI saranno un momento importante per il settore P2P in India. Una serie chiara di regole e aspettative da parte dell'autorità di regolamentazione fornirà la chiarezza tanto necessaria, stabilirà gli standard del settore e fornirà ulteriore fiducia agli investitori. Dalla bozza del documento di consultazione, si prevede che la RBI svolga il ruolo di un regolatore vigile incentrato sul garantire che le piattaforme perseguano pratiche di gestione del rischio prudenti, siano trasparenti sulla performance del credito e dispongano di un piano di continuità aziendale praticabile".

Nota dell'editore

Come affermato dal ministro dell'elettronica e dell'informatica, Ravi Shankar Prasad, l'economia digitalizzata dell'India probabilmente crescerà di tre volte fino a raggiungere 1 trilione di dollari entro il 2024 dai suoi attuali 270 miliardi di dollari . In effetti, si dice che l'India abbia il più grande potenziale di mercato del mondo intero, come determinato dall'Harvard Business Review (HBR). Negli ultimi due anni, l'industria dei portafogli mobili è emersa come portabandiera del movimento fintech indiano. Dato il suo attuale tasso di crescita, si prevede che si trasformerà in un mercato da 6,6 miliardi di dollari entro il 2020, secondo un rapporto di TechSci Research.

I recenti sviluppi nel fintech indiano hanno portato in primo piano il prestito peer-to-peer. Il verticale un tempo piccolo è finalmente emerso come un modello fintech promettente, praticabile e relativamente sicuro che promette bassi tassi di interesse per i mutuatari e alti rendimenti per i prestatori. Grazie alle politiche governative congeniali e all'emergere di oltre 30 mercati di prestito sociale, il settore è sulla buona strada per diventare un mercato da $ 4 miliardi a $ 5 miliardi entro il 2023.

Nonostante le numerose sfide , il co-fondatore di OpenTap Senthil Natarajan è ottimista sul futuro del settore in India. Di recente ha detto a Inc42: “Il potenziale per il settore è promettente, sulla base del semplice fatto che ci sono oltre 70 milioni di persone sottobancate nel paese, a cui viene inutilmente negato il credito. Anche al massimo delle prestazioni, tutte le società P2P messe insieme: continueremmo a scalfire la superficie in termini di soddisfare la domanda attuale".

Questo articolo fa parte di una serie dedicata all'analisi del panorama dei prestiti P2P in India. Nel prossimo articolo, approfondiremo il panorama dei prestiti P2P indiano, concentrandoci sulla pletora di startup che sono emerse negli ultimi anni. In tal modo, cerchiamo di valutare l'impatto che il prestito peer-to-peer ha avuto sulla fiorente rivoluzione fintech del paese.