Wie die Fintech-Revolution Platz für ein potenzielles Online-P2P-Kreditimperium in Höhe von 5 Milliarden US-Dollar in Indien macht

Veröffentlicht: 2017-07-19Ein Blick auf Indien im Vergleich zur globalen P2P-Kreditlandschaft von den 2000er Jahren bis heute

2017 wird als das Jahr der Fintech-Startups in Indien angepriesen. Obwohl relativ jung, befindet sich der Fintech-Markt in einer Phase schnellen Wachstums und wird laut Berichten von KPMG India und NASSCOM bis 2020 voraussichtlich 2,4 Mrd. USD überschreiten. Indien ist derzeit die Heimat von mehr als 500 Fintech-Startups. Inmitten der aufstrebenden Klasse der digitalen Geldbörsen, UPI, mPoS, ist ein Sektor, der langsam und leise seinen Kopf erhebt, die P2P-Kreditvergabe (Peer-to-Peer-Kreditvergabe).

Derzeit befindet sich die P2P-Kreditlandschaft in Indien in einem aufstrebenden Stadium und ist bereit, bis 2023 zu einer Industrie mit einem Volumen von 4 bis 5 Mrd. USD heranzuwachsen. Der Ursprung der Domain geht tatsächlich auf das Jahr 2012 zurück, als das erste Lend wurde gestartet . Derzeit wird der P2P-Kreditraum von mehr als 30 Spielern bevölkert, darunter Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding und viele mehr.

Start-ups für alternative Kredite haben zwischen 2015 und 2017 bereits 220,66 Mio. USD an Finanzmitteln erhalten, von Branchengrößen wie TV Mohandas Pai, Fusion Microfinance CEO Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, VC-Firma M&S Capital Partners und anderen. Davon wurden fast 50 Mio. USD im ersten Halbjahr 2017 von i-Lend (nicht veröffentlicht), LoanTap (1,06 Mio. USD), MoneyTap (12,30 Mio. USD), LoanMeet (nicht veröffentlicht), ZipLoan (0,65 Mio. USD), EarlySalary (4 Mio. USD), Billionloans ( 1 Mio. $) und andere. Laut dem Bericht von Inc42 Data Labs macht dies rund 2,5 % der gesamten Fintech-Finanzierung von 2 Mrd. USD im genannten Zeitraum aus.

Um das Wachstum der Domain auf strukturierte und regulierte Weise zu unterstützen, stellt die Reserve Bank of India (RBI) Normen für Peer-to-Peer-Kreditplattformen fertig, die diesen Monat offiziell bekannt gegeben werden. Basierend auf einem 17-seitigen Konsultationspapier, das die Zentralbank des Landes bereits im April 2016 veröffentlicht hat, werden diese Richtlinien wahrscheinlich dazu beitragen, den Sozialkreditmarkt des Landes in den kommenden Jahren voranzutreiben.

Wir von Inc42 wollten die Reise der P2P-Kreditvergabe in Indien erkunden und gleichzeitig einen Einblick in die Fintech-Revolution geben. Bevor man sich mit seinem weitreichenden Anwendungsbereich befasst, muss man sich ein differenziertes Verständnis dessen aneignen, was P2P-Kredite tatsächlich beinhalten, sowie die Faktoren, die zu seinem beeindruckenden Wachstum beigetragen haben. Es wird auch hilfreich sein, sich über die verschiedenen Geschäftsmodelle zu informieren, die derzeit in Ländern auf der ganzen Welt existieren. Der aktuelle Artikel wird Teil einer Serie sein, die sich der Analyse der expansiven P2P-Kreditlandschaft in Indien widmet.

Die Fintech-Revolution in Indien

Heute steht Indien an der Schwelle zur vierten technologischen Revolution. Seit Anfang 2015 hat sich die Fintech-Branche massiv verändert, allen voran die Umstellung auf eine bargeldlose Wirtschaft. Die enthusiastische Förderung bargeldloser Technologien durch die Regierung – digitale Geldbörsen, Internet-Banking, mobilgesteuerte Verkaufsstellen (POS) und andere – hat es auch geschafft, den Finanzsektor umzustrukturieren und das seit langem bestehende Monopol traditioneller Institutionen wie Banken zu zerstören.

Demonetisierung: Ein wichtiger Faktor für die internetfähige Kreditvergabe

Ein Faktor, der beim Aufstieg einer alternativen Fintech-Branche eine wesentliche Rolle gespielt hat, ist die Demonstration der Monetarisierung, die am 8. November 2016 eingeführt wurde . Nach dem Verbot von 500-INR- und 1.000-INR-Banknoten verlangsamten sich die Bankeinlagen merklich. Die Kreditvergabe an KMU und KKMU kam abrupt zum Erliegen, was viele Unternehmen zwang, nach anderen Finanzierungsmethoden zu suchen. Letztes Jahr waren beispielsweise rund 34 % der P2P-Kreditnehmer tatsächlich Geschäftsinhaber, die expandieren wollten, ohne sich auf Banken verlassen zu müssen.

Die extreme Bargeldknappheit nach der Demonetisierung ließ internetfähige bargeldlose Transaktionen in die Höhe schnellen. Wie berichtet, stiegen die digitalen Transaktionen fast unmittelbar nach Inkrafttreten des Verbots um 22 %. Mobile Banking-Transaktionen wuchsen um 175 %, während die über Immediate Payment System (IMPS) abgewickelten Geldbeträge zwischen Oktober 2015 und Oktober 2016 um 369 % zunahmen.

In gewisser Weise bereitete die Demonetisierung die Voraussetzungen für eine Reihe alternativer Fintech-Modelle, die in der Kreditnehmer- und Kreditgebergemeinschaft langsam an Bedeutung gewinnen. Dazu gehören New-Age-Trends wie Mikrokredite (wie Billionloans), kurzfristige Zahltagdarlehen (wie EarlySalary, das Darlehen für einen Zeitraum von sieben bis 30 Tagen anbietet), Crowdfunding und Social Lending.

Zu den prominenten Akteuren in diesem Bereich gehören die E-Commerce-bezogenen Privatkreditanbieter ZestMoney und CashCare. Die in Bengaluru ansässigen Unternehmen Capital Float und Lendingkart sind dafür bekannt, Online-Händlern und kleinen Unternehmen Kredite anzubieten. Krazybee und GyanDhan sind zwei weitere Startups, die eine einfache Verfügbarkeit von Bildungsdarlehen ohne Sicherheiten ermöglichen. Unter all diesen alternativen Kreditmodellen, die Indiens Fintech-Branche im Sturm erobern, soll sich die Peer-to-Peer-Kreditvergabe als tragfähiges und profitables Modell behaupten.

Der Aufstieg von Peer-to-Peer-Krediten in Indien

Der Ursprung der P2P-Kreditvergabe in Indien lässt sich bis ins Jahr 2012 zurückverfolgen, als Shankar Vaddadi und sein Team i-Lend gründeten. Der Reiz der P2P-Kreditvergabe liegt in ihrer Bequemlichkeit und Effizienz. Durch den Wegfall der Notwendigkeit von Vermittlern schaffen es Social-Lending-Plattformen, unabhängig von den Marktbedingungen hohe Investitionsrenditen sowie niedrige Zinsen für Kreditnehmer anzubieten. Die Peer-to-Peer-Kreditbranche des Landes ist derzeit 3,2 Mio. USD (20 Cr) wert und soll bis 2023 auf etwa 4 bis 5 Mrd. USD anwachsen, berichtet Plunge Daily.

Der P2P-Kreditraum des Landes verfügt über mehr als 30 spezialisierte Plattformen, darunter das von Rajat Gandhi gegründete Faircent, Mukesh Bubnas Monexo, das von Rohan Hazrati konzipierte Rupaiya Exchange, das von Senthil Natarajan gegründete OpenTap, Bhavin Patels LenDenClub, das von Ekmeet Singh gegründete Lendbox, LoanBaba, Unter anderem IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest und PeerLend.in.

Worum es bei P2P-Krediten geht

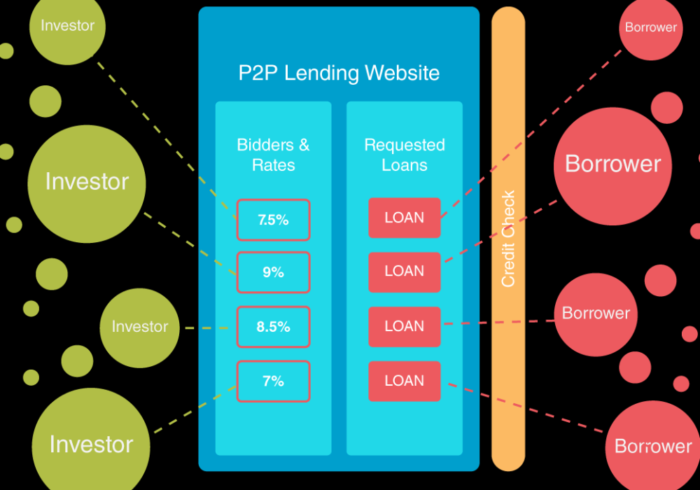

P2P-Kredite sind eine Art der Fremdfinanzierung, die es Privatpersonen und Unternehmen ermöglicht, online Geld zu leihen, ohne sich auf ein offizielles Finanzinstitut als Vermittler verlassen zu müssen. In ihrem „Consultation Paper on Peer-to-Peer Lending“ aus dem Jahr 2016 definiert die RBI P2P-Kredite als eine Form des Crowdfunding, bei der unbesicherte Kredite über ein Online-Portal an Kreditnehmer vergeben werden.

Dabei ist zu beachten, dass nicht alle Crowdfunding-Aktivitäten zur Kategorie der P2P-Kredite gehören. Ersteres bezieht sich im Wesentlichen auf einen Prozess, bei dem Menschen aus verschiedenen Regionen zusammenkommen, oft über eine Online-Plattform wie Kickstarter und Indiegogo, um Geld zu sammeln, das schließlich in die Finanzierung eines Projekts, eines Startups oder eines anderen kommerziellen Unterfangens fließt. Bei der Peer-to-Peer-Finanzierung hingegen beraten sich Kreditnehmer direkt mit einzelnen Kreditgebern, um sowohl Privat- als auch Geschäftskredite zu erwerben.

Derzeit wird die gesamte Palette der P2P-Kreditvergabe von spezialisierten Online-Plattformen abgewickelt, die Kreditgeber und Kreditnehmer basierend auf ihren Bedürfnissen und Anforderungen zusammenbringen. Da diese Unternehmen online mit geringen Gemeinkosten arbeiten, verspricht die P2P-Kreditvergabe höhere Renditen für die Kreditgeber sowie wesentlich niedrigere Zinssätze für die Kreditnehmer als herkömmliche Bankinstitute.

Im Folgenden sind einige der Dienste aufgeführt, die P2P-Kreditplattformen gegen eine Gebühr anbieten:

- Abgleich von Kreditnehmern mit bestimmten Kreditgebern und Investoren auf der Grundlage ihrer Anlagekriterien.

- Moderieren von Interaktionen zwischen beiden Parteien.

- Durchführung von Hintergrundprüfungen und Due Diligence bei Kreditnehmern und Kreditgebern, einschließlich Überprüfung des Bankkontos, des Beschäftigungsstatus und des Einkommens.

- Strukturierung von Kreditmodellen für Kreditzusagen.

- Durchführung von Bonitätsprüfungen und Ermittlung des Kreditrisikos des Kreditnehmers.

- Abwicklung von Zahlungen und Überweisungen vom Bankkonto des Kreditnehmers zum Kreditgeber und umgekehrt.

- Überwachung der pünktlichen Kreditrückzahlung zur Vermeidung von Zahlungsverzug durch Ernennung eines Inkassobeauftragten.

- Unterstützung von Kreditnehmern bei der Dokumentation und Einhaltung gesetzlicher Vorschriften.

Um den Service in Anspruch nehmen zu können, müssen Kreditnehmer eine feste Bearbeitungsgebühr zahlen, während Kreditgeber je nach den Bedingungen der P2P-Kreditplattform häufig eine Verwaltungsgebühr zahlen müssen . Die Zinssätze werden normalerweise von der Plattform festgelegt, können aber manchmal im gegenseitigen Einvernehmen zwischen Kreditgeber und Kreditnehmer festgelegt werden. Peer-to-Peer-Kreditunternehmen sind gewinnorientierte Organisationen, die Einnahmen aus Gebühren generieren, die von Kreditnehmern und Kreditgebern gezahlt werden. Im Gegensatz dazu verdienen traditionelle Finanzinstitute Geld, indem sie Kreditsuchenden höhere Zinssätze als den ursprünglichen Einlagensatz berechnen, der auch als Nettozinsspread bezeichnet wird.

Traditionell folgen P2P-Kreditgeber einem umgekehrten Auktionssystem, das es mehreren Investoren ermöglicht, Gebote auf den Kreditvorschlag des Kreditnehmers abzugeben. Dieser kann dann je nach Bedarf das Angebot annehmen oder ablehnen. Laut einem Forschungsbericht mit dem Titel „The Business Models and Economics of Peer-to-Peer Lending“ (PDF) gibt es derzeit drei grundlegende Peer-to-Peer-Kreditmodelle: Verbraucherkredite, bei denen Kredite an Einzelpersonen vergeben werden; KMU-Kredite, die junge Unternehmen finanzieren; und Immobilienkredite. Letzteres kann sowohl an Privatpersonen als auch an Unternehmen ausgezahlt werden und wird häufig zur Bezahlung von Hypotheken, Wohnungsrenovierungen und gewerblichen Aktivitäten verwendet.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Warum wird P2P-Kreditraum in Indien immer beliebter?

In den letzten 10 Jahren haben technologische Innovationen den Weg für eine Vielzahl alternativer Fintech-Modelle geebnet, die danach streben, die schnell wachsende Kluft zwischen traditionellen Bankinstituten und Kapitalsuchenden zu überbrücken. Im Folgenden sind einige wichtige Vorteile des P2P-Kreditmodells aufgeführt:

- Einfacher, problemloser Registrierungs- und Kreditantragsprozess.

- Kreditnehmer können Kredite zu niedrigeren Zinssätzen im Vergleich zu herkömmlichen Finanzinstituten in Anspruch nehmen. Einer der Hauptgründe dafür sind die niedrigen Gemeinkosten, die für den Betrieb von Online-Peer-to-Peer-Kreditplattformen erforderlich sind.

- Höhere Kapitalrendite für Kreditgeber. Im Gegensatz zu Investmentfonds und Aktien bietet P2P-Kredite unabhängig von den vorherrschenden Marktbedingungen stabile Zinsen. Faircent zum Beispiel bietet regelmäßig Renditen von mehr als 18 % pro Jahr.

- Weniger Dokumentation sowie eine kürzere Kreditbearbeitungszeit. Digitale Kreditplattformen helfen Kreditnehmern oft gegen eine Gebühr bei der Dokumentation und der Einhaltung gesetzlicher Vorschriften.

- Da Kredite unbesichert sind, können sich auch Kreditnehmer mit geringer Bonität Mittel beschaffen. Dadurch entfällt die Notwendigkeit von Sicherheiten, die häufig für herkömmliche Bankkredite erforderlich sind.

- Einfache Verfügbarkeit von Krediten für KMU und KKMU. In Indien ist der Mangel an Vermögen ein häufiges Problem, mit dem kleine Unternehmen und Start-ups konfrontiert sind. In solchen Fällen neigen Banken dazu, Kredite abzulehnen, wenn keine starke Vermögensstärke vorhanden ist. Hier kommen P2P-Kredite ins Spiel.

- Kundensupport rund um die Uhr, der Kunden bei jedem Schritt ihres Weges unterstützt.

- Flexible Liquiditätspläne ohne starre Bindungsfristen.

- Feste monatliche Ratenzahlungen von Kreditnehmern.

Globaler P2P-Kreditmarkt: Geschichte und Vorschriften

Während die Praxis der sozialen Kreditvergabe zwischen Freunden und Familie schon seit Jahrhunderten besteht, fiel der Ursprung der P2P-Kreditvergabe weltweit mit der Finanzkrise Anfang der 2000er Jahre zusammen . In der Zeit davor dienten Banken als primäre Geldverleihstelle für Privatpersonen und Unternehmen. Banken verlangten nicht nur sehr hohe Zinssätze, sondern waren auch dafür bekannt, Kreditanträge von kleinen Unternehmen mit geringem Vermögen und Menschen mit schlechter Kreditwürdigkeit abzulehnen.

Die darauffolgende wirtschaftliche Katastrophe von 2007-08 führte zur Zerschlagung dieses langjährigen Monopols. Das gleichzeitige Wachstum der sozialen Medien und der zunehmende Zugang zum Internet ermöglichten es Menschen aus verschiedenen Regionen, virtuell zu interagieren und Dateien über Anwendungen wie Napster (für Musik) und Limewire (Dateifreigabe) auszutauschen.

Der entscheidende Moment in der Geschichte der P2P-Kreditvergabe war die Gründung einer der weltweit ersten Online-Kreditplattformen Zopa im Vereinigten Königreich im Jahr 2005.

Nach der berüchtigten Insolvenzerklärung von Lehman Brothers im Jahr 2008 entstanden soziale Kreditpraktiken wie P2P-Kredite als tragfähige Alternativen zu herkömmlichen Finanzinstituten. Mehrere neue Kreditplattformen entstanden, darunter Prosper (USA), Lending Club (USA) und Funding Circle (Großbritannien). Allein im Jahr 2015 erreichte die Gesamtkreditvergabe über P2P-Plattformen weltweit 5,68 Mrd. USD gegenüber mageren 2,84 Mio. USD im Jahr 2012 , so die von der Peer-to-Peer Finance Association (P2PFA) veröffentlichten Daten.

Laut Berichten von CrowdExpert macht die Peer-to-Peer-Kreditvergabe weltweit mehr als 70 % aller Crowdfunding-Aktivitäten aus. Laut einer Studie der Wirtschaftsprüfungsgesellschaft KPMG in Zusammenarbeit mit dem Cambridge Centre for Alternative Finance ist der weltweite Markt für P2P-Kredite 130 Mrd. USD wert (Stand: Oktober 2016). Mit einer Wachstumsrate von 51 % wird die Domain voraussichtlich bis 2020 die 290-Milliarden-Dollar-Marke überschreiten , prognostiziert das Finanzdienstleistungsunternehmen Morgan Stanley. In den Vereinigten Staaten zahlte Lending Club im zweiten Quartal 2016 20 Mrd. USD aus; ein starker Anstieg gegenüber den 33 Mio. USD, die im ersten Quartal 2009 ausgegeben wurden. In ähnlicher Weise wird die Branche in Großbritannien dank großer Namen wie Zopa und Funding Circle auf 9,42 Mrd. USD geschätzt.

Im folgenden Abschnitt haben wir einen kurzen Überblick über den P2P-Kreditmarkt in verschiedenen Ländern der Welt gegeben:

Vereinigtes Königreich

Das Vereinigte Königreich ist das erste Land, das sich in den Bereich der Peer-to-Peering-Kreditvergabe vorwagt, und verfügt über einen Markt im Wert von über 9,42 Mrd. USD. Im Jahr 2016 ist die Branche angeblich um zwei Drittel gewachsen, dank großer Akteure wie Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay und LendingWorks . Von den 9,42 Mrd. USD wurden 5,55 Mrd. USD an Unternehmen in verschiedenen Sektoren verliehen, während die restlichen 3,74 Mrd. USD als Privatkredite an Einzelpersonen vergeben wurden. Der weltweit erste P2P-Kreditgeber Zopa hat seit seiner Gründung im Februar 2005 Transaktionen im Wert von über 3,12 Mrd. basierte Ausstiegsstrategie, um die Rückzahlung der Kredite sicherzustellen, falls die Plattform selbst zusammenbricht.

UNS

Der P2P-Kredittrend in den Vereinigten Staaten geht auf das Jahr 2006 zurück, als der digitale Kreditmarktplatz Prosper gegründet wurde . Mit einer jährlichen Wachstumsrate von mehr als 100 % ist der Bereich der Peer-to-Peer-Kredite in den USA derzeit mehr als 32,8 Mrd. USD wert. Allein im Jahr 2014 wurden 6,6 Mrd. USD als Kredite an Privatpersonen und Unternehmen vergeben; ein erstaunlicher Anstieg von 889 Mio. USD im Jahr 2012. Derzeit wird der Raum von einer Reihe von Unternehmen wie Lending Club, OnDeck, SoFi, Avant, Kabbage und LendUp belegt. Auf Bundesebene ist die Securities and Exchange Commission (SEC) für die Überwachung aller Sozialkreditaktivitäten im Land verantwortlich. Im Einklang mit ihrer föderalen Struktur erlaubt die US-Regierung derzeit einzelnen Bundesstaaten, ihre eigenen Vorschriften für die P2P-Kreditvergabe umzusetzen. Zu den Staaten, die diese Praxis verboten haben, gehören Texas, Ohio und Iowa.

Kanada

Die Peer-to-Peer-Kreditvergabe wurde erst letztes Jahr in Kanada mit der Einrichtung der ersten digitalen Plattform Lending Loop im Oktober 2016 legalisiert . Derzeit bietet Lending Loop bis zu 500.000 USD als Kredite für kleine Unternehmen an. Andere Spieler sind Lendified, FundThrough, Vault Circle und Lending Arch. Das Land folgt derzeit einem intermediären Regulierungsmodell wie das Vereinigte Königreich, Australien, Neuseeland und Argentinien. Nach diesem Modell dürfen P2P-Kreditgeber nur als Vermittler fungieren.

China

Die chinesische P2P-Kreditindustrie, die auch als grauer Markt bezeichnet wird, ist angeblich die größte der ganzen Welt, mit einer Geschichte, die bis ins Jahr 2007 zurückreicht. Mit einem Wert von über 103,43 Mrd. USD (Stand 2016) beherbergt sie rund 2.300 Kreditmarktplätze die eine Vielzahl von Dienstleistungen anbieten . Das älteste unter ihnen ist das in Hongkong ansässige WeLab. Der größte Akteur im Raum ist Lufax. Andere sind Ppdai.com, Credittease.cn und Wokai (Herunterfahren). Berichten zufolge stiegen die gesamten monatlichen P2P-Transaktionen im August 2016 auf ein Allzeithoch von 29 Mrd. USD. Trotz der jüngsten Verlangsamung ist der Markt bereit, bis 2019 auf über 0,55 Mrd. USD zu wachsen, prognostiziert iResearch China. Um die Sicherheit der Kreditgeber bei P2P-Transaktionen zu gewährleisten, hat die chinesische Bankenaufsichtsbehörde im Dezember 2015 eine Reihe von Richtlinien für die bargeldlose Kreditvergabe herausgegeben.

Australien

Australiens Peer-to-Peer-Industrie ist erst fünf Jahre alt. Die Marktgröße ist relativ klein, wobei die Hauptakteure Society One, Moneyplace und ThinCats Australia sind . Society One wurde 2012 gegründet und ist derzeit der größte Fisch im Teich. Gemäß staatlichem Recht sollte jedoch jeder P2P-Kreditgeber über eine australische Kreditlizenz (ACL) verfügen, um sich an digitalen Investitionsaktivitäten beteiligen zu können.

Herausforderungen für P2P-Kredit-Startups in Indien

Trotz seiner vielen Vorteile bringt Peer-to-Peer-Kredite seine eigenen Nachteile mit sich, darunter vor allem das Risiko einer Fehlinvestition. P2P-Kreditmarktplätze sind im Wesentlichen moderierte Plattformen, die Kreditgebern die Freiheit bieten, zu wählen, wohin ihr Geld gehen soll. Obwohl Unternehmen proaktiver geworden sind, wenn es um die Durchführung von Kreditwürdigkeits- und Bonitätsprüfungen geht, besteht nach wie vor das Risiko eines Kreditausfalls. In Großbritannien beispielsweise stellte Quakle 2011 seine Geschäftstätigkeit aufgrund einer Ausfallrate von fast 100 % ein. Zwischen 2006 und 2008 waren rund 36,1 % der gesamten Kredite des US-Unternehmens Prosper ausgefallen.

Die Ausfallrate von Lending Club wird bei riskanteren Anlagen mit 9,8 % angegeben. Das in Estland ansässige Unternehmen Bondora, das dafür bekannt ist, Geld an Personen mit einer unterdurchschnittlichen Kreditwürdigkeit zu verleihen, hat eine Ausfallrate von mehr als 70 %. Das Fehlen angemessener Vorschriften und die Explosion von P2P-Kreditgebern haben betrügerischen Unternehmen Platz gemacht, von denen das bekannteste Ezubao im Besitz der Yucheng-Gruppe ist. Laut der New York Times hat Ezubao während seiner zweijährigen Tätigkeit Investoren um 7,6 Milliarden Dollar betrogen .

Im Zusammenhang mit Indien verschärfen sich diese Risiken aufgrund des Mangels an angemessener Infrastruktur. In einem Land mit über 1,31 Mrd. Einwohnern haben nur 220 Mio. Menschen PAN-Karten – die zur Erklärung und Einreichung von Einkommensteuererklärungen verwendet werden. Dies macht die Aufgabe der Verifizierung unglaublich schwierig.

Zu diesem Thema kommentierte Jungkiu Choi, Head of Financial Institutions Practice, Asia Pacific bei AT Kearney, im Juni 2016: „Die Herausforderung in Indien ist der Mangel an Kreditinfrastruktur und nicht die Vorschriften. Zu den infrastrukturellen Themen gehören Personalausweise, Kreditauskunfteien, Identitäts- oder Wohnsitzverifizierungsstellen und auch Inkassofragen.“

Außerdem sind die wichtigsten Puppenspieler in diesem Bereich entweder Technokraten oder junge Unternehmer . Während seiner 14-jährigen Karriere bei Times of India half Faircent-Gründer Rajat Gandhi bei der Entwicklung einer Reihe von Online-Portalen, darunter Timesjobs.com, Simplymarry.com und Magicbricks.com. Rohan Hazrati, Gründer von Rupaiya Exchange, hat zuvor bei Beratungsunternehmen gearbeitet. Das fehlende solide Verständnis des Fintech-Marktes könnte daher das damit verbundene Risiko erhöhen.

Zu diesem Zweck hat die RBI vorgeschlagen, dass ein angemessener Anteil der Vorstandsmitglieder von P2P-Kreditunternehmen einen Hintergrund im Finanzsektor haben sollte. P2P-Spieler verlassen sich meist auf Kreditauskunfteien, um die Kreditwürdigkeit des Kreditnehmers zu beurteilen. In Indien sind jedoch nicht alle Kreditnehmer Teil von Kreditauskunfteien, was den Überprüfungsprozess sehr unzuverlässig macht .

Die Reserve Bank of India ist in die Fußstapfen anderer Länder wie Großbritannien und den USA getreten und hat es sich zur Aufgabe gemacht, als Regulierungsbehörde für Peer-to-Peer-Kreditplattformen zu fungieren. Die Normen, die im Juli 2017 veröffentlicht werden, könnten dazu beitragen, das Wachstum der Branche zu fördern und gleichzeitig die damit verbundenen Risiken und Schwachstellen zu verringern. In einem exklusiven Interview mit Inc42 sagte Mukesh Bubna, CEO von Monexo:

„Die RBI-Richtlinien werden ein wichtiger Moment für den P2P-Sektor in Indien sein. Ein klares Regelwerk und Erwartungen seitens der Regulierungsbehörde werden dringend benötigte Klarheit schaffen, Industriestandards setzen und Anlegern weiteres Vertrauen geben. Aus dem Entwurf des Konsultationspapiers geht hervor, dass die RBI die Rolle einer wachsamen Regulierungsbehörde spielen wird, die sich darauf konzentriert, sicherzustellen, dass die Plattformen umsichtige Risikomanagementpraktiken verfolgen, die Kreditleistung transparent darstellen und über einen tragfähigen Geschäftskontinuitätsplan verfügen.“

Anmerkung der Redaktion

Wie der Minister für Elektronik und IT, Ravi Shankar Prasad, behauptet, wird Indiens digitalisierte Wirtschaft bis 2024 voraussichtlich um das Dreifache von derzeit 270 Mrd. USD auf 1 Mrd. USD wachsen . Tatsächlich wird Indien laut Harvard Business Review (HBR) weltweit das größte Marktpotenzial zugesprochen. In den letzten zwei Jahren hat sich die Mobile-Wallet-Industrie zum Fahnenträger der indischen Fintech-Bewegung entwickelt. Angesichts seiner derzeitigen Wachstumsrate wird erwartet, dass es sich bis 2020 in einen 6,6-Milliarden-Dollar-Markt verwandeln wird, so ein Bericht von TechSci Research.

Jüngste Entwicklungen in der indischen Fintech haben die Peer-to-Peer-Kreditvergabe in den Vordergrund gerückt. Die einst kleine Branche hat sich endlich zu einem vielversprechenden, tragfähigen und relativ sicheren Fintech-Modell entwickelt, das niedrige Zinsen für Kreditnehmer und hohe Renditen für Kreditgeber verspricht. Dank der kongenialen Regierungspolitik und der Entstehung von mehr als 30 Marktplätzen für soziale Kredite ist die Branche auf dem besten Weg, bis 2023 ein Markt von 4 bis 5 Mrd. USD zu werden.

Trotz der vielen Herausforderungen blickt Senthil Natarajan, Mitbegründer von OpenTap, optimistisch in die Zukunft der Branche in Indien. Kürzlich sagte er zu Inc42: „Das Potenzial für die Branche ist vielversprechend, basierend auf der einfachen Tatsache, dass es im Land über 70 Millionen Menschen mit unzureichendem Bankkonto gibt, denen unnötigerweise Kredite verweigert werden. Selbst bei voller Leistung, alle P2P-Unternehmen zusammengenommen, würden wir noch an der Oberfläche kratzen, um den aktuellen Bedarf zu decken.“

Dieser Artikel ist Teil einer Serie, die sich der Analyse der P2P-Kreditlandschaft in Indien widmet. Im nächsten Artikel werden wir tiefer in die indische P2P-Kreditlandschaft eintauchen und uns auf die Fülle von Startups konzentrieren, die in den letzten Jahren entstanden sind. Dabei wollen wir die Auswirkungen bewerten, die die Peer-to-Peer-Kreditvergabe auf die aufkeimende Fintech-Revolution des Landes hatte.