Как финтех-революция уступает место потенциальной империи онлайн-кредитования P2P на $5 млрд в Индии

Опубликовано: 2017-07-19Взгляд на Индию в сравнении с глобальным ландшафтом P2P-кредитования с 2000-х по настоящее время

2017 год рекламируется как год финтех-стартапов в Индии. Хотя рынок финансовых технологий относительно молод, он переживает фазу быстрого роста и, согласно отчетам KPMG India и NASSCOM, к 2020 году превысит 2,4 миллиарда долларов. В настоящее время в Индии насчитывается более 500 финтех-стартапов. Среди растущего класса цифровых кошельков, UPI, mPoS, один сектор, который медленно и молча поднимает голову, — это P2P-кредитование (одноранговое кредитование).

В настоящее время рынок P2P-кредитования в Индии находится в зачаточном состоянии и к 2023 году также может превратиться в отрасль с оборотом от 4 до 5 миллиардов долларов. История домена фактически восходит к 2012 году, когда первая компания по одноранговому кредитованию i- Ленд был запущен . В настоящее время в пространстве P2P-кредитования участвуют более 30 игроков, включая Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding и многие другие.

Стартапы альтернативного кредитования уже привлекли финансирование в размере 220,66 млн долларов в период с 2015 по 2017 год от таких отраслевых деятелей, как TV Mohandas Pai, генеральный директор Fusion Microfinance Девеш Сачдев, Викас Капур, Vikram Lakhotia, Tracxn Labs, венчурная фирма M&S Capital Partners и другие. Из них почти 50 млн долларов США были получены в первом полугодии 2017 года от i-Lend (не разглашается), LoanTap (1,06 млн долларов), MoneyTap (12,30 млн долларов), LoanMeet (не разглашается), ZipLoan (0,65 млн долларов), EarlySalary (4 млн долларов), Billionloans ( 1 млн долларов) и другие. Согласно отчету Inc42 Data Labs, это составляет около 2,5% от общего финансирования финансовых технологий в размере 2 млрд долларов за указанный период.

Чтобы способствовать структурированному и регулируемому росту домена, Резервный банк Индии (RBI) завершает разработку норм для платформ однорангового кредитования, которые станут официальными в этом месяце. Основываясь на 17-страничном консультационном документе, опубликованном центральным банковским учреждением страны еще в апреле 2016 года, эти руководящие принципы, вероятно, помогут направить рынок социального кредитования страны в ближайшие годы.

Мы в Inc42 решили изучить путь кредитования P2P в Индии, а также дать представление о революции в сфере финансовых технологий. Прежде чем углубляться в его обширный масштаб, необходимо получить детальное представление о том, что на самом деле влечет за собой кредитование P2P, а также о факторах, которые способствовали его впечатляющему росту. Также будет полезно узнать о различных бизнес-моделях, которые в настоящее время существуют в странах по всему миру. Настоящая статья станет частью серии, посвященной анализу обширного ландшафта P2P-кредитования в Индии.

Финтех-революция в Индии

Сегодня Индия стоит на пороге четвертой технологической революции. С начала 2015 года в финтех-индустрии произошли масштабные изменения, главным из которых стал переход к безналичной экономике. Активное продвижение правительством безналичных технологий — цифровых кошельков, интернет-банкинга, мобильных точек продаж (POS) и других — также помогло реструктурировать финансовый сектор, разрушив давнюю монополию традиционных учреждений, таких как банки.

Демонетизация: основной фактор кредитования через Интернет

Одним из факторов, сыгравших неотъемлемую роль в росте альтернативной финтех-индустрии, является демонетизация, введенная 8 ноября 2016 года . После запрета на банкноты номиналом 500 и 1000 индийских рупий банковские депозиты заметно замедлились. Кредиты МСП и ММСП резко прекратились, что вынудило многие предприятия искать другие методы финансирования. В прошлом году, например, около 34% заемщиков P2P на самом деле были владельцами бизнеса, которые хотели расширяться, не полагаясь на банки.

Крайняя нехватка наличных денег после демонетизации вызвала стремительный рост количества безналичных транзакций через Интернет. Как сообщалось, цифровые транзакции выросли на 22% почти сразу после вступления запрета в силу. Операции мобильного банкинга выросли на 175%, в то время как сумма денежных переводов через Систему немедленных платежей (IMPS) увеличилась на 369% в период с октября 2015 года по октябрь 2016 года.

В некотором смысле, демонетизация подготовила почву для множества альтернативных моделей финтеха, которые постепенно набирают обороты в сообществе заимствований и кредитов. К ним относятся тенденции нового века, такие как микрокредитование (например, Billionloans), краткосрочные кредиты до зарплаты (например, EarlySalary, которая предлагает кредиты на срок от семи до 30 дней), краудфандинг и социальное кредитование.

Известные игроки в этой области включают поставщиков личных кредитов, связанных с электронной коммерцией, ZestMoney и CashCare. Известно, что базирующиеся в Бангалоре компании Capital Float и Lendingkart предлагают кредиты онлайн-продавцам и малому бизнесу. Krazybee и GyanDhan — два других стартапа, которые облегчают доступ к образовательным кредитам без залога. Среди всех этих альтернативных моделей кредитования, покоривших финтех-индустрию Индии, одноранговое кредитование стремится стать жизнеспособной и прибыльной моделью.

Рост однорангового кредитования в Индии

Происхождение P2P-кредитования в Индии можно проследить до 2012 года, когда Шанкар Ваддади и его команда основали i-Lend. Привлекательность кредитования P2P заключается в его удобстве и эффективности. Устраняя необходимость в посредниках, платформы социального кредитования могут предложить высокую отдачу от инвестиций, а также низкие процентные ставки для заемщиков, независимо от рыночных условий. По прогнозам, к 2023 году индустрия однорангового кредитования страны, которая в настоящее время оценивается в 3,2 млн долларов (20 крор индийских рупий) , вырастет примерно до 4–5 млрд долларов, сообщает Plunge Daily.

Пространство P2P-кредитования в стране насчитывает более 30 специализированных платформ, в том числе Faircent, основанную Раджатом Ганди, Monexo Мукеша Бубны, биржу Rupaiya, задуманную Роханом Хазрати, OpenTap, созданную Сентхилом Натараджаном, LenDenClub Бхавина Пателя, Lendbox, основанную Экмитом Сингхом, LoanBaba, IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest, PeerLend.in и другие.

Что такое P2P-кредитование?

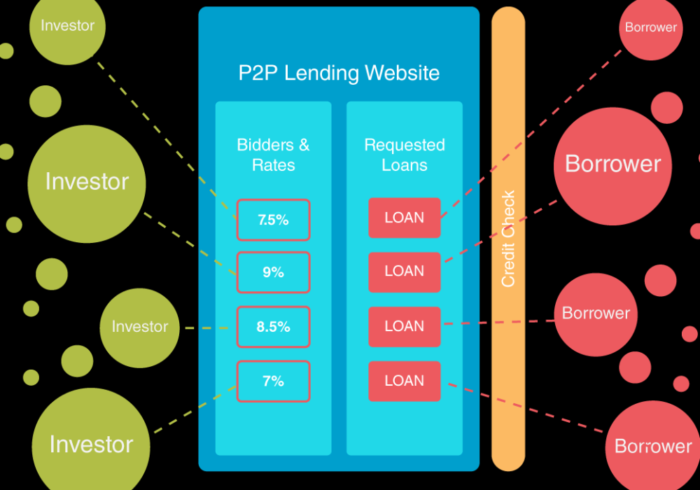

P2P-кредитование — это тип долгового финансирования, который позволяет физическим и юридическим лицам занимать деньги в Интернете, не полагаясь на официальное финансовое учреждение в качестве посредника. В своем «Консультационном документе по одноранговому кредитованию» от 2016 года RBI определяет P2P-кредитование как форму краудфандинга, которая влечет за собой выдачу необеспеченных кредитов заемщикам через онлайн-портал.

Здесь важно отметить, что не вся краудфандинговая деятельность относится к категории P2P-кредитования. Первый в основном относится к процессу, в котором люди из разных регионов собираются вместе, часто через онлайн-платформы, такие как Kickstarter и Indiegogo, для сбора денег, которые в конечном итоге идут на финансирование проекта, стартапа или любого другого коммерческого проекта. С другой стороны, при одноранговом финансировании заемщики договариваются с отдельными кредиторами напрямую, чтобы получить как личные, так и деловые кредиты.

В настоящее время весь спектр P2P-кредитования обрабатывается специализированными онлайн-платформами, которые сопоставляют кредиторов с заемщиками в зависимости от их потребностей и требований. Поскольку эти компании работают в Интернете с низкими накладными расходами, P2P-кредитование обещает более высокую прибыль для кредиторов, а также значительно более низкие процентные ставки для заемщиков, чем традиционные банковские учреждения.

Ниже приведены некоторые услуги, которые платформы P2P-кредитования предоставляют за плату:

- Сопоставление заемщиков с конкретными кредиторами и инвесторами на основе их инвестиционных критериев.

- Модерация взаимодействия между обеими сторонами.

- Проведение проверок биографических данных и должной осмотрительности заемщиков и кредиторов, включая проверку банковского счета, статуса занятости и дохода.

- Структурирование кредитных моделей для одобрения кредита.

- Проведение кредитной оценки и определение кредитного риска заемщика.

- Обработка платежей и перевод средств с банковского счета заемщика на кредитора и наоборот.

- Наблюдение за своевременным погашением кредита для предотвращения просроченной задолженности путем назначения агента по взысканию.

- Помощь заемщикам с документами и соблюдением законодательства.

Чтобы воспользоваться услугой, заемщики должны платить фиксированную комиссию за создание, в то время как кредиторы часто должны платить административный сбор, в зависимости от условий кредитной платформы P2P. Процентные ставки обычно определяются платформой, но иногда могут быть установлены по взаимному соглашению между кредитором и заемщиком. Одноранговые кредитные компании — это коммерческие организации, которые получают доход от комиссий, уплачиваемых заемщиками и кредиторами. Напротив, традиционные финансовые учреждения зарабатывают деньги, взимая с лиц, ищущих кредит, более высокие процентные ставки, чем первоначальная ставка по депозитам, также известная как спред чистой процентной ставки.

Традиционно кредиторы P2P используют систему обратного аукциона, которая позволяет нескольким инвесторам делать ставки на предложение заемщика по кредиту. Затем последний может либо принять, либо отклонить предложение, в зависимости от своих требований. Согласно исследовательскому отчету под названием «Бизнес-модели и экономика однорангового кредитования» (PDF), в настоящее время существуют три основные модели однорангового кредитования: потребительское кредитование, при котором кредиты выдаются физическим лицам; кредитование малого и среднего бизнеса, которое обеспечивает финансирование молодых предприятий; и кредитование недвижимости. Последний может быть выплачен как частным лицам, так и компаниям, и часто используется для оплаты ипотечных кредитов, ремонта жилья и коммерческой деятельности.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Почему пространство P2P-кредитования становится популярным в Индии?

За последние 10 лет технологические инновации проложили путь множеству альтернативных финтех-моделей, которые стремятся преодолеть быстро растущий разрыв между традиционными банковскими учреждениями и теми, кто ищет средства. Ниже приведены некоторые важные преимущества модели кредитования P2P:

- Простой и удобный процесс регистрации и подачи заявки на кредит.

- Заемщики могут воспользоваться кредиты по более низким процентным ставкам по сравнению с обычными финансовыми учреждениями. Одной из основных причин этого являются низкие накладные расходы, необходимые для работы онлайн-платформ однорангового кредитования.

- Более высокая отдача от инвестиций для кредиторов. В отличие от взаимных фондов и акций, кредитование P2P предлагает стабильные ставки независимо от преобладающих рыночных условий. Faircent, например, стабильно обеспечивает доход более 18% в год.

- Меньше документации, а также более короткое время обработки кредита. Платформы цифрового кредитования часто помогают заемщикам с документацией и соблюдением законодательства в обмен на комиссию.

- Поскольку кредиты необеспечены, заемщики с низким кредитным рейтингом также могут получить средства. Это устраняет необходимость в залоге, который часто требуется для традиционных банковских кредитов.

- Легкая доступность кредитов для малого и среднего бизнеса. В Индии нехватка активов — распространенная проблема, с которой сталкиваются малые предприятия и стартапы. В таких случаях банки, как правило, отказывают в кредитах из-за отсутствия высокой прочности активов. Здесь на помощь приходит P2P-кредитование.

- Круглосуточная поддержка клиентов, которая помогает клиентам на каждом этапе их пути.

- Гибкие планы ликвидности без жестких периодов блокировки.

- Фиксированные ежемесячные платежи в рассрочку от заемщиков.

Мировой рынок P2P-кредитования: история и правила

Хотя практика социального кредитования между друзьями и семьей существует уже несколько столетий, происхождение P2P-кредитования во всем мире совпало с финансовым кризисом начала 2000-х годов . В период до этого банки служили основным кредитным учреждением как для физических лиц, так и для предприятий. В дополнение к требованию очень высоких процентных ставок, банки были печально известны тем, что отклоняли кредитные заявки малых предприятий с небольшими активами и людей с плохой кредитной историей.

Последовавшая за этим экономическая катастрофа 2007–2008 годов привела к разрушению этой давней монополии. Сопутствующий рост социальных сетей и расширенный доступ к Интернету позволили людям из разных регионов виртуально взаимодействовать и обмениваться файлами с помощью таких приложений, как Napster (для музыки) и Limewire (обмен файлами).

Определяющим моментом в истории P2P-кредитования стало создание одной из первых в мире платформ онлайн-кредитования Zopa в Великобритании в 2005 году.

После печально известного объявления о банкротстве Lehman Brothers в 2008 году методы социального кредитования, такие как P2P-кредитование, стали жизнеспособной альтернативой традиционным финансовым учреждениям. Появилось несколько новых кредитных платформ, включая Prosper (США), Lending Club (США) и Funding Circle (Великобритания). Согласно данным, опубликованным Peer-to-Peer Finance Association (P2PFA), только в 2015 году общий объем кредитования через P2P-платформы во всем мире достиг 5,68 млрд долларов США по сравнению с ничтожными 2,84 млн долларов США в 2012 году.

По данным CrowdExpert, во всем мире на одноранговое кредитование приходится более 70% всей краудфандинговой деятельности. Согласно исследованию, проведенному бухгалтерской фирмой KPMG в сотрудничестве с Кембриджским центром альтернативных финансов, мировой рынок P2P-кредитования оценивается в 130 миллиардов долларов (по состоянию на октябрь 2016 года). По прогнозам финансовой компании Morgan Stanley, к 2020 году домен будет расти со скоростью 51% и превысит отметку в 290 миллиардов долларов . В США Lending Club выплатила 20 млрд долларов во втором квартале 2016 года; резкое увеличение по сравнению с 33 миллионами долларов, выпущенными в первом квартале 2009 года. Точно так же в Великобритании благодаря таким громким именам, как Zopa и Funding Circle, отрасль, по оценкам, достигнет 9,42 миллиарда долларов.

В следующем разделе мы представили краткий обзор рынка кредитования P2P в разных странах мира:

Соединенное Королевство

Великобритания, первая страна, решившая заняться одноранговым кредитованием, может похвастаться рынком стоимостью более 9,42 млрд долларов. Сообщается, что в 2016 году отрасль выросла на две трети благодаря таким крупным игрокам, как Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay и LendingWorks . Из 9,42 млрд долларов 5,55 млрд долларов были предоставлены предприятиям в различных секторах, а оставшиеся 3,74 млрд долларов были выданы в виде личных кредитов физическим лицам. Первый в мире P2P-кредитор Zopa обработал транзакции на сумму более 3,12 млрд долларов с момента своего основания в феврале 2005 года. В настоящее время одноранговое кредитование находится в ведении Управления финансового надзора (FCA) Великобритании, которое потребовало раскрытия информации. на основе стратегии выхода для обеспечения погашения кредита в случае краха самой платформы.

НАС

Тенденция кредитования P2P в Соединенных Штатах восходит к 2006 году, когда был создан их рынок цифрового кредитования Prosper . Пространство однорангового кредитования в США, демонстрирующее ежегодный рост более чем на 100%, в настоящее время стоит более 32,8 млрд долларов. Только в 2014 году было выдано 6,6 млрд долларов США в виде кредитов как физическим лицам, так и предприятиям; поразительный рост с 889 миллионов долларов в 2012 году. В настоящее время это пространство занято рядом компаний, таких как Lending Club, OnDeck, SoFi, Avant, Kabbage и LendUp. На федеральном уровне Комиссия по ценным бумагам и биржам (SEC) отвечает за надзор за всей деятельностью по социальному кредитованию в стране. В соответствии со своей федеральной структурой правительство США в настоящее время позволяет отдельным штатам применять свои собственные правила, касающиеся кредитования P2P. Среди штатов, которые запретили эту практику, Техас, Огайо и Айова.

Канада

Одноранговое кредитование было легализовано в Канаде только в прошлом году , когда в октябре 2016 года была создана первая цифровая платформа Lending Loop. В настоящее время Lending Loop предлагает кредиты на сумму до 500 тысяч долларов для малого бизнеса. Другие игроки включают Lendified, FundThrough, Vault Circle и Lending Arch. В настоящее время страна следует посреднической модели регулирования, такой как Великобритания, Австралия, Новая Зеландия и Аргентина. Согласно этой модели, кредиторы P2P могут выступать только в качестве посредников.

Китай

Китайская индустрия P2P-кредитования, также называемая серым рынком, предположительно является крупнейшей во всем мире, ее история восходит к 2007 году. Ее стоимость оценивается более чем в 103,43 миллиарда долларов (по состоянию на 2016 год), в ней насчитывается около 2300 кредитных площадок. которые предоставляют широкий спектр услуг . Самая старая из них — гонконгская WeLab. Крупнейший игрок в этой сфере — Lufax. Другие включают Ppdai.com, Credittease.cn и Wokai (закрытие). Согласно отчетам, в августе 2016 года общий объем ежемесячных P2P-транзакций взлетел до рекордно высокого уровня в 29 миллиардов долларов. Несмотря на недавнее замедление, рынок готов увеличиться до более чем 0,55 триллиона долларов к 2019 году, прогнозирует iResearch China. Для обеспечения безопасности кредиторов в P2P-транзакциях Комиссия по регулированию банковской деятельности Китая в декабре 2015 года выпустила набор рекомендаций по безналичному кредитованию.

Австралия

Одноранговой индустрии Австралии всего пять лет. Размер рынка относительно невелик, основными игроками являются Society One, Moneyplace и ThinCats Australia . Компания Society One, созданная в 2012 году, в настоящее время является самой крупной рыбой в пруду. Однако в соответствии с государственным законодательством каждый кредитор P2P должен иметь австралийскую кредитную лицензию (ACL), чтобы иметь возможность заниматься цифровыми инвестициями.

Проблемы для стартапов P2P-кредитования в Индии

Несмотря на множество преимуществ, одноранговое кредитование имеет свои недостатки, главным из которых является риск неудачных инвестиций. Рынки кредитования P2P — это, по сути, модерируемые платформы, которые предлагают кредиторам свободу выбора, куда пойдут их деньги. Хотя компании стали более активными, когда дело доходит до проверки данных заемщика и кредитоспособности, риск просроченной задолженности все еще существует. В Великобритании, например, компания Quakle прекратила свою деятельность из-за того, что в 2011 году уровень дефолтов был почти 100%. В период с 2006 по 2008 год около 36,1% всех кредитов американской компании Prosper были дефолтными.

Сообщается, что уровень дефолта Lending Club составляет 9,8% для более рискованных инвестиций. Эстонская компания Bondora, известная тем, что ссужает деньги лицам с не самым лучшим кредитным рейтингом, имеет уровень дефолтов более 70%. Отсутствие надлежащих правил и бурное развитие кредиторов P2P уступили место мошенническим компаниям, наиболее известной из которых является Ezubao, принадлежащая Yucheng Group. По данным The New York Times, Эзубао выманил у инвесторов 7,6 млрд долларов за два года своей деятельности .

В контексте Индии эти риски усугубляются из-за отсутствия надлежащей инфраструктуры. В стране с населением более 1,31 млрд человек только 220 млн человек имеют карты PAN, которые используются для декларирования и подачи налоговых деклараций. Это делает задачу проверки невероятно сложной.

Говоря об этом, Джунгкиу Чой, руководитель практики финансовых учреждений в Азиатско-Тихоокеанском регионе в AT Kearney, в июне 2016 года прокомментировал: «Проблема в Индии заключается в отсутствии кредитной инфраструктуры, а не в правилах. Инфраструктурные вопросы включают в себя национальные удостоверения личности, кредитные бюро, агентства по идентификации или проверке места жительства, а также вопросы сбора».

Более того, главные кукловоды в этой сфере — либо технократы, либо молодые предприниматели . За свою 14-летнюю карьеру в Times of India основатель Faircent Раджат Ганди помог разработать ряд онлайн-порталов, включая Timesjobs.com, Simplymarry.com и Magicbricks.com. Рохан Хазрати, основатель Rupaiya Exchange, ранее работал в консалтинговых фирмах. Таким образом, отсутствие четкого понимания рынка финансовых технологий может увеличить связанный с этим риск.

С этой целью RBI предположил, что разумная часть членов совета директоров P2P-кредитования имеет опыт работы в финансовом секторе. Игроки P2P в основном зависят от кредитных бюро для оценки кредитоспособности заемщика. Однако в Индии не все заемщики являются членами кредитных бюро, что делает процесс проверки крайне ненадежным .

Следуя по стопам других стран, таких как Великобритания и США, Резервный банк Индии взял на себя роль регулятора платформ однорангового кредитования. Нормы, которые будут опубликованы в июле 2017 года, могут способствовать росту отрасли, а также снижать связанные с ней риски и уязвимости. В эксклюзивном интервью Inc42 генеральный директор Monexo Мукеш Бубна сказал:

«Рекомендации RBI станут важным моментом для сектора P2P в Индии. Четкий набор правил и ожиданий от регулирующего органа обеспечит столь необходимую ясность, установит отраслевые стандарты и придаст дополнительную уверенность инвесторам. Из проекта консультационного документа ожидается, что RBI будет играть роль бдительного регулятора, сосредоточенного на обеспечении того, чтобы платформы применяли разумные методы управления рисками, были прозрачными в отношении кредитных показателей и имели жизнеспособный план обеспечения непрерывности бизнеса».

Примечание редактора

Как заявил министр электроники и информационных технологий Рави Шанкар Прасад, цифровая экономика Индии, вероятно, вырастет в три раза до 1 трлн долларов к 2024 году с нынешних 270 млрд долларов . На самом деле, согласно Harvard Business Review (HBR), Индия обладает самым большим рыночным потенциалом во всем мире. За последние два года индустрия мобильных кошельков стала флагманом индийского финтех-движения. Согласно отчету TechSci Research, с учетом текущих темпов роста ожидается, что к 2020 году он превратится в рынок объемом 6,6 млрд долларов.

Недавние разработки в индийских финансовых технологиях вывели на передний план одноранговое кредитование. Некогда небольшая вертикаль наконец превратилась в многообещающую, жизнеспособную и относительно безопасную модель финтеха, которая обещает низкие процентные ставки для заемщиков и высокую доходность для кредиторов. Благодаря благоприятной государственной политике и появлению более 30 рынков социального кредитования отрасль находится на пути к тому, чтобы к 2023 году стать рынком с оборотом от 4 до 5 миллиардов долларов.

Несмотря на множество проблем , соучредитель OpenTap Сентил Натараджан с оптимизмом смотрит в будущее отрасли в Индии. Недавно он сказал Inc42: «Потенциал отрасли многообещающий, основываясь на том простом факте, что в стране насчитывается более 70 миллионов человек, не имеющих доступа к банковским услугам, которым напрасно отказывают в кредитах. Даже при полной производительности всех P2P-компаний, вместе взятых, нам все равно придется царапать поверхность с точки зрения удовлетворения текущего спроса».

Эта статья является частью серии, посвященной анализу ландшафта кредитования P2P в Индии. В следующей статье мы углубимся в ландшафт P2P-кредитования в Индии, сосредоточив внимание на множестве стартапов, появившихся в последние годы. При этом мы стремимся оценить влияние, которое одноранговое кредитование оказало на бурно развивающуюся финтех-революцию в стране.