金融科技革命如何為印度潛在的 50 億美元在線 P2P 借貸帝國讓路

已發表: 2017-07-19從 2000 年代至今,印度與全球 P2P 借貸格局的一瞥

2017 年被吹捧為印度金融科技初創公司的一年。 根據畢馬威印度和 NASSCOM 的報告,雖然相對年輕,但金融科技市場正處於快速增長階段,預計到 2020 年將超過 24 億美元。 印度目前擁有 500 多家金融科技初創公司。 在新興的數字錢包、UPI、mPoS 類別中,P2P 借貸(點對點借貸)是一個緩慢而悄然抬頭的領域。

目前,在初期階段,印度的 P2P 借貸格局也有望在 2023 年成長為 40 億至 50 億美元的產業。該域名的起源實際上可以追溯到 2012 年,當時第一家 P2P 借貸公司 i- Lend 推出。 目前,P2P 借貸領域擁有 30 多家參與者,包括 Faircent、LendBox、LenDenClub、IndiaMoneyMart、Monexo、Rupaiya Exchange、LoanBaba、CapZest、i2iFunding 等等。

2015 年至 2017 年間,另類貸款初創公司已經吸引了 2.2066 億美元的資金,這些資金來自 TV Mohandas Pai、Fusion Microfinance 首席執行官 Devesh Sachdev、Vikas Kapoor、Vikram Lakhotia、Tracxn Labs、風險投資公司 M&S Capital Partners 等行業中堅力量。 其中,近 5000 萬美元在 2017 年上半年由 i-Lend(未披露)、LoanTap(106 萬美元)、MoneyTap(1230 萬美元)、LoanMeet(未披露)、ZipLoan(065 萬美元)、EarlySalary(400 萬美元)、Billionloans( 100 萬美元)等。 根據 Inc42 Data Labs 的報告,在上述期間,這佔金融科技總資金 20 億美元的 2.5% 左右。

為了幫助該領域以結構化和受監管的方式發展,印度儲備銀行 (RBI) 正在最終確定 P2P 借貸平台的規範,該規範將於本月正式公佈。 根據該國中央銀行機構於 2016 年 4 月發布的一份長達 17 頁的諮詢文件,這些指導方針可能有助於在未來幾年引導該國的社會貸款市場向前發展。

我們 Inc42 考慮探索印度 P2P 借貸的歷程,同時也提供了金融科技革命的一瞥。 在深入研究其廣泛的範圍之前,需要對 P2P 借貸的實際含義以及促成其令人印象深刻的增長的因素有一個細緻入微的了解。 了解世界各國目前存在的各種商業模式也將有所幫助。 當前文章將成為專門分析印度廣泛的 P2P 借貸格局的系列文章的一部分。

印度的金融科技革命

今天,印度站在第四次技術革命的風口浪尖。 自 2015 年初以來,金融科技行業發生了巨大變化,其中最主要的是向無現金經濟邁進。 政府大力推廣無現金技術——數字錢包、網上銀行、移動驅動的銷售點 (POS) 等——也成功地重組了金融部門,打破了銀行等傳統機構長期壟斷的局面。

非貨幣化:互聯網貸款的主要因素

在另類金融科技行業的崛起中發揮了不可或缺的作用的一個因素是2016 年 11 月 8 日開始實施的去貨幣化。 在 500 盧比和 1,000 盧比紙幣的禁令發布後,銀行存款明顯放緩。 對中小企業和中小微企業的貸款突然停止,迫使許多企業尋求其他融資方式。 例如,去年,大約 34% 的 P2P 借款人實際上是企業主,他們希望在不依賴銀行的情況下進行擴張。

去貨幣化後現金極度短缺導致互聯網無現金交易飆升。 據報導,禁令生效後,數字交易幾乎立即增加了 22%。 2015 年 10 月至 2016 年 10 月期間,手機銀行交易量增長了 175%,而通過即時支付系統 (IMPS) 交易的金額增加了 369%。

在某種程度上,去貨幣化為一系列替代金融科技模式奠定了基礎,這些模式在藉貸社區中逐漸獲得牽引力。 這些包括新時代的趨勢,如小額貸款(如 Billionloans)、短期發薪日貸款(如提供 7 至 30 天貸款的 EarlySalary)、眾籌和社會貸款。

該領域的知名參與者包括與電子商務相關的個人貸款提供商 ZestMoney 和 CashCare。 眾所周知,總部位於班加羅爾的 Capital Float 和 Lendingkart 向在線賣家和小企業提供貸款。 Krazybee 和 GyanDhan 是另外兩家以零抵押物輕鬆獲得教育貸款的初創公司。 在席捲印度金融科技行業的所有這些替代貸款模式中,點對點貸款旨在成為一種可行且有利可圖的模式。

印度點對點借貸的興起

印度 P2P 借貸的起源可以追溯到 2012 年 Shankar Vaddadi 和他的團隊成立 i-Lend。 P2P借貸的魅力在於它的便捷和高效。 通過消除對中介的需求,社會藉貸平台設法為藉款人提供高投資回報和低利率,而不受市場條件的影響。 據 Plunge Daily 報導,該國 P2P 借貸行業目前價值 320 萬美元(20 克朗) ,預計到 2023 年將增至 40 億至 50 億美元左右。

該國的 P2P 借貸空間擁有 30 多個專業平台,包括 Rajat Gandhi 創立的 Faircent、Mukesh Bubna 的 Monexo、Rohan Hazrati 構想的 Rupaiya Exchange、Senthil Natarajan 創建的 OpenTap、Bhavin Patel 的 LenDenClub、Ekmeet Singh 創立的 Lendbox、LoanBaba、 IndiaMoneyMart、AnyTimeLoan、Cashkumar、i2iFunding、CapZest 和 PeerLend.in 等。

什麼是 P2P 借貸

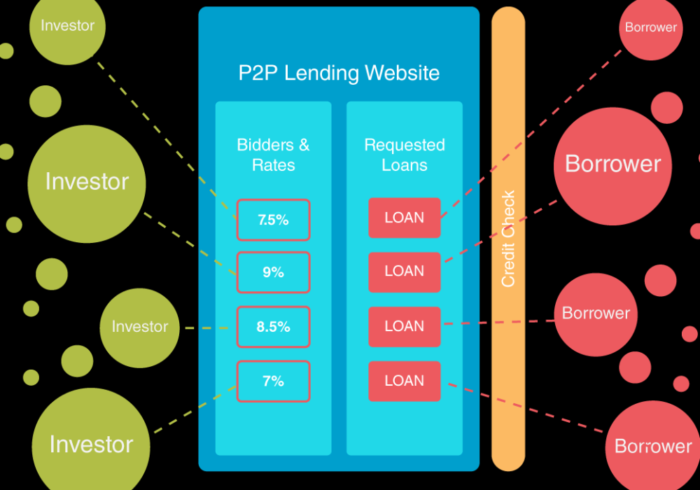

P2P借貸是一種債務融資,允許個人和企業在線借貸,而無需依賴官方金融機構作為中介。 在其 2016 年“P2P 借貸諮詢文件”中, RBI 將 P2P 借貸定義為一種眾籌形式,需要通過在線門戶向借款人發放無擔保貸款。

需要注意的是,並不是所有的眾籌活動都屬於 P2P 借貸的範疇。 前者基本上是指一個過程,來自不同地區的人們通常通過 Kickstarter 和 Indiegogo 等在線平台聚集在一起,籌集資金,最終用於資助項目、創業或任何其他類型的商業活動。 另一方面,在點對點融資中,借款人直接與個人貸方協商以獲得個人和商業貸款。

目前,P2P 借貸的整個範圍都由專門的在線平台處理,這些平台根據貸方的需求和需求為貸方匹配借方。 由於這些公司以較低的管理費用在線運營,P2P 借貸承諾為貸方提供更高的回報,同時為藉款人提供比傳統銀行機構更低的利率。

以下是 P2P 借貸平台提供的一些收費服務:

- 根據借款人的投資標準,將藉款人與特定的貸款人和投資者進行匹配。

- 調節雙方的互動。

- 對借款人和貸款人進行背景調查和盡職調查,包括核實銀行賬戶、就業狀況和收入。

- 為貸款審批構建信貸模型。

- 進行信用評估並確定借款人的信用風險。

- 處理從借款人的銀行賬戶到貸方的付款和資金轉賬,反之亦然。

- 通過任命恢復代理監督按時償還貸款以防止拖欠。

- 幫助借款人提供文件和法律合規性。

為了使用該服務,借款人需要支付固定的發起費,而貸方通常需要支付管理費,具體取決於 P2P 借貸平台的條款。 利率通常由平台確定,但有時可以根據貸方和借方之間的相互協議設置。 點對點借貸公司是營利性組織,從借款人和貸方支付的費用中產生收入。 相比之下,傳統金融機構通過向尋求貸款者收取高於原始存款利率的利率來賺錢,也稱為淨利差。

傳統上,P2P 貸方遵循反向拍賣系統,允許多個投資者對借款人的貸款提案進行投標。 後者然後可以根據他們的要求接受或拒絕報價。 根據題為“P2P借貸的商業模式和經濟學”(PDF)的研究報告,目前存在三種基本的P2P借貸模式:消費借貸,向個人發放貸款; 為新興企業提供資金的中小企業貸款; 和房產借貸。 最後一項可以支付給個人和公司,通常用於支付抵押貸款、住宅翻新和商業活動。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

為什麼 P2P 借貸空間在印度變得流行?

在過去的 10 年中,技術創新為無數替代金融科技模式鋪平了道路,這些模式旨在彌合傳統銀行機構與資金尋求者之間迅速擴大的差距。 以下是 P2P 借貸模式的一些重要優勢:

- 簡單,無憂的註冊和貸款申請流程。

- 與傳統金融機構相比,借款人可以以較低的利率獲得貸款。 造成這種情況的主要原因之一是運營在線 P2P 借貸平台所需的管理成本較低。

- 為貸方提供更高的投資回報。 與共同基金和股票不同,P2P 借貸提供穩定的利率,而不受當前市場條件的影響。 例如,Faircent 的年回報率始終超過 18%。

- 更少的文件以及更短的貸款處理時間。 數字借貸平台通常會幫助借款人提供文件和法律合規性以換取費用。

- 由於貸款是無擔保的,信用評分低的借款人也可以獲得資金。 這消除了對傳統銀行貸款通常需要的抵押品的需求。

- 中小企業和中小微企業容易獲得貸款。 在印度,資產匱乏是小企業和初創企業面臨的普遍問題。 在這種情況下,銀行往往會在沒有重資產實力的情況下拒絕貸款。 這就是 P2P 借貸的用武之地。

- 全天候的客戶支持,在客戶的每一步都為客戶提供幫助。

- 靈活的流動性計劃,沒有嚴格的鎖定期。

- 固定每月從借款人處分期付款。

全球 P2P 借貸市場:歷史與法規

雖然朋友和家人之間的社會藉貸實踐已經存在了幾個世紀,但全球 P2P 借貸的起源恰逢 2000 年代初的金融危機。 在此之前的時期,銀行是個人和企業的主要放債實體。 除了要求非常高的利率外,銀行還因拒絕輕資產小企業和信用評分差的人的貸款請求而臭名昭著。

隨之而來的 2007-08 年經濟災難導致了這種長期壟斷的瓦解。 隨著社交媒體的發展和互聯網接入的增加,來自不同地區的人們可以通過 Napster(用於音樂)和 Limewire(文件共享)等應用程序進行虛擬交互和共享文件。

P2P 借貸歷史上的決定性時刻是 2005 年在英國建立了世界上最早的在線借貸平台之一 Zopa。

繼 2008 年雷曼兄弟聲名狼藉的破產聲明之後,P2P 借貸等社會藉貸實踐成為傳統金融機構的可行替代方案。 出現了幾個新的借貸平台,包括 Prosper(美國)、Lending Club(美國)和 Funding Circle(英國)。 根據 P2P 金融協會 (P2PFA) 發布的數據,僅在 2015 年,全球通過 P2P 平台的貸款總額從 2012 年的區區 284 萬美元增至 56.8 億美元。

根據 CrowdExpert 的報告,在全球範圍內,點對點借貸佔所有眾籌活動的 70% 以上。 根據會計師事務所畢馬威會計師事務所與劍橋另類金融中心合作進行的一項研究,全球 P2P 借貸市場價值 1300 億美元(截至 2016 年 10 月)。 金融服務公司摩根士丹利預測,該域名以 51% 的速度增長,到 2020 年可能會突破 2900 億美元大關。 在美國,Lending Club 在 2016 年第二季度支付了 200 億美元; 與 2009 年第一季度發行的 3300 萬美元相比大幅增加。同樣,在英國,由於 Zopa 和 Funding Circle 等知名企業,該行業估計達到 94.2 億美元。

在以下部分中,我們簡要概述了全球不同國家的 P2P 借貸市場:

英國

作為第一個涉足 P2P 借貸領域的國家,英國擁有超過 94.2 億美元的市場。 據報導,2016 年該行業增長了三分之二,這要歸功於Zopa、RateSetter、Funding Circle、ThinCats、LendInvest、MarketInvoice、Landbay 和 LendingWorks 等大公司。 在 94.2 億美元中,有 55.5 億美元借給不同行業的企業,其餘 37.4 億美元作為個人貸款發放給個人。 自 2005 年 2 月成立以來,全球首家 P2P 貸方 Zopa 已處理價值超過 31.2 億美元的交易。P2P 借貸目前屬於英國金融行為監管局 (FCA) 的職權範圍,該機構已強制要求披露:基於退出策略,以確保在平臺本身崩潰的情況下償還貸款。

我們

美國的 P2P 借貸趨勢可以追溯到 2006 年,當時其數字借貸市場 Prosper 成立。 美國 P2P 借貸領域的年增長率超過 100%,目前價值超過 328 億美元。 僅在 2014 年,就向個人和企業發放了 66 億美元的貸款; 與 2012 年的 8.89 億美元相比驚人的增長。目前,該空間被 Lending Club、OnDeck、SoFi、Avant、Kabbage 和 LendUp 等多家公司佔據。 在聯邦層面,證券交易委員會 (SEC) 負責監督該國的所有社會藉貸活動。 為了與其聯邦結構保持一致,美國政府目前允許各個州實施自己的有關 P2P 借貸的法規。 禁止這種做法的州包括德克薩斯州、俄亥俄州和愛荷華州。

加拿大

點對點借貸於去年在加拿大合法化,其首個數字平台 Lending Loop 於 2016 年 10 月建立。目前,Lending Loop 向小企業提供高達 50 萬美元的貸款。 其他參與者包括 Lendified、FundThrough、Vault Circle 和 Lending Arch。 該國目前遵循英國、澳大利亞、新西蘭和阿根廷等中介監管模式。 根據這種模式,P2P 貸方只能充當中介。

中國

中國 P2P 借貸行業也被稱為灰色市場,據稱是全世界最大的行業,其歷史可以追溯到 2007 年。價值超過 1034.3 億美元(截至 2016 年),擁有約 2,300 個借貸市場提供種類繁多的服務。 其中最古老的是總部位於香港的 WeLab。 該領域最大的參與者是陸金所。 其他包括 Ppdai.com、Credittease.cn 和我開(關閉)。 據報導,2016 年 8 月,每月 P2P 交易總額飆升至 290 億美元的歷史新高。艾瑞中國預測,儘管近期放緩,但到 2019 年市場有望擴大至超過 0.55 億美元。 為確保 P2P 交易中的貸方安全,中國銀監會於 2015 年 12 月發布了一套無現金借貸指南。

澳大利亞

澳大利亞的點對點行業只有五年的歷史。 市場規模相對較小,主要參與者是 Society One、Moneyplace 和 ThinCats Australia 。 Society One 創建於 2012 年,目前是池塘中最大的魚。 然而,根據政府法律,每個 P2P 貸方都應持有澳大利亞信用許可證 (ACL) 才能從事數字投資活動。

印度 P2P 借貸初創公司面臨的挑戰

儘管有許多優點,但 P2P 借貸也有其自身的缺點,其中最主要的是不良投資的風險。 P2P 借貸市場本質上是受監管的平台,為貸方提供選擇資金去向的自由。 儘管公司在進行借款人背景和信用檢查時變得更加積極主動,但貸款拖欠的風險仍然存在。 例如,在英國,Quakle 因 2011 年接近 100% 的違約率而停止運營。在 2006 年至 2008 年期間,美國 Prosper 的總貸款中約有 36.1% 違約。

據報導,Lending Club 的高風險投資違約率為 9.8%。 總部位於愛沙尼亞的 Bondora 以向信用評分不高的個人提供貸款而聞名,其違約率超過 70%。 缺乏適當的監管和 P2P 貸方的爆炸已經讓位於欺詐公司,其中最著名的是禹城集團旗下的 Ezubao。 據《紐約時報》報導, E租寶在兩年的運營中騙取了投資者76億美元。

在印度的背景下,由於缺乏適當的基礎設施,這些風險變得更加嚴重。 在一個人口超過 13.1 億的國家,只有 2.2 億人擁有 PAN 卡——用於申報和提交所得稅申報表。 這使得驗證任務異常困難。

AT Kearney 亞太區金融機構業務負責人 Jungkiu Choi 在談到該主題時在 2016 年 6 月評論道:“印度面臨的挑戰是缺乏信貸基礎設施而不是監管。 基礎設施問題包括國民身份證、徵信機構、身份或住所驗證機構以及收集問題。”

此外,這個領域的主要傀儡要么是技術官僚,要么是年輕的企業家。 在 Times of India 的 14 年職業生涯中,Faircent 創始人 Rajat Gandhi 幫助開發了許多在線門戶網站,包括 Timesjobs.com、Simplymarry.com 和 Magicbricks.com。 Rupaiya Exchange 的創始人 Rohan Hazrati 曾在諮詢公司工作。 因此,對金融科技市場缺乏充分了解可能會增加所涉及的風險。

為此,印度儲備銀行建議合理比例的 P2P 借貸初創公司董事會成員具有金融行業背景。 P2P 玩家主要依靠徵信機構來評估借款人的信譽。 然而,在印度,並非所有借款人都是徵信機構的一部分,這使得驗證過程非常不可靠。

跟隨英國和美國等其他國家的腳步,印度儲備銀行已將自己作為 P2P 借貸平台的監管者。 該規範將於 2017 年 7 月發布,有助於促進該行業的發展,同時也降低與之相關的風險和脆弱性。 Monexo 首席執行官 Mukesh Bubna在接受 Inc42 的獨家採訪時說:

“RBI 指南將成為印度 P2P 行業的重要時刻。 監管機構制定的一套明確的規則和期望將提供急需的清晰度、制定行業標準並為投資者提供進一步的信心。 從諮詢文件草案來看,預計印度儲備銀行將發揮警惕監管機構的作用,專注於確保平台採取審慎的風險管理做法,對信用績效保持透明,並製定可行的業務連續性計劃。”

編者註

正如電子和 IT 部長 Ravi Shankar Prasad 所說,到 2024 年,印度的數字化經濟可能會從目前的 2700 億美元增長三倍,達到 1 萬億美元。 事實上,據哈佛商業評論 (HBR) 確定,印度據說在全世界擁有最大的市場潛力。 在過去兩年中,移動錢包行業已成為印度金融科技運動的旗手。 根據 TechSci Research 的一份報告,鑑於其目前的增長率,預計到 2020 年將轉變為 66 億美元的市場。

印度金融科技的最新發展將點對點貸款帶到了最前沿。 曾經很小的垂直領域終於成為一種有前途、可行且相對安全的金融科技模式,它承諾為藉款人提供低利率,為貸方提供高回報。 得益於適宜的政府政策和 30 多個社會藉貸市場的出現,該行業有望在 2023 年成為 40 億至 50 億美元的市場。

儘管面臨諸多挑戰,OpenTap 聯合創始人 Senthil Natarajan對該行業在印度的未來持樂觀態度。 他最近告訴 Inc42,“這個行業的潛力是有希望的,基於一個簡單的事實,即該國有超過 7000 萬銀行存款不足的人,他們被不必要地拒絕信貸。 即使在所有 P2P 公司的全面表現下,我們仍將在滿足當前需求方面觸及表面。”

本文是專門分析印度 P2P 借貸格局的系列文章的一部分。 在下一篇文章中,我們將深入探討印度 P2P 借貸領域,重點關注近年來湧現的眾多初創公司。 在此過程中,我們希望評估 P2P 借貸對該國蓬勃發展的金融科技革命的影響。