Bagaimana Revolusi Fintech Membuka Jalan Bagi Kerajaan Pinjaman P2P Online Potensi $5 Miliar Di India

Diterbitkan: 2017-07-19Sekilas Tentang India Versus Lanskap P2P Lending Global, Dari Tahun 2000-an Hingga Sekarang

Tahun 2017 disebut-sebut sebagai tahun startup fintech di India. Meskipun relatif muda, pasar fintech sedang mengalami fase pertumbuhan yang cepat dan diperkirakan akan melampaui $2,4 Miliar pada tahun 2020, menurut laporan oleh KPMG India dan NASSCOM. India saat ini menjadi rumah bagi lebih dari 500 startup fintech. Di tengah meningkatnya kelas dompet digital, UPI, mPoS, satu sektor yang perlahan dan diam-diam bangkit adalah P2P lending (peer-to-peer lending).

Saat ini, pada tahap yang baru lahir, lanskap pinjaman P2P di India juga siap untuk tumbuh menjadi industri $4 Miliar-$5 Miliar pada tahun 2023. Asal domain sebenarnya berasal dari tahun 2012, ketika perusahaan pinjaman peer-to-peer pertama i- Pinjaman diluncurkan . Saat ini, ruang pinjaman P2P diisi oleh lebih dari 30 pemain termasuk Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding dan banyak lagi.

Startup pinjaman alternatif telah menarik $220,66 juta dalam pendanaan antara 2015 dan 2017, dari pendukung industri seperti TV Mohandas Pai, CEO Fusion Microfinance Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, perusahaan VC M&S Capital Partners dan banyak lagi. Dari jumlah tersebut, hampir $50 juta diperoleh pada semester pertama 2017 oleh i-Lend (tidak diungkapkan), LoanTap ($1,06 juta), MoneyTap ($12,30 juta), LoanMeet (tidak diungkapkan), ZipLoan ($0,65 juta), EarlySalary ($4 juta), Miliar pinjaman ( $1 Mn) dan lain-lain. Ini menyumbang sekitar 2,5% persentase dari keseluruhan pendanaan fintech sebesar $2 Miliar selama periode tersebut, sesuai laporan Inc42 Data Labs.

Untuk membantu pertumbuhan domain secara terstruktur dan teregulasi, Reserve Bank of India (RBI) sedang menyelesaikan norma untuk platform pinjaman peer-to-peer, yang akan diresmikan bulan ini. Berdasarkan makalah konsultasi setebal 17 halaman yang dirilis oleh lembaga bank sentral negara itu pada April 2016, pedoman ini kemungkinan akan membantu mengarahkan pasar pinjaman sosial negara itu ke depan di tahun-tahun mendatang.

Kami di Inc42 berpikir untuk menjelajahi perjalanan pinjaman P2P di India, sambil juga memberikan pandangan sekilas tentang revolusi fintech. Sebelum mempelajari cakupannya yang luas, seseorang perlu memperoleh pemahaman yang bernuansa tentang apa yang sebenarnya dibutuhkan oleh pinjaman P2P serta faktor-faktor yang berkontribusi pada pertumbuhannya yang mengesankan. Juga akan sangat membantu untuk mempelajari berbagai model bisnis yang saat ini ada di negara-negara di seluruh dunia. Artikel saat ini akan menjadi bagian dari seri yang didedikasikan untuk analisis lanskap pinjaman P2P yang luas di India.

Revolusi Fintech Di India

Saat ini, India berdiri di puncak revolusi teknologi keempat. Sejak awal tahun 2015, industri tekfin telah mengalami perubahan besar-besaran, salah satunya adalah menuju ekonomi tanpa uang tunai. Promosi antusias pemerintah terhadap teknologi tanpa uang tunai – dompet digital, perbankan Internet, titik penjualan (POS) berbasis seluler, dan lainnya – juga telah berhasil merestrukturisasi sektor keuangan, mengganggu monopoli lama lembaga tradisional seperti bank.

Demonetisasi: Faktor Utama Untuk Pinjaman Internet

Salah satu faktor yang memainkan peran integral dalam kebangkitan industri tekfin alternatif adalah demonetisasi, yang ditetapkan pada 8 November 2016 . Setelah pelarangan uang kertas INR 500 dan INR 1.000, simpanan bank mengalami perlambatan yang nyata. Pinjaman kepada UKM dan UKM terhenti secara tiba-tiba, memaksa banyak bisnis untuk mencari metode pembiayaan lain. Tahun lalu, misalnya, sekitar 34% peminjam P2P sebenarnya adalah pemilik bisnis yang ingin berekspansi tanpa harus bergantung pada bank.

Kekurangan uang tunai yang ekstrim setelah demonetisasi menyebabkan transaksi tanpa uang tunai yang diaktifkan Internet meroket. Seperti diberitakan, transaksi digital meningkat 22% segera setelah larangan itu berlaku. Transaksi mobile banking tumbuh 175%, sementara jumlah uang yang ditransaksikan melalui Immediate Payment System (IMPS) meningkat 369% antara Oktober 2015 dan Oktober 2016.

Di satu sisi, demonetisasi mengatur panggung untuk serangkaian model tekfin alternatif yang perlahan-lahan mendapatkan daya tarik di komunitas pinjam meminjam. Ini terdiri dari tren zaman baru seperti pinjaman mikro (seperti Billionloans), pinjaman bayaran jangka pendek (seperti EarlySalary yang menawarkan pinjaman untuk jangka waktu tujuh hingga 30 hari), crowdfunding, dan pinjaman sosial.

Pemain terkemuka di domain ini termasuk penyedia pinjaman pribadi terkait e-niaga ZestMoney dan CashCare. Capital Float dan Lendingkart yang berbasis di Bengaluru dikenal menawarkan pinjaman kepada penjual online dan usaha kecil. Krazybee dan GyanDhan adalah dua startup lain yang memfasilitasi ketersediaan pinjaman pendidikan tanpa agunan dengan mudah. Di antara semua model pinjaman alternatif yang membuat industri tekfin India terguncang, pinjaman peer-to-peer bertujuan untuk berdiri tegak sebagai model yang layak dan menguntungkan.

Munculnya Peer To Peer Lending Di India

Asal usul pinjaman P2P di India dapat ditelusuri kembali ke 2012 ketika Shankar Vaddadi dan timnya mendirikan i-Lend. Daya tarik P2P lending terletak pada kemudahan dan efisiensinya. Dengan menghilangkan kebutuhan akan perantara, platform pinjaman sosial berhasil menawarkan pengembalian investasi yang tinggi serta suku bunga rendah bagi peminjam, terlepas dari kondisi pasar. Saat ini bernilai $3,2 Mn (INR 20 Cr) , industri pinjaman peer-to-peer negara ini diproyeksikan meningkat menjadi sekitar $4 Miliar-$5 Miliar pada tahun 2023, Plunge Daily melaporkan.

Ruang pinjaman P2P di negara ini memiliki lebih dari 30 platform khusus, termasuk Faircent yang didirikan oleh Rajat Gandhi, Monexo dari Mukesh Bubna, Rupaiya Exchange yang digagas oleh Rohan Hazrati, OpenTap yang dibuat oleh Senthil Natarajan, LenDenClub dari Bhavin Patel, Lendbox yang didirikan oleh Ekmeet Singh, LoanBaba, IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest, dan PeerLend.in, antara lain.

Apa Itu P2P Lending?

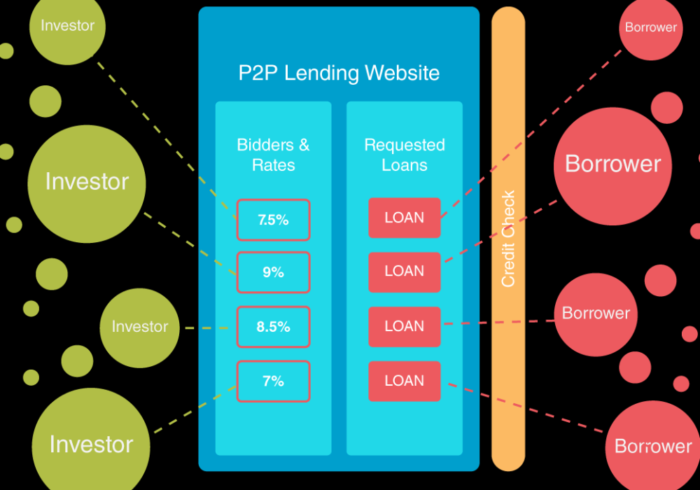

P2P lending adalah jenis pembiayaan utang yang memungkinkan individu maupun bisnis untuk meminjam uang secara online, tanpa harus bergantung pada lembaga keuangan resmi sebagai perantara. Dalam “Consultation Paper on Peer to Peer Lending” 2016-nya, RBI mendefinisikan pinjaman P2P sebagai bentuk crowdfunding yang memerlukan pemberian pinjaman tanpa jaminan kepada peminjam melalui portal online.

Penting untuk dicatat di sini bahwa tidak semua kegiatan crowdfunding termasuk dalam kategori P2P lending. Yang pertama pada dasarnya mengacu pada sebuah proses, di mana orang-orang dari berbagai daerah berkumpul, seringkali melalui platform online seperti Kickstarter dan Indiegogo, untuk mengumpulkan uang yang akhirnya digunakan untuk mendanai proyek, startup, atau segala jenis usaha komersial lainnya. Dalam pendanaan peer-to-peer, di sisi lain, peminjam berunding dengan pemberi pinjaman individu secara langsung untuk memperoleh pinjaman pribadi maupun bisnis.

Saat ini, keseluruhan P2P lending ditangani oleh platform online khusus yang mencocokkan pemberi pinjaman dengan peminjam berdasarkan kebutuhan dan permintaan mereka. Karena perusahaan-perusahaan ini beroperasi secara online dengan biaya overhead rendah, pinjaman P2P menjanjikan pengembalian yang lebih tinggi bagi pemberi pinjaman serta suku bunga yang jauh lebih rendah bagi peminjam daripada lembaga perbankan tradisional.

Berikut adalah beberapa layanan yang disediakan oleh platform pinjaman P2P dengan imbalan biaya:

- Mencocokkan peminjam dengan pemberi pinjaman dan investor tertentu berdasarkan kriteria investasi mereka.

- Moderasi interaksi antara kedua belah pihak.

- Melakukan pemeriksaan latar belakang dan uji tuntas pada peminjam dan pemberi pinjaman, termasuk verifikasi rekening bank, status pekerjaan dan pendapatan.

- Penataan model kredit untuk persetujuan pinjaman.

- Melakukan penilaian kredit dan menentukan risiko kredit peminjam.

- Menangani pembayaran dan transfer dana dari rekening bank peminjam ke pemberi pinjaman dan sebaliknya.

- Mengawasi pembayaran pinjaman tepat waktu untuk mencegah tunggakan dengan menunjuk agen pemulihan.

- Membantu peminjam dengan dokumentasi dan kepatuhan hukum.

Untuk memanfaatkan layanan ini, peminjam diharuskan membayar biaya originasi tetap, sementara pemberi pinjaman sering kali harus membayar biaya administrasi, tergantung pada ketentuan platform pinjaman P2P. Suku bunga biasanya ditentukan oleh platform, tetapi kadang-kadang dapat diatur sesuai kesepakatan bersama antara pemberi pinjaman dan peminjam. Perusahaan pinjaman peer-to-peer adalah organisasi nirlaba yang menghasilkan pendapatan dari biaya yang dibayarkan oleh peminjam dan pemberi pinjaman. Sebaliknya, lembaga keuangan tradisional menghasilkan uang dengan membebankan suku bunga yang lebih tinggi kepada pencari pinjaman daripada suku bunga deposito asli, juga dikenal sebagai spread suku bunga bersih.

Secara tradisional, pemberi pinjaman P2P mengikuti sistem lelang terbalik yang memungkinkan banyak investor mengajukan tawaran pada proposal pinjaman peminjam. Yang terakhir kemudian dapat menerima atau menolak tawaran itu, tergantung pada kebutuhan mereka. Menurut laporan penelitian berjudul “Model Bisnis dan Ekonomi Pinjaman Peer-to-Peer” (PDF), ada tiga model pinjaman peer-to-peer dasar saat ini: pinjaman konsumen, di mana pinjaman diberikan kepada individu; Pinjaman UKM yang menyediakan dana untuk bisnis pemula; dan pinjaman properti. Yang terakhir dapat dicairkan kepada individu maupun perusahaan dan sering digunakan untuk membayar hipotek, perbaikan perumahan dan kegiatan komersial.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

Mengapa Ruang Pinjaman P2P Menjadi Populer Di India?

Dalam 10 tahun terakhir, inovasi teknologi telah membuka jalan bagi segudang model fintech alternatif yang berusaha menjembatani kesenjangan yang semakin lebar antara lembaga perbankan tradisional dan pencari dana. Berikut adalah beberapa keuntungan penting dari model pinjaman P2P:

- Proses pendaftaran dan pengajuan pinjaman yang mudah dan tidak repot.

- Peminjam dapat memanfaatkan pinjaman dengan suku bunga yang lebih rendah dibandingkan dengan lembaga keuangan konvensional. Salah satu alasan utama untuk ini adalah biaya overhead yang rendah yang diperlukan untuk mengoperasikan platform pinjaman peer-to-peer online.

- Pengembalian investasi yang lebih tinggi untuk pemberi pinjaman. Tidak seperti reksa dana dan ekuitas, pinjaman P2P menawarkan suku bunga yang stabil terlepas dari kondisi pasar yang berlaku. Faircent, misalnya, secara konsisten memberikan pengembalian lebih dari 18% per tahun.

- Dokumentasi yang lebih sedikit serta waktu pemrosesan pinjaman yang lebih singkat. Platform pinjaman digital sering membantu peminjam dengan dokumentasi dan kepatuhan hukum dengan imbalan biaya.

- Karena pinjaman tanpa jaminan, peminjam dengan skor kredit rendah juga dapat memperoleh dana. Ini menghilangkan kebutuhan akan agunan, yang sering diperlukan untuk pinjaman bank tradisional.

- Kemudahan ketersediaan pinjaman untuk UKM dan UMKM. Di India, kelangkaan aset adalah masalah umum yang dihadapi oleh usaha kecil dan pemula. Dalam kasus seperti itu, bank cenderung menolak pinjaman tanpa adanya kekuatan aset yang besar. Di sinilah pinjaman P2P masuk.

- Dukungan pelanggan sepanjang waktu yang membantu pelanggan di setiap langkah mereka.

- Paket likuiditas fleksibel tanpa periode penguncian yang kaku.

- Pembayaran angsuran bulanan tetap dari peminjam.

Pasar P2P Lending Global: Sejarah & Peraturan

Sementara praktik pinjaman sosial antara teman dan keluarga telah ada selama berabad-abad, asal usul pinjaman P2P secara global bertepatan dengan krisis keuangan di awal tahun 2000-an . Pada periode sebelum ini, bank berfungsi sebagai entitas pemberi pinjaman uang utama untuk individu maupun bisnis. Selain menuntut suku bunga yang sangat tinggi, bank terkenal karena menolak permintaan pinjaman dari usaha kecil aset-ringan dan orang-orang dengan nilai kredit buruk.

Bencana ekonomi yang terjadi pada 2007-08 mengakibatkan terganggunya monopoli yang sudah berlangsung lama ini. Pertumbuhan media sosial dan peningkatan akses ke Internet memungkinkan orang-orang dari berbagai daerah untuk berinteraksi secara virtual dan berbagi file melalui aplikasi seperti Napster (untuk musik) dan Limewire (berbagi file).

Momen yang menentukan dalam sejarah pinjaman P2P adalah berdirinya salah satu platform pinjaman online pertama di dunia Zopa di Inggris pada tahun 2005.

Setelah deklarasi kebangkrutan Lehman Brothers yang terkenal pada tahun 2008, praktik pinjaman sosial seperti pinjaman P2P muncul sebagai alternatif yang layak untuk lembaga keuangan konvensional. Beberapa platform pinjaman baru bermunculan termasuk Prosper (AS), Lending Club (AS) dan Funding Circle (Inggris). Pada tahun 2015 saja, total pinjaman melalui platform P2P secara global mencapai $5,68 miliar dari $2,84 juta pada tahun 2012 , menurut data yang dirilis oleh Peer-to-Peer Finance Association (P2PFA).

Secara global, pinjaman peer-to-peer membentuk lebih dari 70% dari semua kegiatan crowdfunding, sesuai laporan oleh CrowdExpert. Menurut sebuah studi oleh firma akuntansi KPMG bekerja sama dengan Cambridge Center for Alternative Finance, pasar pinjaman P2P dunia bernilai $130 Miliar (per Oktober 2016). Tumbuh pada tingkat 51%, domain tersebut kemungkinan akan melewati batas $ 290 Miliar pada tahun 2020 , perusahaan jasa keuangan Morgan Stanley memprediksi. Di Amerika Serikat, Lending Club, mengucurkan $20 Miliar pada Q2 2016; peningkatan tajam dari $33 juta yang dikeluarkan selama Q1 tahun 2009. Demikian pula, di Inggris, berkat nama besar seperti Zopa dan Funding Circle, industri ini diperkirakan mencapai $9,42 miliar.

Di bagian berikut, kami telah memberikan gambaran singkat tentang pasar pinjaman P2P di berbagai negara di seluruh dunia:

Britania Raya

Negara pertama yang menjelajah ke ruang pinjaman peer-to-peer, Inggris Raya menawarkan pasar senilai lebih dari $9,42 Miliar. Pada tahun 2016, industri dilaporkan tumbuh dua pertiga, berkat pemain besar seperti Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay, dan LendingWorks . Dari $9,42 miliar, $5,55 miliar dipinjamkan ke bisnis di berbagai sektor, sedangkan sisanya $3,74 miliar dikeluarkan sebagai pinjaman pribadi kepada individu. Pemberi pinjaman P2P pertama di dunia Zopa telah menangani transaksi senilai lebih dari $3,12 Miliar sejak didirikan pada Februari 2005. Pinjaman peer-to-peer saat ini berada di bawah lingkup Otoritas Perilaku Keuangan (FCA) di Inggris, yang telah mengamanatkan pengungkapan- strategi keluar berbasis untuk memastikan pembayaran pinjaman jika platform itu sendiri runtuh.

KITA

Tren pinjaman P2P di Amerika Serikat dimulai pada tahun 2006, ketika pasar pinjaman digital Prosper diciptakan . Menawarkan tingkat pertumbuhan tahunan lebih dari 100%, ruang pinjaman peer-to-peer AS saat ini bernilai lebih dari $32,8 Miliar. Pada tahun 2014 saja, $6,6 Miliar dikeluarkan sebagai pinjaman untuk individu maupun bisnis; peningkatan yang mencengangkan dari $889 juta pada tahun 2012. Saat ini, ruang tersebut ditempati oleh sejumlah perusahaan seperti Lending Club, OnDeck, SoFi, Avant, Kabbage, dan LendUp. Di tingkat federal, Securities and Exchange Commission (SEC) bertanggung jawab untuk mengawasi semua kegiatan pinjaman sosial di negara tersebut. Sesuai dengan struktur federalnya, pemerintah AS saat ini mengizinkan masing-masing negara bagian untuk menerapkan peraturan mereka sendiri yang berkaitan dengan pinjaman P2P. Di antara negara bagian yang melarang praktik ini adalah Texas, Ohio, dan Iowa.

Kanada

Pinjaman peer-to-peer disahkan di Kanada tahun lalu , dengan pendirian platform digital pertama Lending Loop pada Oktober 2016. Saat ini, Lending Loop menawarkan hingga $500K sebagai pinjaman untuk usaha kecil. Pemain lain termasuk Lendified, FundThrough, Vault Circle, dan Lending Arch. Negara saat ini mengikuti model regulasi perantara seperti Inggris, Australia, Selandia Baru dan Argentina. Sesuai model ini, pemberi pinjaman P2P hanya diperbolehkan untuk melayani sebagai perantara.

Cina

Juga disebut sebagai pasar abu-abu, industri pinjaman P2P Cina seharusnya yang terbesar di seluruh dunia, dengan sejarah yang dimulai pada tahun 2007. Bernilai lebih dari $103,43 Miliar (per 2016), ini adalah rumah bagi sekitar 2.300 pasar pinjaman yang menyediakan berbagai macam layanan . Yang tertua di antara mereka adalah WeLab yang berbasis di Hong Kong. Pemain terbesar di luar angkasa adalah Lufax. Lainnya termasuk Ppdai.com, Credittease.cn dan Wokai (shutdown). Sesuai laporan, total transaksi P2P bulanan melonjak ke level tertinggi sepanjang masa sebesar $29 Miliar pada Agustus 2016. Terlepas dari perlambatan baru-baru ini, pasar siap untuk berkembang hingga lebih dari $0,55 triliun pada 2019, prediksi iResearch China. Untuk memastikan keamanan pemberi pinjaman dalam transaksi P2P, Komisi Regulasi Perbankan China mengeluarkan seperangkat pedoman untuk pinjaman tanpa uang tunai pada bulan Desember 2015.

Australia

Industri peer-to-peer Australia baru berusia lima tahun. Ukuran pasarnya relatif kecil, dengan pemain utama adalah Society One, Moneyplace, dan ThinCats Australia . Dibuat pada tahun 2012, Society One saat ini adalah ikan terbesar di kolam. Namun, sesuai undang-undang pemerintah, setiap pemberi pinjaman P2P harus memiliki Lisensi Kredit Australia (ACL) untuk dapat terlibat dalam kegiatan investasi digital.

Tantangan Untuk Startup P2P Lending Di India

Terlepas dari banyak keuntungannya, pinjaman peer-to-peer memiliki kekurangannya sendiri, yang paling utama adalah risiko investasi yang buruk. Pasar pinjaman P2P pada dasarnya adalah platform yang dimoderasi yang menawarkan pemberi pinjaman kebebasan untuk memilih ke mana uang mereka akan pergi. Meskipun perusahaan menjadi lebih proaktif dalam melakukan pemeriksaan latar belakang peminjam dan kredit, risiko tunggakan pinjaman tetap ada. Di Inggris, misalnya, Quakle menghentikan operasinya karena tingkat kegagalan mendekati 100% pada tahun 2011. Antara tahun 2006 dan 2008, sekitar 36,1% dari total pinjaman Prosper yang berbasis di AS gagal bayar.

Tingkat default Lending Club dilaporkan 9,8% pada investasi berisiko. Dikenal karena meminjamkan uang kepada individu dengan skor kredit yang kurang baik, Bondora yang berbasis di Estonia memiliki tingkat default lebih dari 70%. Kurangnya peraturan yang tepat dan ledakan pemberi pinjaman P2P telah memberi jalan bagi perusahaan penipuan, yang paling terkenal di antaranya adalah Ezubao milik Yucheng Group. Menurut The New York Times, Ezubao menipu investor dari $7,6 Miliar selama dua tahun operasi .

Dalam konteks India, risiko ini menjadi lebih akut karena kurangnya infrastruktur yang memadai. Di negara dengan populasi lebih dari 1,31 Miliar, hanya 220 juta orang yang memiliki kartu PAN – yang digunakan untuk menyatakan dan mengajukan pengembalian Pajak Penghasilan. Ini membuat tugas verifikasi menjadi sangat sulit.

Berbicara tentang masalah ini, Jungkiu Choi, Kepala Praktik Lembaga Keuangan, Asia Pasifik di AT Kearney berkomentar pada Juni 2016, “Tantangan di India adalah kurangnya infrastruktur kredit daripada peraturan. Masalah infrastruktur termasuk kartu identitas nasional, biro kredit, lembaga verifikasi identitas atau tempat tinggal dan juga masalah penagihan.”

Apalagi dalang utama di ranah ini adalah para teknokrat atau pengusaha muda . Selama 14 tahun karirnya di Times of India, pendiri Faircent Rajat Gandhi membantu mengembangkan sejumlah portal online, termasuk Timesjobs.com, Simplymarry.com dan Magicbricks.com. Rohan Hazrati, pendiri Rupaiya Exchange, sebelumnya bekerja di perusahaan konsultan. Oleh karena itu, kurangnya pemahaman yang baik tentang pasar tekfin dapat meningkatkan risiko yang terlibat.

Untuk itu, RBI telah menyarankan bahwa proporsi yang wajar dari anggota Dewan startup P2P lending memiliki latar belakang sektor keuangan. Pemain P2P sebagian besar bergantung pada biro kredit untuk menilai kelayakan kredit peminjam. Namun, di India, tidak semua peminjam menjadi bagian dari biro kredit, sehingga proses verifikasi sangat tidak dapat diandalkan .

Mengikuti jejak negara-negara lain seperti Inggris dan AS, Reserve Bank of India telah bertindak sebagai regulator platform pinjaman peer-to-peer. Norma, yang akan dirilis pada Juli 2017, dapat membantu memfasilitasi pertumbuhan industri, sekaligus mengurangi risiko dan kerentanan yang terkait dengannya. Dalam sebuah wawancara eksklusif dengan Inc42, CEO Monexo Mukesh Bubna mengatakan:

“Pedoman RBI akan menjadi momen penting bagi sektor P2P di India. Serangkaian aturan dan harapan yang jelas dari regulator akan memberikan kejelasan yang sangat dibutuhkan, menetapkan standar industri, dan memberikan kepercayaan lebih lanjut kepada investor. Dari draft makalah konsultasi, diharapkan RBI akan memainkan peran sebagai regulator yang waspada yang berfokus untuk memastikan bahwa platform mengejar praktik manajemen risiko yang hati-hati, transparan tentang kinerja kredit dan memiliki rencana kelangsungan bisnis yang layak.”

Catatan Editor

Seperti yang diklaim oleh Menteri Elektronik dan TI, Ravi Shankar Prasad, ekonomi digital India kemungkinan akan tumbuh tiga kali lipat menjadi $1 Tn pada tahun 2024 dari $270 Bn saat ini . Bahkan, India disebut-sebut memiliki potensi pasar terbesar di seluruh dunia, sebagaimana ditentukan oleh Harvard Business Review (HBR). Selama dua tahun terakhir, industri dompet seluler telah muncul sebagai pembawa bendera gerakan fintech India. Mengingat tingkat pertumbuhannya saat ini, diperkirakan akan berubah menjadi pasar senilai $6,6 miliar pada tahun 2020, menurut laporan oleh TechSci Research.

Perkembangan terakhir di fintech India telah membawa pinjaman peer-to-peer ke garis depan. Vertikal yang dulunya kecil akhirnya muncul sebagai model tekfin yang menjanjikan, layak, dan relatif aman yang menjanjikan suku bunga rendah bagi peminjam dan pengembalian tinggi bagi pemberi pinjaman. Berkat kebijakan pemerintah yang menyenangkan dan munculnya lebih dari 30 pasar pinjaman sosial, industri ini sedang dalam perjalanan untuk menjadi pasar $4 Miliar-$5 Miliar pada tahun 2023.

Terlepas dari banyak tantangan , salah satu pendiri OpenTap Senthil Natarajan optimis tentang masa depan industri di India. Dia baru-baru ini mengatakan kepada Inc42, “Potensi industri ini menjanjikan, berdasarkan fakta sederhana bahwa ada lebih dari 70 juta orang yang tidak memiliki rekening bank di negara ini, yang tidak perlu diberi kredit. Bahkan pada kinerja penuh, semua perusahaan P2P disatukan – kami masih akan menggali permukaan dalam hal memenuhi permintaan saat ini.”

Artikel ini adalah bagian dari seri yang didedikasikan untuk analisis lanskap pinjaman P2P di India. Pada artikel berikutnya, kita akan mempelajari lebih dalam lanskap pinjaman P2P India, dengan fokus pada kebanyakan startup yang muncul dalam beberapa tahun terakhir. Dengan demikian, kami mengevaluasi dampak pinjaman peer-to-peer terhadap revolusi tekfin yang sedang berkembang di negara ini.