การปฏิวัติของ Fintech กำลังเปิดทางสู่อาณาจักรการให้กู้ยืม P2P ออนไลน์ที่มีศักยภาพมูลค่า 5 พันล้านดอลลาร์ในอินเดีย

เผยแพร่แล้ว: 2017-07-19เหลือบของอินเดียกับภูมิทัศน์การให้กู้ยืม P2P ทั่วโลกจากยุค 2000 ถึงปัจจุบัน

2017 กำลังถูกขนานนามว่าเป็นปีแห่งการเริ่มต้น Fintech ในอินเดีย แม้ว่าตลาดฟินเทคจะยังค่อนข้างใหม่ แต่ตลาดฟินเทคกำลังอยู่ในช่วงของการเติบโตอย่างรวดเร็ว และคาดว่าจะมีมูลค่า 2.4 พันล้านดอลลาร์ในปี 2563 ตามรายงานของ KPMG อินเดียและ NASSCOM ปัจจุบันอินเดียเป็นที่ตั้งของบริษัทสตาร์ทอัพด้านฟินเทคมากกว่า 500 ราย ท่ามกลางกลุ่มกระเป๋าเงินดิจิทัลที่เพิ่มขึ้น UPI, mPoS ภาคหนึ่งที่ค่อยๆ เติบโตอย่างเงียบๆ คือ การให้กู้ยืมแบบ P2P (การให้กู้ยืมแบบเพียร์ทูเพียร์)

ในปัจจุบัน ในระยะตั้งไข่ แนวการให้สินเชื่อแบบ P2P ในอินเดียก็พร้อมที่จะเติบโตเป็นอุตสาหกรรมมูลค่า 4 พันล้านดอลลาร์ถึง 5 พันล้านดอลลาร์ภายในปี 2566 ต้นกำเนิดของโดเมนนี้เกิดขึ้นจริงในปี 2555 เมื่อบริษัทให้กู้ยืมแบบ peer-to-peer แห่งแรก i- ปล่อยยืม . ในปัจจุบัน พื้นที่ให้กู้ยืมแบบ P2P มีผู้เล่นมากกว่า 30 รายรวมถึง Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding และอีกมากมาย

บริษัทสตาร์ทอัพด้านสินเชื่อทางเลือกได้ดึงดูดเงินทุนไปแล้ว 220.66 ล้านดอลลาร์สหรัฐฯ ระหว่างปี 2558 ถึง 2560 จากกลุ่มบริษัทที่แข็งแกร่งในอุตสาหกรรม เช่น TV Mohandas Pai, Devesh Sachdev ซีอีโอของ Fusion Microfinance, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, บริษัท VC M&S Capital Partners และอีกมากมาย ในจำนวนนี้เกือบ 50 ล้านเหรียญสหรัฐได้รับการค้ำประกันในครึ่งปีแรกของปี 2560 โดย i-Lend (ไม่เปิดเผย) LoanTap (1.06 ล้านเหรียญสหรัฐ) MoneyTap (12.30 ล้านเหรียญสหรัฐ) LoanMeet (ไม่เปิดเผย) ZipLoan (0.65 ล้านเหรียญสหรัฐ) EarlySalary (4 ล้านเหรียญสหรัฐ) พันล้านวอน ( 1 ล้านเหรียญสหรัฐ) และอื่นๆ คิดเป็นสัดส่วนประมาณ 2.5% ของเงินทุนฟินเทคโดยรวม 2 พันล้านดอลลาร์ในช่วงเวลาดังกล่าว ตามรายงานของ Inc42 Data Labs

เพื่อช่วยการเติบโตของโดเมนในรูปแบบที่มีโครงสร้างและควบคุม ธนาคารกลางของอินเดีย (RBI) กำลังสรุปบรรทัดฐานสำหรับแพลตฟอร์มการให้กู้ยืมแบบ peer-to-peer ซึ่งจะเป็นทางการในเดือนนี้ จากเอกสารให้คำปรึกษา 17 หน้าที่สถาบันธนาคารกลางของประเทศเผยแพร่เมื่อเดือนเมษายน 2559 แนวทางเหล่านี้น่าจะช่วยนำทางตลาดสินเชื่อเพื่อสังคมของประเทศไปข้างหน้าในปีต่อ ๆ ไป

พวกเราที่ Inc42 คิดที่จะสำรวจเส้นทางของการปล่อยสินเชื่อแบบ P2P ในอินเดีย ในขณะเดียวกันก็ให้ภาพรวมของการปฏิวัติฟินเทคด้วย ก่อนที่จะเจาะลึกลงไปในขอบเขตที่กว้างขวาง เราจำเป็นต้องได้รับความเข้าใจที่ละเอียดยิ่งขึ้นว่าการให้สินเชื่อแบบ P2P เกี่ยวข้องจริง ๆ กับอะไร รวมถึงปัจจัยที่ส่งผลต่อการเติบโตที่น่าประทับใจ นอกจากนี้ยังเป็นประโยชน์ในการเรียนรู้เกี่ยวกับรูปแบบธุรกิจต่างๆ ที่มีอยู่ในประเทศต่างๆ ทั่วโลก บทความปัจจุบันจะเป็นส่วนหนึ่งของชุดข้อมูลที่ทุ่มเทให้กับการวิเคราะห์ภูมิทัศน์การให้กู้ยืมแบบ P2P ที่กว้างขวางในอินเดีย

การปฏิวัติ Fintech ในอินเดีย

วันนี้อินเดียยืนอยู่บนจุดสูงสุดของการปฏิวัติทางเทคโนโลยีครั้งที่สี่ ตั้งแต่ต้นปี 2015 อุตสาหกรรมฟินเทคได้ผ่านการเปลี่ยนแปลงครั้งใหญ่ โดยที่สำคัญที่สุดในหมู่พวกเขาคือการก้าวไปสู่เศรษฐกิจแบบไร้เงินสด การส่งเสริมเทคโนโลยีไร้เงินสดของรัฐบาลอย่างกระตือรือร้น เช่น กระเป๋าเงินดิจิทัล บริการธนาคารทางอินเทอร์เน็ต จุดขายผ่านมือถือ (POS) และอื่นๆ ได้จัดการปรับโครงสร้างภาคการเงิน ขัดขวางการผูกขาดของสถาบันแบบดั้งเดิมเช่นธนาคารที่มีมาช้านาน

Demonetisation: ปัจจัยสำคัญสำหรับการให้กู้ยืมทางอินเทอร์เน็ต

ปัจจัยหนึ่งที่มีบทบาทสำคัญในการเพิ่มขึ้นของอุตสาหกรรมฟินเทคทางเลือกคือการทำให้เป็นอสูร ระบุ เมื่อวันที่ 8 พฤศจิกายน 2016 โพสต์คำสั่งห้ามธนบัตร 500 รูปีอินเดียและ 1,000 รูปีอินเดีย เงินฝากธนาคารได้รับการชะลอตัวอย่างเห็นได้ชัด เงินให้กู้ยืมแก่ SMEs และ MSMEs หยุดชะงักลงอย่างกะทันหัน ทำให้ธุรกิจจำนวนมากต้องแสวงหาวิธีการทางการเงินแบบอื่น ตัวอย่างเช่น ปีที่แล้ว ผู้กู้ P2P ราว 34% เป็นเจ้าของธุรกิจที่ต้องการขยายธุรกิจโดยไม่ต้องพึ่งธนาคาร

การขาดแคลนเงินสดอย่างรุนแรงภายหลังการถูกปีศาจร้ายทำให้การทำธุรกรรมเงินสดผ่านอินเทอร์เน็ตพุ่งสูงขึ้นอย่างรวดเร็ว ตามที่รายงาน ธุรกรรมดิจิทัลเพิ่มขึ้น 22% เกือบจะในทันทีหลังจากการแบนมีผลบังคับใช้ ธุรกรรมธนาคารบนมือถือเพิ่มขึ้น 175% ในขณะที่จำนวนเงินที่ทำธุรกรรมผ่านระบบการชำระเงินทันที (IMPS) เพิ่มขึ้น 369% ระหว่างเดือนตุลาคม 2558 ถึงตุลาคม 2559

ในทางใดทางหนึ่ง Demonetization เป็นเวทีสำหรับอาร์เรย์ของโมเดล fintech ทางเลือกที่ค่อย ๆ ได้รับแรงฉุดลากในชุมชนยืมและให้ยืม สิ่งเหล่านี้ประกอบด้วยแนวโน้มยุคใหม่ เช่น สินเชื่อรายย่อย (เช่น พันล้าน) สินเชื่อเงินด่วนระยะสั้น (เช่น EarlySalary ที่เสนอเงินกู้เป็นระยะเวลาเจ็ดถึง 30 วัน) คราวด์ฟันดิ้ง และสินเชื่อเพื่อสังคม

ผู้เล่นที่โดดเด่นในโดเมน ได้แก่ ผู้ให้บริการสินเชื่อส่วนบุคคลที่เกี่ยวข้องกับอีคอมเมิร์ซ ZestMoney และ CashCare Capital Float และ Lendingkart ซึ่งมีฐานอยู่ในเบงกาลูรู เป็นที่ทราบกันดีว่าให้สินเชื่อแก่ผู้ขายออนไลน์และธุรกิจขนาดเล็ก Krazybee และ GyanDhan เป็นสตาร์ทอัพอีก 2 แห่งที่ช่วยให้มีเงินกู้เพื่อการศึกษาได้ง่ายโดยไม่มีหลักประกันเป็นศูนย์ ในบรรดารูปแบบการให้กู้ยืมทางเลือกเหล่านี้ที่นำพาอุตสาหกรรมฟินเทคของอินเดียโดยพายุ การให้กู้ยืมแบบ peer-to-peer มีเป้าหมายที่จะยืนหยัดอย่างสูงในฐานะรูปแบบที่ทำกำไรได้

การเพิ่มขึ้นของ Peer To Peer Lending ในอินเดีย

ต้นกำเนิดของสินเชื่อ P2P ในอินเดียสามารถสืบย้อนไปถึงปี 2012 เมื่อ Shankar Vaddadi และทีมของเขาก่อตั้ง i-Lend ความน่าสนใจของสินเชื่อ P2P อยู่ที่ความสะดวกและประสิทธิภาพ ด้วยการขจัดความจำเป็นในการเป็นตัวกลาง แพลตฟอร์มการให้กู้ยืมเพื่อสังคมสามารถจัดการให้ผลตอบแทนสูงจากการลงทุนรวมทั้งอัตราดอกเบี้ยต่ำสำหรับผู้กู้โดยไม่คำนึงถึงสภาวะตลาด ปัจจุบันมีมูลค่า 3.2 ล้านเหรียญสหรัฐ (INR 20 Cr) อุตสาหกรรมการให้กู้ยืมแบบ peer-to-peer ของประเทศคาดว่าจะเพิ่มขึ้นเป็นประมาณ 4 พันล้านดอลลาร์ถึง 5 พันล้านดอลลาร์ภายในปี 2566 Plunge Daily รายงาน

พื้นที่ให้กู้ยืม P2P ในประเทศมีแพลตฟอร์มเฉพาะมากกว่า 30 แห่ง รวมถึง Faircent ที่ก่อตั้งโดย Rajat Gandhi, Monexo ของ Mukesh Bubna, Rupaiya Exchange ที่ก่อตั้งโดย Rohan Hazrati, OpenTap ที่สร้างโดย Senthil Natarajan, LenDenClub ของ Bhavin Patel, Lendbox ที่ก่อตั้งโดย Ekmeet Singh, LoanBaba IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest และ PeerLend.in เป็นต้น

การให้กู้ยืมแบบ P2P เป็นเรื่องเกี่ยวกับอะไร

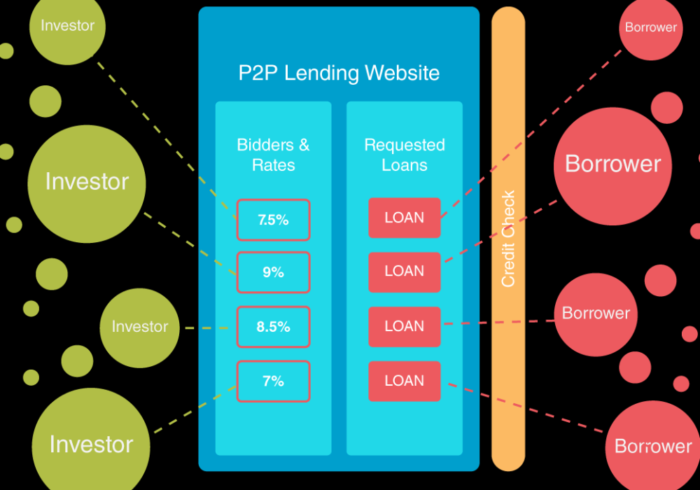

การให้กู้ยืมแบบ P2P เป็นการจัดหาเงินกู้ประเภทหนึ่งที่ช่วยให้บุคคลทั่วไปและธุรกิจสามารถยืมเงินออนไลน์ได้ โดยไม่ต้องพึ่งสถาบันการเงินอย่างเป็นทางการเป็นตัวกลาง ใน “เอกสารการให้คำปรึกษาเกี่ยวกับ Peer to Peer Lending” ประจำปี 2559 RBI กำหนดการให้กู้ยืมแบบ P2P เป็นรูปแบบของการระดมทุนแบบคราวด์ฟันดิ้งที่เกี่ยวข้องกับการออกสินเชื่อที่ไม่มีหลักประกันให้กับผู้กู้ผ่านพอร์ทัลออนไลน์

สิ่งสำคัญที่ควรทราบคือกิจกรรมคราวด์ฟันดิ้งไม่ใช่ทั้งหมดที่อยู่ในหมวดการให้กู้ยืมแบบ P2P โดยพื้นฐานแล้วหมายถึงกระบวนการที่ผู้คนจากภูมิภาคต่างๆ มารวมตัวกัน มักจะผ่านแพลตฟอร์มออนไลน์เช่น Kickstarter และ Indiegogo เพื่อหาเงินที่จะนำไปใช้ในการจัดหาเงินทุนให้กับโครงการ การเริ่มต้น หรือความพยายามทางการค้าประเภทอื่นๆ ในที่สุด ในการระดมทุนแบบ peer-to-peer ในทางกลับกัน ผู้กู้จะหารือกับผู้ให้กู้แต่ละรายโดยตรงเพื่อรับสินเชื่อส่วนบุคคลและธุรกิจ

ในปัจจุบัน ขอบเขตทั้งหมดของการให้กู้ยืมแบบ P2P ได้รับการจัดการโดยแพลตฟอร์มออนไลน์เฉพาะที่จับคู่ผู้ให้กู้กับผู้กู้ตามความต้องการและความต้องการของพวกเขา เนื่องจากบริษัทเหล่านี้ดำเนินการทางออนไลน์ด้วยค่าโสหุ้ยที่ต่ำ การให้กู้ยืมแบบ P2P ให้สัญญาว่าผู้ให้กู้จะได้รับผลตอบแทนที่สูงกว่า รวมถึงอัตราดอกเบี้ยสำหรับผู้กู้ที่ต่ำกว่าสถาบันการเงินแบบดั้งเดิมอย่างมาก

ต่อไปนี้คือบริการบางอย่างที่แพลตฟอร์มการให้ยืมแบบ P2P ให้เพื่อแลกกับค่าธรรมเนียม:

- จับคู่ผู้กู้กับผู้ให้กู้และนักลงทุนเฉพาะตามเกณฑ์การลงทุน

- กลั่นกรองปฏิสัมพันธ์ระหว่างทั้งสองฝ่าย

- ดำเนินการตรวจสอบภูมิหลังและการตรวจสอบสถานะผู้กู้และผู้ให้กู้ รวมถึงการตรวจสอบบัญชีธนาคาร สถานะการจ้างงาน และรายได้

- โครงสร้างแบบจำลองสินเชื่อเพื่อการอนุมัติสินเชื่อ

- ดำเนินการประเมินสินเชื่อและกำหนดความเสี่ยงด้านเครดิตของผู้กู้

- การจัดการการชำระเงินและการโอนเงินจากบัญชีธนาคารของผู้กู้ไปยังผู้ให้กู้และในทางกลับกัน

- ดูแลการชำระคืนเงินกู้ตรงเวลาเพื่อป้องกันการผิดนัดชำระหนี้โดยแต่งตั้งตัวแทนกู้เงิน

- ช่วยเหลือผู้กู้ด้วยเอกสารและการปฏิบัติตามกฎหมาย

เพื่อประโยชน์ในการบริการ ผู้กู้จะต้องชำระค่าธรรมเนียมการกำเนิดคงที่ ในขณะที่ผู้ให้กู้มักจะต้องชำระค่าธรรมเนียมการจัดการ ขึ้นอยู่กับเงื่อนไขของแพลตฟอร์มการให้ยืมแบบ P2P อัตราดอกเบี้ยมักจะถูกกำหนดโดยแพลตฟอร์ม แต่ในบางครั้งสามารถกำหนดได้ตามข้อตกลงร่วมกันระหว่างผู้ให้กู้และผู้กู้ บริษัท ให้กู้ยืมแบบ peer-to-peer เป็นองค์กรที่แสวงหาผลกำไรซึ่งสร้างรายได้จากค่าธรรมเนียมที่จ่ายโดยผู้กู้และผู้ให้กู้ ในทางตรงกันข้าม สถาบันการเงินแบบดั้งเดิมทำเงินโดยเรียกเก็บอัตราดอกเบี้ยจากผู้ขอสินเชื่อที่สูงกว่าอัตราดอกเบี้ยเงินฝากเดิม หรือที่เรียกว่าส่วนต่างอัตราดอกเบี้ยสุทธิ

ตามเนื้อผ้า ผู้ให้กู้แบบ P2P ใช้ระบบการประมูลแบบย้อนกลับซึ่งช่วยให้นักลงทุนหลายรายสามารถเสนอราคาตามข้อเสนอเงินกู้ของผู้กู้ได้ ฝ่ายหลังจะยอมรับหรือปฏิเสธข้อเสนอ ทั้งนี้ขึ้นอยู่กับข้อกำหนดของพวกเขา ตามรายงานการวิจัยเรื่อง "รูปแบบธุรกิจและเศรษฐศาสตร์ของการให้กู้ยืมแบบ Peer-to-Peer" (PDF) มีรูปแบบการให้กู้ยืมแบบ peer-to-peer พื้นฐานสามแบบในปัจจุบัน ได้แก่ การให้กู้ยืมเพื่อผู้บริโภคซึ่งเงินกู้จะออกให้แก่บุคคลทั่วไป สินเชื่อ SME ที่ให้เงินทุนแก่ธุรกิจมือใหม่ และสินเชื่อทรัพย์สิน รายการสุดท้ายสามารถเบิกจ่ายให้กับบุคคลทั่วไปและบริษัทต่างๆ และมักใช้เพื่อชำระค่าจำนอง ปรับปรุงที่อยู่อาศัย และกิจกรรมเชิงพาณิชย์

แนะนำสำหรับคุณ:

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

ทำไมพื้นที่ให้ยืม P2P จึงเป็นที่นิยมในอินเดีย?

ในช่วง 10 ปีที่ผ่านมา นวัตกรรมทางเทคโนโลยีได้ปูทางไปสู่โมเดลฟินเทคทางเลือกมากมายที่พยายามเชื่อมช่องว่างที่ขยายอย่างรวดเร็วระหว่างสถาบันการธนาคารแบบดั้งเดิมและผู้แสวงหากองทุน ต่อไปนี้เป็นข้อดีที่สำคัญบางประการของรูปแบบการให้กู้ยืมแบบ P2P:

- ขั้นตอนการลงทะเบียนและขอสินเชื่อที่ง่าย ไม่ยุ่งยาก

- ผู้กู้สามารถกู้เงินได้ในอัตราดอกเบี้ยที่ต่ำกว่าเมื่อเทียบกับสถาบันการเงินทั่วไป สาเหตุหลักประการหนึ่งคือต้นทุนค่าโสหุ้ยที่ต่ำซึ่งจำเป็นสำหรับการดำเนินงานแพลตฟอร์มการให้กู้ยืมแบบ peer-to-peer ออนไลน์

- ผลตอบแทนจากการลงทุนที่สูงขึ้นสำหรับผู้ให้กู้ ต่างจากกองทุนรวมและตราสารทุน การให้กู้ยืมแบบ P2P มีอัตราที่คงที่โดยไม่คำนึงถึงสภาวะตลาดในปัจจุบัน ตัวอย่างเช่น Faircent ให้ผลตอบแทนมากกว่า 18% ต่อปีอย่างสม่ำเสมอ

- เอกสารน้อยลงรวมถึงระยะเวลาดำเนินการสินเชื่อที่สั้นลง แพลตฟอร์มการให้ยืมดิจิทัลมักจะช่วยผู้กู้ด้วยเอกสารและการปฏิบัติตามกฎหมายเพื่อแลกกับค่าธรรมเนียม

- เนื่องจากเงินกู้ไม่มีหลักประกัน ผู้กู้ที่มีคะแนนเครดิตต่ำจึงสามารถจัดหาเงินทุนได้ ซึ่งช่วยลดความจำเป็นในการค้ำประกันซึ่งมักจะจำเป็นสำหรับเงินกู้ธนาคารแบบดั้งเดิม

- ความพร้อมใช้งานของสินเชื่อที่ง่ายสำหรับ SMEs และ MSMEs ในอินเดีย การขาดแคลนสินทรัพย์เป็นปัญหาทั่วไปที่ธุรกิจขนาดเล็กและสตาร์ทอัพต้องเผชิญ ในกรณีเช่นนี้ ธนาคารมักจะปฏิเสธการให้กู้ยืมในกรณีที่สินทรัพย์ไม่มีความแข็งแกร่ง นี่คือที่มาของสินเชื่อ P2P

- การสนับสนุนลูกค้าตลอด 24 ชั่วโมงที่ช่วยเหลือลูกค้าในทุกขั้นตอน

- แผนสภาพคล่องที่ยืดหยุ่นโดยไม่มีช่วงเวลาล็อคอินที่เข้มงวด

- การผ่อนชำระรายเดือนคงที่จากผู้กู้

ตลาดการให้ยืม P2P ทั่วโลก: ประวัติและข้อบังคับ

ในขณะที่การให้กู้ยืมเพื่อสังคมระหว่างเพื่อนและครอบครัวมีมานานหลายศตวรรษแล้ว ที่มาของการปล่อยสินเชื่อแบบ P2P ทั่วโลกนั้นใกล้เคียงกับวิกฤตการเงินในช่วงต้นทศวรรษ 2000 ในช่วงก่อนหน้านี้ ธนาคารทำหน้าที่เป็นหน่วยงานให้กู้ยืมเงินหลักสำหรับบุคคลและธุรกิจ นอกเหนือจากการเรียกร้องอัตราดอกเบี้ยที่สูงมากแล้ว ธนาคารยังขึ้นชื่อเรื่องการปฏิเสธคำขอเงินกู้ของธุรกิจขนาดเล็กที่มีสินทรัพย์และผู้ที่มีคะแนนเครดิตไม่ดี

ภัยพิบัติทางเศรษฐกิจที่ตามมาในปี 2550-2551 ส่งผลให้เกิดการหยุดชะงักของการผูกขาดที่มีมายาวนานนี้ การเติบโตพร้อมกันของโซเชียลมีเดียและการเข้าถึงอินเทอร์เน็ตที่เพิ่มขึ้นทำให้ผู้คนจากภูมิภาคต่างๆ สามารถโต้ตอบแบบเสมือนและแชร์ไฟล์ผ่านแอปพลิเคชัน เช่น Napster (สำหรับเพลง) และ Limewire (การแชร์ไฟล์)

ช่วงเวลาสำคัญในประวัติศาสตร์ของการให้กู้ยืมแบบ P2P คือการก่อตั้ง Zopa แพลตฟอร์มการให้กู้ยืมออนไลน์รายแรกของโลกในสหราชอาณาจักรในปี 2548

หลังการประกาศล้มละลายของเลห์แมน บราเธอร์สในปี 2551 แนวทางการให้กู้ยืมเพื่อสังคม เช่น การให้กู้ยืมแบบ P2P กลายเป็นทางเลือกที่สมเหตุสมผลสำหรับสถาบันการเงินทั่วไป แพลตฟอร์มการให้กู้ยืมใหม่หลายแห่งถูกครอบตัดขึ้นรวมถึง Prosper (US), Lending Club (US) และ Funding Circle (สหราชอาณาจักร) ในปี 2015 เพียงปีเดียว การปล่อยสินเชื่อทั้งหมดผ่านแพลตฟอร์ม P2P ทั่วโลกสูงถึง 5.68 พันล้านดอลลาร์จาก 2.84 ล้านดอลลาร์ในปี 2555 ตามข้อมูลที่เผยแพร่โดย Peer-to-Peer Finance Association (P2PFA)

การให้กู้ยืมแบบ peer-to-peer ทั่วโลกมีรูปแบบมากกว่า 70% ของกิจกรรมคราวด์ฟันดิ้งทั้งหมด ตามรายงานของ CrowdExpert จากการศึกษาโดยบริษัทบัญชี KPMG ร่วมกับศูนย์การเงินทางเลือกเคมบริดจ์ ตลาดสินเชื่อ P2P ของโลกมีมูลค่า 130 พันล้านดอลลาร์ (ณ เดือนตุลาคม 2559) การเติบโตที่อัตรา 51% โดเมนมีแนวโน้มที่จะข้ามเครื่องหมาย 290 พันล้านดอลลาร์ในปี 2020 บริษัทที่ให้บริการทางการเงิน Morgan Stanley คาดการณ์ ในสหรัฐอเมริกา Lending Club จ่ายเงิน 20 พันล้านดอลลาร์ในไตรมาสที่ 2 ปี 2559 เพิ่มขึ้นอย่างมากจาก 33 ล้านดอลลาร์ที่ออกในช่วงไตรมาสที่ 1 ของปี 2552 ในทำนองเดียวกัน ในสหราชอาณาจักร ต้องขอบคุณบริษัทยักษ์ใหญ่อย่าง Zopa และ Funding Circle ที่คาดว่าอุตสาหกรรมนี้จะมีมูลค่าถึง 9.42 พันล้านดอลลาร์

ในส่วนต่อไปนี้ เราได้ให้ภาพรวมโดยย่อของตลาดการให้กู้ยืมแบบ P2P ในประเทศต่างๆ ทั่วโลก:

ประเทศอังกฤษ

สหราชอาณาจักรเป็นประเทศแรกที่เข้าสู่พื้นที่การให้กู้ยืมแบบเพียร์ทูเพียร์ โดยมีมูลค่าตลาดกว่า 9.42 พันล้านดอลลาร์ ในปี 2559 มีรายงานว่าอุตสาหกรรมเติบโตขึ้นสองในสาม ต้องขอบคุณผู้เล่นรายใหญ่อย่าง Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay และ LendingWorks จาก 9.42 พันล้านดอลลาร์นั้น เงิน 5.55 พันล้านดอลลาร์นั้นถูกให้กู้ยืมแก่ธุรกิจในภาคส่วนต่างๆ ในขณะที่ส่วนที่เหลืออีก 3.74 พันล้านดอลลาร์นั้นออกเป็นสินเชื่อส่วนบุคคลสำหรับบุคคล Zopa ผู้ให้กู้ P2P รายแรกของโลกได้จัดการธุรกรรมมูลค่ากว่า 3.12 พันล้านดอลลาร์นับตั้งแต่ก่อตั้งขึ้นในเดือนกุมภาพันธ์ 2548 ปัจจุบันการให้กู้ยืมแบบ Peer-to-peer อยู่ภายใต้ขอบเขตของ Financial Conduct Authority (FCA) ในสหราชอาณาจักรซึ่งได้รับคำสั่งให้เปิดเผย- กลยุทธ์การออกตามเพื่อให้แน่ใจว่าการชำระคืนเงินกู้ในกรณีที่แพลตฟอร์มพัง

เรา

แนวโน้มการปล่อยสินเชื่อแบบ P2P ในสหรัฐอเมริกามีขึ้นในปี 2549 เมื่อตลาดสินเชื่อดิจิทัล Prosper ถูกสร้างขึ้น ด้วยอัตราการเติบโตมากกว่า 100% ต่อปี ปัจจุบันพื้นที่ให้กู้ยืมแบบ peer-to-peer ของสหรัฐฯ มีมูลค่ามากกว่า 32.8 พันล้านดอลลาร์ ในปี 2014 เพียงปีเดียว มีเงินให้กู้ยืมจำนวน 6.6 พันล้านดอลลาร์แก่บุคคลทั่วไปและธุรกิจ เพิ่มขึ้นอย่างน่าประหลาดใจจาก 889 ล้านดอลลาร์ในปี 2555 ในปัจจุบัน พื้นที่ดังกล่าวถูกครอบครองโดยบริษัทหลายแห่ง เช่น Lending Club, OnDeck, SoFi, Avant, Kabbage และ LendUp ในระดับรัฐบาลกลาง สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) มีหน้าที่ดูแลกิจกรรมการให้กู้ยืมเพื่อสังคมทั้งหมดในประเทศ เพื่อให้สอดคล้องกับโครงสร้างของรัฐบาลกลาง รัฐบาลสหรัฐในปัจจุบันอนุญาตให้แต่ละรัฐใช้กฎระเบียบของตนเองที่เกี่ยวข้องกับการให้กู้ยืมแบบ P2P ในบรรดารัฐที่ห้ามการปฏิบัตินี้ ได้แก่ เท็กซัสโอไฮโอและไอโอวา

แคนาดา

การให้กู้ยืมแบบ Peer-to-Peer ได้รับการรับรองในแคนาดาเมื่อปี ที่แล้ว โดยมีการจัดตั้ง Lending Loop แพลตฟอร์มดิจิทัลแห่งแรกในเดือนตุลาคม 2016 ปัจจุบัน Lending Loop เสนอเงินกู้สูงถึง $500K สำหรับธุรกิจขนาดเล็ก ผู้เล่นคนอื่นๆ ได้แก่ Lendified, FundThrough, Vault Circle และ Lending Arch ปัจจุบัน ประเทศใช้รูปแบบกฎระเบียบที่เป็นสื่อกลาง เช่น สหราชอาณาจักร ออสเตรเลีย นิวซีแลนด์ และอาร์เจนตินา ตามแบบจำลองนี้ ผู้ให้กู้แบบ P2P ได้รับอนุญาตให้ทำหน้าที่เป็นตัวกลางเท่านั้น

จีน

หรือที่เรียกว่าตลาดสีเทา อุตสาหกรรมการให้กู้ยืมแบบ P2P ของจีนคาดว่าจะใหญ่ที่สุดในโลกโดยมีประวัติย้อนหลังไปถึงปี 2550 มูลค่ากว่า 103.43 พันล้านดอลลาร์ (ณ ปี 2559) เป็นที่ตั้งของตลาดสินเชื่อประมาณ 2,300 แห่ง ที่ให้บริการที่หลากหลาย ที่เก่าแก่ที่สุดในหมู่พวกเขาคือ WeLab ในฮ่องกง ผู้เล่นที่ใหญ่ที่สุดในอวกาศคือ Lufax อื่นๆ ได้แก่ Ppdai.com, Credittease.cn และ Wokai (ปิดตัวลง) ตามรายงาน ธุรกรรม P2P รายเดือนทั้งหมดพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 29 พันล้านดอลลาร์ในเดือนสิงหาคม 2559 แม้จะมีการชะลอตัวเมื่อเร็ว ๆ นี้ แต่ตลาดก็พร้อมที่จะขยายเป็นมากกว่า 0.55 ล้านดอลลาร์ในปี 2562 iResearch China คาดการณ์ เพื่อให้แน่ใจว่าผู้ให้กู้มีความปลอดภัยในการทำธุรกรรมแบบ P2P คณะกรรมการกำกับดูแลการธนาคารของจีนได้ออกชุดแนวทางสำหรับการปล่อยสินเชื่อแบบไม่ใช้เงินสดในเดือนธันวาคม 2558

ออสเตรเลีย

อุตสาหกรรมแบบ peer-to-peer ของออสเตรเลียมีอายุเพียงห้าปีเท่านั้น ขนาดตลาดค่อนข้างเล็ก โดย มีผู้เล่นหลักคือ Society One, Moneyplace และ ThinCats Australia สร้างขึ้นในปี 2555 ปัจจุบัน Society One เป็นปลาที่ใหญ่ที่สุดในบ่อ อย่างไรก็ตาม ตามกฎหมายของรัฐบาล ผู้ให้กู้ P2P ทุกคนควรมีใบอนุญาตเครดิตออสเตรเลีย (ACL) เพื่อให้สามารถมีส่วนร่วมในกิจกรรมการลงทุนดิจิทัลได้

ความท้าทายสำหรับการเริ่มต้นการให้กู้ยืม P2P ในอินเดีย

แม้จะมีข้อดีหลายประการ แต่การให้กู้ยืมแบบ peer-to-peer ก็มีข้อเสียอยู่เหมือนกัน ซึ่งส่วนใหญ่มีความเสี่ยงจากการลงทุนที่ไม่ดี ตลาดการให้กู้ยืมแบบ P2P เป็นแพลตฟอร์มที่มีการควบคุมโดยพื้นฐานซึ่งให้อิสระแก่ผู้ให้กู้ในการเลือกว่าเงินของพวกเขาจะไปที่ใด แม้ว่าบริษัทต่างๆ จะมีความกระตือรือร้นมากขึ้นในการดำเนินการตรวจสอบประวัติผู้กู้และการตรวจสอบเครดิต แต่ความเสี่ยงจากการกระทำผิดสัญญาเงินกู้ยังคงมีอยู่ ตัวอย่างเช่นในสหราชอาณาจักร Quakle หยุดดำเนินการเนื่องจากอัตราการผิดนัดชำระหนี้เกือบ 100% ในปี 2554 ระหว่างปี 2549 ถึง 2551 ประมาณ 36.1% ของเงินให้สินเชื่อทั้งหมดของ Prosper ในสหรัฐฯผิดนัด

อัตราการผิดนัดชำระหนี้ของ Lending Club อยู่ที่ 9.8% จากการลงทุนที่มีความเสี่ยง Bondora ซึ่งตั้งอยู่ในเอสโตเนียเป็นที่รู้จักในด้านการให้กู้ยืมเงินแก่บุคคลที่มีคะแนนเครดิตน้อยกว่าดาวฤกษ์ มีอัตราการผิดนัดชำระมากกว่า 70% การขาดกฎระเบียบที่เหมาะสมและการระเบิดของผู้ให้กู้แบบ P2P ได้เปิดทางให้กับบริษัทที่ฉ้อโกง ซึ่งมีชื่อเสียงมากที่สุดในหมู่พวกเขาคือ Ezubao ที่ Yucheng Group เป็นเจ้าของ ตามรายงานของ The New York Times Ezubao ได้หลอกลวงนักลงทุนด้วยเงิน 7.6 พันล้านดอลลาร์ในช่วงสองปีของการดำเนินงาน

ในบริบทของอินเดีย ความเสี่ยงเหล่านี้รุนแรงขึ้นเนื่องจากขาดโครงสร้างพื้นฐานที่เหมาะสม ในประเทศที่มีประชากรมากกว่า 1.31 พันล้านคน มีเพียง 220 ล้านคนเท่านั้นที่มีบัตร PAN ซึ่งใช้ในการประกาศและยื่นแบบแสดงรายการภาษีเงินได้ ทำให้งานตรวจสอบยากอย่างเหลือเชื่อ

Jungkiu Choi หัวหน้าฝ่ายปฏิบัติการสถาบันการเงินประจำภูมิภาคเอเชียแปซิฟิกของ AT Kearney กล่าวถึงเรื่องนี้เมื่อเดือนมิถุนายน 2559 ว่า “ความท้าทายในอินเดียคือการขาดโครงสร้างพื้นฐานด้านเครดิตมากกว่ากฎระเบียบ ปัญหาด้านโครงสร้างพื้นฐาน ได้แก่ บัตรประจำตัวประชาชน เครดิตบูโร หน่วยงานตรวจสอบตัวตนหรือตรวจสอบที่อยู่อาศัย และปัญหาการเก็บรวบรวม”

นอกจากนี้ นักเชิดหุ่นหลักในอาณาจักรนี้อาจเป็นทั้งเทคโนแครตหรือผู้ประกอบการรุ่นเยาว์ ตลอดอาชีพการทำงาน 14 ปีที่ Times of India ราชาต คานธี ผู้ก่อตั้ง Faircent ได้ช่วยพัฒนาพอร์ทัลออนไลน์จำนวนหนึ่ง ซึ่งรวมถึง Timesjobs.com, Simplymarry.com และ Magicbricks.com Rohan Hazrati ผู้ก่อตั้ง Rupaiya Exchange เคยทำงานที่บริษัทที่ปรึกษา การขาดความเข้าใจที่ถูกต้องเกี่ยวกับตลาดฟินเทคจึงอาจเพิ่มความเสี่ยงที่เกี่ยวข้องได้

ด้วยเหตุนี้ RBI ได้แนะนำว่าสัดส่วนที่เหมาะสมของสมาชิกคณะกรรมการเริ่มต้นการให้กู้ยืมแบบ P2P มีพื้นฐานด้านการเงิน ผู้เล่น P2P ส่วนใหญ่ขึ้นอยู่กับเครดิตบูโรเพื่อประเมินความน่าเชื่อถือของผู้กู้ อย่างไรก็ตาม ในอินเดีย ผู้กู้บางรายอาจไม่ได้เป็นส่วนหนึ่งของเครดิตบูโร ทำให้กระบวนการตรวจสอบไม่น่าเชื่อถืออย่าง ยิ่ง

ตามรอยเท้าของประเทศอื่น ๆ เช่นสหราชอาณาจักรและสหรัฐอเมริกา ธนาคารกลางอินเดียได้ใช้ตัวมันเองเพื่อทำหน้าที่เป็นผู้ควบคุมแพลตฟอร์มการให้กู้ยืมแบบ peer-to-peer บรรทัดฐานซึ่งจะเปิดเผยภายในเดือนกรกฎาคม 2017 สามารถช่วยอำนวยความสะดวกในการเติบโตของอุตสาหกรรม ในขณะเดียวกันก็ช่วยลดความเสี่ยงและจุดอ่อนที่เกี่ยวข้องด้วย ในการให้สัมภาษณ์พิเศษกับ Inc42 Mukesh Bubna CEO ของ Monexo กล่าวว่า:

“แนวทาง RBI จะเป็นช่วงเวลาที่สำคัญสำหรับภาค P2P ในอินเดีย ชุดของกฎเกณฑ์และความคาดหวังที่ชัดเจนจากหน่วยงานกำกับดูแลจะช่วยให้เกิดความชัดเจนที่จำเป็นอย่างยิ่ง กำหนดมาตรฐานอุตสาหกรรม และให้ความมั่นใจเพิ่มเติมแก่นักลงทุน จากเอกสารการให้คำปรึกษาฉบับร่าง คาดว่า RBI จะทำหน้าที่เป็นหน่วยงานกำกับดูแลที่ระมัดระวัง โดยมุ่งเน้นที่การสร้างความมั่นใจว่าแพลตฟอร์มต่างๆ จะปฏิบัติตามแนวทางการจัดการความเสี่ยงอย่างรอบคอบ มีความโปร่งใสเกี่ยวกับประสิทธิภาพด้านเครดิต และมีแผนความต่อเนื่องทางธุรกิจที่สามารถดำเนินการได้”

หมายเหตุบรรณาธิการ

ตามที่กล่าวอ้างโดยรัฐมนตรีว่าการกระทรวงอิเล็กทรอนิกส์และไอที Ravi Shankar Prasad เศรษฐกิจดิจิทัลของอินเดียมีแนวโน้มที่จะเติบโตสามเท่าเป็น 1 ล้านดอลลาร์ภายในปี 2567 จาก 270 พันล้านดอลลาร์ในปัจจุบัน ในความเป็นจริง อินเดียมีศักยภาพทางการตลาดมากที่สุดในโลก ตามการพิจารณาของ Harvard Business Review (HBR) ในช่วงสองปีที่ผ่านมา อุตสาหกรรมกระเป๋าเงินบนมือถือได้กลายเป็นผู้ถือธงของขบวนการ fintech ของอินเดีย จากอัตราการเติบโตในปัจจุบัน คาดว่าจะเปลี่ยนเป็นตลาดมูลค่า 6.6 พันล้านดอลลาร์ภายในปี 2563 ตามรายงานของ TechSci Research

การพัฒนาล่าสุดในฟินเทคของอินเดียทำให้การให้กู้ยืมแบบ peer-to-peer อยู่ในระดับแนวหน้า ในที่สุด แนวดิ่งเล็กๆ ที่ครั้งหนึ่งเคยกลายเป็นรูปแบบฟินเทคที่มีแนวโน้ม เป็นไปได้ และปลอดภัย ซึ่งให้คำมั่นว่าจะมีอัตราดอกเบี้ยต่ำสำหรับผู้กู้และผลตอบแทนสูงสำหรับผู้ให้กู้ ด้วยนโยบายของรัฐบาลที่ชอบใจและการเกิดขึ้นของตลาดสินเชื่อเพื่อสังคมมากกว่า 30 แห่ง อุตสาหกรรมนี้กำลังจะกลายเป็นตลาดที่มีมูลค่า 4 พันล้านดอลลาร์ถึง 5 พันล้านดอลลาร์ภายในปี 2566

แม้จะมีความท้าทายมากมาย แต่ Senthil Natarajan ผู้ร่วมก่อตั้ง OpenTap ก็มองโลกในแง่ดีเกี่ยวกับอนาคตของอุตสาหกรรมในอินเดีย เขาเพิ่งบอกกับ Inc42 ว่า "ศักยภาพของอุตสาหกรรมนี้มีแนวโน้มที่ดี โดยอิงจากข้อเท็จจริงง่ายๆ ที่ว่ามีผู้คนที่อยู่ภายใต้ธนาคารในประเทศจำนวนกว่า 70 ล้านคน ซึ่งถูกปฏิเสธเครดิตโดยไม่จำเป็น แม้จะทำงานเต็มประสิทธิภาพ บริษัท P2P ทั้งหมดก็รวมตัวกัน เรายังคงพยายามอย่างเต็มที่ในแง่ของการตอบสนองความต้องการในปัจจุบัน”

บทความนี้เป็นส่วนหนึ่งของชุดบทความเกี่ยวกับการวิเคราะห์ภูมิทัศน์การให้กู้ยืมแบบ P2P ในอินเดีย ในบทความถัดไป เราจะเจาะลึกลงไปในแนวการให้กู้ยืม P2P ของอินเดีย โดยเน้นที่การเริ่มต้นมากมายที่เกิดขึ้นในช่วงไม่กี่ปีที่ผ่านมา ในการทำเช่นนั้น เรามองหาการประเมินผลกระทบที่การให้กู้ยืมแบบ peer-to-peer มีต่อการปฏิวัติฟินเทคที่กำลังขยายตัวของประเทศ