Fintech Devrimi, Hindistan'da 5 Milyar Dolarlık Potansiyel Bir Çevrimiçi P2P Borç Verme İmparatorluğuna Nasıl Yol Açıyor?

Yayınlanan: 2017-07-192000'lerden Günümüze Küresel P2P Borç Verme Manzarasına Karşı Hindistan'a Bir Bakış

2017, Hindistan'da fintech girişimlerinin yılı olarak lanse ediliyor. Nispeten genç olmasına rağmen, fintech pazarı hızlı bir büyüme aşamasından geçiyor ve KPMG Hindistan ve NASSCOM tarafından hazırlanan raporlara göre 2020 yılına kadar 2,4 milyar doları geçmesi bekleniyor. Hindistan şu anda 500'den fazla fintech girişimine ev sahipliği yapıyor. Yükselen dijital cüzdan sınıfı UPI, mPoS arasında, yavaş ve sessizce başını kaldıran bir sektör P2P kredisidir (eşler arası kredi).

Hâlihazırda, gelişmekte olan bir aşamada, Hindistan'daki P2P kredi ortamı da 2023 yılına kadar 4 Milyar Dolar - 5 Milyar Dolarlık bir sektöre dönüşmeye hazırlanıyor. Alanın kökeni aslında ilk eşler arası kredi şirketi i- 'nin 2012 yılına kadar uzanıyor. Kredi lansmanı yapıldı . Şu anda, P2P kredi alanı Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding ve çok daha fazlası dahil olmak üzere 30'dan fazla oyuncu tarafından doldurulmaktadır.

Alternatif kredi girişimleri, TV Mohandas Pai, Fusion Microfinance CEO'su Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, VC firması M&S Capital Partners ve daha fazlası gibi sektörün önde gelen isimlerinden 2015 ve 2017 yılları arasında şimdiden 220,66 milyon $'lık finansman çekti. Bunun yaklaşık 50 milyon doları 2017 yılının ilk yarısında i-Lend (açıklanmayan), LoanTap (1.06 milyon dolar), MoneyTap (12.30 milyon dolar), LoanMeet (açıklanmayan), ZipLoan (0.65 milyon dolar), EarlySalary (4 milyon dolar), Billionloans ( 1 Milyon Dolar) ve diğerleri. Bu, Inc42 Data Labs raporuna göre, söz konusu dönemde 2 milyar dolarlık toplam fintech finansmanının yaklaşık %2,5'ini oluşturuyor.

Alanın yapılandırılmış ve düzenlenmiş bir şekilde büyümesine yardımcı olmak için Hindistan Merkez Bankası (RBI), bu ay resmi hale getirilecek olan eşler arası kredi platformları için normları tamamlıyor. Ülkenin merkez bankacılığı kurumunun Nisan 2016'da yayınladığı 17 sayfalık bir istişare belgesine dayanarak, bu yönergeler muhtemelen ülkenin sosyal kredi piyasasını önümüzdeki yıllarda ileriye taşımaya yardımcı olacaktır.

Inc42'de, Hindistan'da P2P kredilendirme yolculuğunu keşfetmeyi ve aynı zamanda fintech devrimine bir bakış sağlamayı düşündük. Kapsamlı kapsamına girmeden önce, P2P kredilendirmesinin gerçekte neleri kapsadığı ve etkileyici büyümesine katkıda bulunan faktörler hakkında ayrıntılı bir anlayış edinilmesi gerekir. Ayrıca, şu anda dünya çapındaki ülkelerde mevcut olan çeşitli iş modelleri hakkında bilgi edinmek de yardımcı olacaktır. Mevcut makale, Hindistan'daki geniş P2P kredi ortamının analizine adanmış bir dizinin parçası olacak.

Hindistan'da Fintech Devrimi

Bugün Hindistan dördüncü teknolojik devrimin eşiğinde. 2015 yılının başından bu yana, fintech endüstrisi büyük değişiklikler geçirdi ve bunların başında nakitsiz bir ekonomiye geçiş var. Hükümetin nakitsiz teknolojileri – dijital cüzdanlar, İnternet bankacılığı, mobil odaklı satış noktası (POS) ve diğerleri) coşkulu bir şekilde teşvik etmesi, bankalar gibi geleneksel kurumların uzun süredir devam eden tekelini bozarak finans sektörünü yeniden yapılandırmayı da başardı.

Demonetizasyon: İnternet Destekli Borç Verme İçin Önemli Bir Faktör

Alternatif bir fintech endüstrisinin yükselişinde ayrılmaz bir rol oynayan faktörlerden biri, 8 Kasım 2016'da yürürlüğe giren şeytanlaştırmadır. 500 INR ve 1.000 INR banknot yasağının ardından, banka mevduatlarında fark edilir bir yavaşlama yaşandı. KOBİ'lere ve KOBİ'lere verilen krediler aniden durarak birçok işletmeyi başka finansman yöntemleri aramaya zorladı. Örneğin geçen yıl, P2P borçlularının yaklaşık %34'ü aslında bankalara güvenmek zorunda kalmadan büyümek isteyen işletme sahipleriydi.

Şeytanlaştırmayı takiben aşırı nakit sıkıntısı, İnternet özellikli nakitsiz işlemlerin hızla yükselmesine neden oldu. Bildirildiği gibi, yasağın yürürlüğe girmesinden hemen sonra dijital işlemler %22 arttı. Ekim 2015 ile Ekim 2016 arasında mobil bankacılık işlemleri %175 büyürken, Anında Ödeme Sistemi (IMPS) üzerinden işlem gören para miktarı %369 arttı.

Bir bakıma, şeytanlaştırma, borç alma ve borç verme topluluğunda yavaş yavaş çekiş kazanan bir dizi alternatif fintech modeli için zemin hazırladı. Bunlar, mikro krediler (Milyar Krediler gibi), kısa vadeli avans kredileri (yedi ila 30 gün arasında kredi sunan EarlySalary gibi), kitle fonlaması ve sosyal krediler gibi yeni çağın trendlerinden oluşur.

Alandaki önde gelen oyuncular arasında e-ticaretle ilgili kişisel kredi sağlayıcıları ZestMoney ve CashCare yer alıyor. Bengaluru merkezli Capital Float ve Lendingkart'ın çevrimiçi satıcılara ve küçük işletmelere kredi sunduğu biliniyor. Krazybee ve GyanDhan, eğitim kredilerinin sıfır teminatla kolayca kullanılabilirliğini kolaylaştıran diğer iki girişimdir. Hindistan'ın fintech endüstrisini kasıp kavuran tüm bu alternatif kredi modelleri arasında, eşler arası kredilendirme, uygulanabilir ve karlı bir model olarak ayakta kalmayı hedefliyor.

Hindistan'da Eşler Arası Kredinin Yükselişi

Hindistan'da P2P kredilerinin kökeni, Shankar Vaddadi ve ekibinin i-Lend'i kurduğu 2012 yılına kadar izlenebilir. P2P kredisinin çekiciliği, rahatlığı ve verimliliğinde yatmaktadır. Sosyal kredi platformları, aracılara olan ihtiyacı ortadan kaldırarak, piyasa koşullarından bağımsız olarak borç alanlar için düşük faiz oranlarının yanı sıra yüksek yatırım getirisi sunmayı başarıyor. Plunge Daily'nin bildirdiğine göre, şu anda 3.2 Milyon $ (20 INR) değerinde olan ülkenin eşler arası kredi endüstrisinin 2023 yılına kadar yaklaşık 4 Milyar $ - 5 Milyar $'a yükselmesi bekleniyor.

Ülkedeki P2P kredi alanı, Rajat Gandhi tarafından kurulan Faircent, Mukesh Bubna'nın Monexo, Rohan Hazrati tarafından tasarlanan Rupaiya Exchange, Senthil Natarajan tarafından oluşturulan OpenTap, Bhavin Patel'in LenDenClub, Ekmeet Singh tarafından kurulan Lendbox, LoanBaba, IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest ve PeerLend.in, diğerleri arasında.

P2P Kredisi Ne Hakkında?

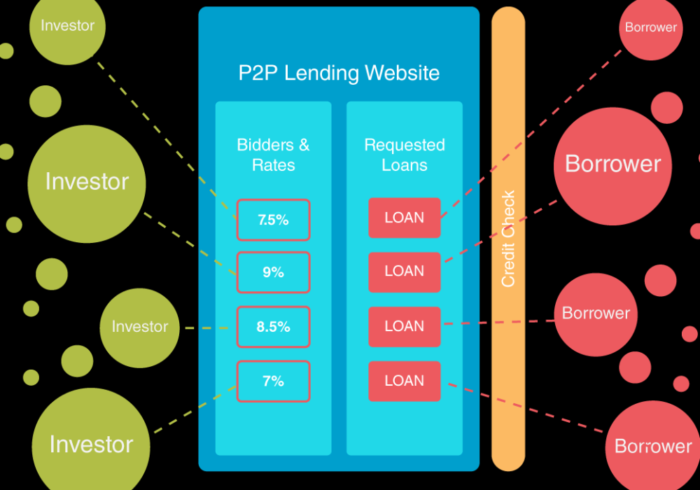

P2P kredisi, resmi bir finans kuruluşuna aracı olarak güvenmek zorunda kalmadan, bireylerin ve işletmelerin çevrimiçi olarak borç para almalarına olanak tanıyan bir tür borç finansmanıdır. RBI, 2016 yılında yayınladığı "Eşler Arası Kredilendirme Üzerine Danışma Belgesi" nde, P2P kredisini, çevrimiçi bir portal aracılığıyla borçlulara teminatsız krediler vermeyi gerektiren bir kitle fonlaması biçimi olarak tanımlamaktadır.

Burada, tüm kitle fonlaması faaliyetlerinin P2P kredisi kategorisine ait olmadığını belirtmek önemlidir. İlki, temelde, farklı bölgelerden insanların, genellikle Kickstarter ve Indiegogo gibi çevrimiçi bir platform aracılığıyla bir araya gelerek, sonunda bir projeyi, girişimi veya başka herhangi bir ticari girişimi finanse etmek için para toplamak için bir araya geldiği bir süreci ifade eder. Öte yandan, eşler arası finansmanda, borçlular, bireysel kredilerin yanı sıra ticari krediler almak için doğrudan bireysel kredi verenlerle görüşür.

Şu anda, P2P kredilendirmesinin tamamı, ihtiyaç ve taleplerine göre borç verenleri borç alanlarla eşleştiren özel çevrimiçi platformlar tarafından ele alınmaktadır. Bu şirketler çevrimiçi olarak düşük genel giderlerle çalıştıkları için, P2P kredisi, borç verenler için daha yüksek getiriler ve borçlular için geleneksel bankacılık kurumlarına göre önemli ölçüde daha düşük faiz oranları vaat ediyor.

P2P kredi platformlarının bir ücret karşılığında sağladığı hizmetlerden bazıları şunlardır:

- Borçluları, yatırım kriterlerine göre belirli borç verenler ve yatırımcılarla eşleştirme.

- Her iki taraf arasındaki etkileşimleri yönetmek.

- Banka hesabı, istihdam durumu ve gelirin doğrulanması da dahil olmak üzere borç alanlar ve borç verenler hakkında geçmiş kontrolleri ve durum tespiti yapmak.

- Kredi onayları için kredi modellerinin yapılandırılması.

- Kredi değerlendirmesi yapmak ve borçlu kredi riskini belirlemek.

- Borç alanın banka hesabından borç verene ödemeleri ve fon transferini işlemek ve bunun tersi.

- Geri ödeme temsilcisi atayarak suçluluğu önlemek için zamanında kredi geri ödemesini denetlemek.

- Borçlulara dokümantasyon ve yasal uyum konusunda yardımcı olmak.

Hizmetten yararlanmak için borçluların sabit bir başlangıç ücreti ödemeleri gerekirken, borç verenler genellikle P2P borç verme platformunun koşullarına bağlı olarak bir yönetim ücreti ödemek zorundadır . Faiz oranları genellikle platform tarafından belirlenir, ancak bazen borç veren ve borç alan arasındaki karşılıklı anlaşmaya göre belirlenebilir. Eşler arası borç verme şirketleri, borç alanlar ve borç verenler tarafından ödenen ücretlerden gelir elde eden kar amacı gütmeyen kuruluşlardır. Buna karşılık, geleneksel finans kurumları, kredi arayanlara, net faiz oranı farkı olarak da bilinen orijinal mevduat oranından daha yüksek faiz oranları uygulayarak para kazanırlar.

Geleneksel olarak, P2P borç verenler, birden fazla yatırımcının borçlunun kredi teklifine teklif vermesine izin veren bir ters açık artırma sistemini takip eder. İkincisi, gereksinimlerine bağlı olarak teklifi kabul eder veya reddeder. “Eşler Arası Kredilendirmenin İş Modelleri ve Ekonomisi” (PDF) başlıklı bir araştırma raporuna göre, şu anda üç temel eşler arası kredilendirme modeli bulunmaktadır: kredilerin bireylere verildiği tüketici kredisi; Yeni kurulan işletmelere finansman sağlayan KOBİ kredileri; ve emlak kredisi. Sonuncusu şirketlere olduğu kadar bireylere de ödenebilir ve genellikle ipotek, konut yenileme ve ticari faaliyetler için ödeme yapmak için kullanılır.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

P2P Borç Verme Alanı Neden Hindistan'da Popüler Oluyor?

Son 10 yılda, teknolojik yenilikler, geleneksel bankacılık kurumları ile fon arayanlar arasında hızla genişleyen uçurumu kapatmaya çalışan sayısız alternatif fintech modelinin yolunu açtı. P2P kredi modelinin bazı önemli avantajları şunlardır:

- Kolay, sorunsuz kayıt ve kredi başvuru süreci.

- Borçlular, geleneksel finans kurumlarına kıyasla daha düşük faiz oranlarında kredi kullanabilirler. Bunun ana nedenlerinden biri, çevrimiçi eşler arası kredi platformlarını işletmek için gereken düşük genel gider maliyetleridir.

- Borç verenler için daha yüksek yatırım getirisi. Yatırım fonları ve öz sermayeden farklı olarak, P2P kredisi, geçerli piyasa koşullarından bağımsız olarak istikrarlı oranlar sunar. Örneğin Faircent, sürekli olarak yılda %18'den fazla getiri sağlar.

- Daha az dokümantasyon ve daha kısa kredi işlem süresi. Dijital borç verme platformları genellikle borçlulara bir ücret karşılığında belgeler ve yasal uyumluluk konusunda yardımcı olur.

- Krediler teminatsız olduğu için, kredi notu düşük olan borçlular da fon temin edebilir. Bu, genellikle geleneksel banka kredileri için gerekli olan teminat ihtiyacını ortadan kaldırır.

- KOBİ'ler ve KOBİ'ler için kolay kredi temini. Hindistan'da varlık kıtlığı, küçük işletmelerin ve yeni başlayanların karşılaştığı yaygın bir sorundur. Bu gibi durumlarda, bankalar, ağır varlık gücünün olmadığı durumlarda kredileri reddetme eğilimindedir. P2P kredisinin geldiği yer burasıdır.

- Müşterilere yollarının her adımında yardımcı olan 24 saat müşteri desteği.

- Katı kilit dönemleri olmayan esnek likidite planları.

- Borçlulardan sabit aylık taksit ödemeleri.

Küresel P2P Kredi Piyasası: Tarihçe ve Düzenlemeler

Arkadaşlar ve aile arasında sosyal borç verme uygulaması yüzyıllardır süregelmiş olsa da, P2P borç vermenin küresel olarak kökeni 2000'lerin başındaki mali krizle aynı zamana denk geldi . Bundan önceki dönemde, bankalar hem bireyler hem de işletmeler için birincil para ödünç veren kuruluş olarak görev yaptı. Bankalar, çok yüksek faiz oranları talep etmenin yanı sıra, varlıkları hafif olan küçük işletmelerin ve kredi notu düşük olan kişilerin kredi taleplerini reddetmekle ün salmıştı.

2007-08'in ardından gelen ekonomik felaket, bu uzun süredir devam eden tekelin bozulmasına neden oldu. Sosyal medyanın beraberindeki büyümesi ve artan İnternet erişimi, farklı bölgelerden insanların sanal olarak etkileşime girmesine ve Napster (müzik için) ve Limewire (dosya paylaşımı) gibi uygulamalar aracılığıyla dosya paylaşmasına izin verdi.

P2P kredilendirme tarihinde belirleyici an, 2005 yılında Birleşik Krallık'ta dünyanın ilk çevrimiçi kredi platformlarından biri olan Zopa'nın kurulmasıydı.

2008'de Lehman Brothers'ın kötü şöhretli iflas ilanının ardından, P2P kredisi gibi sosyal kredi uygulamaları, geleneksel finansal kurumlara uygulanabilir alternatifler olarak ortaya çıktı. Prosper (ABD), Lending Club (ABD) ve Funding Circle (İngiltere) dahil olmak üzere birkaç yeni kredi platformu ortaya çıktı. Peer-to-Peer Finance Association (P2PFA) tarafından yayınlanan verilere göre, P2P platformları aracılığıyla küresel olarak 2012'de 2,84 Milyon Dolar olan toplam kredi sadece 2015'te 5,68 Milyar Dolara ulaştı .

CrowdExpert tarafından hazırlanan raporlara göre, küresel olarak eşler arası kredilendirme, tüm kitle fonlaması faaliyetlerinin %70'inden fazlasını oluşturuyor. Muhasebe firması KPMG tarafından Cambridge Alternatif Finans Merkezi ile işbirliği içinde yapılan bir araştırmaya göre, dünyanın P2P kredi piyasası 130 milyar dolar değerinde (Ekim 2016 itibariyle). Finansal hizmetler firması Morgan Stanley , %51 oranında büyüyen alan adının muhtemelen 2020 yılına kadar 290 milyar doları geçeceğini tahmin ediyor. Amerika Birleşik Devletleri'nde, Lending Club, 2016'nın ikinci çeyreğinde 20 Milyar $ dağıttı; 2009'un ilk çeyreğinde ihraç ettiği 33 Milyon $'dan keskin bir artış. Benzer şekilde, İngiltere'de Zopa ve Funding Circle gibi büyük isimler sayesinde, endüstrinin 9.42 Milyar $'a ulaşacağı tahmin ediliyor.

Aşağıdaki bölümde, dünyanın farklı ülkelerindeki P2P kredi piyasasına kısa bir genel bakış sağladık:

Birleşik Krallık

Eşler arası kredi alanına giren ilk ülke olan Birleşik Krallık, 9,42 milyar doları aşan bir pazara sahiptir. 2016 yılında , Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay ve LendingWorks gibi büyük oyuncular sayesinde sektörün üçte iki oranında büyüdüğü bildirildi. 9,42 milyar doların 5,55 milyar doları farklı sektörlerdeki işletmelere borç verilirken, geri kalan 3,74 milyar doları bireylere bireysel kredi olarak verildi. Dünyanın ilk P2P kredi kuruluşu Zopa, kurulduğu Şubat 2005'ten bu yana 3.12 Milyar Dolar'ın üzerinde işlem gerçekleştirdi. Eşler arası kredi verme şu anda Birleşik Krallık'taki Mali Davranış Otoritesi'nin (FCA) yetki alanına giriyor ve bu da bir açıklamayı zorunlu kılıyor. platformun çökmesi durumunda kredi geri ödemesini sağlamak için temelli çıkış stratejisi.

BİZ

Amerika Birleşik Devletleri'ndeki P2P borç verme eğilimi, dijital borç verme pazarı Prosper'ın kurulduğu 2006 yılına dayanmaktadır . %100'ün üzerinde bir yıllık büyüme oranına sahip olan ABD eşler arası kredi alanı şu anda 32,8 milyar dolardan fazla değerde. Yalnızca 2014 yılında, bireylere ve işletmelere kredi olarak 6,6 milyar dolar verildi; 2012'de 889 milyon $'dan şaşırtıcı bir artış. Şu anda, alan Lending Club, OnDeck, SoFi, Avant, Kabbage ve LendUp gibi bir dizi şirket tarafından kullanılıyor. Federal düzeyde, Menkul Kıymetler ve Borsa Komisyonu (SEC), ülkedeki tüm sosyal borç verme faaliyetlerini denetlemekten sorumludur. ABD hükümeti, federal yapısına uygun olarak, şu anda bireysel eyaletlerin P2P kredilerine ilişkin kendi düzenlemelerini uygulamalarına izin vermektedir. Bu uygulamayı yasaklayan eyaletler arasında Teksas, Ohio ve Iowa yer alıyor.

Kanada

Eşler arası kredi, Ekim 2016'da ilk dijital platformu Lending Loop'un kurulmasıyla Kanada'da daha geçen yıl yasallaştırıldı . Şu anda Lending Loop, küçük işletmelere 500.000 $'a kadar kredi sunuyor. Diğer oyuncular arasında Lendified, FundThrough, Vault Circle ve Lending Arch bulunur. Ülke şu anda İngiltere, Avustralya, Yeni Zelanda ve Arjantin gibi bir aracı düzenleme modelini takip ediyor. Bu modele göre, P2P borç verenlerin yalnızca aracı olarak hizmet vermesine izin verilir.

Çin

Gri piyasa olarak da anılan Çin P2P kredi endüstrisi, 2007 yılına kadar uzanan bir geçmişe sahip, tüm dünyanın sözde en büyüğüdür. 103,43 Milyar Dolar değerinde (2016 itibariyle) yaklaşık 2.300 kredi piyasasına ev sahipliği yapmaktadır. çok çeşitli hizmetler sunan . Aralarında en eskisi Hong Kong merkezli WeLab. Uzaydaki en büyük oyuncu Lufax. Diğerleri arasında Ppdai.com, Credittease.cn ve Wokai (kapatma) bulunur. Raporlara göre, toplam aylık P2P işlemleri Ağustos 2016'da tüm zamanların en yüksek seviyesi olan 29 Milyar $'a yükseldi. Son yavaşlamaya rağmen, iResearch China, pazarın 2019 yılına kadar 0,55 Tn'nin üzerine çıkacağını tahmin ediyor. Çin Bankacılık Düzenleme Komisyonu, P2P işlemlerinde borç verenin güvenliğini sağlamak için Aralık 2015'te nakitsiz kredilendirme için bir dizi yönerge yayınladı.

Avustralya

Avustralya'nın eşler arası endüstrisi sadece beş yaşında. Pazar büyüklüğü nispeten küçüktür ve başlıca oyuncular Society One, Moneyplace ve ThinCats Australia'dır . 2012 yılında oluşturulan Society One, şu anda havuzdaki en büyük balıktır. Ancak devlet yasalarına göre, her P2P borç verenin dijital yatırım faaliyetlerinde bulunabilmek için bir Avustralya Kredi Lisansına (ACL) sahip olması gerekir.

Hindistan'da P2P Borç Verme Girişimleri İçin Zorluklar

Pek çok avantajına rağmen, eşler arası kredi verme, kötü yatırım riski başta olmak üzere, kendi dezavantaj payına sahiptir. P2P borç verme pazarları, esasen, borç verenlere paralarının nereye gideceğini seçme özgürlüğü sunan, denetlenen platformlardır. Şirketler, borçlu geçmişi ve kredi kontrollerini yürütme konusunda daha proaktif hale gelse de, kredinin temerrüde düşme riski hala mevcuttur. Örneğin Birleşik Krallık'ta, Quakle 2011'de %100'e yakın bir temerrüt oranı nedeniyle faaliyetlerini durdurdu. 2006 ve 2008 arasında, ABD merkezli Prosper'ın toplam kredilerinin yaklaşık %36.1'i temerrüde düştü.

Lending Club'ın temerrüt oranı, daha riskli yatırımlarda %9,8 olarak bildirilmektedir. Yıldızların altında kredi puanına sahip kişilere borç para vermesiyle tanınan Estonya merkezli Bondora, %70'in üzerinde bir temerrüt oranına sahip. Uygun düzenlemelerin olmaması ve P2P borç verenlerin patlaması, aralarında en ünlüsü Yucheng Group'a ait Ezubao olan sahte şirketlere yol açtı. The New York Times'a göre, Ezubao iki yıllık operasyonlar sırasında yatırımcıları 7.6 milyar dolardan dolandırdı .

Hindistan bağlamında, uygun altyapı eksikliği nedeniyle bu riskler daha şiddetli hale geliyor. Nüfusu 1,31 Milyar'ın üzerinde olan bir ülkede, sadece 220 Milyon kişi PAN kartlarına sahiptir - bunlar Gelir Vergisi beyannamelerini beyan etmek ve dosyalamak için kullanılır. Bu, doğrulama görevini inanılmaz derecede zorlaştırır.

Konuyla ilgili olarak AT Kearney Asya Pasifik Finansal Kurumlar Uygulaması Başkanı Jungkiu Choi, Haziran 2016'da şu yorumu yaptı: “Hindistan'daki zorluk, düzenlemelerden ziyade kredi altyapısı eksikliğidir. Altyapı sorunları arasında ulusal kimlik kartları, kredi büroları, kimlik veya ikamet doğrulama kurumları ve ayrıca tahsilat sorunları yer alıyor.”

Ayrıca, bu alemdeki ana kuklacılar ya teknokratlar ya da genç girişimcilerdir . Faircent'in kurucusu Rajat Gandhi, Times of India'daki 14 yıllık kariyeri boyunca Timesjobs.com, Simplymarry.com ve Magicbricks.com dahil olmak üzere bir dizi çevrimiçi portalın geliştirilmesine yardımcı oldu. Rupaiya Exchange'in kurucusu Rohan Hazrati, daha önce danışmanlık firmalarında çalışmıştır. Fintech pazarının sağlam bir şekilde anlaşılmaması, bu nedenle ilgili riski artırabilir.

Bu amaçla, RBI, P2P kredi başlangıç Yönetim Kurulu üyelerinin makul bir oranının finans sektörü geçmişine sahip olduğunu önerdi. P2P oyuncuları, borçlunun kredi itibarını değerlendirmek için çoğunlukla kredi bürolarına güvenir. Ancak Hindistan'da, tüm borçlular kredi bürolarının bir parçası değildir ve bu da doğrulama sürecini oldukça güvenilmez kılmaktadır .

İngiltere ve ABD gibi diğer ülkelerin ayak izlerini takip eden Hindistan Rezerv Bankası, eşler arası kredi platformlarının düzenleyicisi olarak hizmet etmeyi kendine görev edindi. Temmuz 2017'de yayınlanacak olan normlar, endüstrinin büyümesini kolaylaştırırken, bununla ilişkili riskleri ve kırılganlıkları da azaltabilir. Inc42 ile özel bir röportajda, Monexo CEO'su Mukesh Bubna şunları söyledi:

"RBI yönergeleri, Hindistan'daki P2P sektörü için önemli bir an olacak. Düzenleyiciden net bir dizi kural ve beklenti, çok ihtiyaç duyulan netliği sağlayacak, endüstri standartlarını belirleyecek ve yatırımcılara daha fazla güven sağlayacaktır. Taslak istişare belgesinden, RBI'nin, platformların ihtiyatlı risk yönetimi uygulamalarını takip etmesini, kredi performansı konusunda şeffaf olmasını ve uygulanabilir bir iş sürekliliği planına sahip olmasını sağlamaya odaklanan ihtiyatlı bir düzenleyici rolü oynaması bekleniyor."

Editörün Notu

Elektronik ve BT Bakanı Ravi Shankar Prasad'ın iddia ettiği gibi, Hindistan'ın dijitalleşmiş ekonomisi, mevcut 270 milyar dolardan 2024 yılına kadar üç kat büyüyerek 1 trilyon dolara çıkacak . Aslında, Harvard Business Review (HBR) tarafından belirlendiği üzere, Hindistan'ın tüm dünyada en büyük pazar potansiyeline sahip olduğu söyleniyor. Son iki yılda, mobil cüzdan endüstrisi, Hindistan fintech hareketinin bayrak taşıyıcısı olarak ortaya çıktı. TechSci Research tarafından hazırlanan bir rapora göre, mevcut büyüme oranı göz önüne alındığında, 2020 yılına kadar 6,6 milyar dolarlık bir pazara dönüşmesi bekleniyor.

Hint fintech'indeki son gelişmeler, eşler arası krediyi ön plana çıkardı. Bir zamanlar küçük olan dikey, sonunda borç alanlar için düşük faiz oranları ve borç verenler için yüksek getiri vaat eden umut verici, uygulanabilir ve nispeten güvenli bir fintech modeli olarak ortaya çıktı. Uygun hükümet politikaları ve 30'dan fazla sosyal kredi piyasasının ortaya çıkması sayesinde, sektör 2023 yılına kadar 4 Milyar Dolar - 5 Milyar Dolarlık bir pazar olma yolunda ilerliyor.

Birçok zorluğa rağmen , OpenTap kurucu ortağı Senthil Natarajan , endüstrinin Hindistan'daki geleceği konusunda iyimser. Geçenlerde Inc42'ye şunları söyledi: “Ülkede gereksiz yere kredi verilmeyen 70 milyonun üzerinde banka dışı insan olduğu gerçeğine dayanarak, endüstrinin potansiyeli umut verici. Tam performansta bile, tüm P2P şirketleri bir araya geldi - mevcut talebi karşılama açısından hala yüzeyi çiziyor olacağız.”

Bu makale, Hindistan'daki P2P kredi ortamının analizine adanmış bir dizinin parçasıdır. Bir sonraki makalede, son yıllarda ortaya çıkan çok sayıda yeni girişime odaklanarak Hindistan P2P kredi ortamını daha derinden inceleyeceğiz. Bunu yaparken, eşler arası kredilendirmenin ülkenin gelişen fintech devrimi üzerindeki etkisini değerlendirmeye çalışıyoruz.