Cum revoluția Fintech face loc unui potențial imperiu de împrumut online P2P de 5 miliarde de dolari în India

Publicat: 2017-07-19O privire asupra Indiei versus peisajul global al creditării P2P, din anii 2000 până în prezent

2017 este prezentat drept anul startup-urilor fintech din India. Deși relativ tânără, piața fintech trece printr-o fază de creștere rapidă și se estimează că va depăși 2,4 miliarde de dolari până în 2020, conform rapoartelor KPMG India și NASSCOM. În prezent, India găzduiește peste 500 de startup-uri fintech. În mijlocul clasei în creștere de portofele digitale, UPI, mPoS, un sector care își ridică capul încet și în tăcere este împrumutul P2P (împrumut peer-to-peer).

În prezent, într-un stadiu incipient, peisajul creditării P2P din India este, de asemenea, gata să crească într-o industrie de 4 miliarde de dolari-5 miliarde de dolari până în 2023. Originea domeniului datează de fapt din 2012, când prima companie de creditare peer-to-peer i- Lend a fost lansat . În prezent, spațiul de creditare P2P este populat de peste 30 de jucători, inclusiv Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding și mulți alții.

Startup-urile alternative de împrumut au atras deja 220,66 milioane de dolari în finanțare între 2015 și 2017, de la ramuri din industrie precum TV Mohandas Pai, CEO-ul Fusion Microfinance Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, firma VC M&S Capital Partners și altele. Dintre acestea, aproape 50 de milioane de dolari au fost asigurate în semestrul I 2017 de către i-Lend (nedezvăluite), LoanTap (1,06 milioane USD), MoneyTap (12,30 milioane USD), LoanMeet (nedezvăluite), ZipLoan (0,65 milioane USD), EarlySalary (4 milioane USD), Miliard $1 Mn) și altele. Aceasta reprezintă un procent de aproximativ 2,5% din finanțarea globală fintech de 2 miliarde de dolari în perioada menționată, conform raportului Inc42 Data Labs.

Pentru a sprijini creșterea domeniului într-o manieră structurată și reglementată, Reserve Bank of India (RBI) finalizează norme pentru platformele de creditare peer-to-peer, care vor fi oficializate luna aceasta. Pe baza unui document de consultare de 17 pagini pe care instituția bancară centrală a națiunii l-a lansat în aprilie 2016, aceste linii directoare vor ajuta probabil la îndreptarea pieței de creditare sociale a țării în anii următori.

Noi, cei de la Inc42, ne-am gândit să explorăm călătoria creditării P2P în India, oferind în același timp o privire asupra revoluției fintech. Înainte de a pătrunde în domeniul său extins, trebuie să obțineți o înțelegere nuanțată a ceea ce implică de fapt creditarea P2P, precum și a factorilor care au contribuit la creșterea sa impresionantă. De asemenea, va fi util să aflați despre diferitele modele de afaceri care există în prezent în țări din întreaga lume. Articolul actual va face parte dintr-o serie dedicată analizei peisajului expansiv de creditare P2P din India.

Revoluția Fintech în India

Astăzi, India se află în pragul celei de-a patra revoluții tehnologice. De la începutul lui 2015, industria fintech a suferit schimbări masive, principala dintre acestea fiind trecerea către o economie fără numerar. Promovarea entuziastă de către guvern a tehnologiilor fără numerar – portofele digitale, internet banking, punctul de vânzare bazat pe mobil (POS) și altele – a reușit, de asemenea, să restructureze sectorul financiar, perturbând monopolul deținut de mult timp al instituțiilor tradiționale precum băncile.

Demonetizarea: un factor major pentru împrumuturile activate pe internet

Un factor care a jucat un rol esențial în ascensiunea unei industrii alternative fintech este demonetizarea, instituită la 8 noiembrie 2016 . După interdicția asupra bancnotelor de 500 INR și 1.000 INR, depozitele bancare au suferit o încetinire vizibilă. Împrumuturile acordate IMM-urilor și IMM-urilor s-au oprit brusc, forțând multe întreprinderi să caute alte metode de finanțare. Anul trecut, de exemplu, aproximativ 34% dintre debitorii P2P erau de fapt proprietari de afaceri care căutau să se extindă fără a fi nevoiți să se bazeze pe bănci.

Lipsa extremă de numerar în urma demonetizării a făcut ca tranzacțiile fără numerar activate pe internet să crească vertiginos. După cum sa raportat, tranzacțiile digitale au crescut cu 22% aproape imediat după intrarea în vigoare a interdicției. Tranzacțiile bancare mobile au crescut cu 175%, în timp ce suma de bani tranzacționată prin sistemul de plată imediată (IMPS) a crescut cu 369% între octombrie 2015 și octombrie 2016.

Într-un fel, demonetizarea a pregătit terenul pentru o serie de modele alternative de tehnologie fintech care capătă treptat acțiune în comunitatea de împrumut și împrumut. Acestea constau în tendințe new-age, cum ar fi micro-împrumuturi (cum ar fi Billionloans), împrumuturi pe termen scurt pentru ziua de plată (cum ar fi EarlySalary, care oferă împrumuturi pe o perioadă de șapte până la 30 de zile), crowdfunding și împrumuturi sociale.

Jucătorii proeminenți din domeniu includ furnizorii de împrumuturi personale legate de comerțul electronic ZestMoney și CashCare. Capital Float și Lendingkart cu sediul în Bengaluru sunt cunoscute pentru că oferă împrumuturi vânzătorilor online și întreprinderilor mici. Krazybee și GyanDhan sunt alte două startup-uri care facilitează disponibilitatea ușoară a împrumuturilor pentru educație la zero garanții. Printre toate aceste modele alternative de creditare care iau cu asalt industria fintech din India, creditarea peer-to-peer își propune să fie un model viabil și profitabil.

Creșterea creditării de la egal la egal în India

Originea creditării P2P în India poate fi urmărită încă din 2012, când Shankar Vaddadi și echipa sa au înființat i-Lend. Atractia creditării P2P constă în comoditatea și eficiența sa. Prin eliminarea nevoii de intermediari, platformele de creditare socială reușesc să ofere randamente ridicate ale investițiilor, precum și dobânzi scăzute pentru debitori, indiferent de condițiile pieței. În prezent, în valoare de 3,2 milioane USD (20 INR) , industria de creditare peer-to-peer a țării este estimată să crească la aproximativ 4 miliarde USD - 5 miliarde USD până în 2023, relatează Plunge Daily.

Spațiul de creditare P2P din țară are peste 30 de platforme specializate, inclusiv Faircent fondat de Rajat Gandhi, Monexo a lui Mukesh Bubna, Rupaiya Exchange conceput de Rohan Hazrati, OpenTap creat de Senthil Natarajan, LenDenClub al lui Bhavin Patel, EkmeetBand Singh,-founded. IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest și PeerLend.in, printre altele.

Despre ce este împrumutul P2P

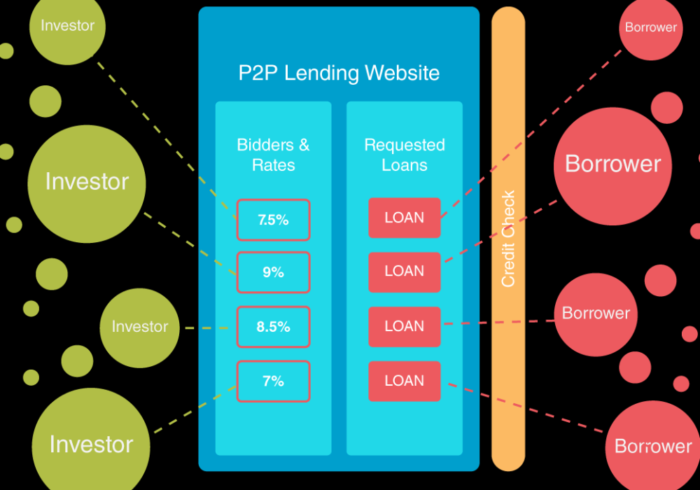

Creditarea P2P este un tip de finanțare prin datorii care permite persoanelor fizice, precum și întreprinderilor să împrumute bani online, fără a fi nevoite să se bazeze pe o instituție financiară oficială ca intermediar. În „Consultation Paper on Peer to Peer Lending” din 2016, RBI definește creditarea P2P ca o formă de crowdfunding care implică acordarea de împrumuturi negarantate debitorilor prin intermediul unui portal online.

Este important de menționat că nu toate activitățile de crowdfunding aparțin categoriei de creditare P2P. Primul se referă, practic, la un proces, în care oameni din diferite regiuni se reunesc, adesea prin intermediul unei platforme online precum Kickstarter și Indiegogo, pentru a strânge bani care în cele din urmă sunt folosiți pentru finanțarea unui proiect, startup sau orice alt tip de efort comercial. Pe de altă parte, în finanțarea peer-to-peer, debitorii se consultă direct cu creditorii individuali pentru a obține împrumuturi personale, precum și împrumuturi de afaceri.

În prezent, întreaga gamă de împrumuturi P2P este gestionată de platforme online specializate care potrivesc creditorii cu debitorii în funcție de nevoile și cerințele acestora. Deoarece aceste companii operează online la cheltuieli de regie mici, creditarea P2P promite randamente mai mari pentru creditori, precum și rate ale dobânzii substanțial mai mici pentru debitori decât instituțiile bancare tradiționale.

Iată câteva dintre serviciile pe care platformele de creditare P2P le oferă în schimbul unei taxe:

- Potrivirea debitorilor cu creditori și investitori specifici pe baza criteriilor lor de investiții.

- Moderarea interacțiunilor dintre ambele părți.

- Efectuarea verificărilor antecedentelor și a verificării debitorilor și a creditorilor, inclusiv verificarea contului bancar, a statutului de angajare și a veniturilor.

- Structurarea modelelor de creditare pentru aprobarea creditelor.

- Efectuarea evaluării creditului și determinarea riscului de credit al debitorului.

- Gestionarea plăților și transferul de fonduri din contul bancar al împrumutatului către creditor și invers.

- Supravegherea rambursării la timp a împrumutului pentru a preveni delicvența prin numirea unui agent de recuperare.

- Ajutați debitorii cu documentația și conformitatea legală.

Pentru a beneficia de serviciu, împrumutații trebuie să plătească o taxă fixă de inițiere, în timp ce creditorii trebuie să plătească adesea o taxă de administrare, în funcție de condițiile platformei de creditare P2P. Ratele dobânzilor sunt de obicei determinate de platformă, dar uneori pot fi stabilite conform acordului comun dintre creditor și împrumutat. Companiile de creditare peer-to-peer sunt organizații cu scop profit care generează venituri din comisioanele plătite de debitori și creditori. Prin contrast, instituțiile financiare tradiționale fac bani prin perceperea solicitanților de împrumuturi cu dobânzi mai mari decât rata inițială la depozit, cunoscută și sub denumirea de spread net al ratei dobânzii.

În mod tradițional, creditorii P2P urmează un sistem de licitație inversă care permite mai multor investitori să plaseze oferte pentru propunerea de împrumut a împrumutatului. Apoi, acesta din urmă poate fie să accepte, fie să respingă oferta, în funcție de cerințele lor. Potrivit unui raport de cercetare intitulat „The Business Models and Economics of Peer-to-Peer Lending” (PDF), există trei modele de bază de creditare de la egal la egal în prezent: creditarea de consum, în care împrumuturile sunt acordate persoanelor fizice; împrumuturi pentru IMM-uri care oferă finanțare întreprinderilor în curs de dezvoltare; și creditarea proprietății. Ultimul poate fi plătit atât persoanelor fizice, cât și companiilor și este adesea folosit pentru a plăti credite ipotecare, reamenajări rezidențiale și activități comerciale.

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

De ce spațiul de creditare P2P devine popular în India?

În ultimii 10 ani, inovațiile tehnologice au deschis calea pentru o multitudine de modele alternative fintech care se străduiesc să reducă decalajul din ce în ce mai mare dintre instituțiile bancare tradiționale și cei care caută fonduri. Iată câteva avantaje importante ale modelului de creditare P2P:

- Proces de înregistrare și cerere de împrumut ușor, fără probleme.

- Împrumutații pot beneficia de împrumuturi la rate mai mici ale dobânzii în comparație cu instituțiile financiare convenționale. Unul dintre principalele motive pentru acest lucru este costurile generale reduse necesare pentru operarea platformelor online de împrumut peer-to-peer.

- Rentabilitatea mai mare a investiției pentru creditori. Spre deosebire de fondurile mutuale și de acțiuni, creditarea P2P oferă rate stabile, indiferent de condițiile predominante de pe piață. Faircent, de exemplu, oferă în mod constant profituri de peste 18% pe an.

- Mai puțină documentație, precum și un timp mai scurt de procesare a împrumutului. Platformele digitale de împrumut ajută adesea împrumutații cu documentația și conformitatea legală în schimbul unei taxe.

- Deoarece împrumuturile sunt negarantate, împrumutații cu un scor de credit scăzut pot, de asemenea, să procure fonduri. Acest lucru elimină nevoia de garanție, care este adesea necesară pentru împrumuturile bancare tradiționale.

- Disponibilitate ușoară a împrumuturilor pentru IMM-uri și IMM-uri. În India, lipsa de active este o problemă comună cu care se confruntă întreprinderile mici și startup-urile. În astfel de cazuri, băncile tind să respingă împrumuturile în absența unei puternice active active. Aici intervine creditarea P2P.

- Asistență pentru clienți non-stop, care ajută clienții la fiecare pas.

- Planuri flexibile de lichiditate fără perioade rigide de blocare.

- Plăți lunare fixe ale ratelor de la debitori.

Piața globală de creditare P2P: istorie și reglementări

În timp ce practica creditării sociale între prieteni și familie există de secole, originea creditării P2P la nivel global a coincis cu criza financiară de la începutul anilor 2000 . În perioada anterioară, băncile au servit ca entitate principală de împrumut de bani atât pentru persoane fizice, cât și pentru întreprinderi. Pe lângă faptul că cereau dobânzi foarte mari, băncile au fost renumite pentru că au respins cererile de împrumut ale întreprinderilor mici cu active reduse și ale persoanelor cu scoruri de credit slabe.

Dezastrul economic care a urmat din 2007-08 a dus la perturbarea acestui monopol de lungă durată. Creșterea concomitentă a rețelelor sociale și accesul sporit la Internet a permis oamenilor din diferite regiuni să interacționeze virtual și să partajeze fișiere prin aplicații precum Napster (pentru muzică) și Limewire (partajare de fișiere).

Momentul definitoriu din istoria creditării P2P a fost înființarea uneia dintre primele platforme de creditare online Zopa din lume în Regatul Unit în 2005.

În urma infamei declarații de faliment a Lehman Brothers în 2008, practicile de creditare socială precum creditarea P2P au apărut ca alternative viabile la instituțiile financiare convenționale. Au apărut mai multe platforme noi de creditare, inclusiv Prosper (SUA), Lending Club (SUA) și Funding Circle (Marea Britanie). Numai în 2015, creditarea totală prin platformele P2P a atins la nivel global 5,68 miliarde de dolari, de la 2,84 milioane de dolari în 2012 , potrivit datelor publicate de Peer-to-Peer Finance Association (P2PFA).

La nivel global, împrumuturile peer-to-peer formează mai mult de 70% din toate activitățile de crowdfunding, conform rapoartelor CrowdExpert. Potrivit unui studiu realizat de firma de contabilitate KPMG în colaborare cu Cambridge Center for Alternative Finance, piața mondială de creditare P2P valorează 130 de miliarde de dolari (în octombrie 2016). Cu o rată de creștere de 51%, domeniul va depăși probabil pragul de 290 de miliarde de dolari până în 2020 , prezice firma de servicii financiare Morgan Stanley. În Statele Unite, Lending Club, a plătit 20 de miliarde de dolari în T2 2016; o creștere bruscă față de cei 33 de milioane de dolari pe care i-a emis în primul trimestru al anului 2009. În mod similar, în Marea Britanie, datorită numelor mari precum Zopa și Funding Circle, se estimează că industria va ajunge la 9,42 miliarde de dolari.

În următoarea secțiune, am oferit o scurtă prezentare a pieței de creditare P2P din diferite țări din întreaga lume:

Regatul Unit

Prima țară care s-a aventurat în spațiul de creditare peer-to-peering, Regatul Unit se mândrește cu o piață în valoare de peste 9,42 miliarde de dolari. În 2016, industria a crescut cu două treimi, datorită unor jucători mari precum Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay și LendingWorks . Din cei 9,42 miliarde dolari, 5,55 miliarde dolari au fost împrumuți întreprinderilor din diferite sectoare, în timp ce restul de 3,74 miliarde dolari au fost emise ca împrumuturi personale persoanelor fizice. Primul creditor P2P din lume, Zopa, a gestionat tranzacții în valoare de peste 3,12 miliarde USD de la înființarea sa în februarie 2005. Împrumuturile peer-to-peer intră în prezent în sfera de competență a Autorității de Conduită Financiară (FCA) din Marea Britanie, care a mandatat o dezvăluire- strategie de ieșire bazată pentru a asigura rambursarea împrumutului în cazul în care platforma în sine s-ar prăbuși.

S.U.A.

Tendința de creditare P2P în Statele Unite datează din 2006, când a fost creată piața sa de creditare digitală Prosper . Având o rată de creștere anuală de peste 100%, spațiul de împrumut peer-to-peer din SUA valorează în prezent mai mult de 32,8 miliarde USD. Numai în 2014, au fost emise 6,6 miliarde de dolari ca împrumuturi atât persoanelor fizice, cât și întreprinderilor; o creștere uluitoare de la 889 de milioane de dolari în 2012. În prezent, spațiul este ocupat de o serie de companii precum Lending Club, OnDeck, SoFi, Avant, Kabbage și LendUp. La nivel federal, Securities and Exchange Commission (SEC) este responsabilă de supravegherea tuturor activităților de creditare socială din țară. În conformitate cu structura sa federală, guvernul SUA permite în prezent statelor individuale să pună în aplicare propriile reglementări referitoare la creditarea P2P. Printre statele care au interzis această practică se numără Texas, Ohio și Iowa.

Canada

Creditarea peer-to-peer a fost legalizată în Canada chiar anul trecut , odată cu înființarea primei sale platforme digitale Lending Loop în octombrie 2016. În prezent, Lending Loop oferă până la 500.000 USD sub formă de împrumuturi întreprinderilor mici. Alți jucători includ Lendified, FundThrough, Vault Circle și Lending Arch. În prezent, țara urmează un model de reglementare intermediară precum Marea Britanie, Australia, Noua Zeelandă și Argentina. Conform acestui model, creditorii P2P au voie să servească doar ca intermediari.

China

Denumită și piața gri, industria chineză de creditare P2P este cea mai mare din întreaga lume, cu o istorie care datează din 2007. Evaluată la peste 103,43 miliarde USD (începând cu 2016), aceasta găzduiește aproximativ 2.300 de piețe de creditare. care oferă o mare varietate de servicii . Cel mai vechi dintre ele este WeLab cu sediul în Hong Kong. Cel mai mare jucător din spațiu este Lufax. Alții includ Ppdai.com, Credittease.cn și Wokai (închidere). Potrivit rapoartelor, tranzacțiile lunare totale P2P au crescut la un maxim istoric de 29 de miliarde de dolari în august 2016. În ciuda încetinirii recente, piața este gata să se extindă la peste 0,55 de miliarde de dolari până în 2019, prezice iResearch China. Pentru a asigura securitatea creditorilor în tranzacțiile P2P, Comisia de Reglementare Bancară din China a emis un set de linii directoare pentru împrumuturile fără numerar în decembrie 2015.

Australia

Industria peer-to-peer din Australia are doar cinci ani. Dimensiunea pieței este relativ mică, jucătorii importanți fiind Society One, Moneyplace și ThinCats Australia . Creat în 2012, Society One este în prezent cel mai mare pește din iaz. În conformitate cu legea guvernamentală, totuși, fiecare creditor P2P ar trebui să dețină o licență de credit australiană (ACL) pentru a se putea angaja în activități de investiții digitale.

Provocări pentru startup-urile de creditare P2P din India

În ciuda numeroaselor sale avantaje, creditarea peer-to-peer vine cu propria sa parte de dezavantaje, printre care principalul este riscul investițiilor proaste. Piețele de creditare P2P sunt în esență platforme moderate care oferă creditorilor libertatea de a alege unde vor merge banii lor. Deși companiile au devenit mai proactive când vine vorba de efectuarea de verificări a antecedentelor împrumutaților și a creditului, riscul de nerambursare a împrumutului încă există. În Marea Britanie, de exemplu, Quakle și-a încetat operațiunile din cauza unei rate de nerambursare de aproape 100% în 2011. Între 2006 și 2008, aproximativ 36,1% din totalul împrumuturilor Prosper din SUA au rămas fără plată.

Rata de nerambursare a Lending Club este raportată a fi de 9,8% pentru investițiile mai riscante. Cunoscută pentru că împrumută bani persoanelor fizice cu un scor de credit mai puțin stelar, Bondora, cu sediul în Estonia, are o rată de nerambursare de peste 70%. Lipsa reglementărilor adecvate și explozia creditorilor P2P au făcut loc companiilor frauduloase, cele mai faimoase dintre ele fiind Ezubao, deținută de Yucheng Group. Potrivit The New York Times, Ezubao a escrocat investitorii din 7,6 miliarde de dolari pe parcursul a doi ani de operațiuni .

În contextul Indiei, aceste riscuri sunt acutizate din cauza lipsei unei infrastructuri adecvate. Într-o țară cu o populație de peste 1,31 miliarde de oameni, doar 220 de milioane de oameni au carduri PAN – care sunt folosite pentru declararea și depunerea declarațiilor de impozit pe venit. Acest lucru face ca sarcina de verificare să fie incredibil de dificilă.

Vorbind despre acest subiect, Jungkiu Choi, șeful de practică instituțiilor financiare, Asia Pacific la AT Kearney, a comentat în iunie 2016: „Provocarea din India este lipsa infrastructurii de credit decât a reglementărilor. Problemele de infrastructură includ cărți naționale de identitate, birouri de credit, agenții de verificare a identității sau a reședinței și, de asemenea, probleme de colectare.”

În plus, principalii păpuși din acest domeniu sunt fie tehnocrați, fie tineri antreprenori . În timpul carierei sale de 14 ani la Times of India, fondatorul Faircent, Rajat Gandhi, a ajutat la dezvoltarea mai multor portaluri online, inclusiv Timesjobs.com, Simplymarry.com și Magicbricks.com. Rohan Hazrati, fondatorul Rupaiya Exchange, a lucrat anterior la firme de consultanță. Lipsa unei înțelegeri solide a pieței fintech ar putea, prin urmare, să crească riscul implicat.

În acest scop, RBI a sugerat că o proporție rezonabilă dintre membrii Consiliului de administrație al startup-urilor de creditare P2P au o experiență în sectorul financiar. Jucătorii P2P depind în cea mai mare parte de birourile de credit pentru a evalua bonitatea împrumutatului. În India, totuși, nu toți debitorii fac parte din birourile de credit, ceea ce face ca procesul de verificare să fie extrem de nesigur .

Pe urmele altor țări precum Marea Britanie și SUA, Reserve Bank of India și-a asumat rolul de reglementator al platformelor de împrumut peer-to-peer. Normele, care vor fi lansate în iulie 2017, ar putea ajuta la facilitarea creșterii industriei, reducând în același timp riscurile și vulnerabilitățile asociate acesteia. Într-un interviu exclusiv pentru Inc42, CEO-ul Monexo, Mukesh Bubna, a spus:

„Orientările RBI vor fi un moment important pentru sectorul P2P din India. Un set clar de reguli și așteptări din partea autorității de reglementare va oferi claritatea atât de necesară, va stabili standarde din industrie și va oferi mai multă încredere investitorilor. Din proiectul documentului de consultare, este de așteptat ca RBI să joace rolul unui organism de reglementare vigilent, concentrat pe asigurarea faptului că platformele urmăresc practici prudente de gestionare a riscurilor, să fie transparente în ceea ce privește performanța creditului și să aibă un plan viabil de continuitate a afacerii.”

Nota editorului

Așa cum a susținut ministrul pentru Electronică și IT, Ravi Shankar Prasad, economia digitalizată a Indiei va crește probabil de trei ori până la 1 miliard de dolari până în 2024, de la actualul 270 de miliarde de dolari . De fapt, se spune că India are cel mai mare potențial de piață din întreaga lume, așa cum este stabilit de Harvard Business Review (HBR). În ultimii doi ani, industria portofelului mobil a apărut ca purtătorul de steag al mișcării fintech din India. Având în vedere rata de creștere actuală, se așteaptă să se transforme într-o piață de 6,6 miliarde de dolari până în 2020, potrivit unui raport al TechSci Research.

Evoluțiile recente în fintech-ul indian au adus împrumuturile peer-to-peer în prim-plan. Verticala odinioară mică a apărut în sfârșit ca un model fintech promițător, viabil și relativ sigur, care promite dobânzi scăzute pentru debitori și randamente ridicate pentru creditori. Datorită politicilor guvernamentale convenabile și apariției a peste 30 de piețe de creditare socială, industria este pe cale să devină o piață de 4 miliarde de dolari până la 5 miliarde de dolari până în 2023.

În ciuda numeroaselor provocări , co-fondatorul OpenTap Senthil Natarajan este optimist cu privire la viitorul industriei din India. El a declarat recent pentru Inc42: „Potențialul pentru industrie este promițător, pe baza simplului fapt că există peste 70 de milioane de oameni subbancarați în țară, cărora li se refuză inutil creditul. Chiar și la performanță maximă, toate companiile P2P la un loc - am fi în continuare zgârieturi la suprafață în ceea ce privește îndeplinirea cererii actuale.”

Acest articol face parte dintr-o serie dedicată analizei peisajului creditării P2P din India. În următorul articol, vom aprofunda peisajul de creditare P2P din India, concentrându-ne pe multitudinea de startup-uri care au apărut în ultimii ani. Făcând acest lucru, căutăm să evaluăm impactul pe care împrumuturile de la egal la egal l-au avut asupra revoluției fintech în creștere a țării.