金融科技革命如何为印度潜在的 50 亿美元在线 P2P 借贷帝国让路

已发表: 2017-07-19从 2000 年代至今,印度与全球 P2P 借贷格局的一瞥

2017 年被吹捧为印度金融科技初创公司的一年。 根据毕马威印度和 NASSCOM 的报告,虽然相对年轻,但金融科技市场正处于快速增长阶段,预计到 2020 年将超过 24 亿美元。 印度目前拥有 500 多家金融科技初创公司。 在新兴的数字钱包、UPI、mPoS 类别中,P2P 借贷(点对点借贷)是一个缓慢而悄然抬头的领域。

目前,在初期阶段,印度的 P2P 借贷格局也有望在 2023 年成长为 40 亿至 50 亿美元的产业。该域名的起源实际上可以追溯到 2012 年,当时第一家 P2P 借贷公司 i- Lend 推出。 目前,P2P 借贷领域拥有 30 多家参与者,包括 Faircent、LendBox、LenDenClub、IndiaMoneyMart、Monexo、Rupaiya Exchange、LoanBaba、CapZest、i2iFunding 等等。

2015 年至 2017 年间,另类贷款初创公司已经吸引了 2.2066 亿美元的资金,这些资金来自 TV Mohandas Pai、Fusion Microfinance 首席执行官 Devesh Sachdev、Vikas Kapoor、Vikram Lakhotia、Tracxn Labs、风险投资公司 M&S Capital Partners 等行业中坚力量。 其中,近 5000 万美元在 2017 年上半年由 i-Lend(未披露)、LoanTap(106 万美元)、MoneyTap(1230 万美元)、LoanMeet(未披露)、ZipLoan(065 万美元)、EarlySalary(400 万美元)、Billionloans( 100 万美元)等。 根据 Inc42 Data Labs 的报告,在上述期间,这占金融科技总资金 20 亿美元的 2.5% 左右。

为了帮助该领域以结构化和受监管的方式发展,印度储备银行 (RBI) 正在最终确定 P2P 借贷平台的规范,该规范将于本月正式发布。 根据该国中央银行机构于 2016 年 4 月发布的一份长达 17 页的咨询文件,这些指导方针可能有助于在未来几年引导该国的社会贷款市场向前发展。

我们 Inc42 考虑探索印度 P2P 借贷的历程,同时也提供了金融科技革命的一瞥。 在深入研究其广泛的范围之前,需要对 P2P 借贷的实际含义以及促成其令人印象深刻的增长的因素有一个细致入微的了解。 了解世界各国目前存在的各种商业模式也将有所帮助。 当前文章将成为专门分析印度广泛的 P2P 借贷格局的系列文章的一部分。

印度的金融科技革命

今天,印度站在第四次技术革命的风口浪尖。 自 2015 年初以来,金融科技行业发生了巨大变化,其中最主要的是向无现金经济迈进。 政府大力推广无现金技术——数字钱包、网上银行、移动驱动的销售点 (POS) 等——也成功地重组了金融部门,打破了银行等传统机构长期垄断的局面。

非货币化:互联网贷款的主要因素

在另类金融科技行业的崛起中发挥了不可或缺的作用的一个因素是2016 年 11 月 8 日开始实施的去货币化。 在 500 卢比和 1,000 卢比纸币的禁令发布后,银行存款明显放缓。 对中小企业和中小微企业的贷款突然停止,迫使许多企业寻求其他融资方式。 例如,去年,大约 34% 的 P2P 借款人实际上是企业主,他们希望在不依赖银行的情况下进行扩张。

去货币化后现金极度短缺导致互联网无现金交易飙升。 据报道,禁令生效后,数字交易几乎立即增加了 22%。 2015 年 10 月至 2016 年 10 月期间,手机银行交易量增长了 175%,而通过即时支付系统 (IMPS) 交易的金额增加了 369%。

在某种程度上,去货币化为一系列替代金融科技模式奠定了基础,这些模式在借贷社区中逐渐获得牵引力。 这些包括新时代的趋势,如小额贷款(如 Billionloans)、短期发薪日贷款(如提供 7 至 30 天贷款的 EarlySalary)、众筹和社会贷款。

该领域的知名参与者包括与电子商务相关的个人贷款提供商 ZestMoney 和 CashCare。 众所周知,总部位于班加罗尔的 Capital Float 和 Lendingkart 向在线卖家和小企业提供贷款。 Krazybee 和 GyanDhan 是另外两家以零抵押物轻松获得教育贷款的初创公司。 在席卷印度金融科技行业的所有这些替代贷款模式中,点对点贷款旨在成为一种可行且有利可图的模式。

印度点对点借贷的兴起

印度 P2P 借贷的起源可以追溯到 2012 年 Shankar Vaddadi 和他的团队成立 i-Lend。 P2P借贷的魅力在于它的便捷和高效。 通过消除对中介的需求,社会借贷平台设法为借款人提供高投资回报和低利率,而不受市场条件的影响。 据 Plunge Daily 报道,该国 P2P 借贷行业目前价值 320 万美元(20 克朗) ,预计到 2023 年将增至 40 亿至 50 亿美元左右。

该国的 P2P 借贷空间拥有 30 多个专业平台,包括 Rajat Gandhi 创立的 Faircent、Mukesh Bubna 的 Monexo、Rohan Hazrati 构想的 Rupaiya Exchange、Senthil Natarajan 创建的 OpenTap、Bhavin Patel 的 LenDenClub、Ekmeet Singh 创立的 Lendbox、LoanBaba、 IndiaMoneyMart、AnyTimeLoan、Cashkumar、i2iFunding、CapZest 和 PeerLend.in 等。

什么是 P2P 借贷

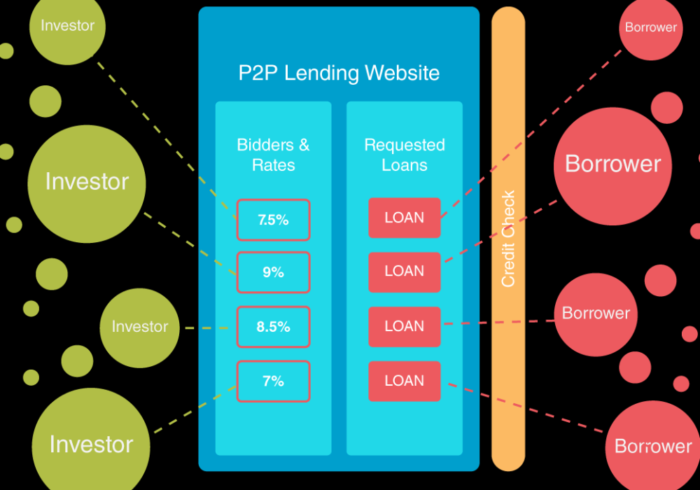

P2P借贷是一种债务融资,允许个人和企业在线借贷,而无需依赖官方金融机构作为中介。 在其 2016 年“P2P 借贷咨询文件”中, RBI 将 P2P 借贷定义为一种众筹形式,需要通过在线门户向借款人发放无担保贷款。

需要注意的是,并不是所有的众筹活动都属于 P2P 借贷的范畴。 前者基本上是指一个过程,来自不同地区的人们通常通过 Kickstarter 和 Indiegogo 等在线平台聚集在一起,筹集资金,最终用于资助项目、创业或任何其他类型的商业活动。 另一方面,在点对点融资中,借款人直接与个人贷方协商以获得个人和商业贷款。

目前,P2P 借贷的整个范围都由专门的在线平台处理,这些平台根据贷方的需求和需求为贷方匹配借方。 由于这些公司以较低的管理费用在线运营,P2P 借贷承诺为贷方提供更高的回报,同时为借款人提供比传统银行机构更低的利率。

以下是 P2P 借贷平台提供的一些收费服务:

- 根据借款人的投资标准,将借款人与特定的贷款人和投资者进行匹配。

- 调节双方的互动。

- 对借款人和贷款人进行背景调查和尽职调查,包括核实银行账户、就业状况和收入。

- 为贷款审批构建信贷模型。

- 进行信用评估并确定借款人的信用风险。

- 处理从借款人的银行账户到贷方的付款和资金转账,反之亦然。

- 通过任命恢复代理监督按时偿还贷款以防止拖欠。

- 帮助借款人提供文件和法律合规性。

为了使用该服务,借款人需要支付固定的发起费,而贷方通常需要支付管理费,具体取决于 P2P 借贷平台的条款。 利率通常由平台确定,但有时可以根据贷方和借方之间的相互协议设置。 点对点借贷公司是营利性组织,从借款人和贷方支付的费用中产生收入。 相比之下,传统金融机构通过向寻求贷款者收取高于原始存款利率的利率来赚钱,也称为净利差。

传统上,P2P 贷方遵循反向拍卖系统,允许多个投资者对借款人的贷款提案进行投标。 后者然后可以根据他们的要求接受或拒绝报价。 根据题为“P2P借贷的商业模式和经济学”(PDF)的研究报告,目前存在三种基本的P2P借贷模式:消费借贷,向个人发放贷款; 为新兴企业提供资金的中小企业贷款; 和房产借贷。 最后一项可以支付给个人和公司,通常用于支付抵押贷款、住宅翻新和商业活动。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

为什么 P2P 借贷空间在印度变得流行?

在过去的 10 年中,技术创新为无数替代金融科技模式铺平了道路,这些模式致力于弥合传统银行机构与资金寻求者之间迅速扩大的差距。 以下是 P2P 借贷模式的一些重要优势:

- 简单,无忧的注册和贷款申请流程。

- 与传统金融机构相比,借款人可以以较低的利率获得贷款。 造成这种情况的主要原因之一是运营在线 P2P 借贷平台所需的管理成本较低。

- 为贷方提供更高的投资回报。 与共同基金和股票不同,P2P 借贷提供稳定的利率,而不受当前市场条件的影响。 例如,Faircent 的年回报率始终超过 18%。

- 更少的文件以及更短的贷款处理时间。 数字借贷平台通常会帮助借款人提供文件和法律合规性以换取费用。

- 由于贷款是无担保的,信用评分低的借款人也可以获得资金。 这消除了对传统银行贷款通常需要的抵押品的需求。

- 中小企业和中小微企业容易获得贷款。 在印度,资产匮乏是小企业和初创企业面临的普遍问题。 在这种情况下,银行往往会在没有重资产实力的情况下拒绝贷款。 这就是 P2P 借贷的用武之地。

- 全天候的客户支持,在客户的每一步都为客户提供帮助。

- 灵活的流动性计划,没有严格的锁定期。

- 固定每月从借款人处分期付款。

全球 P2P 借贷市场:历史与法规

虽然朋友和家人之间的社会借贷实践已经存在了几个世纪,但全球 P2P 借贷的起源恰逢 2000 年代初的金融危机。 在此之前的时期,银行是个人和企业的主要放债实体。 除了要求非常高的利率外,银行还因拒绝轻资产小企业和信用评分差的人的贷款请求而臭名昭著。

随之而来的 2007-08 年经济灾难导致了这种长期垄断的瓦解。 随着社交媒体的发展和互联网接入的增加,来自不同地区的人们可以通过 Napster(用于音乐)和 Limewire(文件共享)等应用程序进行虚拟交互和共享文件。

P2P 借贷历史上的决定性时刻是 2005 年在英国建立了世界上最早的在线借贷平台之一 Zopa。

继 2008 年雷曼兄弟声名狼藉的破产声明之后,P2P 借贷等社会借贷实践成为传统金融机构的可行替代方案。 出现了几个新的借贷平台,包括 Prosper(美国)、Lending Club(美国)和 Funding Circle(英国)。 根据 P2P 金融协会 (P2PFA) 发布的数据,仅在 2015 年,全球通过 P2P 平台的贷款总额从 2012 年的区区 284 万美元增至 56.8 亿美元。

根据 CrowdExpert 的报告,在全球范围内,点对点借贷占所有众筹活动的 70% 以上。 根据会计师事务所毕马威会计师事务所与剑桥另类金融中心合作进行的一项研究,全球 P2P 借贷市场价值 1300 亿美元(截至 2016 年 10 月)。 金融服务公司摩根士丹利预测,该域名以 51% 的速度增长,到 2020 年可能会突破 2900 亿美元大关。 在美国,Lending Club 在 2016 年第二季度支付了 200 亿美元; 与 2009 年第一季度发行的 3300 万美元相比大幅增加。同样,在英国,由于 Zopa 和 Funding Circle 等知名企业,该行业估计达到 94.2 亿美元。

在以下部分中,我们简要概述了全球不同国家的 P2P 借贷市场:

英国

作为第一个涉足 P2P 借贷领域的国家,英国拥有超过 94.2 亿美元的市场。 据报道,2016 年该行业增长了三分之二,这要归功于Zopa、RateSetter、Funding Circle、ThinCats、LendInvest、MarketInvoice、Landbay 和 LendingWorks 等大公司。 在 94.2 亿美元中,有 55.5 亿美元借给不同行业的企业,其余 37.4 亿美元作为个人贷款发放给个人。 自 2005 年 2 月成立以来,全球首家 P2P 贷方 Zopa 已处理价值超过 31.2 亿美元的交易。P2P 借贷目前属于英国金融行为监管局 (FCA) 的职权范围,该机构已强制要求披露——基于退出策略,以确保在平台本身崩溃的情况下偿还贷款。

我们

美国的 P2P 借贷趋势可以追溯到 2006 年,当时其数字借贷市场 Prosper 成立。 美国 P2P 借贷领域的年增长率超过 100%,目前价值超过 328 亿美元。 仅在 2014 年,就向个人和企业发放了 66 亿美元的贷款; 与 2012 年的 8.89 亿美元相比惊人的增长。目前,该空间被 Lending Club、OnDeck、SoFi、Avant、Kabbage 和 LendUp 等多家公司占据。 在联邦层面,证券交易委员会 (SEC) 负责监督该国的所有社会借贷活动。 为了与其联邦结构保持一致,美国政府目前允许各个州实施自己的有关 P2P 借贷的法规。 禁止这种做法的州包括德克萨斯州、俄亥俄州和爱荷华州。

加拿大

去年,P2P 借贷在加拿大合法化,其首个数字平台 Lending Loop 于 2016 年 10 月建立。目前,Lending Loop 向小企业提供高达 50 万美元的贷款。 其他参与者包括 Lendified、FundThrough、Vault Circle 和 Lending Arch。 该国目前遵循英国、澳大利亚、新西兰和阿根廷等中介监管模式。 根据这种模式,P2P 贷方只能充当中介。

中国

中国 P2P 借贷行业也被称为灰色市场,据称是全世界最大的行业,其历史可以追溯到 2007 年。价值超过 1034.3 亿美元(截至 2016 年),拥有约 2,300 个借贷市场提供种类繁多的服务。 其中最古老的是总部位于香港的 WeLab。 该领域最大的参与者是陆金所。 其他包括 Ppdai.com、Credittease.cn 和我开(关闭)。 据报道,2016 年 8 月,月度 P2P 交易总额飙升至 290 亿美元的历史新高。艾瑞中国预测,尽管近期放缓,但到 2019 年市场有望扩大至 0.55 亿美元以上。 为确保 P2P 交易中的贷方安全,中国银监会于 2015 年 12 月发布了一套无现金借贷指南。

澳大利亚

澳大利亚的点对点行业只有五年的历史。 市场规模相对较小,主要参与者是 Society One、Moneyplace 和 ThinCats Australia 。 Society One 创建于 2012 年,目前是池塘中最大的鱼。 然而,根据政府法律,每个 P2P 贷方都应持有澳大利亚信用许可证 (ACL) 才能从事数字投资活动。

印度 P2P 借贷初创公司面临的挑战

尽管有许多优点,但 P2P 借贷也有其自身的缺点,其中最主要的是不良投资的风险。 P2P 借贷市场本质上是受监管的平台,为贷方提供选择资金去向的自由。 尽管公司在进行借款人背景和信用检查时变得更加积极主动,但贷款拖欠的风险仍然存在。 例如,在英国,Quakle 因 2011 年接近 100% 的违约率而停止运营。在 2006 年至 2008 年期间,美国 Prosper 的总贷款中约有 36.1% 违约。

据报道,Lending Club 的高风险投资违约率为 9.8%。 总部位于爱沙尼亚的 Bondora 以向信用评分不高的个人提供贷款而闻名,其违约率超过 70%。 缺乏适当的监管和 P2P 贷方的爆炸已经让位于欺诈公司,其中最著名的是禹城集团旗下的 Ezubao。 据《纽约时报》报道, E租宝在两年的运营中骗取了投资者76亿美元。

在印度的背景下,由于缺乏适当的基础设施,这些风险变得更加严重。 在一个人口超过 13.1 亿的国家,只有 2.2 亿人拥有 PAN 卡——用于申报和提交所得税申报表。 这使得验证任务异常困难。

2016 年 6 月,AT Kearney 亚太区金融机构业务负责人 Jungkiu Choi 就这一主题发表评论说:“印度面临的挑战是缺乏信贷基础设施而不是监管。 基础设施问题包括国民身份证、征信机构、身份或住所验证机构以及收集问题。”

此外,这个领域的主要傀儡要么是技术官僚,要么是年轻的企业家。 在 Times of India 的 14 年职业生涯中,Faircent 创始人 Rajat Gandhi 帮助开发了许多在线门户网站,包括 Timesjobs.com、Simplymarry.com 和 Magicbricks.com。 Rupaiya Exchange 的创始人 Rohan Hazrati 曾在咨询公司工作。 因此,对金融科技市场缺乏充分了解可能会增加所涉及的风险。

为此,印度储备银行建议合理比例的 P2P 借贷初创公司董事会成员具有金融行业背景。 P2P 玩家主要依靠征信机构来评估借款人的信誉。 然而,在印度,并非所有借款人都是征信机构的一部分,这使得验证过程非常不可靠。

跟随英国和美国等其他国家的脚步,印度储备银行已将自己作为 P2P 借贷平台的监管者。 该规范将于 2017 年 7 月发布,有助于促进该行业的发展,同时也降低与之相关的风险和脆弱性。 Monexo 首席执行官 Mukesh Bubna在接受 Inc42 的独家采访时说:

“RBI 指南将成为印度 P2P 行业的重要时刻。 监管机构制定的一套明确的规则和期望将提供急需的清晰度、制定行业标准并为投资者提供进一步的信心。 从咨询文件草案来看,预计印度储备银行将发挥警惕监管机构的作用,专注于确保平台采取审慎的风险管理做法,对信用绩效保持透明,并制定可行的业务连续性计划。”

编者注

正如电子和 IT 部长 Ravi Shankar Prasad 所说,到 2024 年,印度的数字化经济可能会从目前的 2700 亿美元增长三倍,达到 1 万亿美元。 事实上,据哈佛商业评论 (HBR) 确定,印度据说在全世界拥有最大的市场潜力。 在过去两年中,移动钱包行业已成为印度金融科技运动的旗手。 根据 TechSci Research 的一份报告,鉴于其目前的增长率,预计到 2020 年将转变为 66 亿美元的市场。

印度金融科技的最新发展将点对点贷款带到了最前沿。 曾经很小的垂直领域终于成为一种有前途、可行且相对安全的金融科技模式,它承诺为借款人提供低利率,为贷方提供高回报。 得益于适宜的政府政策和 30 多个社会借贷市场的出现,该行业有望在 2023 年成为 40 亿至 50 亿美元的市场。

尽管面临诸多挑战,OpenTap 联合创始人 Senthil Natarajan对该行业在印度的未来持乐观态度。 他最近告诉 Inc42,“这个行业的潜力是有希望的,基于一个简单的事实,即该国有超过 7000 万银行存款不足的人,他们被不必要地拒绝信贷。 即使在所有 P2P 公司的全面表现下,我们仍将在满足当前需求方面触及表面。”

本文是专门分析印度 P2P 借贷格局的系列文章的一部分。 在下一篇文章中,我们将深入探讨印度 P2P 借贷领域,重点关注近年来涌现的众多初创公司。 在此过程中,我们希望评估 P2P 借贷对该国蓬勃发展的金融科技革命的影响。