핀테크 혁명이 인도에서 50억 달러의 잠재적인 온라인 P2P 대출 제국을 만드는 방법

게시 됨: 2017-07-192000년대부터 현재까지 인도 대 글로벌 P2P 대출 환경의 일람

2017년은 인도 핀테크 스타트업의 해로 각광받고 있습니다. KPMG India와 NASSCOM의 보고서에 따르면 핀테크 시장은 비교적 젊지만 급속한 성장 단계를 겪고 있으며 2020년까지 24억 달러를 넘어설 것으로 예상됩니다. 인도에는 현재 500개 이상의 핀테크 스타트업이 있습니다. 디지털 지갑, UPI, mPoS가 부상하는 가운데 천천히 조용히 고개를 들고 있는 섹터 중 하나가 P2P 대출(P2P 대출)이다.

현재 초기 단계에서 인도의 P2P 대출 환경도 2023년까지 40억~50억 달러 규모로 성장할 태세입니다. 도메인의 기원은 실제로 최초의 P2P 대출 회사가 i- 대출이 출시되었습니다 . 현재 P2P 대출 공간은 Faircent, LendBox, LenDenClub, IndiaMoneyMart, Monexo, Rupaiya Exchange, LoanBaba, CapZest, i2iFunding 등을 포함한 30개 이상의 플레이어로 채워져 있습니다.

대체 대출 스타트업은 TV Mohandas Pai, Fusion Microfinance CEO Devesh Sachdev, Vikas Kapoor, Vikram Lakhotia, Tracxn Labs, VC 회사 M&S Capital Partners 등과 같은 업계의 충실한 기업으로부터 2015년에서 2017년 사이에 이미 2억 2066만 달러의 자금을 유치했습니다. 이 중 i-Lend(비공개), LoanTap($1.06 Mn), MoneyTap($12.30 Mn), LoanMeet(비공개), ZipLoan($0.65 Mn), EarlySalary($4 Mn), Billionlo가 2017년 상반기에 거의 5천만 달러를 확보했습니다. $1Mn) 및 기타. Inc42 Data Labs 보고서에 따르면 이는 해당 기간 동안 전체 핀테크 자금 20억 달러의 약 2.5%를 차지합니다.

구조화되고 규제된 방식으로 도메인의 성장을 지원하기 위해 인도 중앙 은행(RBI)은 이번 달에 공식화될 P2P 대출 플랫폼에 대한 표준을 마무리하고 있습니다. 2016년 4월에 국가 중앙 은행 기관이 발표한 17페이지 분량의 자문 보고서에 따르면 이 지침은 향후 몇 년 동안 국가의 사회적 대출 시장을 주도하는 데 도움이 될 것입니다.

Inc42는 인도에서 P2P 대출의 여정을 탐구하는 동시에 핀테크 혁명을 엿볼 수 있는 기회를 제공하고자 했습니다. 광범위한 범위를 탐구하기 전에 P2P 대출이 실제로 수반하는 것과 인상적인 성장에 기여한 요소에 대한 미묘한 이해가 필요합니다. 또한 현재 전 세계 국가에 존재하는 다양한 비즈니스 모델에 대해 배우는 것도 도움이 될 것입니다. 현재 기사는 인도의 광범위한 P2P 대출 환경에 대한 분석에 전념하는 시리즈의 일부가 될 것입니다.

인도의 핀테크 혁명

오늘날 인도는 4차 기술 혁명의 정점에 서 있습니다. 2015년 초부터 핀테크 산업은 엄청난 변화를 겪었으며 그 중 가장 중요한 것은 현금 없는 경제로의 전환입니다. 디지털 지갑, 인터넷 뱅킹, 모바일 기반 판매 시점(POS) 및 기타와 같은 무현금 기술에 대한 정부의 열성적인 홍보는 금융 부문을 재구조화하여 은행과 같은 전통적 기관의 오랜 독점을 붕괴시켰습니다.

비화폐화: 인터넷 기반 대출의 주요 요인

대안 핀테크 산업의 부상에 필수적인 역할을 한 한 가지 요인은 2016년 11월 8일에 시작된 화폐화폐입니다. INR 500 및 INR 1,000 지폐 금지 이후 은행 예금은 눈에 띄게 둔화되었습니다. 중소기업에 대한 대출이 갑자기 중단되어 많은 기업이 다른 자금 조달 방법을 모색하게 되었습니다. 예를 들어, 작년에 P2P 차용자의 약 34%는 실제로 은행에 의존하지 않고 확장하려는 사업주였습니다.

화폐화폐화에 따른 극심한 현금 부족으로 인해 인터넷 기반 현금 없는 거래가 급증했습니다. 보고된 바와 같이, 디지털 거래는 금지령이 발효된 직후 거의 22% 증가했습니다. 2015년 10월부터 2016년 10월까지 모바일 뱅킹 거래는 175% 성장한 반면 즉시 지불 시스템(IMPS)을 통해 거래된 금액은 369% 증가했습니다.

어떤 면에서, 화폐화폐는 차입 및 대출 커뮤니티에서 서서히 견인력을 얻고 있는 일련의 대체 핀테크 모델을 위한 무대를 마련했습니다. 이는 소액 대출(Billionloans과 같은), 단기 급여일 대출(예: 7~30일 동안 대출을 제공하는 EarlySalary), 크라우드 펀딩 및 사회적 대출과 같은 새로운 시대의 추세로 구성됩니다.

도메인의 저명한 플레이어에는 전자 상거래 관련 개인 대출 제공업체 ZestMoney 및 CashCare가 있습니다. 벵갈루루에 기반을 둔 Capital Float 및 Lendingkart는 온라인 판매자와 소규모 비즈니스에 대출을 제공하는 것으로 알려져 있습니다. Krazybee와 GyanDhan은 무담보로 학자금 대출을 쉽게 이용할 수 있도록 하는 두 개의 다른 스타트업입니다. 인도의 핀테크 산업을 폭풍으로 몰아넣는 이러한 모든 대체 대출 모델 중에서 P2P 대출은 실행 가능하고 수익성 있는 모델로 우뚝 서기를 목표로 합니다.

인도에서 P2P 대출의 부상

인도에서 P2P 대출의 기원은 Shankar Vaddadi와 그의 팀이 i-Lend를 설립한 2012년으로 거슬러 올라갑니다. P2P 대출의 매력은 편의성과 효율성에 있습니다. 중개자의 필요성을 제거함으로써 사회적 대출 플랫폼은 시장 상황에 관계없이 차용인에게 높은 투자 수익과 낮은 이자율을 제공할 수 있습니다. 현재 가치가 320만 달러(INR 20 Cr) 인 국가의 P2P 대출 산업은 2023년까지 약 40억~50억 달러로 증가할 것으로 예상된다고 Plunge Daily는 보고합니다.

이 나라의 P2P 대출 공간은 Rajat Gandhi가 설립한 Faircent, Mukesh Bubna의 Monexo, Rohan Hazrati가 구상한 Rupaiya Exchange, Senthil Natarajan이 만든 OpenTap, Bhavin Patel의 LenDenClub, Ekmeet Singh가 설립한 LenDenClub 등 30개 이상의 전문 플랫폼을 보유하고 있습니다. IndiaMoneyMart, AnyTimeLoan, Cashkumar, i2iFunding, CapZest 및 PeerLend.in 등.

P2P 대출의 모든 것

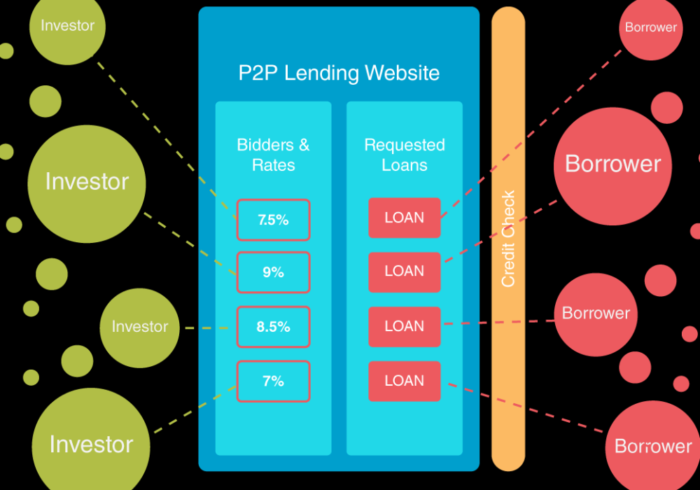

P2P 대출은 개인은 물론 기업도 공식 금융기관에 중개하지 않고 온라인으로 돈을 빌릴 수 있는 일종의 부채금융이다. RBI는 2016년 "P2P 대출에 대한 컨설팅 문서"에서 P2P 대출을 온라인 포털을 통해 차용인에게 무담보 대출을 발행하는 크라우드 펀딩의 한 형태로 정의합니다.

여기에서 모든 크라우드펀딩 활동이 P2P 대출 범주에 속하는 것은 아니라는 점에 유의하는 것이 중요합니다. 전자는 기본적으로 다른 지역의 사람들이 종종 Kickstarter 및 Indiegogo와 같은 온라인 플랫폼을 통해 함께 모여 결국 프로젝트, 스타트업 또는 기타 종류의 상업적 노력에 자금을 지원하는 자금을 모으는 프로세스를 나타냅니다. 반면, P2P 자금조달에서는 차용인이 개인 및 기업 대출을 받기 위해 개별 대출 기관과 직접 협의합니다.

현재 P2P 대출의 전체 영역은 필요와 요구에 따라 대출 기관과 대출 기관을 연결하는 전문 온라인 플랫폼에서 처리됩니다. 이러한 회사는 낮은 간접비로 온라인에서 운영되기 때문에 P2P 대출은 대출 기관에 더 높은 수익을 약속할 뿐만 아니라 기존 은행 기관보다 차용인에게 훨씬 더 낮은 이자율을 약속합니다.

다음은 P2P 대출 플랫폼이 수수료를 대가로 제공하는 일부 서비스입니다.

- 투자 기준에 따라 차용인을 특정 대출 기관 및 투자자와 연결합니다.

- 양 당사자 간의 상호 작용을 중재합니다.

- 은행 계좌, 고용 상태 및 소득 확인을 포함하여 차용인 및 대출 기관에 대한 배경 조사 및 실사를 수행합니다.

- 대출 승인을 위한 신용 모델 구조화.

- 신용 평가를 수행하고 차용인의 신용 위험을 결정합니다.

- 차용인의 은행 계좌에서 대출 기관으로 또는 그 반대로 지불 및 자금 이체를 처리합니다.

- 회수 대리인을 지정하여 연체를 방지하기 위해 제때 대출 상환을 감독합니다.

- 차용인이 문서화 및 법률 준수를 돕습니다.

이 서비스를 이용하기 위해 차용인은 고정된 개시 수수료를 지불해야 하는 반면, 대출 기관은 P2P 대출 플랫폼의 조건에 따라 관리 수수료를 지불해야 하는 경우가 많습니다 . 이자율은 일반적으로 플랫폼에 의해 결정되지만 때때로 대출자와 차용자 간의 상호 합의에 따라 설정할 수 있습니다. P2P 대출 회사는 차용인과 대출 기관이 지불하는 수수료로 수익을 창출하는 영리 조직입니다. 대조적으로, 전통적인 금융 기관은 대출 신청자에게 순이자율 스프레드라고도 하는 원래 예금 이율보다 더 높은 이율을 부과하여 돈을 벌고 있습니다.

전통적으로 P2P 대출 기관은 여러 투자자가 차용인의 대출 제안에 입찰할 수 있는 역경매 시스템을 따릅니다. 그런 다음 후자는 요구 사항에 따라 제안을 수락하거나 거부합니다. "P2P 대출의 비즈니스 모델 및 경제학"(PDF)이라는 연구 보고서에 따르면 현재 세 가지 기본 P2P 대출 모델이 있습니다. 개인에게 대출을 제공하는 소비자 대출; 신생 기업에 자금을 제공하는 중소기업 대출 및 부동산 대출. 마지막 하나는 개인과 기업 모두에게 지급될 수 있으며 모기지, 주택 개조 및 상업 활동 비용을 지불하는 데 자주 사용됩니다.

당신을 위해 추천 된:

인도 스타트업에 대한 반 영리 조항은 무엇을 의미합니까?

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도 스타트업, 자금 조달을 위해 지름길 선택

디지털 마케팅 플랫폼 Logicserve, INR 80 Cr 자금 지원, LS Dig...

Lendingtech Space에 대한 갱신된 규제 조사에 대해 경고하는 보고서

인도에서 P2P 대출 공간이 인기를 얻고 있는 이유는 무엇입니까?

지난 10년 동안 기술 혁신은 전통적인 은행 기관과 자금 찾는 사람 사이에 빠르게 벌어지는 격차를 메우기 위해 노력하는 수많은 대안 핀테크 모델의 길을 열었습니다. 다음은 P2P 대출 모델의 몇 가지 중요한 이점입니다.

- 간편하고 번거롭지 않은 등록 및 대출 신청 절차.

- 대출자는 기존 금융기관에 비해 낮은 금리로 대출을 받을 수 있습니다. 그 주된 이유 중 하나는 온라인 P2P 대출 플랫폼을 운영하는 데 필요한 낮은 간접비입니다.

- 대출 기관에 대한 더 높은 투자 수익. 뮤추얼 펀드 및 주식과 달리 P2P 대출은 일반적인 시장 상황에 관계없이 안정적인 금리를 제공합니다. 예를 들어 Faircent는 지속적으로 연간 18% 이상의 수익을 제공합니다.

- 더 적은 서류와 더 짧은 대출 처리 시간. 디지털 대출 플랫폼은 종종 수수료를 받는 대가로 차용인에게 문서화 및 법률 준수를 돕습니다.

- 대출은 무담보이므로 신용 점수가 낮은 차용인도 자금을 조달할 수 있습니다. 이것은 종종 전통적인 은행 대출에 필요한 담보의 필요성을 제거합니다.

- 중소기업 및 중소기업을 위한 대출을 쉽게 이용할 수 있습니다. 인도에서 자산 부족은 중소기업과 신생 기업이 직면하는 일반적인 문제입니다. 이러한 경우 은행은 자산이 풍부하지 않은 경우 대출을 거부하는 경향이 있습니다. 여기에서 P2P 대출이 등장합니다.

- 고객의 모든 단계에서 고객을 지원하는 24시간 고객 지원.

- 엄격한 종속 기간이 없는 유연한 유동성 계획.

- 차용인의 할부 고정 월별 지불.

글로벌 P2P 대출 시장: 역사 및 규정

친구와 가족 간의 사회적 대출 관행은 수세기 동안 존재해 왔지만, P2P 대출의 기원은 전 세계적으로 2000년대 초반의 금융 위기와 일치했습니다 . 그 이전 기간에 은행은 개인과 기업을 위한 주요 자금 대출 기관이었습니다. 은행은 매우 높은 금리를 요구할 뿐만 아니라 자산이 적은 중소기업과 신용 점수가 나쁜 사람들의 대출 요청을 거부하는 것으로 악명이 높았습니다.

이어진 2007-08년의 경제 재앙은 이 오랜 독점 체제의 붕괴를 초래했습니다. 소셜 미디어의 성장과 인터넷 액세스의 증가로 인해 다양한 지역의 사람들이 가상으로 상호 작용하고 Napster(음악용) 및 Limewire(파일 공유)와 같은 응용 프로그램을 통해 파일을 공유할 수 있었습니다.

P2P 대출의 역사에서 결정적인 순간은 2005년 영국에서 세계 최초의 온라인 대출 플랫폼인 Zopa를 설립한 것입니다.

2008년 리먼 브라더스의 악명 높은 파산 선언 이후 P2P 대출과 같은 사회적 대출 관행이 기존 금융 기관에 대한 실행 가능한 대안으로 부상했습니다. Prosper(미국), Lending Club(미국) 및 Funding Circle(영국)을 비롯한 여러 새로운 대출 플랫폼이 등장했습니다. P2PFA(Peer-to-Peer Finance Association)에서 발표한 데이터에 따르면 2015년에만 전 세계적으로 P2P 플랫폼을 통한 총 대출은 2012년 284만 달러에서 56억 8000만 달러에 이르렀습니다.

CrowdExpert의 보고서에 따르면 전 세계적으로 P2P 대출은 모든 크라우드 펀딩 활동의 70% 이상을 차지합니다. 회계 회사 KPMG가 Cambridge Center for Alternative Finance와 공동으로 수행한 연구에 따르면 세계의 P2P 대출 시장 규모는 1300억 달러(2016년 10월 기준)입니다. 금융 서비스 회사 Morgan Stanley는 이 도메인이 51%의 속도로 성장하여 2020년까지 2,900억 달러를 넘어설 것으로 예측합니다. 미국의 Lending Club은 2016년 2분기에 200억 달러를 지출했습니다. 2009년 1분기에 발행한 3,300만 달러에서 급격히 증가했습니다. 마찬가지로 영국에서는 Zopa 및 Funding Circle과 같은 유명 인사 덕분에 업계가 94억 2,000만 달러에 도달할 것으로 추정됩니다.

다음 섹션에서는 전 세계 여러 국가의 P2P 대출 시장에 대한 간략한 개요를 제공했습니다.

영국

P2P 대출 분야에 뛰어든 최초의 국가인 영국은 94억 2000만 달러 이상의 시장을 자랑합니다. 2016년에 업계는 Zopa, RateSetter, Funding Circle, ThinCats, LendInvest, MarketInvoice, Landbay 및 LendingWorks와 같은 대기업 덕분에 3분의 2가 성장했습니다. 94억 2000만 달러 중 55억 5000만 달러는 다양한 부문의 기업에 대출되었고 나머지 37억 4000만 달러는 개인에 대한 개인 대출로 발행되었습니다. 세계 최초의 P2P 대출 기관인 Zopa는 2005년 2월에 설립된 이래 31억 2000만 달러 이상의 거래를 처리했습니다. P2P 대출은 현재 공개를 의무화한 영국 FCA(Financial Conduct Authority)의 권한에 속합니다. 플랫폼 자체가 붕괴된 경우 대출 상환을 보장하기 위한 기반 출구 전략.

우리를

미국의 P2P 대출 트렌드는 디지털 대출 시장인 Prosper가 탄생한 2006년으로 거슬러 올라갑니다 . 100% 이상의 연간 성장률을 자랑하는 미국 P2P 대출 공간은 현재 328억 달러 이상의 가치가 있습니다. 2014년에만 66억 달러가 개인과 기업에 대출로 발행되었습니다. 2012년 8억 8,900만 달러에서 놀라운 상승세를 보였습니다. 현재 이 공간은 Lending Club, OnDeck, SoFi, Avant, Kabbage 및 LendUp과 같은 여러 회사가 차지하고 있습니다. 연방 수준에서 증권 거래 위원회(SEC)는 국가의 모든 사회적 대출 활동을 감독할 책임이 있습니다. 연방 구조에 따라 미국 정부는 현재 개별 주에서 P2P 대출과 관련된 자체 규정을 시행하도록 허용하고 있습니다. 이 관행을 금지한 주에는 텍사스, 오하이오, 아이오와가 있습니다.

캐나다

P2P 대출은 2016년 10월 첫 번째 디지털 플랫폼 Lending Loop의 설립과 함께 작년에 캐나다에서 합법화되었습니다 . 현재 Lending Loop는 중소기업에 최대 50만 달러의 대출을 제공합니다. 다른 플레이어로는 Lendified, FundThrough, Vault Circle 및 Lending Arch가 있습니다. 이 국가는 현재 영국, 호주, 뉴질랜드 및 아르헨티나와 같은 중개 규제 모델을 따릅니다. 이 모델에 따르면 P2P 대출 기관은 중개자 역할만 할 수 있습니다.

중국

회색 시장이라고도 하는 중국 P2P 대출 산업은 2007년으로 거슬러 올라가는 역사를 가진 세계 최대 규모로 추정됩니다. 가치는 $103.43Bn(2016년 기준) 이상이며 약 2,300개의 대출 시장이 있습니다. 다양한 서비스를 제공합니다 . 그 중 가장 오래된 것은 홍콩에 기반을 둔 WeLab입니다. 이 분야에서 가장 큰 플레이어는 Lufax입니다. 기타 Ppdai.com, Credittease.cn 및 Wokai(종료)가 있습니다. 보고서에 따르면 총 월간 P2P 거래는 2016년 8월 사상 최고치인 290억 달러로 급증했습니다. 최근의 둔화에도 불구하고 시장은 2019년까지 0.55조 달러 이상으로 확장될 것이라고 iResearch China는 예측합니다. P2P 거래에서 대출 기관의 보안을 보장하기 위해 중국 은행 규제 위원회는 2015년 12월에 현금 없는 대출에 대한 일련의 지침을 발표했습니다.

호주

호주의 P2P 산업은 이제 겨우 5년입니다. 시장 규모는 비교적 작 으며 주요 업체는 Society One, Moneyplace 및 ThinCats Australia 입니다. 2012년에 만들어진 Society One은 현재 연못에서 가장 큰 물고기입니다. 그러나 정부 법률에 따라 모든 P2P 대출 기관은 디지털 투자 활동에 참여할 수 있도록 호주 신용 라이선스(ACL)를 보유해야 합니다.

인도 P2P 대출 스타트업의 과제

많은 장점에도 불구하고 P2P 대출에는 단점이 따르며 그 중 가장 중요한 것은 잘못된 투자의 위험입니다. P2P 대출 시장은 본질적으로 대출 기관이 자금이 어디로 갈 것인지 선택할 수 있는 자유를 제공하는 조정 플랫폼입니다. 기업들이 차용인 배경 및 신용 조회에 있어 보다 적극적으로 나서고 있지만, 대출 연체 위험은 여전히 존재합니다. 예를 들어, 영국에서 Quakle은 2011년에 거의 100%의 부도율로 인해 운영을 중단했습니다. 2006년과 2008년 사이에 미국에 기반을 둔 Prosper의 총 대출 중 약 36.1%가 부도가 발생했습니다.

Lending Club의 부도율은 더 위험한 투자에 대해 9.8%인 것으로 보고됩니다. 신용 점수가 낮은 개인에게 돈을 빌려주는 것으로 알려진 에스토니아에 기반을 둔 Bondora는 부도율이 70% 이상입니다. 적절한 규정의 부족과 P2P 대출의 폭발적인 증가는 사기 회사에 자리를 내주었고, 그 중 가장 유명한 것은 Yucheng Group 소유의 Ezubao입니다. The New York Times에 따르면 Ezubao는 운영 2년 동안 투자자들에게 76억 달러를 사기 를 쳤습니다.

인도의 경우 적절한 기반 시설이 없기 때문에 이러한 위험이 더욱 심각합니다. 인구가 13억 1000만 명이 넘는 국가에서 소득세 신고 및 제출에 사용되는 PAN 카드는 2억 2000만 명에 불과합니다. 이것은 검증 작업을 엄청나게 어렵게 만듭니다.

2016년 6월 AT Kearney의 아시아 태평양 금융 기관 실무 책임자인 최정규는 이 주제에 대해 “인도의 문제는 규제보다 신용 인프라가 부족하다는 것입니다. 인프라 문제에는 주민등록증, 신용 조사 기관, 신원 확인 또는 거주 확인 기관 및 징수 문제가 포함됩니다.”

또한 이 영역의 주요 인형극은 기술 관료 또는 젊은 기업가 입니다. Times of India에서 14년 동안 근무하는 동안 Faircent의 설립자 Rajat Gandhi는 Timesjobs.com, Simplymarry.com 및 Magicbricks.com을 비롯한 여러 온라인 포털 개발을 도왔습니다. Rupaiya Exchange의 설립자인 Rohan Hazrati는 이전에 컨설팅 회사에서 근무한 경험이 있습니다. 따라서 핀테크 시장에 대한 건전한 이해의 부족은 관련된 위험을 증가시킬 수 있습니다.

이를 위해 RBI는 합리적인 비율의 P2P 대출 스타트업 이사회 구성원이 금융 부문 배경을 가지고 있다고 제안했습니다. P2P 플레이어는 주로 차용인의 신용도를 평가하기 위해 신용 조사 기관에 의존합니다. 그러나 인도에서는 모든 차용인이 신용 조사 기관의 일부가 아니므로 확인 절차를 매우 신뢰할 수 없습니다 .

영국 및 미국과 같은 다른 국가의 발자취를 따라 인도 중앙 은행은 P2P 대출 플랫폼의 규제 기관 역할을 맡았습니다. 2017년 7월에 발표될 이 규범은 산업의 성장을 촉진하는 동시에 이와 관련된 위험과 취약성을 줄이는 데 도움이 될 수 있습니다. Inc42와의 독점 인터뷰에서 Monexo CEO Mukesh Bubna 는 다음과 같이 말했습니다.

“타점 가이드라인은 인도의 P2P 부문에 중요한 순간이 될 것입니다. 규제 기관의 명확한 규칙과 기대치는 필요한 명확성을 제공하고 업계 표준을 설정하며 투자자에게 더 많은 신뢰를 줄 것입니다. 자문 보고서 초안에서 RBI는 플랫폼이 신중한 위험 관리 관행을 추구하고 신용 성과에 대해 투명하며 실행 가능한 비즈니스 연속성 계획을 마련하도록 하는 데 중점을 둔 경계하는 규제 기관의 역할을 할 것으로 예상됩니다.”

편집자 주

전자 및 IT 장관인 Ravi Shankar Prasad가 주장한 바와 같이 인도의 디지털 경제는 현재 2,700억 달러에서 2024년까지 1조 달러로 3배 성장할 것 입니다. 실제로 인도는 HBR(Harvard Business Review)에서 판단한 바와 같이 전 세계에서 가장 큰 시장 잠재력을 가지고 있다고 합니다. 지난 2년 동안 모바일 지갑 산업은 인도 핀테크 운동의 기수로 부상했습니다. TechSci Research의 보고서에 따르면 현재 성장률을 감안할 때 2020년까지 66억 달러 시장으로 변모할 것으로 예상됩니다.

인도 핀테크의 최근 발전으로 P2P 대출이 전면에 등장했습니다. 한때 작았던 버티컬이 마침내 유망하고 실행 가능하며 상대적으로 안전한 핀테크 모델로 등장하여 차용인에게는 낮은 이자율을, 대부업체에게는 높은 수익을 약속합니다. 정부 정책과 30개 이상의 사회적 대출 시장의 출현 덕분에 업계는 2023년까지 40억~50억 달러 규모의 시장으로 성장하고 있습니다.

많은 도전에도 불구하고 OpenTap의 공동 설립자인 Senthil Natarajan 은 인도에서 업계의 미래에 대해 낙관적입니다. 그는 최근 Inc42와의 인터뷰에서 “불필요하게 신용을 거부당한 7천만 명 이상의 은행이 부족한 사람들이 있다는 단순한 사실만으로도 업계의 잠재력은 밝습니다. 모든 P2P 회사가 완전한 성능을 발휘하더라도 현재 수요를 충족시키는 측면에서 여전히 표면을 긁고 있을 것입니다.”

이 기사는 인도의 P2P 대출 환경 분석에 전념하는 시리즈의 일부입니다. 다음 기사에서는 최근 몇 년 동안 등장한 수많은 신생 기업에 초점을 맞춰 인도의 P2P 대출 환경에 대해 더 자세히 알아볼 것입니다. 이를 통해 P2P 대출이 이 나라의 급성장하는 핀테크 혁명에 미친 영향을 평가하고자 합니다.