電気自動車: 2020 年に投資するのに最適なセグメント

公開: 2020-02-23EVへの移行は、今年約850億ドルに達したインドの原油輸入費を大幅に削減する可能性を秘めています

データ料金の低下とインターネット普及率の向上により、何百万人ものインド人がオンラインに

電気自動車の価格は、今日の同等の ICE 車よりも高いままです。

自動車業界は、過去 100 年以上で最大の変化を迎えようとしています。 シフトは、機械制御の石油燃料車から、電子制御され、さまざまなエネルギー源によって駆動される車へと移行しています。 電気への転換は、はるかに持続可能であり、業界に劇的な変化をもたらすでしょう。

自動車の電動化は、バッテリー技術の強化と充電インフラストラクチャのサポートの拡大によって実現されています。

それらの長期的な利点は、政府、企業、消費者のいずれにとっても革命的です。 途中でいくつかの課題がありますが、それらの採用は「もし」よりも「いつ」の問題です。

インドにとっての電気自動車の利点は、無視するには多すぎる

輸入依存度の低減

EV への移行は、今年 850 億ドル近くに達したインドの原油輸入額を大幅に削減する可能性を秘めています。 対照的に、インドの発電設備容量は年間需要の 2 倍です。 設置された電力を利用できるようにする作業はまだ必要ですが、EV の採用に追いつくか、それを超える必要があります。

より多くのエネルギーが再生可能になるにつれて、よりきれいな空気

EV の環境上の利点を完全に実現するには、石炭ではなく、再生可能資源から生成されたエネルギーを使用して充電する必要があります。 インドの総エネルギーの 57% が現在の 35% までであるのに対し、2027 年までに再生可能になると予想されているため、この面では有望に見えます。

ユーザーの運用コストと保守コストを大幅に削減

車両を運用するすべての企業は、電動化によってコストを大幅に削減できます。 電気自動車は、二輪車、三輪車、乗用車、バス、トラックなど、あらゆる種類の車両で、ガソリン、ディーゼル、CNG の対応する車両よりも運用コストが低くなります。 上記の各車両の 1 km あたりの運用コストは 40% 以下に抑えられます。 電気自動車は、内燃機関車のように維持費が最もかかる部品がないため、維持費が大幅に削減されます。

データ料金の低下とインターネット普及率の向上により、何百万人ものインド人がオンラインになりました。 今日、インドには 1 億人近くのオンライン ショッパーがおり、着実に成長しています。 ファースト マイルとラスト マイルの配送は、e コマース ビジネスの側面です。 これはすべて、より多くの顧客にサービスを提供し、より多くの距離をカバーし、より多くの車両を配備することを意味します。 EV を使用すると、何百万ドルもの運用コストを節約できる可能性が生まれます。 Big Basket、Zomato、Blowhorn、Flipkart などの企業が EV の展開を開始しており、さらに多くの企業が急速に追随するはずです。

政府は EV 普及の先頭を走ってきました。 電気自動車の採用を後押しするために、いくつかの政策措置が開始されました。 これらには、FAME II、電気自動車の製造と充電インフラストラクチャの両方に対する GST の削減、EV を購入するためのローンの支払利息に対する所得税の控除などが含まれます。

課題とそれを克服するための道

高い初期費用

電気自動車の価格は、今日の同等の ICE 自動車の価格よりも高いままです。 しかし、車両の総コストの約 40% を占めるバッテリーがリチウムイオンに移行することで、総所有コストは低下します。 技術の進歩、電池密度の増加、世界的な需要の増加による規模の経済、ニッケルなどの他の安価な金属によるコバルトの置き換えは、リチウムイオン電池の価格の低下に寄与する要因の一部であり、1 kw/H あたり 1000 ドルから下落2010 年には 1 kw/h あたり約 200 ドル、2019 年には 1 kw/h あたり約 200 ドルになります。これは、2025 年までに 1 kw/h あたり 100 ドルまでさらに削減されると予想されます。市場への浸透を高めるために、企業はこれらのメリットを顧客に還元する可能性があります。

充電インフラの欠如の認識

もう 1 つのハードルは、充電インフラストラクチャが不足していると主張されていることです。 今日、充電ステーションはほとんどなく、遠く離れていますが、これは 4W のみの大きな懸念事項です。 二輪車は主に自宅で充電され、数年前から使用されている電動人力車は、通常、1 日の作業に十分な範囲か、充電専用のハブを備えています。 TATA Power、Delta Electronics、Fortum などの企業は、自動車 OEM や政府と協力して、あらゆる種類の車両に充電ステーションを設置し始めています。 バッテリー交換は広範囲にテストされているモデルであり、範囲の不安を軽減し、コストを削減するはずです.

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドがついに EV 投資マップに登場

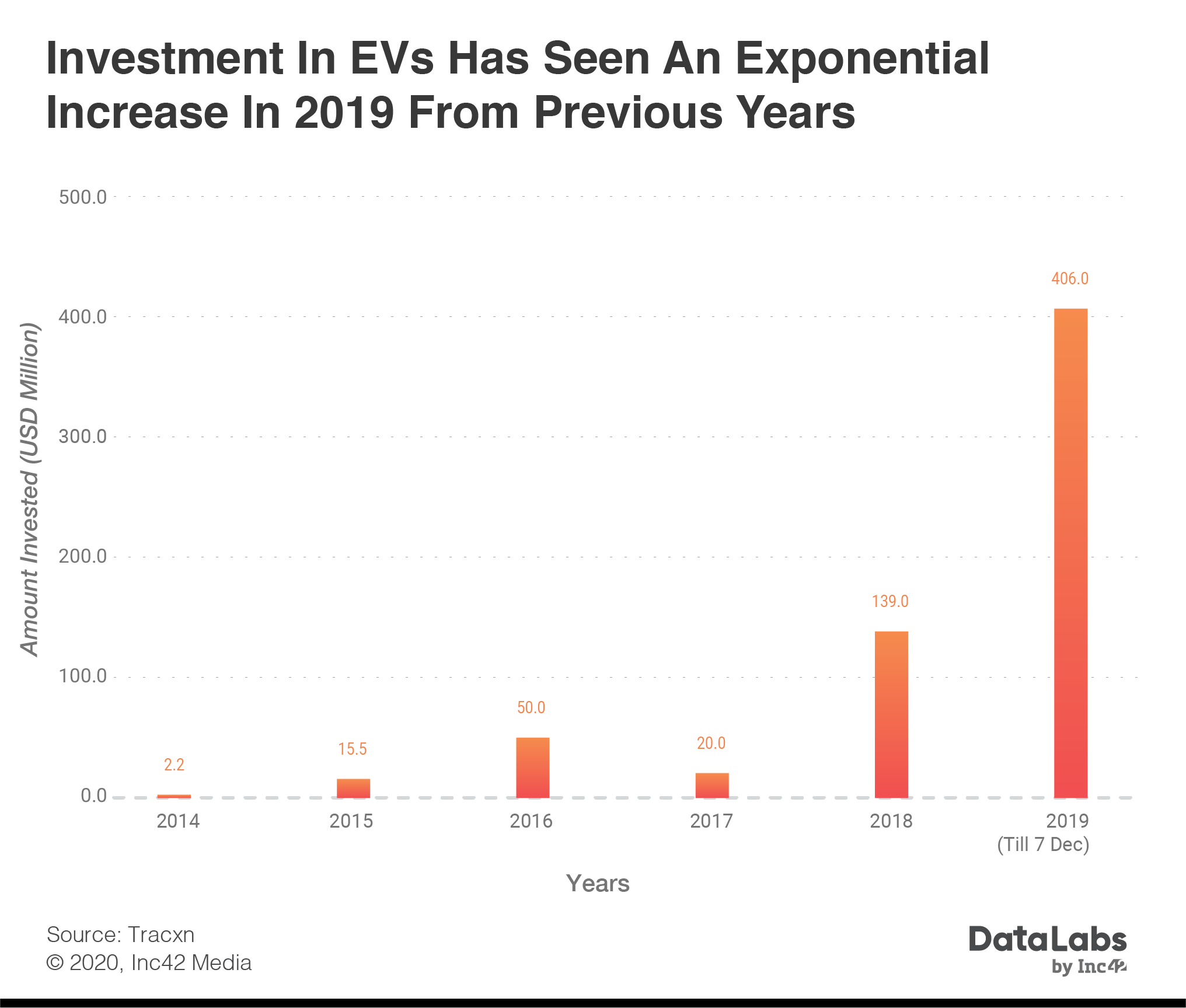

2019 年 12 月までに、世界中の電気自動車部門向けのソリューションを構築する企業に 400 億ドル近くが投資されました。 インドはこのうちわずか 1.6% にすぎません。

しかし、インドの EV スタートアップへの投資は、2017 年の約 2,000 万ドルから、2019 年のこれまでのところ約 4 億 600 万ドルに急増しており、驚異的な増加を遂げています。 3 億ドルの資金を調達した Ola Electric は明らかに外れ値ですが、Ather Energy、Twenty-Two Motors、Lithium Cabs、Yulu、Zypp、SmartE などの新興企業は資金を集めることができました。

では、2020 年に投資が流れる可能性が高い分野はどこでしょうか?

投資のサブセグメント

現在の EV エコシステムは、次の 4 つのカテゴリに分類できます。

製品

これがコア、実際の電気自動車です。 今日のインド市場の電動二輪車と電動三輪車を見ると、ほとんどが直接的および間接的な中国からの輸入品であり、付加価値はほとんどありません。 必要なのは、インドの基準に準拠させるための最小限のカスタマイズと認証だけです。 インドでゼロから構築しているスタートアップや OEM はごくわずかです。 個人的な使用は明らかなユースケースですが、ロジスティクス、ハイパーローカル配送、マイクロモビリティ用のこれらの車両を構築することには、より高い可能性があります。 重要なセグメントのほとんどで製造業のリーダーとしてバスを逃したかもしれませんが、EV でその傾向を逆転させる機会は実行可能かもしれません。

コンポーネント

バッテリーは車両の心臓部であり、リチウムイオンは最先端技術として広く宣伝されています。 Exide や Suzuki などは、インドでのリチウムイオン電池工場の計画を発表しました。 ただし、新興企業は、輸入への依存を減らすスーパーキャパシタや金属空気などの他の技術を試す可能性があります。 BMSやモーターなどのコンポーネントもインド固有の条件に合わせてカスタマイズする必要があり、OEMが補助金を利用するには現地調達が不可欠です。 これは、Cell Propulsion などの新興企業がサプライ チェーンの重要なニーズを満たすことができる場所です。 OEM は、独自の技術的ニュアンスを持つ EV の経験が不足しているため、これらの部品について既存のサプライヤーに頼ることができない場合があります。

サービス

サービスとしての電気自動車は、電気自動車を所有する SmartE や Yulu などの新興企業によって、アプリベースのライドシェアリングやマイクロモビリティ ビジネスで検討されてきたモデルです。 Vogo や Bounce などの他の企業は、ここ 1 年ほどで大幅に規模を拡大し、車両の電化を進めています。 これらのプレーヤーの経済性は、ICE 車よりも EV で成功する可能性が高くなります。 Lithium Cabs は、TATA や Mahindra などと提携して電気キャブ サービスを提供しています。

エネルギーインフラ

充電ステーションとバッテリー交換に分かれています。 前者は、EESL などの政府機関が、Delta Electronics などの大企業と提携して先頭に立っています。 バッテリーの交換に関しては、専用の交換ステーションを使用することで、高い初期費用と長い充電時間の両方を取り除くことができる可能性があります。 ハイデラバードに本拠を置く RACEnergy は、自動車ドライバーが燃料補給のためのダウンタイムを短縮し、乗車あたりの収入を増やし、レトロフィット キットとバッテリー交換技術を使用して電気に移行できるようにしています。

患者の資本は時間の必要性です

上記の各セグメントにはそれぞれのニュアンスがありますが、この分野のスタートアップが安定性を見つけ、主要な競争を回避し、この分野のコア プレーヤーになり始めるには 3 ~ 5 年かかると予測しています。 EVに関しては、3年から6年の視野に慣れているかもしれない投資家は、8年から10年の視野を見た方がはるかに良いかもしれません。

Hero による Ather または Bajaj による Yulu への戦略的投資の初期の兆候は、買収が最終的にこの分野のテーマになることを示唆している可能性があります。 自動車業界のプレーヤーは、無機的に成長することが知られており、EV のためにオーバービルドを購入することを好む可能性があります。 サービスについては、Ola や Uber のような企業の買収対象になる前に、一部の既存企業が統合される可能性があります。 部品メーカーは、独自の収益性の高い成長の旅を続けるか、最終的に自動車部品サプライヤーの標的になる可能性があります。

エグジットを実現するためには、これらのスタートアップはまず、差別化されたテクノロジーと収益による検証を通じて自らを証明する必要があります。 新興企業、投資家、アクセラレーター、そして政府が協力して、トレンドとしてではなく、未来のテクノロジーや生き方として EV を構築する形になり始めていることについては、楽観的な見方がたくさんあります。

要約すると、消費者が真の勝者です。 市場の力と、よりきれいな空気とより緑豊かな地球への無礼な要求に、しかるべき重要性を与える時が来ました。 二輪車と三輪車のセグメントが電化に向けてペースを上げているため、PV (四輪乗用車) とバス/トラックのはるかに大きなセグメントも、今から数年以内に追随するでしょう。

[この記事は、Huddle のメンターである Hetal Sonpal と、Huddle の創設者でありパートナーである Sanil Sachar の共著です。]