電動汽車:2020 年投資的首選領域

已發表: 2020-02-23向電動汽車的過渡有可能大幅削減印度今年近 850 億美元的原油進口費用

較低的數據價格和不斷提高的互聯網普及率使數百萬印度人上網

如今,電動汽車的價格仍然高於同等 ICE 車輛的價格

汽車行業正處於 100 多年來最大變化的風口浪尖。 這種轉變從機械控制和石油燃料的車輛轉向電子控制和由一系列能源提供動力的車輛。 向電動化轉型將更具可持續性,並帶來行業的巨大變化。

汽車的電氣化正在通過電池技術的改進和對充電基礎設施的日益支持而實現。

它們的長期優勢對政府、企業和消費者來說都是革命性的。 儘管存在一些挑戰,但它們的採用更多的是“何時”而不是“是否”的問題。

電動汽車對印度的好處太多,不容忽視

減少對進口的依賴

向電動汽車的過渡有可能大幅削減印度今年近 850 億美元的原油進口費用。 相比之下,印度的發電裝機容量是其年需求量的兩倍。 雖然仍需要努力使安裝的電力可用,但它應該跟上或超過電動汽車的採用率。

隨著更多能源變得可再生,空氣更清潔

為了充分實現電動汽車的環境效益,它們應該使用可再生能源而不是煤炭產生的能源來充電。 這方面的情況看起來很有希望,因為到 2027 年,印度總能源的 57% 預計將是可再生能源,而今天約為 35%。

顯著降低用戶的運維成本

任何經營車輛的企業都可以通過電動化大大降低成本。 對於所有類型的車輛(2 輪車、3 輪車、轎車、公共汽車和卡車),電動汽車的運營成本低於汽油、柴油和 CNG 同類產品。 上述車輛每公里的運營成本降至 40% 或更低。 由於電動汽車沒有內燃機汽車維修費用最高的部件,因此維修成本大大降低。

較低的數據價格和不斷提高的互聯網普及率使數百萬印度人上網。 今天的印度擁有近 1 億在線購物者,並且還在穩步增長。 第一英里和最後一英里交付是電子商務業務的各個方面。 所有這些都意味著要服務更多的客戶、覆蓋更多的距離以及部署更多的車輛。 有了電動汽車,就有可能節省數百萬的運營成本。 Big Basket、Zomato、Blowhorn、Flipkart 等公司已經開始部署電動汽車,更多公司應該迅速效仿。

政府一直是推廣電動汽車的領跑者。 已經啟動了一些政策措施來促進電動汽車的採用。 其中包括 FAME II、製造電動汽車和充電基礎設施的 GST 減免、購買電動汽車貸款利息的所得稅減免等。

挑戰和克服它們的途徑

高昂的前期成本

如今,電動汽車的價格仍然高於同等內燃機汽車的價格。 然而,隨著佔汽車總成本約 40% 的電池向鋰離子電池過渡,總擁有成本將會下降。 技術進步、電池密度增加、全球需求增加帶來的規模經濟以及用鎳等其他更便宜的金屬替代鈷是導致鋰離子電池價格下降的一些因素,從每千瓦時 1000 美元下降從 2010 年降至 2019 年每千瓦時 200 美元左右。預計到 2025 年將進一步降至每千瓦時 100 美元。為了實現更大的市場滲透率,公司可能會將這些好處轉嫁給他們的客戶。

認為缺乏充電基礎設施

另一個障礙是據稱缺乏充電基礎設施。 雖然今天充電站很少而且相距甚遠,但這只是 4W 的主要問題。 兩輪車主要在家裡充電,而電動人力車已經存在了幾年,通常有足夠的續航里程來維持一天的工作,或者有專門的充電中心。 TATA Power、Delta Electronics、Fortum 等公司已開始與汽車 OEM 和政府合作為所有類型的車輛安裝充電站。 電池更換是一種經過廣泛測試的模型,應該可以減輕里程焦慮並降低成本。

為你推薦:

RBI 的賬戶聚合器框架將如何改變印度的金融科技

企業家無法通過“Jugaad”創建可持續、可擴展的初創公司:Cit...

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

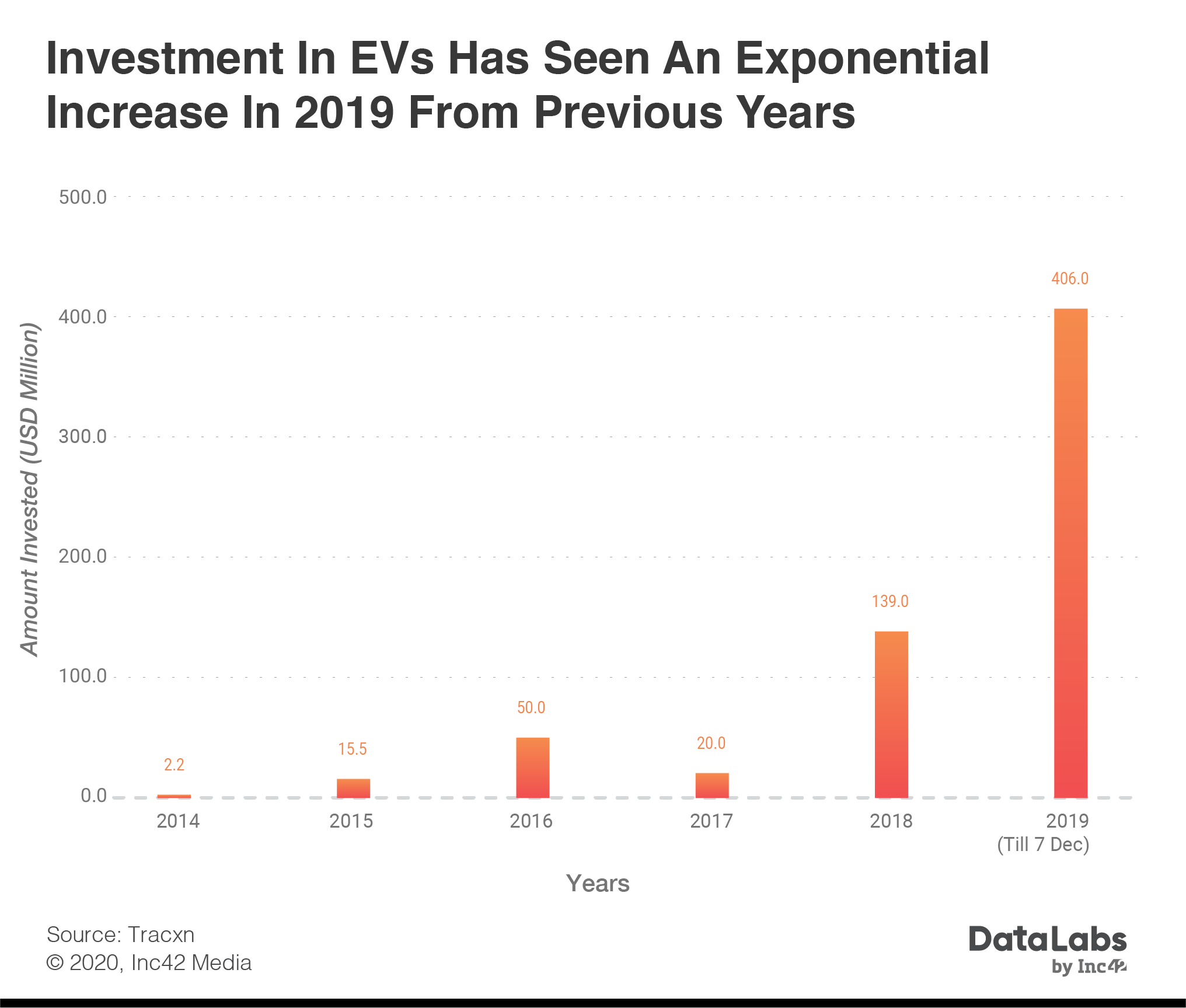

印度終於出現在電動汽車投資地圖上

到 2019 年 12 月,已向為全球電動汽車行業構建解決方案的公司投資了近 400 億美元。 印度僅佔其中的 1.6%。

然而,對印度電動汽車初創公司的投資已從 2017 年的約 2000 萬美元飆升至 2019 年的約 4.06 億美元,增幅驚人。 雖然擁有 3 億美元資金的 Ola Electric 顯然是個例外,但 Ather Energy、Twenty-Two Motors、Lithium Cabs、Yulu、Zypp、SmartE 等初創企業已經能夠吸引到資金,

那麼,2020年投資可能流向哪些領域?

投資細分領域

當前的電動汽車生態系統可分為四類:

產品

這是核心,真正的電動汽車。 如果我們看今天印度市場上的電動兩輪車和三輪車,它們大多是中國直接和間接進口的,附加值很少。 所需要的只是最少的定制和認證,以使其符合印度規範。 在印度,只有少數初創公司和 OEM 正在從頭開始建設。 個人使用是一個明顯的用例,但更大的潛力可能在於建造這些用於物流、超本地交付和微移動的車輛。 在大多數關鍵領域,我們可能錯過了製造領導地位的巴士,但利用電動汽車扭轉這一趨勢的機會可能是可行的。

成分

電池是汽車的心臟,鋰離子電池被廣泛吹捧為最先進的技術。 Exide 和 Suzuki 等公司已經宣布了在印度建立鋰離子電池廠的計劃。 然而,初創公司有可能嘗試其他技術,如超級電容器和金屬空氣,以減少對進口的依賴。 BMS 和電機等組件也需要針對印度的特定條件進行定制,本地採購對於 OEM 獲得補貼至關重要。 這就是像 Cell Propulsion 這樣的初創公司可以滿足供應鏈中的重大需求的地方。 由於缺乏對具有獨特技術細微差別的電動汽車的經驗,原始設備製造商可能無法依賴現有的供應商提供這些零部件。

服務

電動汽車即服務是 SmartE 和 Yulu 等擁有電動車隊的初創公司在基於應用程序的拼車或微移動業務中探索的一種模式。 Vogo 和 Bounce 等其他公司在過去一年左右的時間裡規模巨大,並且正朝著實現機隊電氣化的方向發展。 這些參與者的經濟性更有可能通過電動汽車而不是內燃機汽車獲得成功。 Lithium Cabs 通過與 TATA 和 Mahindra 等公司合作為其車輛提供電動出租車服務。

能源基礎設施

分為充電站和換電池。 前者由 EESL 等政府機構牽頭,並與 Delta Electronics 等大型企業合作。 在電池更換方面,專用更換站有可能消除高昂的前期成本和較長的充電時間。 總部位於海得拉巴的 RACEnergy 通過其改裝套件和電池更換技術,使汽車駕駛員能夠減少因加油而停機的時間、每次騎行賺取更多收入並過渡到電動汽車。

耐心的資本是時間的需要

雖然上述每個細分市場都有其各自的細微差別,但我們預測該領域的初創公司將需要 3-5 年才能找到穩定,抵禦主要競爭並開始成為該領域的核心參與者。 對於電動汽車而言,可能習慣於關注 3-6 年的投資者可能會更好地關注 8-10 年。

Hero 對 Ather 或 Bajaj 在 Yulu 進行戰略投資的早期跡象可能暗示收購最終會成為該領域的一個主題。 眾所周知,汽車行業的參與者會以無機方式增長,並且可能更願意購買過度建設的電動汽車。 在服務方面,我們可以看到一些現有企業在成為 Ola 或 Uber 等公司的收購目標之前進行整合。 零部件製造商可以擁有自己的盈利增長之旅,或者最終成為汽車零部件供應商的目標。

為了實現任何退出,這些初創公司首先需要通過差異化技術和收入驗證來證明自己。 隨著初創公司、投資者、加速器和政府之間的共同努力,有很多值得樂觀的地方,政府正在開始形成建造電動汽車,而不是作為一種趨勢,而是一種未來的技術和一種生活方式。

總之,消費者才是真正的贏家。 是時候讓市場力量和對更清潔的空氣和更環保的地球的不切實際的需求得到應有的重視了。 隨著兩輪車和三輪車的電氣化步伐加快,更大的光伏(四輪乘用車)和公共汽車/卡車也將在幾年後效仿。

[本文由 Huddle 導師 Hetal Sonpal 和 Huddle 創始人兼合夥人 Sanil Sachar 共同撰寫。]