Elektrikli Araçlar: 2020'de Yatırım İçin Tercih Edilen Segment

Yayınlanan: 2020-02-23Elektrikli araçlara geçiş, Hindistan'ın bu yıl yaklaşık 85 milyar dolar olan ham petrol ithalat faturasını önemli ölçüde düşürme potansiyeline sahip.

Daha düşük veri fiyatları ve artan internet penetrasyonu milyonlarca Hintliyi çevrimiçi duruma getirdi

Elektrikli bir aracın fiyatı, bugün eşdeğer ICE araçların fiyatından daha yüksek olmaya devam ediyor

Otomotiv endüstrisi, 100 yılı aşkın süredir yaşanan en büyük değişimin eşiğinde. Geçiş, mekanik olarak kontrol edilen ve petrol yakıtlı araçlardan, elektronik olarak kontrol edilecek ve bir dizi enerji kaynağı tarafından çalıştırılacak araçlara doğru. Elektriğe dönüşüm çok daha sürdürülebilir olacak ve sektörde dramatik bir değişime neden olacak.

Otomobilin elektrifikasyonu, akü teknolojilerindeki gelişmeler ve şarj altyapısına yönelik artan destekle sağlanıyor.

Uzun vadeli avantajları hükümet, işletmeler ve tüketiciler için devrim niteliğindedir. Yolda bazı zorluklar olsa da, bunların benimsenmesi 'eğer'den çok 'ne zaman' sorusudur.

Hindistan İçin Elektrikli Araçların Faydaları Gözardı Edilemeyecek Kadar Çoktur

İthalata Bağlılığın Azaltılması

Elektrikli araçlara geçiş, Hindistan'ın bu yıl yaklaşık 85 milyar dolar olan ham petrol ithalat faturasını önemli ölçüde azaltma potansiyeline sahip. Buna karşılık, Hindistan'ın kurulu elektrik üretim kapasitesi, yıllık talebinin iki katıdır. Kurulu gücü erişilebilir hale getirmek için hala çalışma gerekli olsa da, EV'nin benimsenmesine ayak uydurmalı veya onu geçmelidir.

Daha Fazla Enerji Yenilenebilir Hale Geldikçe Daha Temiz Hava

EV'lerin çevresel faydalarını tam olarak gerçekleştirmek için, kömür yerine yenilenebilir kaynaklardan üretilen enerji kullanılarak şarj edilmelidirler. Hindistan'ın toplam enerjisinin %57'sinin bugünün ~%35'inin aksine 2027 yılına kadar yenilenebilir olması bekleniyor.

Kullanıcılar İçin Önemli Derecede Daha Düşük İşletme ve Bakım Maliyetleri

Araç işleten herhangi bir işletme, elektriğe geçerek maliyetleri büyük ölçüde azaltabilir. Elektrikli araçlar, 2 tekerlekli, 3 tekerlekli, araba, otobüs ve kamyon olmak üzere tüm araç türleri için benzinli, dizel ve CNG'li muadillerine göre daha düşük işletme maliyetleri sunar. Yukarıdaki araçların her biri için km başına işletme maliyeti %40 veya daha düşük seviyeye iner. Elektrikli araçlar, IC motorlu araçlarda bakım harcamasının en yüksek olduğu parçalara sahip olmadığı için bakım maliyeti önemli ölçüde azalır.

Daha düşük veri fiyatları ve artan internet penetrasyonu, milyonlarca Hintliyi çevrimiçi duruma getirdi. Hindistan bugün 100 milyona yakın çevrimiçi alışveriş yapana sahip ve istikrarlı bir şekilde büyüyor. İlk ve son mil teslimatı, e-ticaret işletmelerinin yönleridir. Tüm bunlar, daha fazla müşteriye hizmet verilmesi, daha fazla mesafe kat edilmesi ve daha fazla aracın konuşlandırılması anlamına gelir. EV'ler ile işletme maliyetlerinde milyonlar tasarruf etme imkanını ortaya çıkarmaktadır. Big Basket, Zomato, Blowhorn, Flipkart vb. şirketler EV'leri dağıtmaya başladı ve daha fazlası da hızla bunu takip etmeli.

Hükümet, elektrikli araçların yayılmasında öncü olmuştur. Elektrikli araçların benimsenmesini artırmak için çeşitli politika önlemleri başlatılmıştır. Bunlar arasında FAME II, hem elektrikli araç üretiminde hem de şarj altyapısında GST indirimi, diğerlerinin yanı sıra EV satın almak için verilen kredilere ödenen faizlerde gelir vergisi indirimi yer alıyor.

Zorluklar ve Bunları Aşmanın Yolları

Yüksek Peşin Maliyet

Elektrikli bir aracın fiyatı, bugün eşdeğer ICE araçların fiyatından daha yüksek olmaya devam ediyor. Ancak, toplam araç maliyetinin ~%40'ını oluşturan piller için lityum iyona geçişle birlikte toplam sahip olma maliyeti düşecektir. Teknolojik ilerlemeler, pil yoğunluğundaki artış, artan küresel talep nedeniyle ölçek ekonomileri ve kobaltın nikel gibi diğer daha ucuz metallerle değiştirilmesi, kw/saat başına 1000 $ 'dan düşen lityum iyon pil fiyatlarının düşmesine katkıda bulunan faktörlerden bazılarıdır. 2010'da kw/h başına ~200$'a 2019'da kw/h başına. Bunun 2025 yılına kadar kw/h başına 100$'a daha da düşmesi bekleniyor. Daha fazla pazar penetrasyonu elde etmek için şirketlerin bu avantajları müşterilerine aktarması muhtemeldir.

Algılanan Şarj Altyapısı Eksikliği

Diğer engel, iddia edilen şarj altyapısı eksikliğidir. Şarj istasyonları günümüzde çok az ve birbirinden uzak olsa da, bu sadece 4W'lar için büyük bir endişe kaynağıdır. İki tekerlekli araçlar büyük ölçüde evde şarj edilir ve birkaç yıldır piyasada olan elektrikli çekçekler genellikle bir günlük çalışmaya yetecek kadar menzile sahiptir veya şarj için özel göbeklere sahiptir. TATA Power, Delta Electronics, Fortum vb. şirketler, her türlü araç için araç OEM'leri ve hükümet ile ortaklaşa şarj istasyonları kurmaya başladı. Pil değiştirme, kapsamlı bir şekilde test edilen bir modeldir ve menzil kaygısını azaltmalı ve maliyetleri düşürmelidir.

Sizin için tavsiye edilen:

RBI'nin Hesap Toplayıcı Çerçevesi Hindistan'da Fintech'i Dönüştürmek İçin Nasıl Ayarlandı?

Girişimciler 'Jugaad' Yoluyla Sürdürülebilir, Ölçeklenebilir Girişimler Yaratamaz: Cit...

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

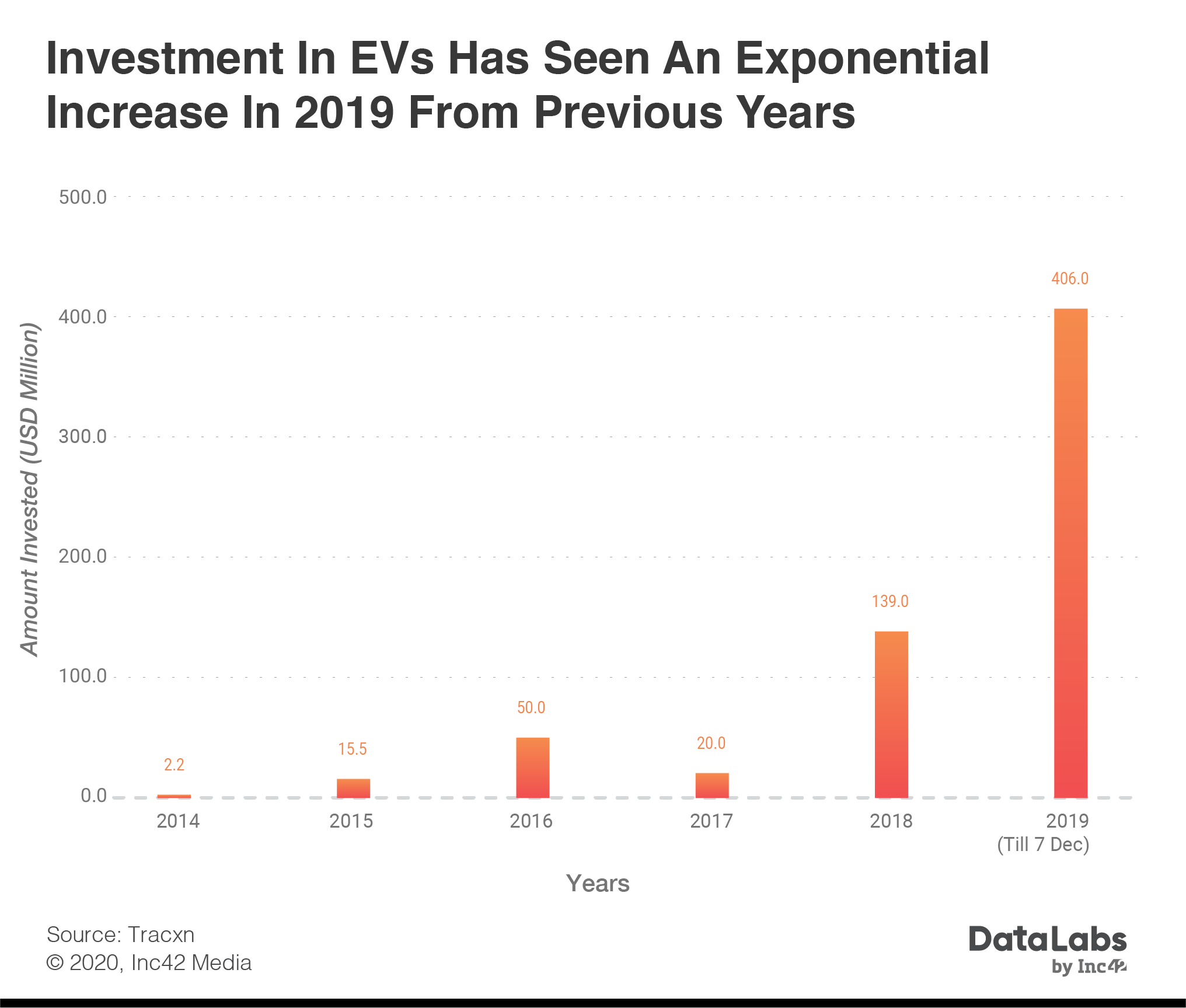

Hindistan Sonunda EV Yatırım Haritasında

Aralık 2019'a kadar, dünya genelinde elektrikli araçlar sektörü için çözümler üreten şirketlere 40 milyar dolara yakın yatırım yapıldı. Hindistan bunun sadece ~% 1,6'sını oluşturuyor.

Bununla birlikte, Hintli EV girişimlerine yapılan yatırım, 2017'de ~ 20 milyon dolardan 2019'da şimdiye kadar ~ 406 milyona yükseldi, olağanüstü bir artış. 300 milyon dolarlık finansmanı ile Ola Electric bariz bir aykırı değer olsa da, diğerleri arasında Ather Energy, Twenty-Two Motors, Lithium Cabs, Yulu, Zypp, SmartE gibi start-up'lar fon çekmeyi başardılar.

Peki, 2020'de yatırımların akması muhtemel alanlar neler?

Yatırım için Alt Segmentler

Mevcut EV ekosistemi dört kategoriye ayrılabilir:

Ürün

Bu çekirdek, gerçek elektrikli araç. Bugün Hindistan pazarındaki elektrikli iki tekerlekli ve üç tekerlekli araçlara bakarsak, bunlar çoğunlukla çok az katma değerli doğrudan ve dolaylı Çin ithalatıdır. İhtiyaç duyulan tek şey, onları Hint normlarına uyumlu hale getirmek için minimum özelleştirme ve homologasyon. Hindistan'da sadece birkaç startup ve OEM sıfırdan inşa ediyor. Kişisel kullanım bariz bir kullanım durumudur, ancak bu araçların lojistik, hiper yerel teslimat ve mikro mobilite için inşa edilmesinde daha yüksek potansiyel yatmaktadır. Kritik segmentlerin çoğunda üretim liderliğindeki otobüsü kaçırmış olabiliriz, ancak bu eğilimi EV'lerle tersine çevirme fırsatı uygulanabilir olabilir.

Bileşenler

Akü, aracın kalbidir ve lityum iyon yaygın olarak en gelişmiş teknoloji olarak lanse edilir. Exide ve Suzuki gibi şirketler, Hindistan'daki lityum iyon pil fabrikaları için planlarını açıkladılar. Bununla birlikte, yeni başlayanlar, ithalata bağımlılığı azaltan süper kapasitör ve metal-hava gibi diğer teknolojileri deneme potansiyeline sahiptir. BMS ve motor gibi bileşenlerin de Hindistan'a özgü koşullara göre özelleştirilmesi gerekiyor ve OEM'lerin sübvansiyonlardan yararlanabilmesi için yerel kaynak kullanımı hayati önem taşıyacak. Bu, Cell Propulsion gibi girişimlerin tedarik zincirindeki önemli bir ihtiyacı karşılayabileceği yerdir. OEM'ler, benzersiz teknolojik nüanslara sahip EV'lerle ilgili deneyim eksikliği nedeniyle bu parçalar için mevcut tedarikçilerine güvenemeyebilir.

Hizmet

Hizmet olarak elektrikli araçlar, SmartE ve Yulu gibi elektrikli bir filoya sahip yeni şirketler tarafından uygulama tabanlı yolculuk paylaşımı veya mikro mobilite işinde keşfedilen bir modeldir. Vogo ve Bounce gibi diğerleri, son bir yılda büyük ölçüde büyüdü ve filolarını elektriklendirmeye doğru ilerliyorlar. Bu oyuncuların ekonomisinin elektrikli araçlarla başarılı olma olasılığı ICE araçlarına göre daha yüksek. Lithium Cabs, araçları için TATA ve Mahindra gibi firmalarla ortaklık kurarak elektrikli taksi hizmetleri sunuyor.

Enerji Altyapısı

Şarj istasyonlarına ve pil değiştirmeye ayrılmıştır. İlki, Delta Electronics gibi daha büyük oyuncularla ortaklaşa EESL gibi devlet kurumları tarafından yönetiliyor. Pil değiştirme söz konusu olduğunda, özel değiştirme istasyonlarıyla hem yüksek ön ödeme maliyetini hem de uzun şarj sürelerini ortadan kaldırma potansiyeli vardır. Hyderabad merkezli RACEnergy, otomobil sürücülerinin yakıt ikmali için duruş sürelerini azaltmalarına, sürüş başına daha fazla kazanmalarına ve güçlendirme kiti ve pil değiştirme teknolojisi ile elektriğe geçiş yapmalarına olanak tanıyor.

Sabırlı Sermaye Saatin İhtiyacıdır

Yukarıdaki segmentlerin her birinin kendine özgü nüansları olsa da, bu alandaki girişimlerin istikrar bulması, büyük rekabeti önlemesi ve bu alanda çekirdek oyuncular olmaya başlaması için 3-5 yıla ihtiyaç duyacağını tahmin ediyoruz. 3-6 yıllık bir ufka bakmaya alışmış olabilecek yatırımcılar, konu elektrikli otomobiller olduğunda 8-10 yıllık bir ufka bakmaktan çok daha iyi olabilir.

Hero'dan Ather'e veya Bajaj'dan Yulu'ya stratejik bir yatırımın ilk işaretleri, satın almaların sonunda bu alanda bir tema haline geleceğine işaret edebilir. Otomotiv endüstrisindeki oyuncuların inorganik olarak büyüdüğü biliniyor ve EV'ler için aşırı inşa satın almayı tercih edebilir. Hizmetler için, Ola veya Uber gibi şirketler için satın alma hedefleri haline gelmeden önce bazı yerleşik şirketler arasında konsolidasyon görebiliriz. Bileşen üreticileri kendi başlarına kârlı bir büyüme yolculuğuna çıkabilir veya sonunda otomobil parçası tedarikçileri için hedef haline gelebilirler.

Herhangi bir çıkışın gerçekleşmesi için, bu girişimlerin önce farklılaştırılmış bir teknoloji ve gelirler aracılığıyla doğrulama yoluyla kendilerini kanıtlamaları gerekecek. Yeni başlayanlar, yatırımcılar, hızlandırıcılar arasında ortak bir çaba olarak iyimser olmak için çok şey var ve hükümet bir trend olarak değil, geleceğin bir teknolojisi ve bir yaşam biçimi olarak EV'leri inşa etmek için şekillenmeye başlıyor.

Özetle, tüketici gerçek kazanandır. Piyasa güçlerine ve daha temiz hava ve daha yeşil bir gezegene yönelik küstah talebe gereken önemi vermemize izin vermenin zamanı geldi. İki tekerlekli ve üç tekerlekli segmentler elektrifikasyona doğru hızlanırken, çok daha büyük PV segmentleri (dört tekerlekli binek araçlar) ve otobüsler/kamyonlar da bundan birkaç yıl sonra aynı şeyi yapacak.

[Makale, bir Huddle danışmanı olan Hetal Sonpal ve Huddle'ın kurucusu ve ortağı olan Sanil Sachar tarafından ortaklaşa yazılmıştır.]