전기 자동차: 2020년에 투자할 선택 부문

게시 됨: 2020-02-23전기차로의 전환은 올해 거의 850억 달러에 달하는 인도의 원유 수입 비용을 크게 줄일 수 있습니다.

데이터 가격 하락과 인터넷 보급률 증가로 수백만 명의 인도인이 온라인에 접속했습니다.

전기 자동차의 가격은 오늘날 동급 ICE 자동차의 가격보다 높습니다.

자동차 산업은 100년 이상 만에 가장 큰 변화의 정점에 있습니다. 변화는 기계적으로 제어되는 석유 연료 차량에서 전자적으로 제어되고 다양한 에너지원으로 구동되는 차량으로 이동합니다. 전기로의 전환은 훨씬 더 지속 가능하고 업계에 극적인 변화를 가져올 것입니다.

자동차의 전기화는 배터리 기술의 향상과 충전 인프라에 대한 지원 확대로 가능해지고 있습니다.

그들의 장기적인 이점은 정부, 기업 및 소비자 모두에게 혁신적입니다. 그 과정에서 몇 가지 문제가 있지만 채택은 '만약'보다 '언제'가 더 중요합니다.

인도에서 전기 자동차의 이점은 무시하기에는 너무 많습니다.

수입 의존도 감소

전기차로의 전환은 올해 거의 850억 달러에 달하는 인도의 원유 수입을 크게 줄일 수 있는 잠재력이 있습니다. 대조적으로, 인도의 설치된 발전 용량은 연간 수요의 두 배입니다. 설치된 전원에 액세스할 수 있도록 하려면 아직 작업이 필요하지만 EV 채택과 보조를 맞추거나 초과해야 합니다.

더 많은 에너지가 재생 가능할수록 더 깨끗한 공기

전기 자동차의 환경적 이점을 완전히 실현하려면 석탄이 아닌 재생 가능 자원에서 생성된 에너지를 사용하여 충전해야 합니다. 인도 전체 에너지의 57%가 현재 ~35%에서 2027년까지 재생 가능하게 될 것으로 예상되기 때문에 이 면에서 상황이 유망해 보입니다.

사용자의 운영 및 유지 관리 비용 대폭 절감

차량을 운영하는 모든 비즈니스는 전기를 사용하여 비용을 크게 절감할 수 있습니다. 전기 자동차는 이륜차, 삼륜차, 자동차, 버스 및 트럭과 같은 모든 유형의 차량에 대해 휘발유, 디젤 및 CNG 차량보다 운영 비용이 더 낮습니다. km 당 운영 비용은 위의 각 차량에 대해 40 % 이하로 떨어집니다. 전기차는 IC엔진 차량의 경우 유지비가 가장 많이 드는 부품이 없기 때문에 유지비를 획기적으로 절감할 수 있다.

데이터 가격이 낮아지고 인터넷 보급률이 높아짐에 따라 수백만 명의 인도인이 온라인에 접속했습니다. 인도는 오늘날 1억에 가까운 온라인 쇼핑객을 보유하고 있으며 꾸준히 성장하고 있습니다. 퍼스트 마일 배송과 라스트 마일 배송은 전자 상거래 비즈니스의 측면입니다. 이 모든 것은 더 많은 고객에게 서비스를 제공하고 더 많은 거리를 이동하며 더 많은 차량을 배치해야 함을 의미합니다. EV를 사용하면 수백만 달러의 운영 비용을 절약할 수 있습니다. Big Basket, Zomato, Blowhorn, Flipkart 등과 같은 회사는 EV 배치를 시작했으며 더 많은 회사가 이를 빠르게 따라야 합니다.

정부는 전기차 보급에 앞장서 왔다. 전기 자동차 채택을 촉진하기 위한 여러 정책 조치가 시작되었습니다. 여기에는 FAME II, 제조 전기 자동차 및 충전 인프라 모두에 대한 GST 인하, 전기 자동차 구매를 위한 대출에 대한 이자에 대한 소득세 공제 등이 포함됩니다.

도전과 극복을 위한 길

높은 초기 비용

전기 자동차의 가격은 오늘날 동급 ICE 자동차의 가격보다 여전히 높습니다. 그러나 총 차량 비용의 약 40%를 차지하는 배터리용 리튬 이온으로 전환하면 총 소유 비용이 낮아질 것입니다. 기술 발전, 배터리 밀도의 증가, 글로벌 수요 증가로 인한 규모의 경제 및 코발트를 니켈과 같은 다른 저렴한 금속으로 교체하는 것은 kw/H당 $1000에서 하락한 리튬 이온 배터리 가격 하락에 기여하는 요인 중 일부입니다. 2010년에 kw/H당 ~$200로 증가합니다. 이는 2025년까지 kw/h당 $100로 추가로 감소할 것으로 예상됩니다. 더 큰 시장 침투를 달성하기 위해 기업은 이러한 이점을 고객에게 전가할 가능성이 높습니다.

충전 인프라 부족 인식

또 다른 장애물은 충전 인프라가 부족하다는 주장입니다. 오늘날 충전소는 거의 없고 멀리 떨어져 있지만 이것은 4W에 대한 주요 관심사입니다. 이륜차는 주로 집에서 충전하고 몇 년 동안 사용된 전기 인력거는 일반적으로 하루의 작업을 지속할 수 있는 충분한 범위를 가지고 있거나 충전을 위한 전용 허브가 있습니다. TATA Power, Delta Electronics, Fortum 등과 같은 회사는 차량 OEM 및 정부와 협력하여 모든 유형의 차량에 충전소를 설치하기 시작했습니다. 배터리 교체는 광범위하게 테스트되는 모델이며 범위 불안을 완화하고 비용을 줄여야 합니다.

당신을 위해 추천 된:

인도에서 핀테크를 혁신하기 위해 RBI의 Account Aggregator Framework를 설정하는 방법

기업가는 'Jugaad'를 통해 지속 가능하고 확장 가능한 스타트업을 만들 수 없습니다: Cit...

메타버스가 인도 자동차 산업을 어떻게 변화시킬 것인가?

인도 스타트업에 대한 반 영리 조항은 무엇을 의미합니까?

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도는 마침내 EV 투자 지도에 올랐다

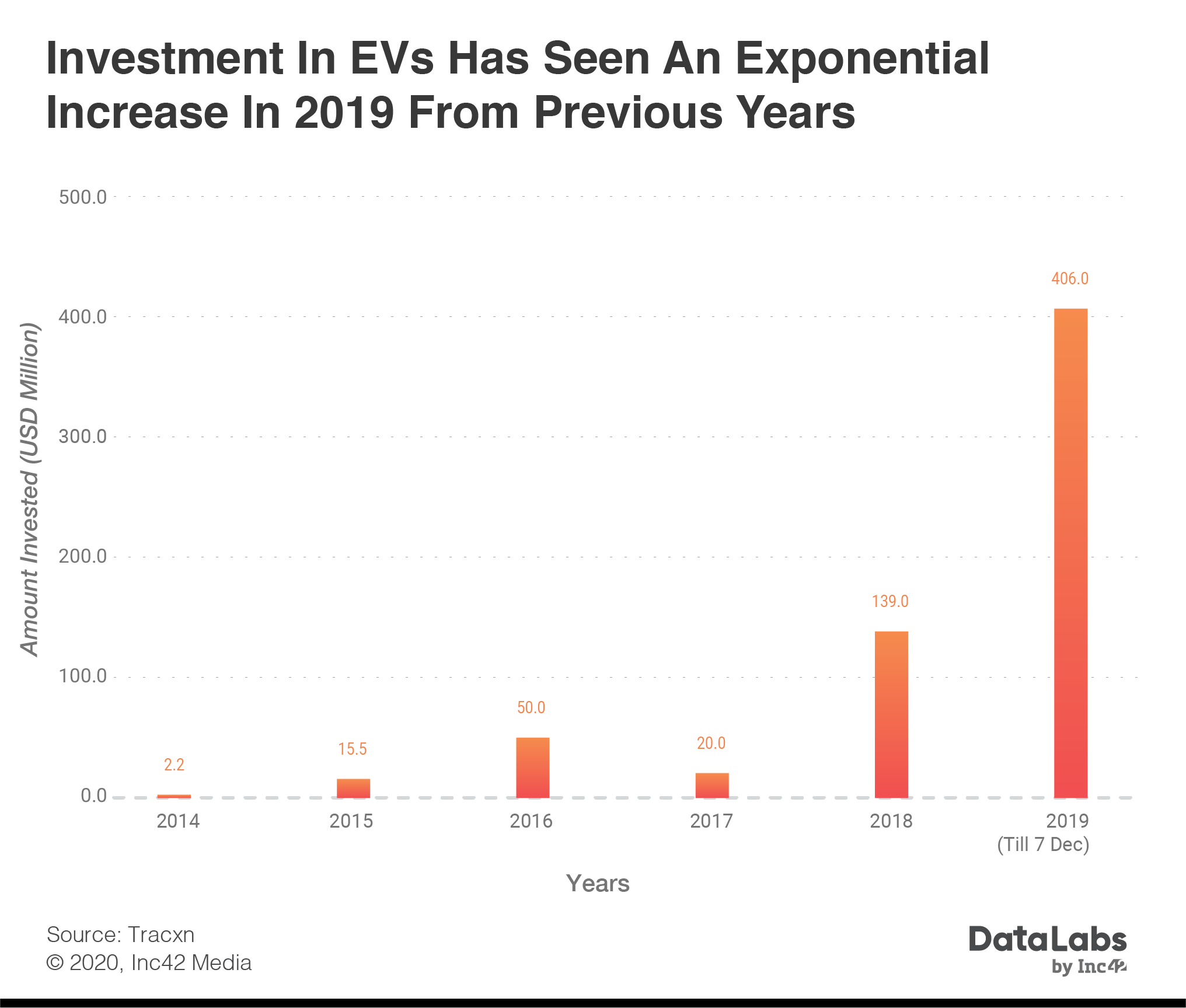

2019년 12월까지 전 세계적으로 전기 자동차 부문을 위한 솔루션을 구축하는 회사에 거의 400억 달러가 투자되었습니다. 인도는 이 중 단지 ~1.6%를 차지합니다.

그러나 인도 전기차 스타트업에 대한 투자는 2017년 2천만 달러에서 2019년 현재까지 4억 6백만 달러로 급증했습니다. 3억 달러의 자금 지원을 받은 올라 일렉트릭은 명백한 아웃라이어지만 Ather Energy, Twenty-Two Motors, Lithium Cabs, Yulu, Zypp, SmartE 등과 같은 신생 기업은 자금을 유치할 수 있었습니다.

그렇다면 2020년 투자가 유입될 가능성이 있는 분야는 어디일까요?

투자를 위한 하위 부문

현재 EV 생태계는 네 가지 범주로 나눌 수 있습니다.

제품

이것이 실제 전기 자동차의 핵심입니다. 오늘날 인도 시장에서 전기 이륜차와 삼륜차를 보면 부가가치가 거의 없는 직간접 중국 수입이 대부분이다. 필요한 것은 최소한의 맞춤화 및 승인을 통해 인도 표준을 준수하도록 만드는 것입니다. 인도에서는 소수의 신생 기업과 OEM만이 처음부터 새로 구축하고 있습니다. 개인적인 사용은 명백한 사용 사례이지만 물류, 초지역 배송 및 마이크로 모빌리티를 위한 이러한 차량을 구축하는 데 더 높은 잠재력이 있을 수 있습니다. 우리는 대부분의 중요한 부문에서 제조 리더십의 버스를 놓쳤을 수도 있지만 EV로 이러한 추세를 뒤집을 기회는 실행 가능합니다.

구성품

배터리는 자동차의 심장이며 리튬 이온은 가장 앞선 기술로 널리 알려져 있습니다. Exide와 Suzuki와 같은 회사는 인도에 리튬 이온 배터리 공장을 건설할 계획을 발표했습니다. 그러나 신생 기업은 수입 의존도를 줄이는 슈퍼 커패시터 및 금속 공기와 같은 다른 기술을 실험할 가능성이 있습니다. BMS 및 모터와 같은 구성 요소도 인도 특정 조건에 맞게 사용자 정의해야 하며 OEM이 보조금을 사용하려면 현지 소싱이 필수적입니다. 이것은 Cell Propulsion과 같은 신생 기업이 공급망의 중요한 요구 사항을 충족할 수 있는 곳입니다. OEM은 고유한 기술적 뉘앙스를 지닌 EV에 대한 경험 부족으로 인해 이러한 부품에 대해 기존 공급업체에 의존하지 못할 수 있습니다.

서비스

서비스형 전기차(Electric Vehicles as a Service)는 스마트이(SmartE), 율루(Yulu) 등 전기차를 보유한 스타트업이 앱 기반의 승차 공유나 마이크로 모빌리티 사업에서 탐색한 모델이다. Vogo 및 Bounce와 같은 다른 회사는 지난 1년 동안 엄청나게 확장되었으며 함대를 전기화하는 방향으로 움직이고 있습니다. 이들 업체의 경제성은 내연기관 차량보다 전기차로 성공할 가능성이 더 큽니다. Lithium Cabs는 TATA 및 Mahindra와 같은 차량과 제휴하여 전기 택시 서비스를 제공하고 있습니다.

에너지 인프라

충전소와 배터리 교환으로 나뉩니다. 전자는 Delta Electronics와 같은 더 큰 업체와 협력하여 EESL과 같은 정부 기관이 주도하고 있습니다. 배터리 교체와 관련하여 전용 교체 스테이션을 사용하면 높은 초기 비용과 긴 충전 시간을 모두 없앨 수 있습니다. 하이데라바드에 기반을 둔 RACEnergy는 개조 키트와 배터리 교체 기술을 통해 자동차 운전자가 연료 보급을 위한 가동 중지 시간을 줄이고 승차당 더 많은 수익을 올리며 전기 자동차로 전환할 수 있도록 합니다.

참을성 있는 자본은 시간의 필요이다

위의 각 세그먼트에는 개별적인 뉘앙스가 있지만 이 분야의 스타트업이 안정성을 찾고 주요 경쟁을 피하며 이 분야에서 핵심 플레이어가 되기 시작하려면 3-5년이 필요할 것으로 예측합니다. 3~6년 기간을 보는 데 익숙할 수 있는 투자자는 EV와 관련하여 8~10년 기간을 보는 것이 훨씬 나을 수 있습니다.

Hero의 Ather 또는 Bajaj의 Yulu에 대한 전략적 투자의 초기 징후는 인수가 결국 이 분야의 주제가 될 것임을 암시할 수 있습니다. 자동차 산업의 플레이어는 무기력하게 성장하는 것으로 알려져 있으며 EV용 오버빌딩 구매를 선호할 수 있습니다. 서비스의 경우 Ola 또는 Uber와 같은 기업의 인수 대상이 되기 전에 일부 기존 기업 간의 통합을 볼 수 있습니다. 부품 제조업체는 수익성 있는 성장 여정을 스스로 가질 수도 있고 결국 자동차 부품 공급업체의 표적이 될 수도 있습니다.

출구가 실현되기 위해서는 먼저 차별화된 기술과 수익을 통한 검증을 통해 스스로를 입증해야 합니다. 스타트업, 투자자, 액셀러레이터, 정부가 하나의 트렌드가 아닌 미래의 기술이자 삶의 방식으로 전기차를 만들기 위한 형태를 갖추기 시작했다는 점에서 낙관할 부분이 많다.

요약하면 소비자가 진정한 승자입니다. 이제 우리는 시장의 힘과 깨끗한 공기와 더 푸른 지구에 대한 무례한 요구에 합당한 중요성을 부여해야 할 때입니다. 이륜차 및 삼륜차 부문이 전기화를 향한 속도를 높이면서 훨씬 더 많은 PV(4륜차 승용차) 및 버스/트럭 부문도 지금부터 몇 년 안에 그 뒤를 따를 것입니다.

[이 기사는 Huddle의 멘토인 Hetal Sonpal과 Huddle의 설립자이자 파트너인 Sanil Sachar가 공동으로 작성했습니다.]