Veículos elétricos: o segmento de escolha para investir em 2020

Publicados: 2020-02-23Uma transição para EVs tem o potencial de reduzir significativamente a conta de importação de petróleo bruto da Índia, que ficou em quase US $ 85 bilhões este ano

Preços de dados mais baixos e crescente penetração da internet trouxeram milhões de indianos online

O preço de um veículo elétrico permanece mais alto do que o de veículos ICE equivalentes hoje

A indústria automotiva está à beira da maior mudança em mais de 100 anos. A mudança está longe de veículos controlados mecanicamente e movidos a petróleo para aqueles que serão controlados eletronicamente e alimentados por uma variedade de fontes de energia. A transformação em direção elétrica será muito mais sustentável e trará uma mudança dramática na indústria.

A eletrificação do automóvel está sendo possibilitada por melhorias nas tecnologias de bateria e suporte crescente para infraestrutura de carregamento.

Suas vantagens de longo prazo são revolucionárias para o governo, empresas e consumidores. Embora existam alguns desafios no caminho, sua adoção é mais uma questão de 'quando' do que 'se'.

Os benefícios dos veículos elétricos para a Índia são muitos para ignorar

Dependência reduzida de importações

Uma transição para EVs tem o potencial de reduzir significativamente a conta de importação de petróleo bruto da Índia, que ficou em quase US$ 85 bilhões este ano. Em contraste, a capacidade instalada de geração de energia da Índia é o dobro de sua demanda anual. Embora ainda seja necessário trabalhar para tornar a energia instalada acessível, ela deve acompanhar ou exceder a adoção de VEs.

Ar mais limpo à medida que mais energia se torna renovável

Para realizar plenamente os benefícios ambientais dos VEs, eles devem ser carregados usando energia gerada a partir de fontes renováveis em oposição ao carvão. As coisas parecem promissoras nessa frente, pois espera-se que 57% da energia total da Índia seja renovável até 2027, em oposição a ~ 35% hoje.

Custos de operação e manutenção significativamente mais baixos para os usuários

Qualquer empresa que opere veículos pode reduzir tremendamente os custos ao se tornar elétrico. Os veículos elétricos oferecem custos operacionais mais baixos do que seus equivalentes a gasolina, diesel e GNV para todos os tipos de veículos – 2 rodas, 3 rodas, carros, ônibus e caminhões. O custo operacional por km cai para 40% ou menos para cada um dos veículos acima. O custo de manutenção reduz drasticamente porque os veículos elétricos não possuem aquelas peças nas quais os gastos com manutenção são mais altos no caso de veículos com motor IC.

Os preços mais baixos dos dados e a crescente penetração da internet colocaram milhões de indianos online. A Índia hoje tem cerca de 100 milhões de compradores online e está crescendo de forma constante. A entrega de primeira e última milha são facetas das empresas de comércio eletrônico. Tudo isso significa mais clientes a serem atendidos, mais distâncias a serem percorridas e mais veículos a serem implantados. Com EVs, dá origem à possibilidade de economizar milhões em custos operacionais. Empresas como Big Basket, Zomato, Blowhorn, Flipkart etc. começaram a implantar EVs e mais devem seguir o exemplo rapidamente.

O governo tem sido o líder na propagação de VEs. Várias medidas políticas foram iniciadas para impulsionar a adoção de veículos elétricos. Estes incluem FAME II, redução de GST na fabricação de veículos elétricos e infraestrutura de carregamento, dedução de imposto de renda sobre juros pagos em empréstimos para compra de VEs, entre outros.

Desafios e caminhos para superá-los

Alto custo inicial

O preço de um veículo elétrico permanece mais alto do que o de veículos ICE equivalentes hoje. No entanto, com a transição para baterias de íons de lítio, que representam cerca de 40% do custo total do veículo, o custo total de propriedade diminuirá. Avanços tecnológicos, aumento da densidade das baterias, economias de escala devido à maior demanda global e substituição do cobalto por outros metais mais baratos, como o níquel, são alguns dos fatores que contribuem para a diminuição dos preços das baterias de íons de lítio, que caíram de US$ 1.000 por kw/H em 2010 para ~$200 por kw/h em 2019. Espera-se que isso reduza ainda mais para $100 por kw/h até 2025. Para alcançar uma maior penetração no mercado, as empresas provavelmente repassarão esses benefícios a seus clientes.

Percepção de falta de infraestrutura de carregamento

O outro obstáculo é a alegada falta de infraestrutura de carregamento. Embora as estações de carregamento sejam poucas e distantes hoje, essa é uma grande preocupação para apenas 4Ws. Os veículos de duas rodas são amplamente carregados em casa e os riquixás elétricos, que existem há vários anos, geralmente têm autonomia suficiente para durar um dia de trabalho ou têm hubs dedicados para carregamento. Empresas como TATA Power, Delta Electronics, Fortum etc. começaram a instalar estações de carregamento em parceria com OEMs de veículos e o governo para todos os tipos de veículos. A troca de bateria é um modelo que está sendo amplamente testado e deve mitigar a ansiedade de alcance e reduzir custos.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

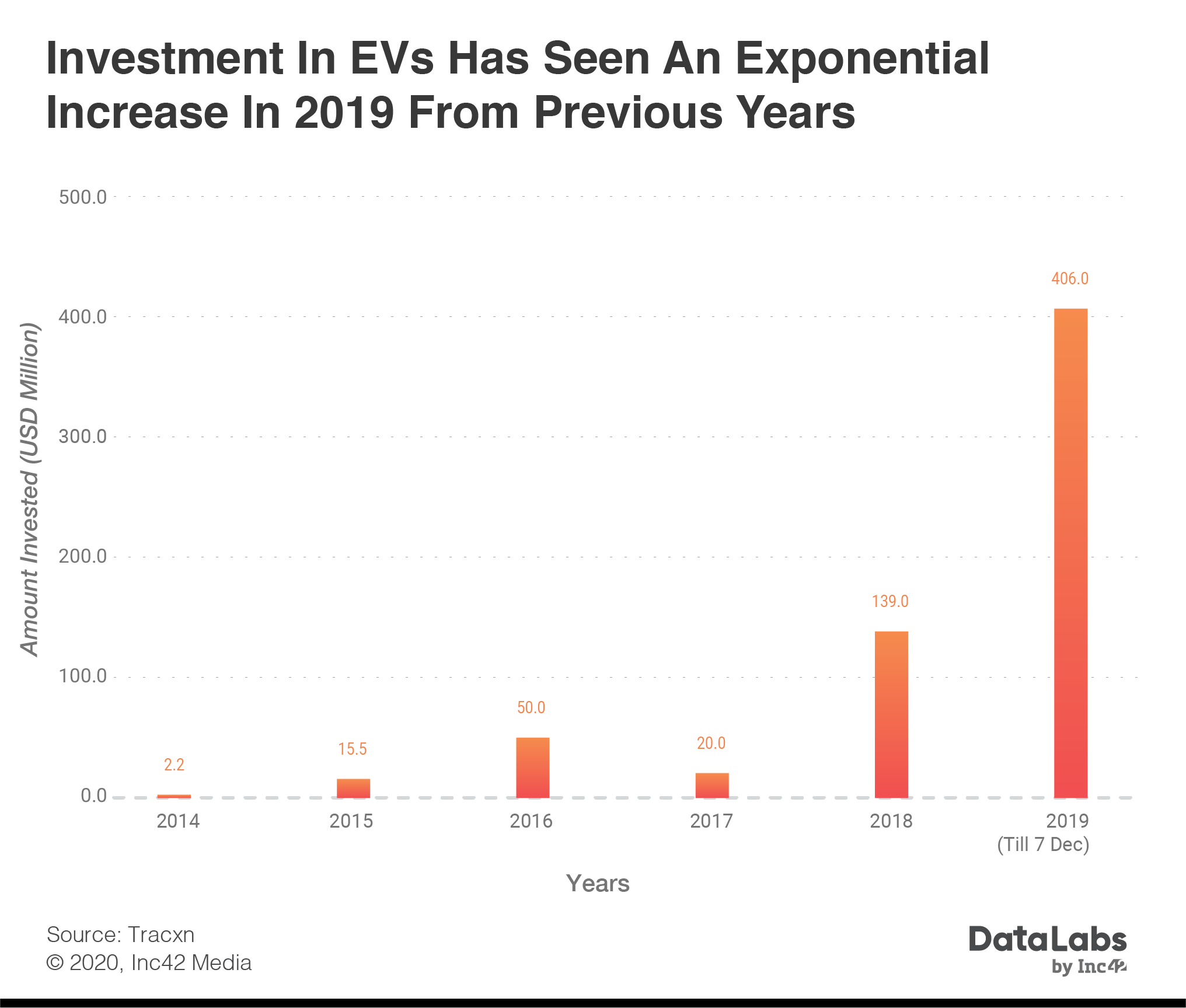

A Índia está finalmente no mapa de investimentos em VE

Até dezembro de 2019, cerca de US$ 40 bilhões foram investidos em empresas que criam soluções para o setor de veículos elétricos em todo o mundo. A Índia responde por apenas ~ 1,6% disso.

No entanto, o investimento em startups indianas de EV subiu de ~ $ 20 milhões em 2017 para ~ 406 milhões até agora em 2019, um aumento extraordinário. Embora a Ola Electric, com seus US$ 300 milhões em financiamento seja uma exceção óbvia, startups como Ather Energy, Twenty-Two Motors, Lithium Cabs, Yulu, Zypp, SmartE, entre outras, conseguiram atrair financiamento,

Então, quais são as áreas onde os investimentos provavelmente fluirão em 2020?

Subsegmentos para Investimento

O atual ecossistema de VE pode ser dividido em quatro categorias:

produtos

Este é o núcleo, o verdadeiro veículo elétrico. Se olharmos para os veículos elétricos de duas e três rodas no mercado indiano hoje, eles são principalmente importações diretas e indiretas da China com muito pouco valor agregado. Tudo o que é necessário é personalização e homologação mínimas para torná-los compatíveis com as normas indianas. Apenas algumas startups e OEMs estão construindo do zero na Índia. O uso pessoal é um caso de uso óbvio, mas o maior potencial pode estar na construção desses veículos para logística, entrega hiperlocal e micromobilidade. Podemos ter perdido o ônibus na liderança de fabricação na maioria dos segmentos críticos, mas a oportunidade de reverter essa tendência com EVs pode ser viável.

Componentes

A bateria é o coração do veículo e o lítio-íon é amplamente apontado como a tecnologia mais avançada. Empresas como Exide e Suzuki anunciaram planos para fábricas de baterias de íons de lítio na Índia. No entanto, as startups têm potencial para experimentar outras tecnologias como supercapacitor e metal-ar que reduzem a dependência de importações. Componentes como BMS e motor também precisam ser personalizados para condições específicas da Índia e o fornecimento local será vital para que os OEMs aproveitem os subsídios. É aqui que startups como a Cell Propulsion podem preencher uma necessidade significativa na cadeia de suprimentos. Os OEMs podem não confiar em seus fornecedores existentes para essas peças devido à falta de experiência com VEs, que possuem nuances tecnológicas únicas.

Serviço

Veículos elétricos como serviço é um modelo que tem sido explorado no compartilhamento de viagens baseado em aplicativos ou no negócio de micromobilidade por startups como SmartE e Yulu que possuem uma frota elétrica. Outros, como Vogo e Bounce, aumentaram imensamente no último ano e estão se movendo para eletrificar sua frota. A economia desses jogadores é mais provável de ter sucesso com EVs do que com veículos ICE. A Lithium Cabs está oferecendo serviços de táxi elétrico em parceria com empresas como TATA e Mahindra para seus veículos.

Infraestrutura de Energia

Dividido em estações de carregamento e troca de bateria. A primeira está sendo liderada por órgãos governamentais como a EESL em parceria com grandes players, como a Delta Electronics. Quando se trata de troca de bateria, há potencial para eliminar o alto custo inicial e os longos tempos de carregamento com estações de troca dedicadas. A RACEnergy, com sede em Hyderabad, está permitindo que os motoristas reduzam o tempo de inatividade para reabastecimento, ganhem mais por viagem e façam a transição para elétrica por meio de seu kit de atualização e tecnologia de troca de bateria.

Capital paciente é a necessidade do momento

Embora cada um dos segmentos acima tenha suas nuances individuais, prevemos que as startups nesse espaço precisarão de 3 a 5 anos para encontrar estabilidade, afastar a grande concorrência e começar a se tornar protagonistas nesse espaço. Os investidores que podem estar acostumados a olhar para um horizonte de 3-6 anos podem ficar muito melhor olhando para um de 8-10 anos quando se trata de EVs.

Os primeiros sinais de um investimento estratégico na Ather by Hero ou na Yulu pela Bajaj podem sugerir que as aquisições eventualmente se tornem um tema neste espaço. Os players da indústria automotiva são conhecidos por crescer de forma inorgânica e podem preferir comprar overbuilding para EVs. Para serviços, podemos ver a consolidação entre alguns dos titulares antes de se tornarem alvos de aquisição para empresas como Ola ou Uber. Os fabricantes de componentes podem ter uma jornada de crescimento lucrativa própria ou eventualmente se tornar alvos de fornecedores de autopeças.

Para que qualquer saída se concretize, essas startups precisarão primeiro se provar por meio de uma tecnologia diferenciada e validação por meio de receitas. Há muito o que ser otimista, pois um esforço conjunto entre startups, investidores, aceleradores e o governo está começando a tomar forma para construir EVs, não como uma tendência, mas uma tecnologia do futuro e um modo de vida.

Em resumo, o consumidor é o verdadeiro vencedor. Já é hora de darmos a devida importância às forças do mercado e à demanda impertinente por um ar mais limpo e um planeta mais verde. À medida que os segmentos de duas rodas e três rodas aceleram em direção à eletrificação, os segmentos muito maiores de PV (veículos de passageiros de quatro rodas) e ônibus/caminhões também seguirão o exemplo daqui a alguns anos.

[O artigo é de coautoria de Hetal Sonpal, mentor do Huddle, e Sanil Sachar, Huddle, fundador e sócio.]