Hindistan'da Dijital İçeriğin ve Medya Bozulmasının Geleceği

Yayınlanan: 2016-12-06Bu, Hindistan pazarına ilişkin görüşlerimizi paylaşmayı, başlangıç ortamını çizmeyi ve Hindistan'da yeni ve büyük dijital içerik şirketlerinin oluşturulması için gerekli olan birkaç temel faktörü vurgulamayı amaçladığımız iki makaleden ilkidir.

Hindistan'daki ilk basılı gazete olan Bengal Gazette 1870'de başladı. Ülkede radyo yayınları 1927'de başladı ve 1990'larda uydu televizyonu geldi ve bizi Doordarshan'dan kurtardı. Bugün Hindistan'da yüz binin üzerinde yayın (günlük ve süreli yayın) ve 1600'den fazla TV istasyonu bulunmaktadır . Geçtiğimiz 150 yılın büyük bir bölümünde medya içeriğinin yayılması – ister ses, basılı yayın, televizyon veya uydu aracılığıyla olsun – yukarıdan aşağıya ve yapımcı tarafından yönlendirildi. Ama zaman değişiyor.

Kısa bir süre önce, kablosuz akışlı dövüş eğlencesi “Jet Screen” özelliğine sahip bir Jet Airways uçuşundaydık. Çevremdeki yolcular kendi akıllı telefonlarını kullanarak hizmete bağlandı ve filmler, müzik, video oyunları, TV şovları ve daha fazlası gibi kendi seçtikleri eksiksiz bir kişiselleştirilmiş eğlence yelpazesinin keyfini çıkardılar. Bu, mobil İnternet çağında Hintlilerin kitle iletişim araçlarını kullanma biçimini yeniden şekillendirmeye başlayan değişimin bir başka veri noktasıydı.

Akıllı Telefon – Kişisel Medya Cihazı

Hindistan'daki mobil bağlantı devrimi iyi anlaşılmıştır. Bununla birlikte, akıllı telefon penetrasyonundan kaynaklanan kullanım kalıplarındaki değişim, ortaya çıkan bir dalgadır. Haziran 2016 itibariyle ülkede tahmini olarak 377 milyon mobil internet kullanıcısı ve 220 milyon akıllı telefon kullanıcısı bulunmaktadır.

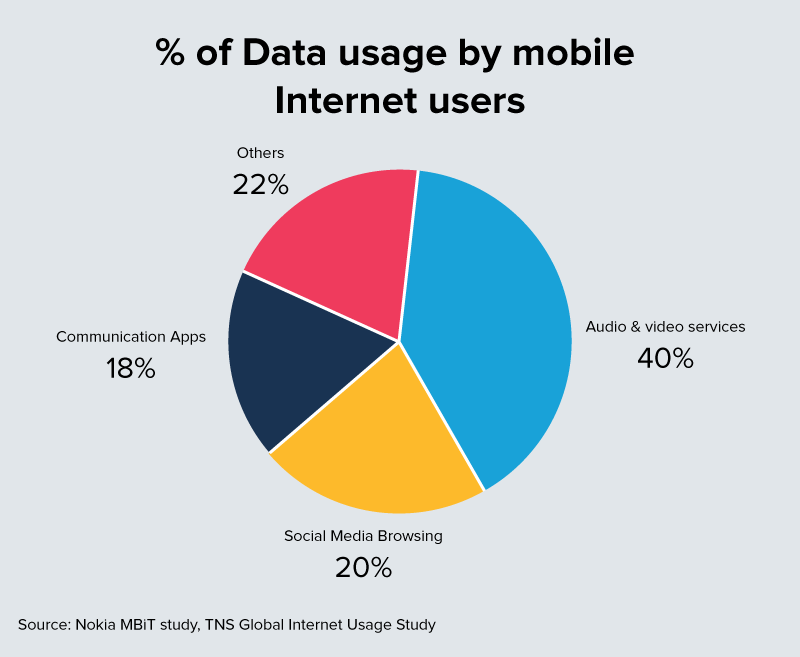

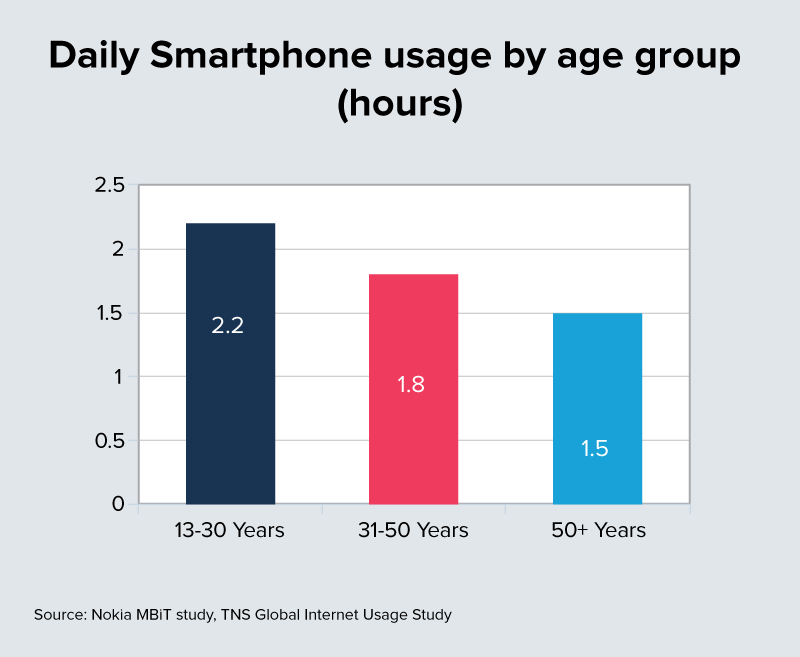

Bunun 2020 yılına kadar 500 milyona yaklaşması bekleniyor. Tüm akıllı telefon kullanıcıları, cihazlarıyla günlük aşırı miktarda zaman harcıyor. Bu, gıpta edilen 16 – 30 yaş grubundaki kullanıcılar için 2,2+ saatten 45-65 yaş grubundaki 1,5 saate kadar değişmektedir. Bu zamanın %40 kadarı ses ve video hizmetlerine harcanmaktadır.

İsteğe Bağlı, Kişiselleştirilmiş, Kısa Form İçeriğine Geçiş

Hindistan'da 150 milyondan fazla Facebook kullanıcısı, 160 milyondan fazla WhatsApp kullanıcısı ve 80 milyondan fazla YouTube kullanıcısı var.

Daily Hunt (40 Milyon+ indirme) ve Scoop Whoop (30 Milyon+ aylık aktif), Saavn (25 Milyon+ aylık aktif kullanıcı), TVF (2 Milyon+ YouTube abonesi, 5 Milyon+ kayıtlı kullanıcı) gibi yeni platformlar, birçok yoldan sadece birer örnektir. tamamen yeni nesil kullanıcıların metin, video ve ses içeriği tükettiği bir ortam.

Bu kitlenin biçim faktörü, veri maliyetleri ve tercihleri göz önüne alındığında, dijital içeriğin büyük bir kısmı kısa süreli ve oldukça kişiselleştirilmiş görüntülemeye doğru ilerliyor.

Video, tercih edilen format olmaya hazırlanıyor . Bu, 3G/4G erişiminde sürekli genişleme ve daha düşük veri maliyetleri gerektirir. Reliance Jio, Hindistan'a bu geçişte bir katalizör olarak ortaya çıktı ve son derece rekabetçi oranlara sahip en büyük veri tüketim coğrafyalarından biri haline geldi, sesle gördüklerimizle karşılaştırılabilir.

Buradaki kilit nokta, 18-30 yaş grubundaki yüz milyonlarca Hintli gencin geleneksel medyanın ağır tüketicileri olma ihtimalinin düşük olması ve muhtemelen bu kategoriye hitap eden yeni formatlara ve özelliklere geçişe öncülük edecek olmalarıdır.

Akıllı Telefon Penetrasyon Yaklaşımları TV/Uydu Erişimi

Dijitalin meşru bir rakip olarak görülmesi için Hindistan'daki TV ve kablo/uydu erişimiyle eşleşmesi gerekiyor. Şu anda TV, Hindistan'daki 267 milyon hanenin %65'ine veya yaklaşık 650 milyon Hintliye ulaşıyor. Hindistan'da 450 Milyon İnternet kullanıcısı ve 220 Milyon akıllı telefon tabanı bulunurken, 3G/4G abone sayısı 100 Milyon civarında. Bu matematikle, TV erişimi dijitalin yaklaşık 6 katıdır.

Sizin için tavsiye edilen:

Metaverse Hindistan Otomobil Endüstrisini Nasıl Dönüştürecek?

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Ancak önümüzdeki dört yıl içinde, 3G+ akıllı telefon penetrasyonunun 5X'lik bir sıçramayı temsil eden 500 milyona yaklaşması bekleniyor. Bizim görüşümüze göre bu, Hindistan'daki dijital içeriği TV ile eşitliğe yaklaşan ana akım bir ortama fırlatması muhtemel olan kilit dönüm noktalarından biridir.

Buradaki ana varsayım, Hindistan'daki veri oranlarının bugün olduğundan çok daha fazla düştüğüdür. Light Speed'deki arkadaşlarımız, “veri” tüketicileri ile yüksek bant genişliğine sahip dijital içerik için gerçekten ödeme yapma kabiliyetine sahip olanlar arasındaki fark hakkında geçerli bir bakış açısı yayınladılar (buradan okuyabilirsiniz).

İnancımız, telekom operatörlerinin yüksek bant genişliği ağ altyapısına harcanan milyarları geri alabilmelerinin tek yolunun daha düşük veri hızları ve daha yüksek kullanım olduğudur. Tıpkı sesle olduğu gibi, düşen veri hızlarının dijital içerik kullanımını önemli ölçüde hızlandırmasını bekliyoruz.

Reklamveren Bütçeleri Kitleyi Takip Etmeye Başladı

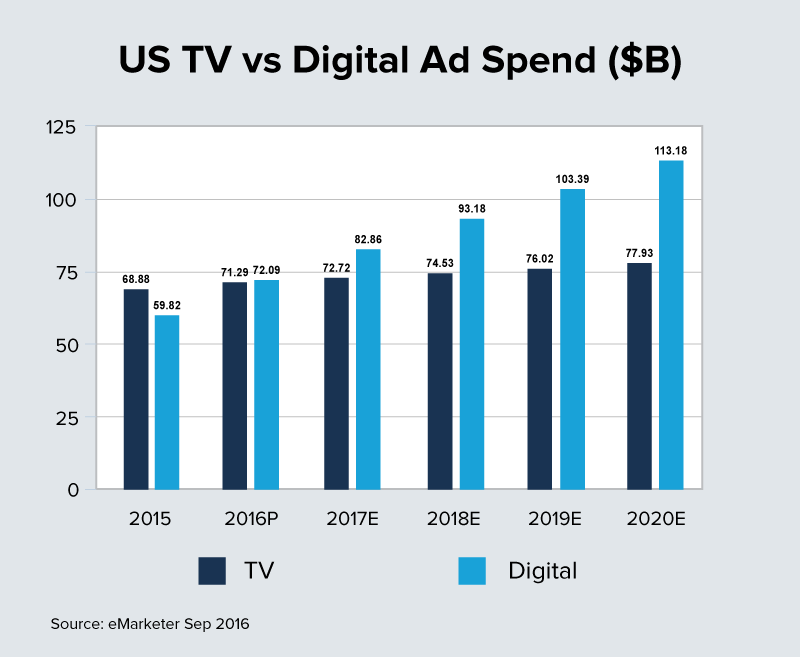

Küresel pazarlar, özellikle Batı'dakiler, son on yılda geleneksel medyada çarpıcı bir bozulma gördü. Google ve Facebook devleri ilerlemeye devam ederken, karların yanı sıra izleyicileri de korumak için yeniden yapılanma moduna zorlanan geleneksel medya evleri için çok acı verici bir deneyim oldu. ABD'deki dijital reklam harcamalarının 2016'da ilk kez TV reklam harcamalarını geçmesi ve kalıcı olarak geri çekilmesi bekleniyor.

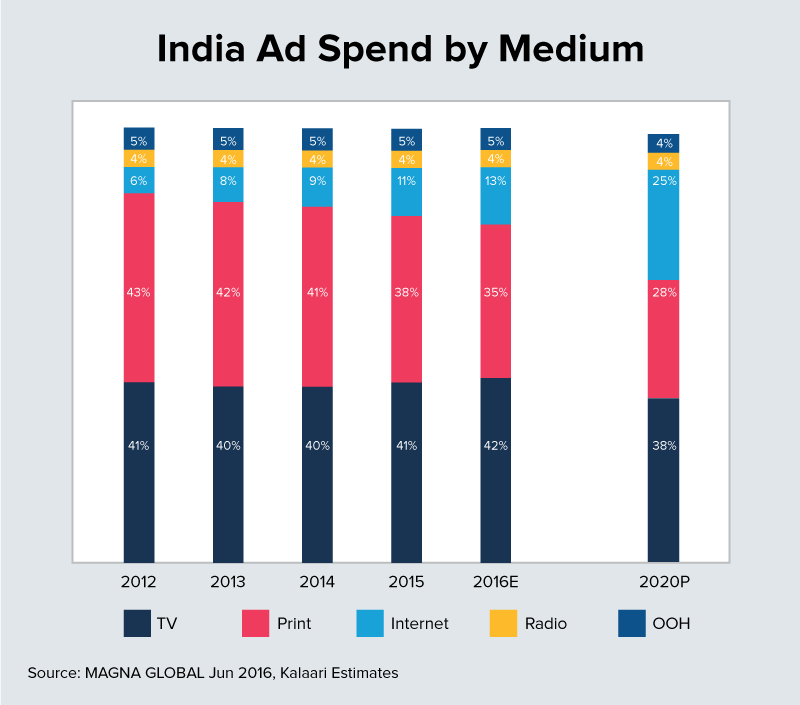

Ancak Hindistan, geleneksel medya için büyümenin veya en azından istikrarın son kalelerinden biri olmaya devam ediyor. Şimdiye kadar, Hindistan'daki reklam bütçelerinin çoğunu kontrol eden ajansların marka harcamaları ve satın almaları açısından dijitale geçiş oldukça yavaştı. Hindistan'daki toplam reklam harcaması şu anda 8 milyar dolar civarında ve önümüzdeki dört yıl içinde 20 milyar dolara yükseliyor . Hindistan'daki dijital reklam harcamalarının 2020 yılına kadar toplam reklam harcamasının %20 - %25'ine yükselmesini ve yeni çağ sağlayıcıları için önemli para kazanma fırsatları yaratmasını bekliyoruz.

Ancak, Facebook ve Google'ın hakim olması muhtemel olan bu yeni kar havuzundan pay alabilmek için startup'ların net bir farklılaşma bulmaları ve kusursuz bir şekilde yürütmeleri gerekecek. Fırsat var ancak Hindistan için çalışan yeni biçimler, benzersiz içerik ve fiyatlandırma modelleri gerektiriyor.

Geleneksel ve Dijital Medyayı Birleştirme

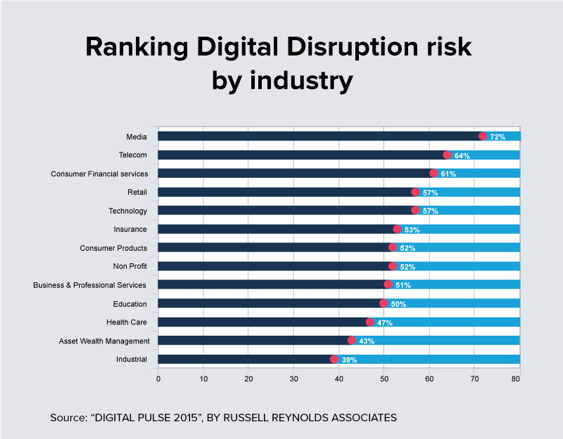

Her endüstri bir düzeyde dijital bozulma tehdidi altındadır. Ancak medya, tehlike altındakiler listesinin en başında yer alıyor . Küresel medya şirketleri geleceklerini yeniden düşünmekte ve olayları aktif olarak yeniden şekillendirmeye çalışmaktadır. AT&T ve Time Warner gibi büyük birleşme ve satın alma anlaşmalarının yanı sıra, medya devleri dijital girişimleri satın alma veya bunlara yatırım yapma konusunda agresif davrandılar.

NBC, Buzz Feed, Verizon ve Hearst'e 400 Milyon $ yatırım yaptı Complex Media (genç erkeklere hizmet veren çevrimiçi yayıncı), Disney'in Vice Media'ya 400 Milyon $'lık yatırımı, Turner'ın Refinery'deki 45 Milyon $'lık yatırımı29 ve Axel Springer Business Insider'ı 450 Milyon $'a satın aldı. bu alandaki yoğun küresel faaliyetin sadece birkaç örneğidir.

CB Insights'a göre, 2016'nın büyük medya şirketlerini ve medya girişimlerini içeren anlaşmalarda 4 milyar doları aşması muhtemel.

Bu çılgın anlaşma yapma hızının arkasındaki stratejik itici güçler, tüm pazarlarda yaygındır - bin yıllık nüfus, dijital cihazlarda harcanan zamanın artması, içerik tercihlerinin ve biçimlerinin değiştirilmesi.

İzleyicilerin ne göreceğini ve duyacağını artık yalnızca büyük prodüksiyon şirketleri kontrol etmiyor. Herkes İnternet üzerinden içerik oluşturabilir ve dağıtabilir . Bu, medya içeriğini geleneksel medyaya kıyasla çok daha düşük bir fiyata üretebilen, dağıtabilen ve ölçebilen yeni çağ medya şirketlerinin ortaya çıkmasına neden oldu.

Yeniden düzenleme olmadan, medya devleri tüm bir nesil tüketiciyi kaybetme riskiyle karşı karşıya. Sonuç olarak, çeşitli gençlik merkezli türler için yüksek kaliteli içeriğe sahip olmak için büyük bir baskı var. Bu, eğlenceden haberlere ve oyun oynamanın yanı sıra yeni formatlar, para kazanma modelleri ve çok kanallı dağıtım ile denemeler arasında değişir. Umut, bunun aynı zamanda Google ve Facebook gibi büyük reklam dağıtım platformlarından kaynaklanan aksamalara karşı bir siper görevi görmesidir.

Bu anlatının Hindistan'daki manzarayı kapsamadığını görmek zor. Batı ve Hindistan arasındaki en büyük fark, dijital erişime karşı TV gibi bir ortam ve yüksek bant genişliğine sahip İnternet erişiminin mevcudiyeti açısından olmuştur. Her iki alanda da gerçek bir ivme ile, ölçeklerin önümüzdeki 24 ay içinde önemli ölçüde değişeceğine inanıyoruz. Hindistan'daki geleneksel medya devleri için fırtına öncesi sessizlik.

Geleneksel medyanın dijital stratejisini belirlemesiyle önümüzdeki 24 ay içinde önemli bir birleşme ve satın alma faaliyeti bekliyoruz. İçerik farklılaştırma, izleyici, teknoloji platformları ve erişimi kapsayan mevcut portföylerdeki boşlukları kapatmak için agresif bir şekilde yatırım yapmaları veya yeni çağ satıcıları satın almaları muhtemeldir.

[Bu yazı Darshit Vora ile birlikte yazılmıştır. İlk olarak LinkedIn'de göründü ve izin alınarak çoğaltılmıştır.]