印度数字内容和媒体颠覆的未来

已发表: 2016-12-06这是两篇文章中的第一篇,我们的目标是分享我们对印度市场的看法,勾勒出初创公司的前景,并强调在印度创建新的大型数字内容公司所必需的几个关键因素。

印度的第一份印刷报纸《孟加拉公报》始于 1870 年。该国的无线电广播始于 1927 年,卫星电视于 1990 年代到来,将我们与 Doordarshan 解开。 今天,印度有超过 10 万份出版物(日报和期刊)和 1600 多家电视台。 在过去 150 年的大部分时间里,媒体内容的传播——无论是通过音频、印刷、电视还是卫星——一直是自上而下的,由生产者驱动。 但时代在变。

我们最近乘坐了 Jet Airways 航班,该航班以“Jet Screen”为特色——他们的无线流媒体战斗娱乐。 我周围的乘客都使用自己的智能手机连接到该服务,并享受全方位的自选个性化娱乐——电影、音乐、视频游戏、电视节目等。 这是移动互联网时代开始重塑印度人消费大众媒体方式的另一个数据点。

智能手机——个人媒体设备

印度的移动连接革命众所周知。 然而,智能手机普及带来的使用模式变化正在兴起。 截至 2016 年 6 月,该国估计有3.77 亿移动互联网用户和 2.2 亿智能手机用户。

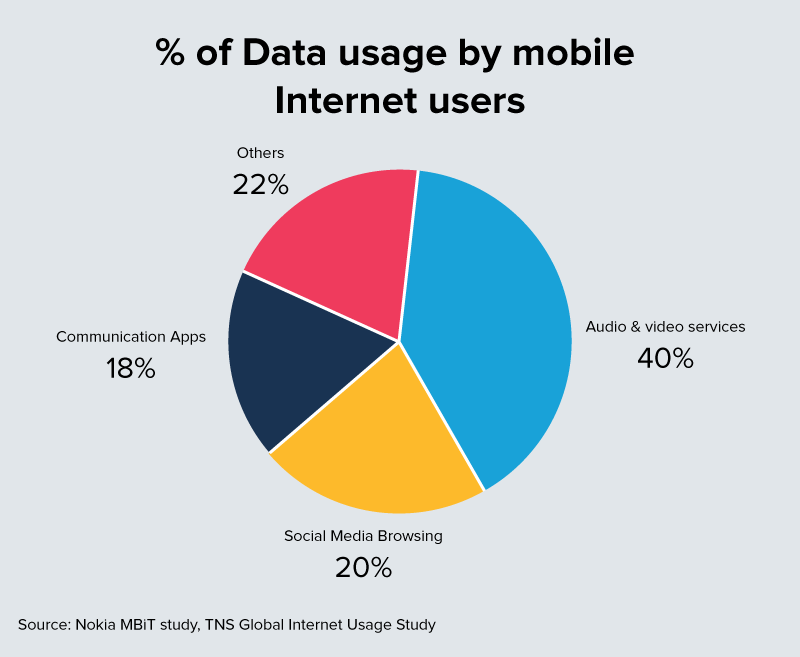

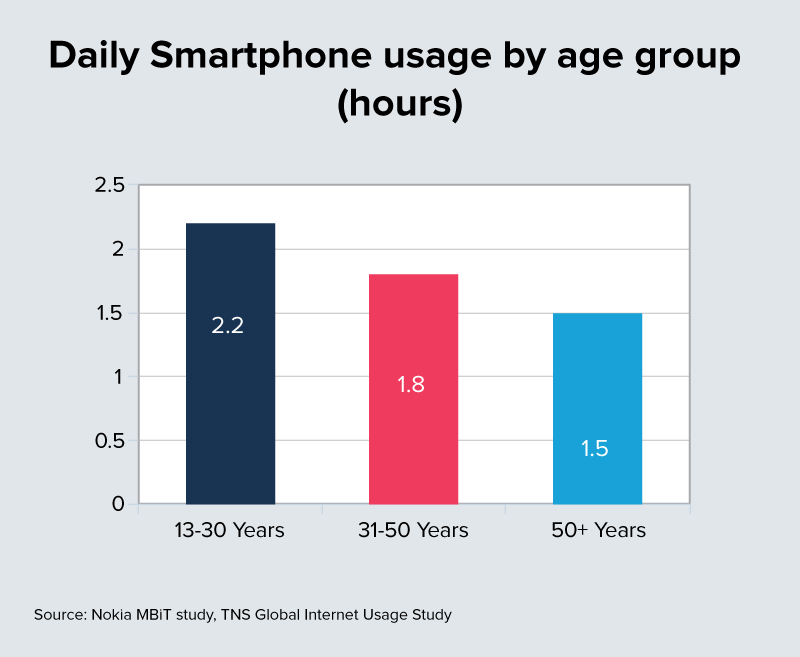

预计到 2020 年,这一数字将接近 5 亿。所有智能手机用户每天花费大量时间在他们的设备上。 16-30 岁年龄段的用户需要 2.2 小时以上,45-65 岁年龄段的用户需要 1.5 小时以上。 其中多达 40% 的时间花在了音频和视频服务上。

转向按需、个性化、简短的内容

在印度,Facebook 用户超过 1.5 亿,WhatsApp 用户超过 1.6 亿,YouTube 用户超过 8,000 万。

新平台,例如 Daily Hunt(4000 万以上下载量)和 Scoop Whoop(3000 万多月活跃用户)、Saavn(2500 万多月活跃用户)、TVF(200 万多 YouTube 订阅者、500 万多注册用户)只是众多方式中的一个示例新一代用户正在消费文本、视频和音频内容。

考虑到这些观众的形式因素、数据成本和偏好,很大一部分数字内容正朝着持续时间短和高度个性化的观看方向发展。

视频有望成为首选格式。 这需要继续扩大 3G/4G 接入并降低数据成本。 Reliance Jio 已成为向印度过渡的催化剂,成为最大的数据消费地区之一,具有极具竞争力的价格,可与我们在语音方面看到的情况相媲美。

关键是,18 至 30 岁年龄段的数亿印度青年不太可能成为传统媒体的重度消费者,并可能引领转向吸引这一类别的新格式和属性。

智能手机渗透率接近电视/卫星覆盖率

要使数字技术被视为合法的竞争者,它必须与印度的电视和有线/卫星覆盖范围相匹配。 目前,电视覆盖了印度 2.67 亿家庭中的 65%,即大约 6.5 亿印度人。 印度拥有 4.5 亿互联网用户和 2.2 亿智能手机用户,而 3G/4G 用户数量约为 1 亿。 通过这个数学计算,电视的覆盖范围大约是数字的 6 倍。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

但在未来四年内,预计 3G+ 智能手机普及率将接近 5 亿部,增幅为 5 倍。 在我们看来,这是可能将印度的数字内容一跃成为接近电视的主流媒体的关键转折点之一。

这里的主要假设是,印度的数据速率比现在下降得更多。 我们在 Light Speed 的朋友就“数据”消费者和有能力实际支付高带宽数字内容的消费者之间的区别发表了一个有效的观点(您可以在此处阅读)。

我们的信念是,降低数据速率和提高使用率是电信运营商收回数十亿美元用于高带宽网络基础设施的唯一途径。 就像语音一样,我们预计数据速率下降将显着加速数字内容的使用。

广告商预算开始跟随观众

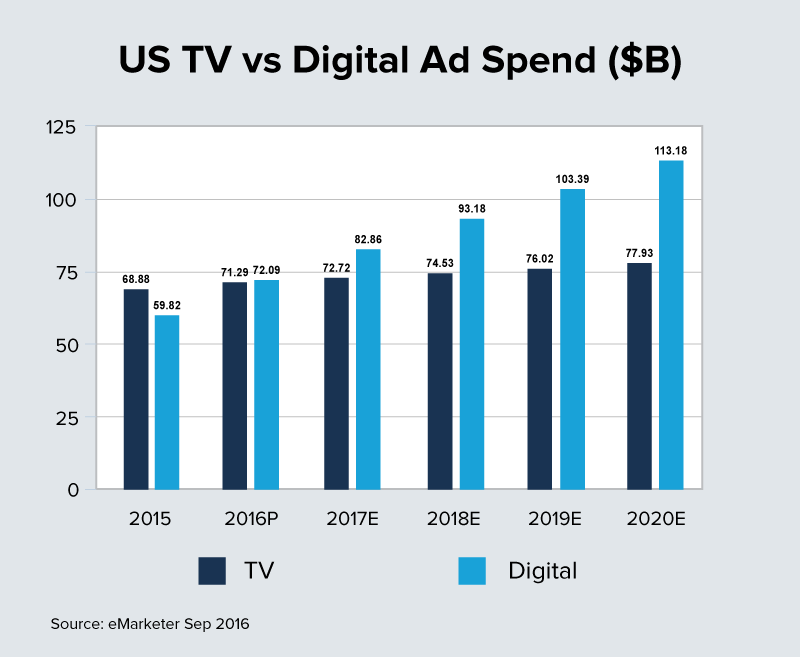

在过去的十年中,全球市场,尤其是西方市场,对传统媒体造成了巨大的破坏。 随着谷歌和 Facebook 巨头的不断发展,传统媒体公司被迫进入重组模式以留住受众和利润,这是一次非常痛苦的经历。 预计美国的数字广告支出将在 2016 年首次超过电视广告支出并永久退出。

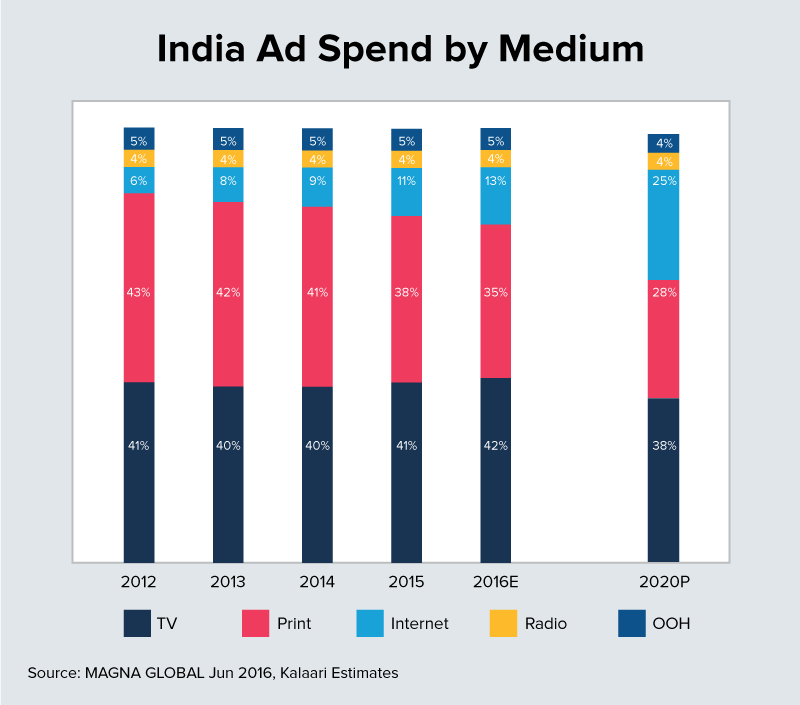

但印度仍然是传统媒体最后的增长堡垒之一,或者至少是稳定的堡垒之一。 到目前为止,控制印度大部分广告预算的代理机构在品牌支出和购买方面向数字化转变的过程相当缓慢。 印度的广告总支出目前约为 80 亿美元,未来四年将增至 200 亿美元。 我们预计到 2020 年,印度的数字广告支出将上升到总广告支出的 20% 至 25%,从而为新时代的提供商创造重要的货币化机会。

然而,初创公司必须找到明显的差异化并完美执行才能在这个可能由 Facebook 和谷歌主导的新利润池中分得一杯羹。 机会就在那里,但需要适用于印度的新格式、独特内容和定价模式。

融合传统媒体和数字媒体

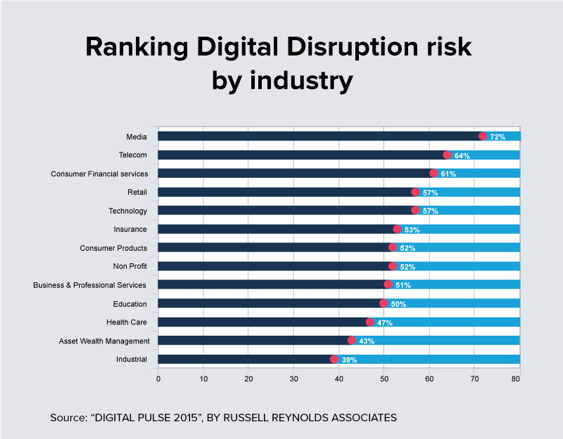

每个行业都在某种程度上受到数字化颠覆的威胁。 然而,媒体在濒危名单中名列前茅。 全球媒体公司一直在重新思考自己的未来,并积极尝试重塑事件。 除了 AT&T 和时代华纳等大型并购交易外,媒体巨头一直在积极收购或投资数字初创公司。

NBC 向 Buzz Feed 投资 4 亿美元,Verizon 和 Hearst 以 2.5 亿美元收购 Complex Media(迎合年轻人的在线出版商),迪士尼向 Vice Media 投资 4 亿美元,Turner 向 Refinery29 投资 4500 万美元,以及 Axel Springer 以 4.5 亿美元收购 Business Insider只是这个领域中激烈的全球活动的一些例子。

根据 CB Insights 的数据,2016 年涉及大型媒体公司和媒体初创公司的交易可能会超过 40 亿美元。

这种疯狂的交易速度背后的战略驱动因素在各个市场中都很常见——千禧一代人口、在数字设备上花费的时间增加、内容偏好和格式的变化。

不再只有大型制作公司才能控制观众看到和听到的内容。 任何人都可以通过 Internet 创建和分发内容。 这导致了新时代媒体公司的出现,这些公司能够以比传统媒体低得多的价格制作、分发和衡量媒体内容。

如果不进行调整,媒体巨头将面临失去整整一代消费者的风险。 因此,人们大力推动为各种以青年为中心的流派拥有高质量的内容。 范围从娱乐到新闻再到游戏,以及对新格式、货币化模式和全渠道分发的试验。 希望这也可以作为抵御谷歌和 Facebook 等大型广告分发平台中断的堡垒。

很难看到这种叙述没有延伸到印度的景观。 西方和印度之间的最大区别在于数字覆盖范围与电视等媒体以及高带宽互联网接入的可用性。 凭借这两个领域的真正势头,我们认为未来 24 个月内规模可能会显着倾斜。 对于印度的传统媒体巨头来说,这是暴风雨前的平静。

随着传统媒体制定其数字战略,我们预计未来 24 个月内将有大量并购活动。 他们可能会积极投资或收购新时代的供应商,以填补现有产品组合中的漏洞,包括内容差异化、受众、技术平台和覆盖面。

[这篇文章是与 Darshit Vora 共同撰写的。 它首次出现在LinkedIn上,并经许可转载。]