印度數字內容和媒體顛覆的未來

已發表: 2016-12-06這是兩篇文章中的第一篇,我們旨在分享我們對印度市場的看法,勾勒出初創公司的前景,並強調在印度創建新的大型數字內容公司所必需的幾個關鍵因素。

印度的第一份印刷報紙《孟加拉公報》始於 1870 年。該國的無線電廣播始於 1927 年,衛星電視於 1990 年代到來,將我們與 Doordarshan 解開。 今天,印度有超過 10 萬份出版物(日報和期刊)和 1600 多家電視台。 在過去 150 年的大部分時間裡,媒體內容的傳播——無論是通過音頻、印刷、電視還是衛星——一直是自上而下的,由生產者驅動。 但時代在變。

我們最近乘坐了 Jet Airways 航班,該航班以“Jet Screen”為特色——他們的無線流媒體戰鬥娛樂。 我周圍的乘客都使用自己的智能手機連接到該服務,並享受全方位的自選個性化娛樂——電影、音樂、視頻遊戲、電視節目等。 這是移動互聯網時代開始重塑印度人消費大眾媒體方式的另一個數據點。

智能手機——個人媒體設備

印度的移動連接革命眾所周知。 然而,智能手機普及帶來的使用模式變化正在興起。 截至 2016 年 6 月,該國估計有3.77 億移動互聯網用戶和 2.2 億智能手機用戶。

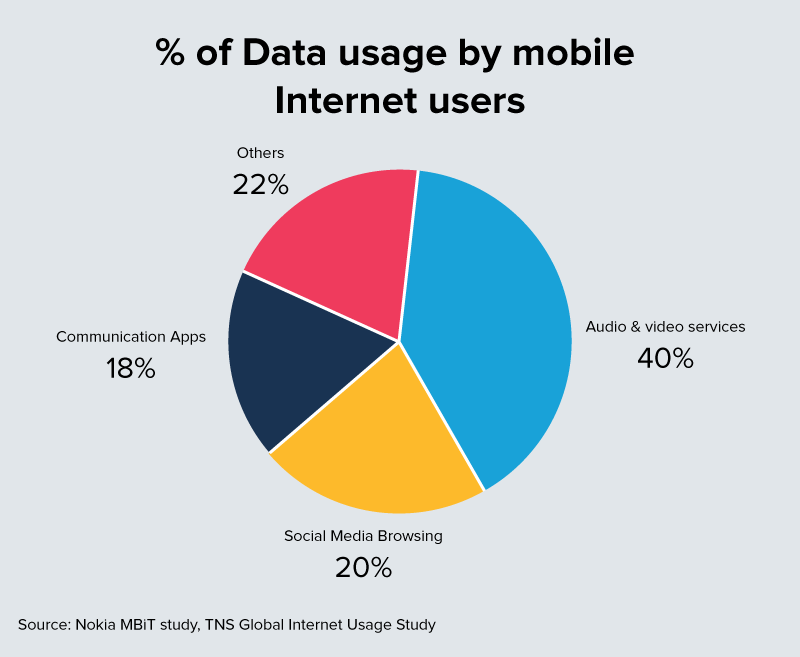

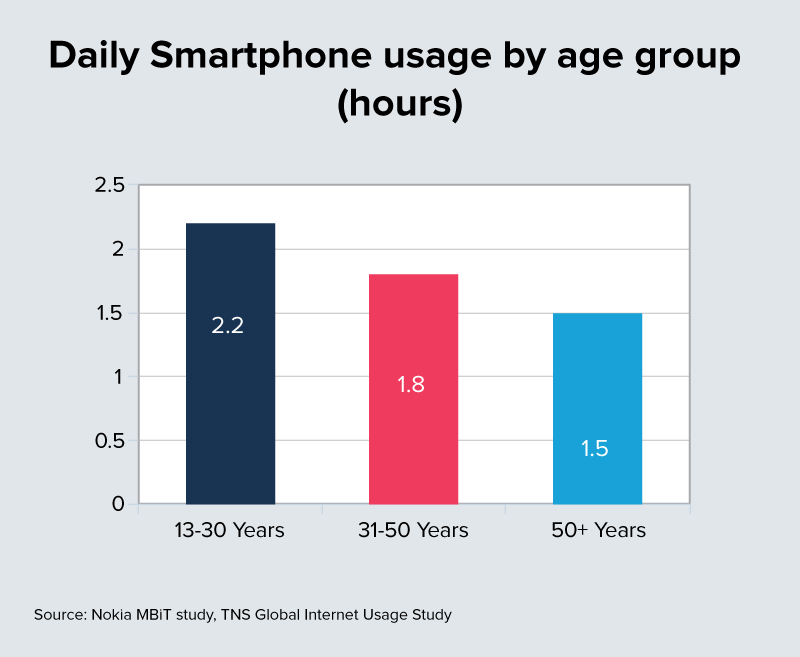

預計到 2020 年,這一數字將接近 5 億。所有智能手機用戶每天花費大量時間在他們的設備上。 16-30 歲年齡段的用戶需要 2.2 小時以上,45-65 歲年齡段的用戶需要 1.5 小時以上。 其中多達 40% 的時間花在了音頻和視頻服務上。

轉向按需、個性化、簡短的內容

在印度,Facebook 用戶超過 1.5 億,WhatsApp 用戶超過 1.6 億,YouTube 用戶超過 8,000 萬。

新平台,例如 Daily Hunt(4000 萬以上下載量)和 Scoop Whoop(3000 萬多月活躍用戶)、Saavn(2500 萬多月活躍用戶)、TVF(200 萬多 YouTube 訂閱者、500 萬多註冊用戶)只是眾多方式中的一個示例新一代用戶正在消費文本、視頻和音頻內容。

考慮到這些觀眾的形式因素、數據成本和偏好,很大一部分數字內容正朝著持續時間短和高度個性化的觀看方向發展。

視頻有望成為首選格式。 這需要繼續擴大 3G/4G 接入並降低數據成本。 Reliance Jio 已成為向印度過渡的催化劑,成為最大的數據消費地區之一,具有極具競爭力的價格,可與我們在語音方面看到的情況相媲美。

關鍵是,18 至 30 歲年齡段的數億印度青年不太可能成為傳統媒體的重度消費者,並可能引領轉向吸引這一類別的新格式和屬性。

智能手機滲透率接近電視/衛星覆蓋率

要使數字技術被視為合法的競爭者,它必須與印度的電視和有線/衛星覆蓋範圍相匹配。 目前,電視覆蓋了印度 2.67 億家庭中的 65%,即大約 6.5 億印度人。 印度擁有 4.5 億互聯網用戶和 2.2 億智能手機用戶,而 3G/4G 用戶數量約為 1 億。 通過這個數學計算,電視的覆蓋範圍大約是數字的 6 倍。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

但在未來四年內,預計 3G+ 智能手機普及率將接近 5 億部,增幅為 5 倍。 在我們看來,這是可能將印度的數字內容一躍成為接近電視的主流媒體的關鍵轉折點之一。

這裡的主要假設是,印度的數據速率比現在下降得更多。 我們在 Light Speed 的朋友就“數據”消費者和有能力實際支付高帶寬數字內容的消費者之間的區別發表了一個有效的觀點(您可以在此處閱讀)。

我們的信念是,降低數據速率和提高使用率是電信運營商收回數十億美元用於高帶寬網絡基礎設施的唯一途徑。 就像語音一樣,我們預計數據速率下降將顯著加速數字內容的使用。

廣告商預算開始跟隨觀眾

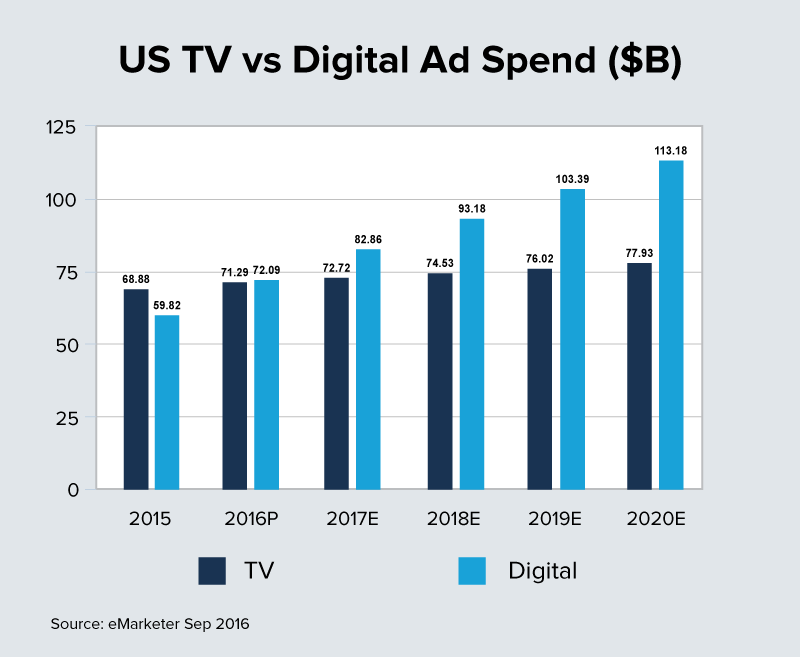

在過去的十年中,全球市場,尤其是西方市場,對傳統媒體造成了巨大的破壞。 隨著谷歌和 Facebook 巨頭的不斷發展,傳統媒體公司被迫進入重組模式以留住受眾和利潤,這是一次非常痛苦的經歷。 預計美國的數字廣告支出將在 2016 年首次超過電視廣告支出並永久退出。

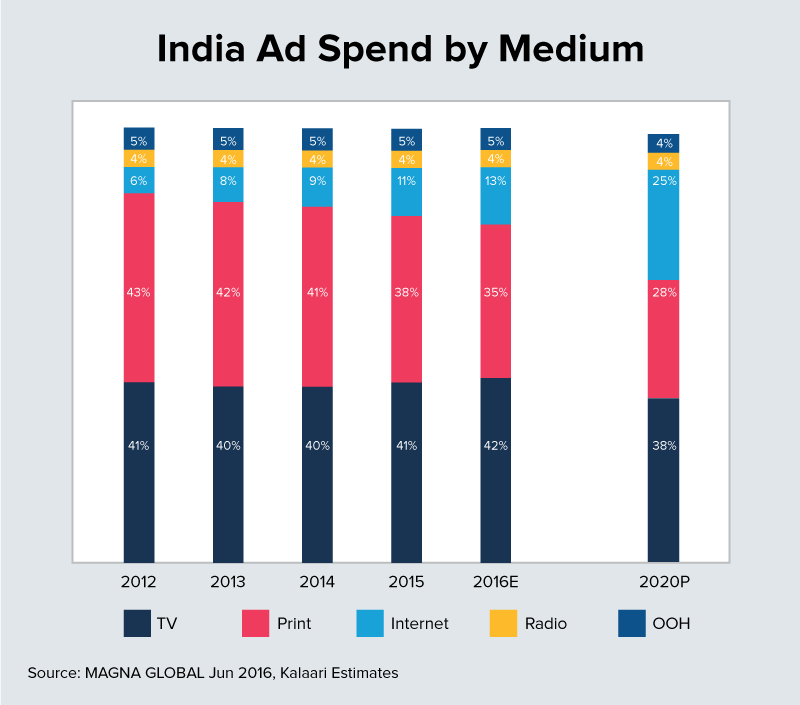

但印度仍然是傳統媒體最後的增長堡壘之一,或者至少是穩定的堡壘之一。 到目前為止,控製印度大部分廣告預算的代理機構在品牌支出和購買方面向數字化轉變的過程相當緩慢。 印度的廣告總支出目前約為 80 億美元,未來四年將增至 200 億美元。 我們預計到 2020 年,印度的數字廣告支出將上升到總廣告支出的 20% 至 25%,從而為新時代的提供商創造重要的貨幣化機會。

然而,初創公司必須找到明顯的差異化並完美執行才能在這個可能由 Facebook 和谷歌主導的新利潤池中分得一杯羹。 機會就在那裡,但需要適用於印度的新格式、獨特內容和定價模式。

融合傳統媒體和數字媒體

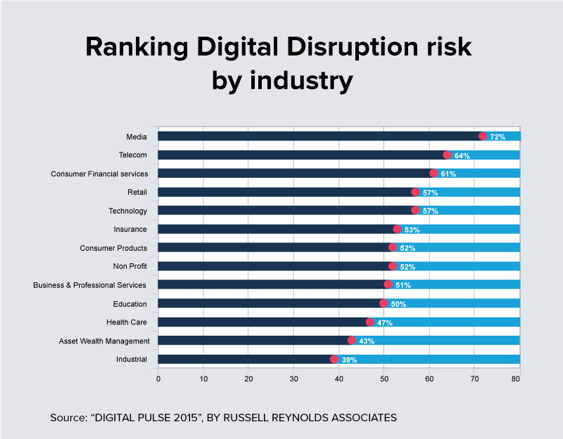

每個行業都在某種程度上受到數字化顛覆的威脅。 然而,媒體在瀕危名單中名列前茅。 全球媒體公司一直在重新思考自己的未來,並積極嘗試重塑事件。 除了 AT&T 和時代華納等大型併購交易外,媒體巨頭一直在積極收購或投資數字初創公司。

NBC 向 Buzz Feed 投資 4 億美元,Verizon 和 Hearst 以 2.5 億美元收購 Complex Media(迎合年輕人的在線出版商),迪士尼向 Vice Media 投資 4 億美元,Turner 向 Refinery29 投資 4500 萬美元,以及 Axel Springer 以 4.5 億美元收購 Business Insider只是這個領域中激烈的全球活動的一些例子。

根據 CB Insights 的數據,2016 年涉及大型媒體公司和媒體初創公司的交易可能會超過 40 億美元。

這種瘋狂的交易速度背後的戰略驅動因素在各個市場中都很常見——千禧一代人口、在數字設備上花費的時間增加、內容偏好和格式的變化。

不再只有大型製作公司才能控制觀眾看到和聽到的內容。 任何人都可以通過 Internet 創建和分發內容。 這導致了新時代媒體公司的出現,這些公司能夠以比傳統媒體低得多的價格製作、分發和衡量媒體內容。

如果不進行調整,媒體巨頭將面臨失去整整一代消費者的風險。 因此,人們大力推動為各種以青年為中心的流派擁有高質量的內容。 範圍從娛樂到新聞再到遊戲,以及對新格式、貨幣化模式和全渠道分發的試驗。 希望這也可以作為抵禦谷歌和 Facebook 等大型廣告分發平台中斷的堡壘。

很難看到這種敘述沒有延伸到印度的景觀。 西方和印度之間的最大區別在於數字覆蓋範圍與電視等媒體以及高帶寬互聯網接入的可用性。 憑藉這兩個領域的真正勢頭,我們認為未來 24 個月內規模可能會顯著傾斜。 對於印度的傳統媒體巨頭來說,這是暴風雨前的平靜。

隨著傳統媒體制定其數字戰略,我們預計未來 24 個月內將有大量併購活動。 他們可能會積極投資或收購新時代的供應商,以填補現有產品組合中的漏洞,包括內容差異化、受眾、技術平台和覆蓋面。

[這篇文章是與 Darshit Vora 共同撰寫的。 它首次出現在LinkedIn上,並經許可轉載。]